固定長期適合率とは?目安・計算式から不動産オフバランス化までCRE視点で解説

#事業用不動産

#リスク管理

#売却

#税金・コスト

固定長期適合率とは、ビルや工場などの「固定資産」への投資が、自己資本や長期借入金といった「返す必要のない資金、または返すまでに時間の猶予がある長期の資金」でどれだけ賄えているかを表す、企業の財務健全性を測る安全性指標のひとつです。100%以下が健全な状態とされ、100%を超えると資金繰りリスクの警戒信号となります。

遊休不動産の保有や、大型投資に伴いやむを得ず悪化することもありますが、悪化した状態を放置すると、金融機関からの与信評価の低下を招き、結果として将来の投資余力を損なうリスクがあるため、CRE戦略においては極めて重要な管理項目となります。

この記事では、固定長期適合率の定義・計算式から悪化する企業の特徴、数値が悪化して100%を超えている場合の具体的な改善策、新規投資時の予防策まで、CRE担当者に必要な視点をわかりやすく解説します。

資産価値を最大化するための不動産戦略をサポート

売却・査定について

ざっくり要約!

- 固定長期適合率とは、建物や設備などの固定資産を、自己資本や固定負債といった長期的に安定した資金でどの程度賄えているかを示す安全性指標。

- 一般に100%以下が健全な状態だが、超過すると短期借入で固定資産を賄う不安定な状態となり、金利上昇局面では深刻な資金繰りリスクに直結する。

- 2027年4月1日以後開始する事業年度から適用される新リース会計基準により、形式的な指標悪化が予想されるため、遊休資産のオフバランス化や即時償却などの税制優遇活用を組み合わせた対応が実務上の鍵となる。

目次

1. 固定長期適合率とは

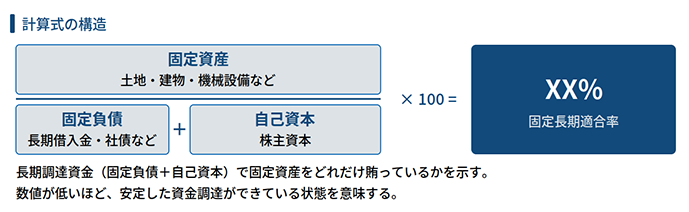

固定長期適合率とは、「固定資産 ÷ (固定負債 + 自己資本) × 100」で求める財務安全性指標です。長期調達資金(固定負債+自己資本)で固定資産をどれだけ賄えているかを示すもので、数値が低いほど安定した資金調達ができていることを意味します。

計算式の分子は固定資産(土地・建物・機械設備など長期保有の資産)、分母は固定負債(長期借入金・社債など返済期限1年超の負債)と自己資本の合計です。

固定資産60億円・固定負債20億円・自己資本20億円を例に考えると、固定長期適合率は以下のようになります。

60億 ÷ (20億 + 20億) × 100 = 150%

この指標が重要な理由は、固定資産の取得・保有が長期にわたり資金を拘束し、その調達の安定性が経営基盤を直接左右するためです。金融機関の融資審査・格付評価・投資家の財務分析でも広く参照されるだけでなく、M&A、不動産取得、大型設備投資を検討する際の財務影響シミュレーションにも活用されます。

固定長期適合率が構造的に高い製造業、不動産業、建設業、運輸業のCRE担当者にとっては、特に注意すべき指標といえるでしょう。

固定長期適合率が維持できないと、融資条件の悪化、投資余力の低下、対外的な財務信頼性の低下というさまざまなリスクが生じます。融資担当者が必ずチェックする指標になるため、財務・CRE担当者は常に把握しておくべきでしょう。

1.1. 固定長期適合率が100%を超えるとどうなる?リスクとデメリット

固定長期適合率が100%以下であることは、長期資金が固定資産をすべて賄えている状態であり、財務が安定していることを意味します。一方で、100%を超えると固定資産の一部を短期負債(流動負債)で賄っている状態になります。短期負債は返済サイクルが短く、借り換えの失敗や金利上昇が即座に資金繰りの圧迫につながるため、注意が必要です。

なお、この指標の目安は業種の特性によって異なります。

設備などの固定資産をほとんど持たない情報通信業などの「アセットライトな業態」では低めに、巨額の設備投資や不動産を抱える製造業や飲食・宿泊業などの「アセットヘビーな業態」では高めに出る傾向があります。

そのため、自社の属する業態の特性を考慮した上で、一律の基準ではなく適切な調達バランスを見極めることが重要です。

特に、昨今のような金利上昇局面においては「変動金利リスク」への警戒が不可欠です。短期負債の多くは変動金利が適用されるため、金利の上昇がダイレクトに支払利息の増加を招き、キャッシュフローを急激に悪化させる要因となります。

長期運用を前提とした資産を、コスト変動リスクの高い短期資金で支えるという構造的な危うさを、実務上のリスクとして把握しておくことが重要です。

目安として、以下のように段階的に判断するとわかりやすいでしょう。

- 70%以下:長期資金に十分な余裕。財務的に極めて安定した水準

- 70〜100%未満:健全な水準。長期資金で固定資産を賄えており、追加投資余力もある

- 100〜120%程度:要注意。短期調達が一部必要だが、業種・フェーズによっては許容される場合もある

- 120%超:財務改善の検討が望まれる水準。金融機関審査でも指摘されやすい

- 150%超:手元の運転資金(短期資金)を固定資産に過度につぎ込んでいる状態。帳簿上は黒字でも、不測の事態で一気に現預金が底を突く「黒字倒産」のリスクをはらむため、早急な対策が必要

100%を超えた場合の具体的なリスクとデメリットは、以下のようなものです。

- ① 資金繰りリスク

- 短期借入の借り換えが滞ると急激なキャッシュ不足が発生し得る

- ② 融資審査の格付け低下

- 財務安全性に疑義を持たれ、追加融資が困難になる場合がある

- ③ 投資余力の低下

- 新規事業投資・設備更新のための資金調達コストが上昇する

- ④ ステークホルダーからの信頼毀損

- 取引先・投資家からの評価に影響が出るリスクがある

一方で、固定長期適合率が極端に低い場合も一概に好ましいとはいえません。「必要な設備投資を怠っている」「成長への積極性が乏しい」と見られる可能性があるためです。

金融機関は健全な借入と返済実績を重視するため、過度に低い水準が必ずしも好印象なわけではありません。業種・事業フェーズに応じた「適切なストライクゾーン」を意識することが大切です。

2. 【業種別】固定長期適合率の現状把握|目安と悪化を招く要因

中小企業庁「中小企業実態基本調査 令和6年確報(令和5年度決算実績)」のデータをもとに、産業別の固定長期適合率を算出すると、以下のようになります。

製造業・不動産業など固定資産比率が高い業種では100%超が常態化するケースもあり、同業種の平均値との対比が重要な論点です。

| 業種 | 固定資産 (百万円) |

固定負債 (百万円) |

純資産 (百万円) |

総資産 (百万円) |

固定資産 比率 (%) |

長期固定 適合率 (%) |

|---|---|---|---|---|---|---|

| 不動産業・ 物品賃貸業 |

73,042,692 | 44,043,691 | 44,279,313 | 110,209,009 | 66.30% | 82.70% |

| 宿泊業・ 飲食業 |

6,772,185 | 6,491,134 | 1,755,376 | 10,971,098 | 61.70% | 82.10% |

| 生活関連・ 娯楽業 |

12,581,303 | 8,442,789 | 6,950,855 | 20,120,184 | 62.50% | 81.70% |

| 運輸業・ 郵便業 |

14,906,596 | 10,347,323 | 9,804,872 | 26,810,805 | 55.60% | 74.00% |

| 学術研究・ 専門技術 |

13,726,723 | 3,772,962 | 15,759,202 | 24,027,263 | 57.10% | 70.30% |

| 小売業 | 22,122,306 | 13,454,750 | 18,540,161 | 51,464,069 | 43.00% | 69.10% |

| サービス業 (NEC) |

11,052,627 | 6,217,746 | 11,524,521 | 25,562,252 | 43.20% | 62.30% |

| 製造業 | 58,774,865 | 30,594,020 | 70,563,959 | 141,606,969 | 41.50% | 58.10% |

| 卸売業 | 33,259,686 | 18,484,430 | 46,945,474 | 107,828,943 | 30.80% | 50.80% |

| 建設業 | 22,638,263 | 14,243,634 | 35,449,527 | 74,483,875 | 30.40% | 45.60% |

| 情報通信業 | 4,818,868 | 2,441,915 | 8,727,262 | 15,714,959 | 30.70% | 43.10% |

出典:中小企業庁「中小企業実態基本調査/令和6年確報(令和5年度決算実績)」

固定長期適合率は業種によって「標準」とされる水準が大きく異なります。各業種のビジネスモデルにおける「固定資産の必要性」と「資金調達の構造」に差があるためです。

・アセットヘビー型

設備投資が多い業種(製造業・不動産業など)では、工場、生産設備、賃貸用不動産といった多額の初期投資を必要とするため、固定資産(分子)が膨らみやすく、指標は100%前後、あるいは超過する傾向にあります。

・アセットライト型

設備投資が少ない業種(卸売業・サービス業・情報通信業など)では、多額の固定資産を抱えず、人材やノウハウを源泉とするモデルが多いため、固定資産比率が低くなり、指標は50%〜70%程度の低い水準に収まりやすいのが特徴です。

2.1. 固定長期適合率が悪化する原因

固定長期適合率の悪化は、特定の業種や投資局面に限らず、複数の財務的要因が絡み合って起こります。まず一般的なメカニズムを理解したうえで、自社に当てはまる原因を特定するのが改善の第一歩です。

1.設備投資・不動産取得による固定資産の急増

工場の新設や大型機械の導入など積極投資が重なると、固定資産が急激に膨らみます。増資や内部留保の蓄積が追いつかず、長期借入金への依存度が高まることで指標が悪化するのです。

こうした設備集約型の業種や、工場建設・拠点展開などの成長拡大フェーズにある企業では、一時的に指標のバランスが崩れることがあります。

この場合は、「投資フェーズにおける一時的な成長痛のようなもの」として過度に悲観する必要はありません。

ただし、悪化をただ容認するのではなく、投資のタイミングに合わせて先んじて財務面の手当て(悪化の抑制策)を講じておくことが、その後のスムーズな資金繰りを左右する鍵となります。

2.遊休・非収益不動産の長期保有

旧本社ビルや稼働を停止した工場跡地など、不稼働資産を抱え続けると指標が悪化します。売上・収益に貢献しない資産が固定資産として残り続けることで、分子だけが大きい状態になりやすいためです。

不動産業・製造業などで多く見られるパターンで、保有資産の棚卸しが改善に向けた議論の出発点となります。

関連記事:遊休不動産は積極活用すべし!具体的な事例と併せて解説

3.業績低迷による自己資本の減少

本業の業績低迷による赤字が続くと利益剰余金が削られ、分母(自己資本)が縮小し、指標が悪化します。また、設備投資や新規の不動産取得を行っていなくても、自己資本の目減りだけで100%超えが生じるケースもあります。

業績回復と並行して、固定資産の見直しや資本増強の検討が必要です。

4.新リース会計基準適用による「オンバランス化」

実務上、今後もっとも注意すべき原因が会計ルールの変更です。2027年4月1日以後開始する事業年度から適用予定の新リース会計基準では、これまでオフバランス(B/S外)処理が可能だったオペレーティングリースも、原則として資産と負債に計上する「オンバランス化」が求められます。

これにより、実態としての投資規模が変わらなくても、計算上の「固定資産」が強制的に膨らみ、固定長期適合率が形式的に悪化します。

全ての企業に「一律」に適用されるルール変更ではありますが、例えば、「最初から自社物件として固定資産に計上している競合他社」に比べ、「これまで賃借物件としてB/S外に置いていた資産が、新基準によって一斉に固定資産へ組み入れられる自社(アセットライト経営企業)」の方が、形式的な指標の悪化幅が相対的に大きくなるという格差が生じる点は押さえておきたいところです。

銀行の格付評価や融資契約の財務制限条項は、往々にして絶対的な数値で判定されるため、形式的な悪化であっても資金調達コストの上昇を招くリスクは否定できません。

こうした「ルールの変化」による外圧を放置せず、経営実態に即した健全な水準へと数値をコントロールしていくことが求められます。そのための戦略となるのが、保有資産をB/Sから切り離す「オフバランス化」という手法です。

関連記事:2027年適用開始の新リース会計基準とは?不動産・設備への影響と着手すべき実務ポイントを解説

3. 固定長期適合率の改善につながる「オフバランス化」とは

指標が悪化し、100%を超えてしまった場合の財務改善策として、最も直接的かつ即効性のある対策が、保有資産の見直しによる「オフバランス化」です。

オフバランス化とは、固定資産をバランスシート(貸借対照表)から切り離すことで、財務指標を改善する手法のことです。固定長期適合率の数式における分子(固定資産)を物理的に削減するため、指標をダイレクトに引き下げる効果があります。

オフバランス化の主なメリットは、財務指標の改善、遊休資産の現金化、管理コスト削減、経営資源の再集中の4点です。

なお、手法・スキームの詳細については、以下の記事も併せてご覧ください。

関連記事:オフバランスとは?手法やメリットについてわかりやすく解説

3.1. オフバランス化のシミュレーション

製造業A社(遊休不動産を含む固定資産を保有し、固定長期適合率は要対策の水準にあると仮定)をモデルケースにしてオフバランス化の効果を確認してみましょう。

【オフバランス化前】

固定資産:

60億円(うち遊休不動産20億円)

固定負債:

20億円

自己資本:

20億円

固定長期適合率 =

60億円 ÷ (20億円 + 20億円) × 100 = 150%

【遊休不動産20億円をオフバランス化(売却)後】

固定資産:

40億円(遊休不動産20億円分が減少)

固定負債:

20億円

自己資本:

20億円(変わらず)

固定長期適合率 =

40億円 ÷ (20億円 + 20億円) × 100 = 100%

遊休不動産の売却だけで150%から100%へ改善するケースがあることがわかります。売却代金は流動資産として確保し、事業投資・有利子負債返済などへの活用も可能です。

「保有していても収益を生まない不動産」を手放すことが、財務改善の最短経路とになる場合があります。

3.2. オフバランス化の具体的手法

オフバランス化には遊休不動産の売却以外にも、いくつかの方法が存在しています。ここではオフバランス化の代表的な手法を解説します

【不動産信託受益権化・証券化】

現物不動産を信託銀行等に信託し、そこから生じる経済的価値(賃料収入等)を受け取る権利を「信託受益権」という金融商品に組み替えた上で、第三者へ譲渡・売却する手法です。証券化スキームと組み合わせることで不動産を分割・流動化して、バランスシートから切り離せます。

本手法は、現物不動産のままでは買い手が限られる超大型物件や高収益物件において特に有効です。信託受益権化・証券化を行うことで、J-REITや私募ファンド、国内外の機関投資家などを幅広くターゲットにした柔軟な出口戦略を構築できます。

ただし、実務上の注意点として、信託受益権の売買やその媒介は、宅建業法だけでなく「金融商品取引法」の規制対象となる点に注意が必要です。

取り扱いには「金融商品取引業」の登録が必要な場合があるなど、一般的な不動産取引よりも高度な法務・コンプライアンス体制が求められます。検討の際は、スキームの組成から出口戦略まで、金商法に精通し、かつ適切な登録を持つ専門体制を持つ不動産パートナーのアドバイスを受けることが欠かせません。

不動産信託受益権に関するご相談はこちら

関連記事:不動産信託受益権の基礎から活用、注意点まで徹底解説

【注意ポイント】

オフバランス化の検討にあたっては、手法を問わず、以下の視点から多角的にリスクとコストを検証することが重要です。

1. 経営戦略・事業計画との整合性

オフバランス化の実施が、自社の長期的な経営戦略や事業計画と矛盾しないか、という実効的な確認が前提となります。そのため、企業の競争力の源泉となるコア資産は、安易に手放さないことが原則です。

2. 融資契約(コベナンツ)の抵触確認

売却制限や財務制限条項(コベナンツ)に抵触しないか、事前に契約内容の確認を行う必要があります。

3. 売却コストの検証

土壌汚染やアスベスト等のリスクが調査で判明し、対策費用によって財務改善効果が大幅に削られる可能性があります。また、通常売却においても譲渡税、仲介手数料、鑑定費用等のコストをすべて差し引いた、最終的な手残り額と実際の指標改善幅をシミュレーションする必要があります。

4. B/S改善とP/L悪化のバランス

固定資産削減によるB/S改善の裏で、支払賃料の発生が営業利益やROAを圧迫するリスクの検証が求められます。

5. 管理・運営の主導権(FM)の確保

所有権移転後も、自社の事業継続に必要なメンテナンス水準や修繕の主導権を維持できるよう、契約条件を詰めることが不可欠です。

6. 新リース会計基準による強制オンバランス化の確認

先述の通り、今後の会計ルール変更(オンバランス化)により、選択する手法によってはB/S削減効果が形式的に限定される可能性があります。新基準適用後の財務諸表への影響度を、事前に織り込んで検証しておくことが重要です。

これらを踏まえ、自社で検証を行うことと並行して、外部からの知見を加えて検討するのがよいでしょう。

4. 固定長期適合率を悪化させないための解決策

固定長期適合率に関する課題解決は「既に指標が悪化している企業の改善」に留まりません。新工場建設・設備投資・不動産取得を検討する企業にとっても、事前に対策を講じることで指標悪化を抑制できます。

理想的な状態としては、一般的に80%以下の水準を維持することが望ましいとされています(業種・フェーズによって異なります)。より具体的に表現すれば、「長期資金で固定資産を賄い、さらに余剰の長期資金が流動資産の一部にも充てられている」状態となります。

ただし、固定長期適合率はあくまでも指標の一つに過ぎません。単一の指標を改善するのではなく、ROA・自己資本比率・固定比率など複数の指標のバランスを取ることが重要です。

4.1. ①補助金・助成金を活用して自己資本消費を抑える

設備投資や工場建設には国・地方の補助金制度が活用できるケースがあります。補助金を受給することで自己資金負担を減らし、長期借入への依存度を抑制することが可能です。

代表的な制度としては、ものづくり補助金(生産性向上・技術革新を目的とした機械装置・システム等への投資)、中小企業新事業進出促進補助金、省力化投資補助金(人手不足解消のためのデジタル化・自動化設備への投資)などがあります。

なお、補助金は後払いが原則で、一般的に、公募申請から実際の入金(交付)までには1年から1年半以上のタイムラインを要することも珍しくありません。それまでの立替資金(つなぎ融資等)の確保は必須です。また、ルールに沿った正確な実績報告が行われない場合、検査段階で支給が却下・減額されるリスクもあります。

最新の公募要領や要件を精査のうえ、確実な資金計画のもとで手続きを進めることが重要です。

4.2. ②税制優遇を活用してキャッシュフローを改善する

大型設備投資を行うと固定長期適合率は一時的に悪化します。ただし、税制優遇を活用することで法人税負担を削減し、キャッシュフローをカバーできるケースがあります。

節税効果で手元に残ったキャッシュは、以下の2つのルートで計算式の分母にあたる「長期的な安定資金(財務基盤)」を安定させます。

・自己資本の拡充

確保した利益が剰余金として蓄積され、財務の土台(自己資本)を直接的に底上げします。

・長期借入金の早期返済

手元資金を返済に充てて将来の利息負担を減らすことで、さらなる利益(自己資本)を生む体質へと改善されます。

代表的な優遇税制である「中小企業経営強化税制」では、経営力向上計画の認定を受けて対象設備を取得した場合、自社の財務戦略に合わせて以下のいずれかを選択可能です。

・即時償却(100%損金計上)

設備費用の全額を取得年度に一括して損金(経費)に算入する手法

・税額控除(取得価額の10%)

法人税額から直接、設備投資額の一定割合を差し引く手法

即時償却を選択すれば、投資初年度に大きな節税効果が得られ、キャッシュアウトを抑制できるでしょう。

また、先端設備等導入計画に係る固定資産税特例では、市区町村から計画認定を受けた中小事業者は、賃上げ方針の水準に応じて導入設備の固定資産税が軽減されます。

・雇用者給与等支給額を1.5%以上増加させる賃上げ方針を表明した場合

→課税標準が3年間にわたり2分の1に軽減されます。

・3.0%以上増加させる賃上げ方針を表明した場合

→5年間にわたり4分の1に軽減されます。

大型投資による一時的な指標悪化は避けられませんが、「税制メリットで自己資本(内部留保)を厚くし、長期的な財務の土台を安定させる」視点を持つことが重要です。

また、潤沢な手元キャッシュは、万が一経営環境が急変した際に、資金繰りを圧迫する短期借入に依存してしまう「ワーストシナリオ」を回避するクッションとしても機能します。

関連記事:キャッシュフローとは?計算方法から改善の仕方、企業不動産の経営戦略まで解説

4.3. ③リース・割賦の活用で固定資産計上を抑制する

オペレーティングリースを活用することで、設備を使用しながら固定資産への計上を回避できます。分子となる固定資産が増えないため、固定長期適合率への影響を軽減できます。

前述したとおり、新リース会計基準の適用にともないオペレーティングリースも原則資産計上となるため、これまでのオフバランス効果は限定的になります。多くの日本企業(3月決算)にとっては2028年3月期が初年度となるため、単なる計上回避ではなく、資金効率や管理コストも含めた計画的な活用(総合的な判断)が求められます。

自社の会計基準や規模、上場有無などを適切な相談先へ事前に確認・共有したうえで判断しましょう。

4.4. ④投資規模・タイミングをコントロールする

一括での大型投資ではなく、段階的・分散的な投資計画を立てることで、指標悪化の程度を平準化できます。

投資実行と並行して、不要な固定資産のオフバランス化(売却・リースバック等)を組み合わせることで、固定資産の純増を抑制するアプローチも有効です。

ただし、これらはあくまでも財務指標上の議論に過ぎません。実際に固定資産を取得しようとする際は、その固定資産が「何のために必要なのか」「本業の競争力を本当に高める資産なのか」、という点は忘れないようにしましょう。

5. 固定長期適合率の管理をCRE戦略の軸に据える

固定長期適合率が悪化する原因は業種や投資フェーズによって異なります。まず、自社の状況を正確に把握することが改善の出発点です。

現状ですでに100%を超えている企業にとっては、オフバランス化による固定資産の削減が有効な手段です。「これから大型投資を行う企業」は、補助金活用・税制優遇・リースを組み合わせることで、指標悪化の予防・軽減が期待できます。

理想の財務状態を意識しながら、中長期的なCRE戦略として固定長期適合率の管理を組み込むことが重要です。保有不動産(固定資産)の質を上げ、NOIを最大化することで、財務体質の質を改善するという視点も加えると、指標改善と収益向上の好循環が生まれます。

まずは自社のB/Sを精査し、保有資産の「稼働状況」を確認することから、次なる成長への一歩を踏み出してみてはいかがでしょうか。

宅地建物取引士

佐藤 賢一 氏

Kenichi Sato

大学卒業後、不動産業界一筋。賃貸仲介・管理から売買仲介まで幅広い実務を経験した後、専門性を深め、プライム企業にて信託関連のオフィスビルや商業施設のAM・PM業務に従事。

現在は注文住宅会社の不動産部門責任者を務めつつ、多様な経験を活かし兼業ライターとしても活動中。不動産の実務から投資・管理戦略まで、多角的な視点に立ったわかりやすい解説を得意としています。

より多角的な情報収集をお望みの方には、「リバブルタイムズ メールマガジン」へのご登録もおすすめしております。ポートフォリオの最適化やキャッシュフロー最大化のヒントとなる取引事例、注目の物件情報など、ビジネスに直結するコンテンツを定期的にお届けします。

この機会にぜひご登録ください。

※本記事の記載内容や情報の信頼性については可能な限り十分注意をしておりますが、その完全性、正確性、妥当性および公平性について保証するものではありません。

情報の誤りや不適切な表現があった場合には予告なしに記事の編集・削除を行うこともございます。あくまでもご自身の判断にてご覧いただくようにお願いいたします。