ポストコロナの国内不動産市場|

5類感染症移行で考えられる市場変化

#不動産種別

#オフィス

#物流施設

新型コロナウイルスは2023年5月8日に危険度の低い5類感染症に移行され、世間は「コロナ禍」から「ポストコロナ」へと向かっています。感染症法上の扱いが引き下げられたことで、今後益々国内外の人の移動が活発になることが予想されます。

不動産市場にとっては、インバウンド特需や国内の経済活動が活発になることで発生する景気拡大は大きなプラス要因です。ただし、不動産市場全体がプラスというわけではなく、分野によって市場変化は異なるので、分野別に状況を把握することが大切です。

この記事では、新型コロナウイルスの5類感染症移行により生じる経済状況の変化や、不動産市場の分野別の変化などを解説します。

ざっくり要約!

- 5類移行による行動制限撤廃は、インバウンド回帰と国内消費の活性化を促し、特に「ホテル」と「店舗」市場において、コロナ禍の沈滞から脱する本格的な反転攻勢の局面を迎えている

- 「オフィス」市場はテレワークの定着やサテライトオフィス需要の台頭により、従来の「大規模集約型」から「分散・柔軟型」へ構造変化しており、新築供給が重なる中で新たな付加価値による賃料維持が経営課題となる

- 「物流施設」はEC市場の拡大を背景に堅調だが、2024年問題(物流負荷増)に伴う運送費上昇が荷主の収益を圧迫し、拠点戦略の精査(面積拡大と拠点集約の二極化)が加速するリスクを孕んでいる

目次

1. コロナの5類感染症移行による変化

感染症法では、各感染症の危険度に応じて病原体を5段階に分類しています。これまで新型コロナウイルスは危険度の高い2類感染症相当として扱われましたが、2023年5月に5類感染症に引き下げられました。

5類感染症に危険度が引き下げられたことで季節性インフルエンザと同じ扱いになるため、行動制限や規制などが緩和、撤廃されました。

1.1. 景気拡大に期待

国内の経済活動状況を確認することで、景気がどのように推移しているのか確認できます。GDPを見れば、国内の経済活動状況がどのように推移しているか確認できます。内閣府が公表している国民経済計算(GDP統計)の年次GDP推移を見てみましょう。

【2020年~2022年】

| 年 | 2020 | 2021 | 2022 |

|---|---|---|---|

| 実質 | -4.1 | 2.6 | 1.4 |

| 名目 | -3.5 | 2.4 | 2 |

2020年は前年に新型コロナウイルスが発生した影響を受けて実質GDP、名目GDPともに下落しました。名目GDPは2022年時点で2019年の水準に戻っていますが、実質GDPはまだ戻っていません。

しかし、2023年は行動制限や規制などの緩和、撤廃で消費活動が盛んになると考えられます。また、円安傾向が続くため、海外資本の流入も強まることが予想されます。株式市場も日経平均の株価上昇が続いており、本格的な景気拡大が期待できるでしょう。

2. ポストコロナで予想される不動産市場の変化

ポストコロナにおける不動産市場がどのように変化するのかは、不動産価格指数や経済指標などから読み解くことで予想することが可能です。

では、オフィス、物流施設、店舗、ホテルの4分野の市場変化について見ていきましょう。

2.1. オフィス市場は新たなニーズで価格を維持できるかが肝

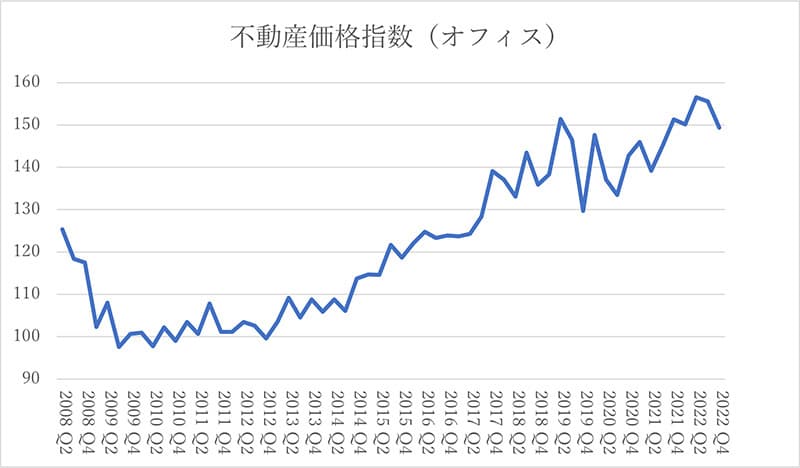

国土交通省が毎月公表している不動産価格指数(令和5年2月・第4四半期分)によると、全国のオフィスの不動産価格指数の推移は以下のような結果となりました。

出典:国土交通省「不動産価格指数(令和5年2月・第4四半期分)」より作成

※2010年のオフィス価格の平均値を100とした場合

リーマンショック後、量的・質的金融緩和を行った2013年4月以降に不動産価格が上昇した要因の1つとして低金利で融資を受けやすくなったことが挙げられます。低金利で融資を受けやすくなったことは、不動産への先行投資へとつながり、結果的に価格上昇に結び付いたと言えるでしょう。

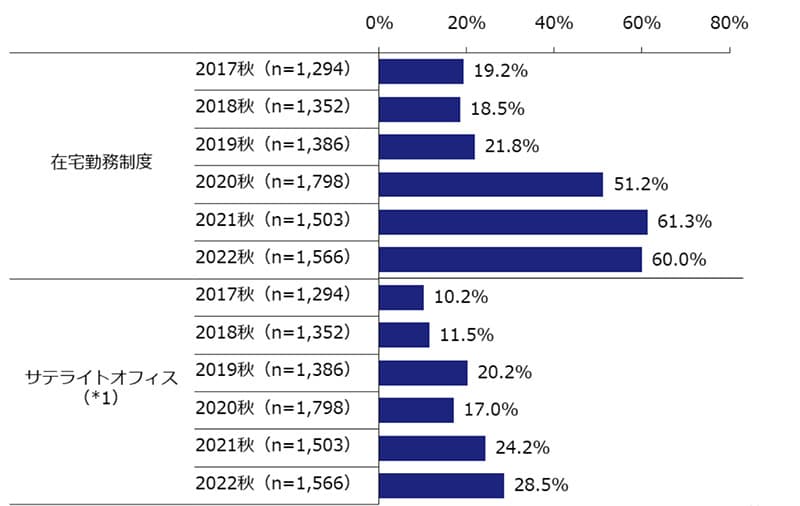

新型コロナウイルスの影響を大きく受けた2020年は、前年の2019年と比べて不動産価格指数が低くなりました。要因として、先行きが不透明な状況で事業の継続が困難になったことや、感染拡大防止の観点からテレワークやサテライトオフィスといった勤務形態を取り入れる企業が増加したことが挙げられます。ザイマックス総研の研究調査によると、テレワーク(在宅勤務制度)とサテライトオフィスの導入率の推移は以下の通りです。

出典:ザイマックス総研「大都市圏オフィス需要調査2022秋②働き方とワークプレイス編」

在宅勤務制度の導入率は2019年秋が21.8%、2020年秋は51.2%とコロナ前後で導入率が大幅に上昇しました。2021年秋も上昇し、ウィズコロナに切り替わり始めた2022年秋は前年よりも低いものの、依然として高い水準を維持しています。サテライトオフィスは、企業や団体の本社や本拠地から離れた場所に設置された小規模オフィスのことで、こちらは在宅勤務制度が増えた2020年秋は前年と比べて低くなっており、翌年2021年秋から上昇傾向にあります。

テレワークやサテライトオフィスなどの新しい勤務形態が定着していることもあり、ポストコロナでも従来通りの勤務形態に戻る可能性は低いと予想されます。実際に、ウィズコロナに切り替わり始めたにもかかわらず、東京23区ではオフィスの空室率は回復していません。

出典:ザイマックス総研「オフィスマーケットレポート 東京2023Q1/」

オフィス市場では、コロナの影響を受けて事業を継続できず解約する、テレワークの普及でオフィスの規模を小さくする動きが見られました。しかし、ポストコロナでは、サテライトオフィスのようなウィズコロナに合った新しいオフィスの需要が高まったことで空室率が少し下落に転じているため、新たなニーズがどこまで価格を押し上げるか注目です。

2.2. 物流施設は需要拡大を維持できるかが課題

続いて宅配便取扱個数から物流施設の需要を探ってみましょう。

出典:経済産業省・国土交通省・農林水産省「我が国の物流を取り巻く現状と取組状況」

グラフからは、宅配便取扱個数は新型コロナウイルスの影響を受けておらず、むしろ個数が増加していることが分かります。宅配便取扱個数が増加するということは、商品を保管する物流施設が不足するため、需要の増加から価格の上昇につながるということです。

2023年実施のCBREのアンケート調査によると、倉庫の総面積を「拡大する」と回答した企業は全体の57%を占めました。2022年に実施した同調査の回答は59%だったことから、状況は大きく変わらないと言えるでしょう。

参照:CBRE「物流施設利用に関するテナント調査2023」

しかし、拠点数を「拡大する」と回答した企業は2022年の47%から37%に下落しました。物流市場においては、拠点数を増加するよりも広いスペースを借りることによる効率化に注力する傾向が見られます。物流施設市場の今後は、宅配便取扱個数の増加の要因となったEC市場に大きく左右されると考えられます。

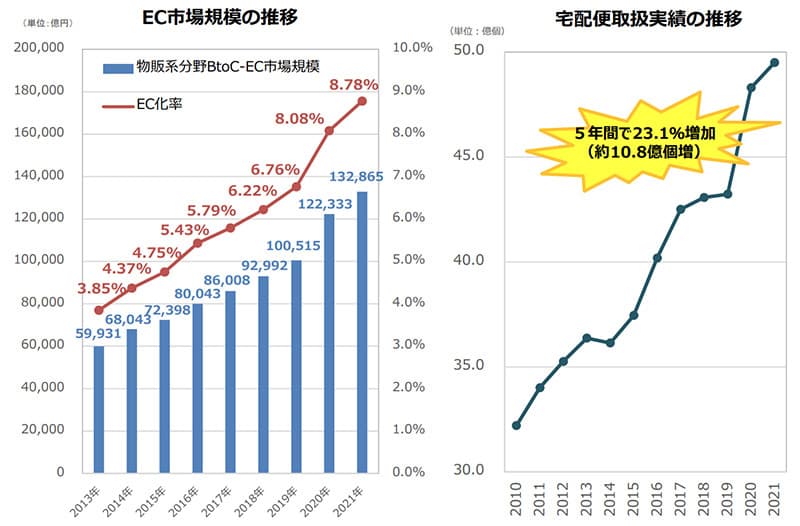

EC市場とは、ネット通販のことです。経済産業省・国土交通省・農林水産省の「我が国の物流を取り巻く現状と取組状況」からEC市場動向を探ってみましょう。

出典:経済産業省・国土交通省・農林水産省「我が国の物流を取り巻く現状と取組状況」

上記のグラフからも見て分かる通り、EC市場の規模は年々上昇しています。コロナ禍では外出自粛によるネット通販の需要の拡大、巣ごもり需要をターゲットとした新規参入の増加を受けてEC市場は大きな成長を見せました。

EC市場で扱う商品の在庫は物流施設で保管するため、市場規模の拡大とともに物流施設の需要が高まりました。また、コロナ禍で需要が拡大した消毒液や除菌剤などのアルコールを含む商品は、従来の物流施設で扱うことができません。それらの特殊商品を保管するための専用の物流施設の需要も高まりました。

このことから、2020年のコロナショックから早めに立ち直れた背景には、EC市場の貢献も大きかったと言えるでしょう。

今後も市場規模の拡大が期待できるEC市場ですが、物流業界全体が抱える2024年問題の影響を受ける可能性があるので注意が必要です。2024年問題とは、トラックドライバーの時間外労働の上限規制です。この問題を解決するために運送費の値上げが発生した場合は、EC市場から撤退する業者が増加して、物流施設の市場にも影響を与える可能性があるので注意してください。

2.3. 店舗はポストコロナでの市場回復に期待

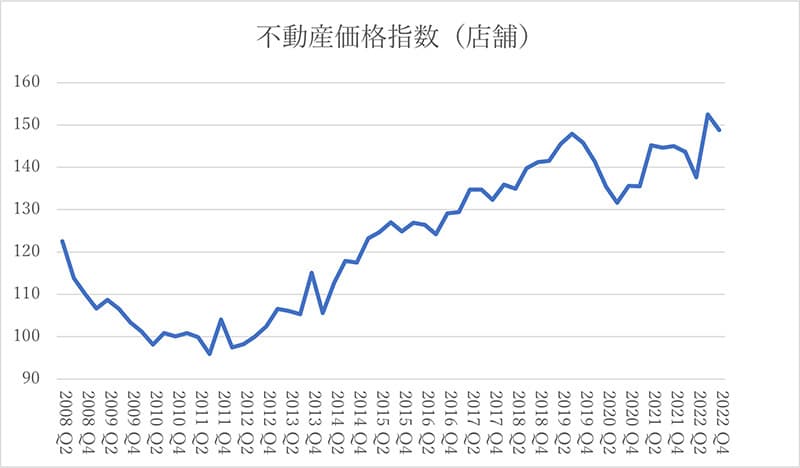

続いて店舗の不動産価格指数(令和5年2月・第4四半期分)を見てみましょう。

出典:国土交通省「不動産価格指数(令和5年2月・第4四半期分)」より作成

※2010年の店舗価格の平均値を100とした場合

オフィスの不動産価格指数と同様に、量的・質的金融緩和が行われた2013年4月以降は、右肩上がりに推移しています。2020年第2四半期に価格が大きく下落した要因として、飲食やサービス業などを含む店舗では、時短営業といった規制の影響が大きかったことが挙げられます。ウィズコロナに切り替わったことで、消費活動が活発になったこともあり、オフィスほどではないものの、不動産価格指数が上昇に転じました。

アフターコロナでは、新型コロナウイルスの感染法上の分類が2類感染症相当から5類感染症に引き下げられて規制が緩和されるため、消費活動の拡大による価格の上昇がさらに期待できるでしょう。

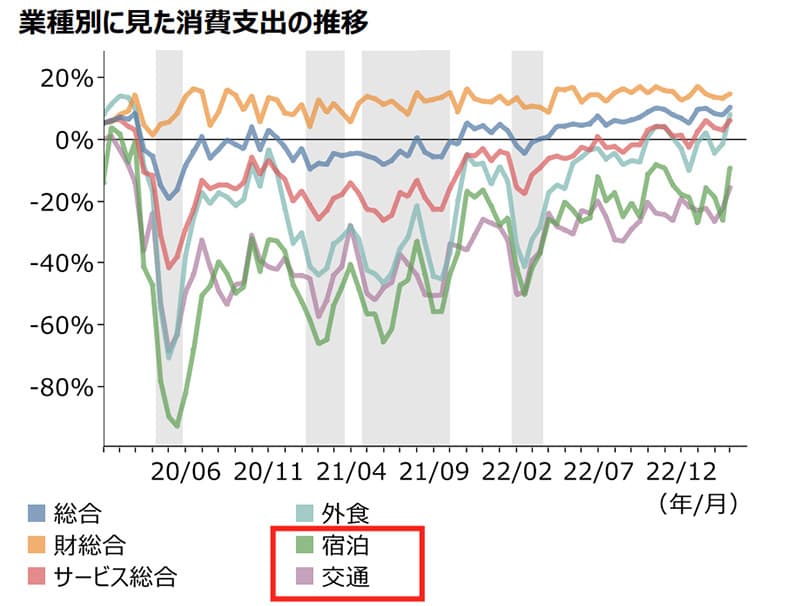

中小企業庁が公表した2023年度版中小企業白書・小規模企業白書によると、業種別に見た消費支出の推移は以下の通りです。

※2016年度から2018年度の同時期平均と比較した一人当たり消費金額と消費者数変化を 織り込んだ数値

出典:中小企業庁「2023年版中小企業白書・小規模企業白書概要」

外出制限や時短営業などの影響を大きく受けた外食やサービス総合は、消費支出が大きく下がった業界の1つです。

特に時短営業やアルコールの提供禁止などの影響を受けた外食業界は、大きく消費支出を落としました。しかし、ウィズコロナへと移行して規制が緩和されるとともに、消費支出がコロナショック前の水準にまで戻りました。消費活動の活発化やインバウンドなどで消費支出の増加が期待できます。

ただし、規制の解除で消費活動が活発になることが期待できる一方、コロナショックからの急速な回復は、インフレを拡大する恐れがあります。

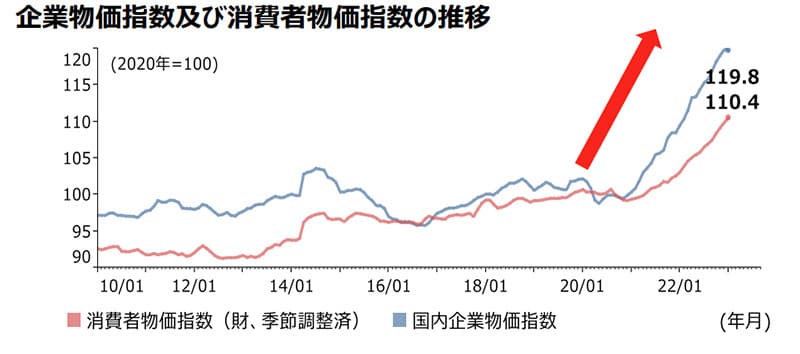

出典:中小企業庁「2023年版中小企業白書・小規模企業白書概要」

上記のように企業物価指数と消費者物価指数が上昇しているため、中小企業は収益減少の影響を受けています。回復が期待できる一方、インフレが続くと事業を継続できない企業が増えて、店舗の不動産価格にも影響を及ぼす可能性があるので注意が必要です。

2.4. ホテルは入国・行動制限解除による活況の兆し

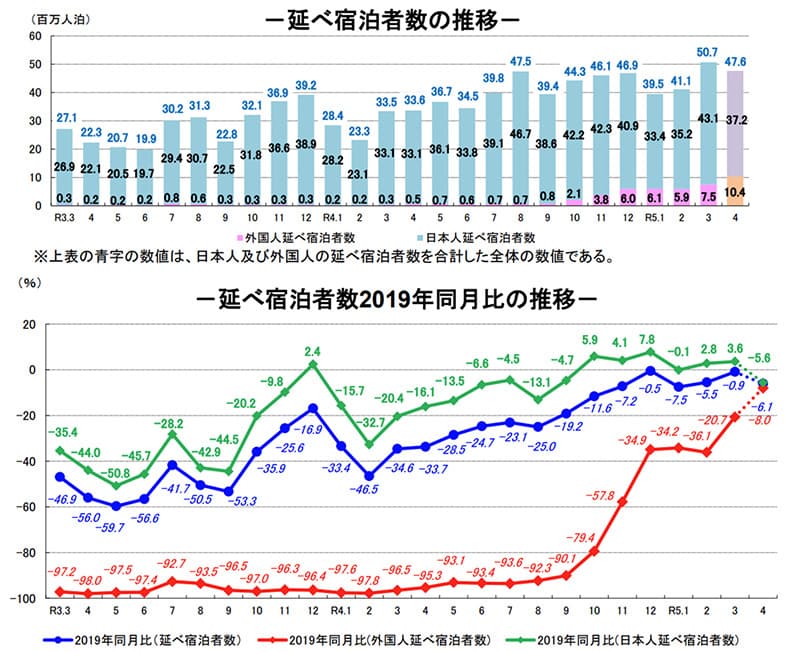

観光庁が公表した宿泊旅行統計調査によると、延べ宿泊者数、外国人延べ宿泊者数の数値が回復傾向にあることが分かります。

ポストコロナでは、入国制限の撤廃や行動制限の解除によりインバウンドの拡大や宿泊者数の増加が予想されます。

また、現在は米ドル/円の為替相場は円安状態にあります。2022年に一度到達した1ドル150円台に再挑戦する可能性もでているため、特にインバウンドの拡大には期待がもてます。

円安の状況下では、日本のサービスを割安で利用できます。そのため、外国人観光客の増加、日本での活発な消費活動が期待できるため、ホテル業界の活況が期待できるでしょう。

ホテル業界が活況するということは、不動産市場におけるホテルの市場の景気が回復する要因となります。新型コロナウイルスの影響を受けて厳しいホテル業界でしたが、ようやく明るい兆しが見え始めたと言えるでしょう。

3. ポストコロナの不動産市場は分野別の変化を理解することが重要

新型コロナウイルスの感染法上の扱いが2類感染症相当から5類感染症に引き下げられて行動制限や規制などが撤廃されました。消費活動が活発になることに加え、海外から外国人観光客が多く訪れることで景気拡大が期待できるでしょう。

また、今後のポストコロナにおける働き方の変化や円安、インフレなどの影響による不動産市場の状況をしっかり把握しておきましょう。

ポストコロナにおける不動産市場全体の変化に加え、分野別の変化をしっかり理解してから不動産戦略を立てましょう。

宅地建物取引士

矢野 翔一 氏

Shoichi Yano

関西学院大学法学部法律学科卒業。有限会社アローフィールド代表取締役社長。

保有資格:2級ファイナンシャルプランニング技能士(AFP)、宅地建物取引士、管理業務主任者。

不動産賃貸業、学習塾経営に携わりながら自身の経験・知識を活かし金融関係、不動産全般(不動産売買・不動産投資)などの記事執筆や監修に携わる。

※本記事の記載内容や情報の信頼性については可能な限り十分注意をしておりますが、その完全性、正確性、妥当性および公平性について保証するものではありません。

情報の誤りや不適切な表現があった場合には予告なしに記事の編集・削除を行うこともございます。あくまでもご自身の判断にてご覧いただくようにお願いいたします。