今さら聞けない企業の不動産投資

#不動産投資

#老朽化・遊休資産

2020.03.31

企業が不動産投資を行おうと思った場合、どんなことを考慮すれば良いでしょうか。

しかるべき専門家への相談はもちろん必要ですが、プロジェクト全体をどう考え、どう意思決定していくかは、最終的に自社の責務になります。そのために必要なものは、不動産投資に対するしっかりとした基礎知識と判断基準です。

このテーマについて、明海大学不動産学部学部長・教授の中城康彦氏に解説いただきました。

目次

1. はじめに

土地の含み益に期待する経営から資本の効率を重視する経営へ、さらにはESG(環境・社会・統治)の配慮など、社会経済の変化や企業経営規範の変容に伴い、企業活動に不可欠な不動産の所有や利用も変化しています。

企業を取り巻く環境の変化によって、不動産投資はさまざまな形で注目されています。一般企業による不動産投資は、本業に直接関係するものと、本業を補完するものに分けることができます。前者は本業の業容拡大のための設備投資などがあります。後者はさらに、収益用不動産に投資して経常的な収益を期待するもの、売却可能な資産として保有するもの、社会や地域に貢献することによって企業イメージを高めるものなどに細分できます。

不動産投資に際しては、目的と投資判断に一貫性があることが不可欠です。不動産には個別性があり、また投資する企業の立ち位置や状況も千差万別であることから、他社の成功事例を単純に模倣するなどはしません。自社の経営改善に資する不動産投資とはどのようなものかを判断する、さらには、どの専門家が自社にとって適切な知見を提供してくれるかを見分ける力が必要となります。

2. 収益用不動産に投資する

2020年1月29日の日本経済新聞朝刊は、「米投資ファンドが、日本の賃貸マンション群を一括の取引として過去最大の約3000億円で買うことがわかった。超低金利の資金調達コストを考慮すると日本の不動産の利回りは世界的に高く、割安とみた海外投資家の不動産売買が盛んになっている。海外勢の参入は今後も続く可能性が高い。背景にあるのが日本の金利水準だ。海外勢は投資利回りと調達金利の差である「利回り差」を重視する。物件を高値で取得して投資利回りが下がっても、借入金利が低ければ収益を得られるためだ」と報じました。

利回りにはどのような特徴があり、不動産の投資判断はどのようにすればよいのでしょうか。

2.1. 「利回り差」を利用して投資効率を高める

不動産投資では、借入金を利用することによって少ない自己資金でも高い収益を狙うことができ、これをレバレッジ効果(テコの原理)といいます。また、不動産から得られる運用利回りと借入金利との差をイールドギャップといい、イールドギャップが大きいほどレバレッジ効果を高めることができます。つまり、前述の記事のように「利回り差」を利用することで自己資金に対する収益率はさらに高められるということです。図1でレバレッジ効果について説明します。

総投資額100億円、利回り5%で年間収益が5億円のプロジェクトの場合、自己資金40億円、借入金60億円のケース1では、借入金利3%とすると返済利息は1.8億円となります。年間収益から返済利息を引いた3.2億円が自己資金に対する収益で、収益率は8%です。これに対して、自己資金20億円、借入金80億円のケース2の収益率は13%となり、自己資金が少ない方の収益率が高くなります。半面、年間収益が2.4億円を下回ると利息返済ができずプロジェクトが破たんしてしまいます。

このように不動産投資には、i) 小さな自己資金で大きなプロジェクトを手掛けることができる、ii) 資金の組み合わせを工夫することで高い収益率を得られるなどの魅力がある一方、iii) レバレッジを高め過ぎるとプロジェクト収益の下振れあるいは金利の上昇によって破たんするリスクが高まるなどの留意点もあります。

2.2. 不動産の「利回り」はさまざま

2.1.で見た通り、同じ不動産に投資するのでも、資金の構成によって収益率は変わります。そして、投資の判断基準の一つである利回りには、複数の種類があります。

利回りは、不動産から得られる収益を分子に、それを得るための投資額を分母として求めます(利回り=収益/投資額)。その際、分子、分母に何を含むかで利回りは大きく異なります。

単純に、年間の賃料収入を不動産価格で割った数字を「グロス利回り(表面利回り)」といい、不動産広告などによく使われます。

一方、年間の賃料収入から管理費や固定資産税などの経費を差し引いた金額(NOI:Net Operating Income)を不動産価格で割った数字を「ネット利回り(実質利回り、NOI利回り)」といい、グロス利回りに比べてより実態に近い利回りとなります。ネット利回りと同義語で「キャップレート(還元利回り)」という指標もあり、エリアごとの相場を比較する際などによく用いられます。

また、少し角度を変えて、投資する上では2.1.のように自己資金に対していくら回収できるかという投資効率も重要で、具体的には、分子のNOIからさらに借入金および利息の返済額と減価償却費を差し引いた年間のキャッシュフローを自己資金で割って求めるROI(Return on Investment)という指標が使われます。

それぞれの計算式を簡単に示すと次のようになります。

- グロス利回り = 年間の賃料収入 ÷ 不動産価格

- ネット利回り =(年間の賃料収入 - 経費)÷ 不動産価格 = キャップレート

- ROI =(年間の賃料収入 - 経費 - 借入金・利息返済額 - 減価償却費)÷ 自己資金

ただし、分子の賃料収入が満室稼働で計算した「想定利回り」なのか、実際の稼働状況で計算した「現況利回り」なのか、あるいは分母の不動産価格についても、不動産取得時の仲介手数料や税金等を含んでいるのかいないのかによって数字は異なります。計算の仕方は個別に異なる場合がありますので、投資対象となる不動産の利回りを正しく理解し、「著しく有利」と誤認することがないよう、注意が必要です。

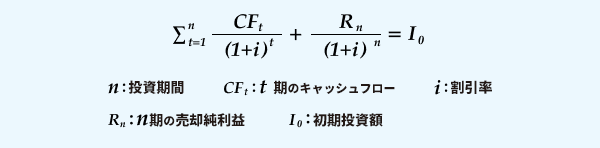

さらに、株主等に対する説明責任を果たすためには、不動産の投資期間を通じた利回りも重要です。

この場合、IRR(Internal Rate of Return、内部収益率)が広く用いられます。IRRは、収益用不動産を一定期間運用した後、土地建物を売却して手じまいすることを想定し、投資期間中の賃貸収支と期間終了時点の売却収支を現在価値に換算する割引キャッシュフロー(DCF:Discounted Cash Flow)法を使って計算します。IRRを求める計算式は以下のようになりますが、表計算ソフトExcelのIRR関数を使えば簡単に計算できます。

IRRは、不動産を取得してから売却するまでの期間を通じたトータルリターンを考える上でも、また、投資期間終了後の出口における売却戦略を考える上でも重要な指標といえます。

2.3. 投資の適否を判断する方法

利回りは、高いから良いというものではありません。人気のあるエリアなど、需要が高ければ不動産の価格は高くなり、その分利回りは下がります。しかし、需要が高いということは資産価値が下がりにくく、安定した賃料収入や売却時の流動性の高さが期待できるとも言えます。

不動産投資する際には、そのような観点も含めて投資の適否を判断する必要があります。対象不動産の取得価額が適正かどうかを判断するには、主に以下のような評価方法があります。このうち、不動産投資においては、特に②収益還元法と⑤DCF法が重視されるケースが多くなります。

①原価法:不動産の原価性(物理的な価値)に着目して不動産価額を求める。

②収益還元法:不動産の生み出す収益と、期待する利回りに着目して不動産価額を求める。

③取引事例比較法:周辺での取引事例など、不動産の市場性に着目して不動産価額を求める。

④開発法:大規模地などで、開発用地としての価値に着目して不動産価額を求める。

⑤DCF法:収益還元法の一種で、将来的に得られる利益と売却時の予想価格を現在価値に換算し、その合計額から不動産価額を求める。

3. 遊休資産を活用する

収益用不動産に投資する方法以外に、自社が遊休資産を所有している場合には、それを再生利用することで新たな収益を得る方法も比較的多く採用されます。再生利用が容易とはいえない立地では事業手法や事業パートナーの選択に工夫が必要です。

3.1. 遊休不動産を再生する

図2の事例では、企業Aが土地建物を所有し社員が利用していた社宅が遊休化していました(①再生前の権利)。企業Aはこの土地に借地権を設定し、借地権付き建物を関連企業Zに譲渡して建物の再生を委ね、自らは底地の所有者として地代収入を得ることにしました(②借地権の設定)。

関連会社Zは建物の再生についてコンペを実施します。コンペに参加したマネジメント会社Mはサブリース方式の賃貸住宅経営を提案し、賃貸住宅の魅力を高めるために、保育園、食堂、駐車場、農園、ドッグランの付設などを提示して採択されました(③再生アイデアの提示)。

マネジメント会社Mは再生工事を実施した上で建物を一括借上げし(④一括借上げ)、入居者(賃借人D)、保育園(賃借人N)、食堂(賃借人R)に賃貸するほか、屋外に駐車場、ハラッパ、農園、ドッグラン、ピザ釜を整理して運営しています(⑤再生の実現)。

この事例では、団地の屋内外空間の造り方から使い方をさまざまに組み合わせて価値を創造し、立地が劣る点をカバーしています。

3.2. ゆとりのある敷地を有効活用する

写真1:敷地分割と定期借地権を組み合わせる(写真撮影:金子信孝)

写真1は広い土地を持つ都心の寺院が、土地を分割して余剰敷地を生み出し、そこに定期借地権を設定してホテルを誘致した例です。余剰敷地で得る収益を将来の建替等の費用に充当するなど、長期計画的な不動産経営を実践しています。同様の手法は、余剰敷地がある企業不動産の有効活用の参考となります。

3.3. 隣地との共同開発で付加価値を生む

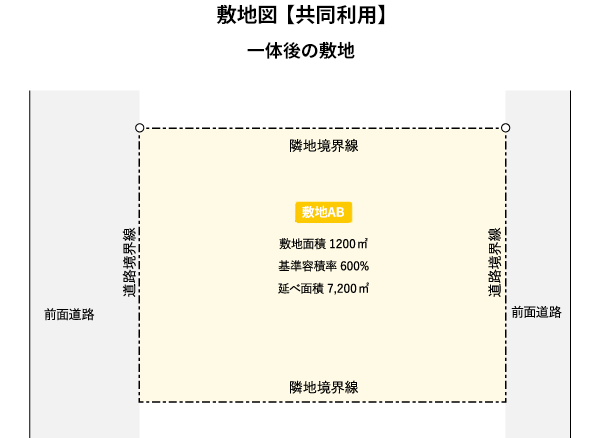

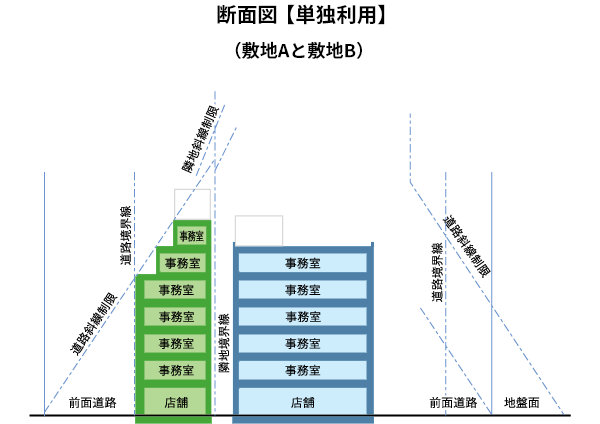

賃貸市場は急激に変化しています。オフィスビルでは大規模で設備等の水準が高いビルが選好される傾向が顕著で、この傾向は今後も続きます。自社に遊休地がある場合、単独で開発するよりも隣地と一体で開発することで、建物の規模や賃貸面積が拡大する量的効果と、グレードが高くなる質的効果の相乗が期待できます。たとえば図3に示す隣地との共同開発では、資産価値が2倍程度になると考えられます。土地面積は同じでも開発方法を工夫することによって資産価値が上昇することがわかります。

隣地との共同開発で資産価値が上昇するメリットを実現する方法として、以下の方法があります。

① 共同開発して経営する

隣地と一体で付加価値のある建物を建設してその一部を所有し、賃貸経営等を行います。完成した建物は区分所有することが通常ですので、区分所有建物の経営や管理の知識が必要となります。

② 隣地所有者に土地を売却する

隣地所有者が不動産経営に積極的な場合、一体開発によって生まれる付加価値を加味した価格(限定価格)で購入してもらえる可能性があります。第三者に売却する場合の価格(正常価格)より高く売却できる可能性が高く、隣地所有者に売却して他の不動産を取得するなど、資産の組み換えを図ることもできます。

③ 隣地とともに同じ第三者に土地を売却する

上記②と同様、自社の土地と隣地を同じ第三者が購入する場合にも正常価格より高い価格で売却できる可能性が高いため、隣地所有者に売却の意向がある場合には有効です。

④ 隣地を購入する

上記②の逆のケースで、自社が隣地を購入し、付加価値の生まれた土地で不動産経営を行います。

4. 社会貢献や地域貢献を通じて企業イメージの向上を図る

写真2:企業用不動産の再生と地域貢献(写真撮影:中城康彦)

企業不動産の活用は、企業の利益だけでなく、社会や地域の利益につながることも重要です。写真2は英国の例ですが、企業の倉庫をマンションとレストランに転用したものです。もともと海運が盛んだった時代に河岸一帯に建てられた倉庫で、物流の手段が車や航空機に代わり無用となっていたものです。再生に際しては、ロンドン市が計画するテムズ川沿いの遊歩道建設に呼応して、建物の1、2階を遊歩道として開放しました。これによって遊歩道の連続性が確保でき、住民、地域、観光客も利益を受けています。企業不動産の活用にはこのような役割を担う戦略も必要で、企業のブランディングが可能となります。

写真3:余剰容積を活用した不動産戦略(写真撮影:中城康彦)

写真3は2014年に建替えた東京駅です。指定容積率1300%の地域にあり、超高層ビルを建てて上層階を賃貸することも可能でしたが、100年前の設計図をもとに創建当時の外観をそのまま復元しました。そうすることで、重厚でゆとりのある空間ができ、日本の顔として新たな観光名所となるとともに、都市再生の核になっています。一方で、余った容積率を周辺のビルに移転し、その対価を建築費用に充当しました。この点では遊休不動産(余剰容積率)を活用した事例でもあります。不動産の知見を統合した高度な企業不動産戦略です。

5. まとめ

企業経営は、社会経済の変化に大きく左右されます。少子高齢化やICTの進展など、今後の事業環境を見通す中で、本業とは別に安定した収益源を確保することは有効な経営戦略となります。不動産への投資は大きな支出を伴い、また高い専門性も求められるため、しっかりとした基礎知識と判断基準が必要ですが、金融資産に比べて不動産は長期安定した収益が見込め、遊休資産の活用や社会貢献による企業価値の向上なども期待でき、重要な経営戦略の一つとなるでしょう。

【参考文献】

- 中城康彦『建築プロデュース-土地・建物・権利・価値を総合的に考える-』市ヶ谷出版社 2019年10月

- 中城康彦「マネジメント会社による企業用不動産の再生」『建築のリ・スタート』日本建築学会 建築社会システム研究協議会資料 2019年9月 p61-64

- 金子信孝「山門一体のホテル」明海大学不動産学部学生たちの視点と発見 不動産の不思議第291号 住宅新報 2019年7月9日

明海大学不動産学部学部長 教授・一級建築士・不動産鑑定士・FRICS(UK)

中城 康彦氏

Yasuhiko Nakajo

※本記事の記載内容や情報の信頼性については可能な限り十分注意をしておりますが、その完全性、正確性、妥当性および公平性について保証するものではありません。

情報の誤りや不適切な表現があった場合には予告なしに記事の編集・削除を行うこともございます。あくまでもご自身の判断にてご覧いただくようにお願いいたします。