2023年の不動産市場はどうなる?

今後の見通しを考察

#不動産投資

#事業用不動産

#不動産種別

新型コロナウイルスの影響を受けながらも徐々に日常を取り戻してきた2022年は、不動産市場全体として好調の年だったと言えます。

本記事ではその具体的な理由や、2023年の見通しについて解説します。結論として、2023年は国内市場だけでなく、国外の動きも注視しなければならないでしょう。

円安による海外投資家の算入や、インバウンドでの観光市場の回復など、不動産市場へのプラス要素は複数あるものの、ウクライナ情勢による資材の高騰やオフィスの供給過多など、懸念点も挙げられます。

アセットごとの振り返りや見通しについて解説するので、ぜひ参考にしてください。

ざっくり要約!

- 2023年の不動産市場は、歴史的な円安を背景とした海外資本の流入と水際対策撤廃によるインバウンド需要の本格回復が、ホテルや商業地価格を強力に押し上げる

- オフィス市場は「2023年問題(大規模供給)」直面により需給バランスの軟化が懸念される一方、成長企業の需要は底堅く、物件のスペックや立地による二極化が一段と加速する

- 金利上昇局面への移行(長期金利変動幅拡大)や資材高騰を注視し、変動金利の動向が住宅市場に与える影響を精査しつつ、インフレ耐性の強いアセットへの組み換えを検討する

目次

1. 不動産市場について:要約

【不動産市場の現状】

- コロナ禍によるダメージから回復傾向にある

- 地価|全用途平均、住宅地、商業地のいずれも2年ぶりに上昇

- 地価|商業地は東京圏、名古屋圏は上昇し、大阪圏は横ばい

- 地価|地方四市(札幌、仙台、広島、福岡)を除く地域では、下落が継続

- 景況感の改善により、店舗やマンション用地の需要が高まる

- オフィス需要に弱い動きが見られる

- ホテル系は低い水準が続く

【不動産市場の見通し】

- 金融緩和の継続によって住宅市場や、それに伴う地価は堅調に推移

- 円安による海外投資家の参入

- 入国者数上限撤廃によるインバウンド、観光市場の回復

- 大規模オフィスを備えたビルが相次ぎ竣工を迎え、供給過剰が懸念

2. 2022年の不動産市場の振り返り

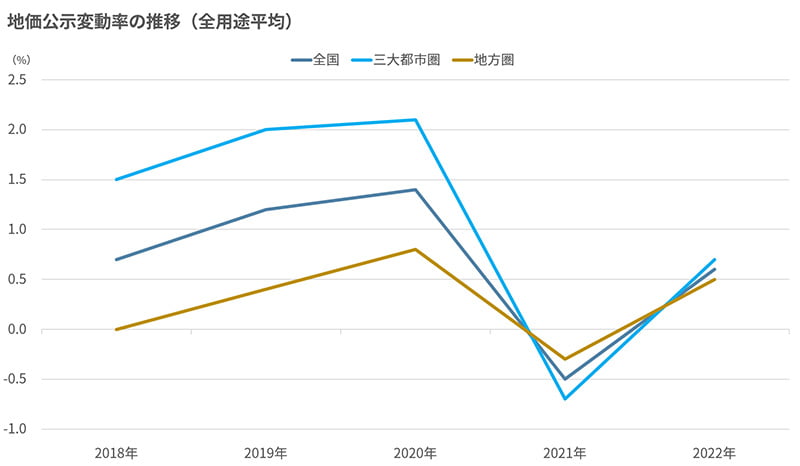

2022年は2年ぶりに全国、三大都市圏、地方圏の地価公示が上昇に転じました。地価公示とは、国土交通省が公表する公的な土地価格です。毎年1月1日時点における全国の標準値の価格を判定し、3月に公表しています。2021年からの上昇率は以下の図表を参考にしてください。

出所:国土交通省資料を元に作成

地方四市(札幌、仙台、広島、福岡)を除く地方圏では、下落が続いていますが、2021年の下落と比べると、下落率は縮小しました。このことからも、不動産市場の大局は明るい兆しが見えます。

一方、アセット別に見ると、すべてのアセットが好調だったとは言えません。例えば、外国人観光客で回復を見込んでいたホテルを含む観光関連アセットは、水際対策が長引き、苦しい状況が続きました。この原因として挙げられるのは、入国者数とツアーの制限です。2022年10月まで、1日あたりの入国者数の上限を50,000人にしていたことに加え、パッケージツアー限定としていました。

しかし、2023年は本格的に入国制限が緩和され、訪日客の数は大幅に増加しました。国内では全国旅行支援が実施されるなど政府主導で観光需要を高める動きもあり、宿泊者数も増加傾向にあります。これらの要因から、観光関連アセットも徐々に回復が見込めるでしょう。

3. 2023年の不動産市場:外的要因をふまえた全体見通し

2023年の不動産市場は、国内外の経済情勢やウクライナ情勢など、外的な要因による影響を大きく受けると考えられます。具体的には以下のとおりです。

- 円安による海外需要

- 建築費の高騰

- 金利の上昇

- インフレの加速

- 海外経済からの波及

まず、円安による海外需要について解説します。ドル円のレートは、2021年頃から徐々に円安傾向に推移し、2022年10月には、一時1ドル150円もの円安を記録しました。

日銀の為替介入もあり、2022年12月現在は1ドル135円まで戻ってきていますが、円安の状態であることに変わりはありません。現状日本の不動産は海外の不動産と比べて割安であるため、円安による影響で海外投資家はさらに日本の不動産を買いやすくなったと言えるでしょう。

このことからも、日本の不動産はさらに値上がりすると予測できます。とくにアメリカでは利上げによって、住宅ローンの金利が20年ぶりに7%を超えています。アメリカでの投資に旨味がなくなった海外投資家の資金が、日本に流れてくるのは十分に考えられるでしょう。

しかし、海外投資家の影響で値上がりするのは、主要都市など一部の地域に限られると考えられます。なぜなら、日本の人口は2008年にピークを迎え、地域によっては過疎化も進んでいるためです。投資対象となる主要都市と、それ以外の地域で不動産価格の二極化が拡大するでしょう。

また、世界的なインフレに加え、ロシアによるウクライナ侵攻が影響し、建築コストが高騰しています。2022年10月の消費者物価指数は前年同月比3.7%で、日本でもインフレが顕著になっています。

さらに、油や木材の高騰で第二次ウッドショックが懸念されるほか、建築資材の輸送コスト増へと繋がっています。ウクライナ情勢は長引くことも懸念されるため、現在の状態が続くと不動産価格も上昇していくでしょう。

また、金利に着目すると、アメリカの金利に影響されやすい長期金利が上昇しているため住宅ローンの固定金利も上昇傾向にあります。その一方で、金融緩和によって変動金利は低金利が続いています。今後の不動産価格の変動は、金融政策次第と言えるでしょう。

なお、忘れてはいけないのが中国の経済情勢です。中国では2021年に不動産大手「恒大集団」がデフォルトしたため、中国政府が介入することになりました。このことで中国全体の不動産市場が悪化しています。

さらに、ゼロコロナ政策によって工場や物流が停止し、多くのマンション建設が中断になる問題も発生しています。GDPが2020年以来の低水準になっていることに加え、61年ぶりの人口減少など、問題が山積みです。

もし今後チャイナマネーが日本に入ってこなくなった場合、不動産価格への影響も考えられます。

4. 2023年の不動産市場:アセット別の見通し

本章では、より対象を絞り、アセットごとの現状の振り返りと、2023年の見通しを解説します。

本章で解説するアセットは以下のとおりです。

- 住宅

- オフィス

- ホテル

- 物流

4.1. 住宅市場は好調を維持

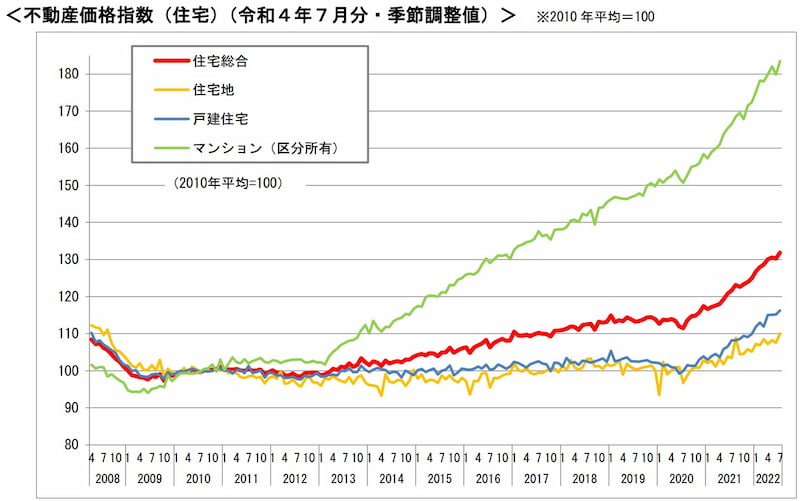

国土交通省の発表によると、2022年10月31日時点での住宅の不動産価格指数は前月比1.2%で、年間を通してみても戸建て、マンションともに右肩上がりに上昇しています。

出典:国土交通省不動産価格指数

価格を牽引している首都圏の取引件数は前年比で見るとマイナスで推移していますが、コロナ前の水準まで回復しています。2021年と比べてマイナスになっている理由は、2021年の取引件数が例年よりも大幅に多かったためです。2020年に新型コロナの影響で取引件数が落ち込んだ反動で、2021年は例年よりも取引件数が増加しました。

住宅市場が好調である要因は、住宅ローンが低金利で推移していることです。2013年の異次元金融緩和を契機に、住宅ローン金利は低金利となり、住宅を購入しやすい状態が続いています。住宅ローン金利が下がると、同じ年収で組めるローン金額が増加するため、それに応じて住宅価格も上昇します。

しかし、2022年12月に日銀は金融緩和策の修正を発表しました。長期金利の変動幅の上限を0.25%程度から0.5%程度に引き上げることになり、今後住宅ローンの長期金利は上昇することになります。

現状、変動金利に影響は出ていません。変動金利が低金利で推移すれば、住宅市場は引き続き好調をキープすると考えられます。ただし、マイナス金利政策を変更し、変動金利が上昇する可能性があることも把握しておきましょう。

4.2. オフィスは2023年問題に注目

2022年はオフィス市場も不動産価格指数が上昇し、2019年の高値を更新しました。テレワーク普及によるオフィス需要の低下が懸念されていましたが、2022年の空室率は年間を通して横ばいに推移しています。都心5区の平均空室率は、10ヶ月以上6%台を維持しました。

コロナ禍前の2019年の都心5区の平均空室率は2%以下だったことを踏まえると空室率は高いものの、悪化し続けているという状態ではありません。オフィスの平均賃料は減少傾向にありますが、東京のグレードAオフィスは下げ止まりの傾向にあります。オフィス需要を下支えしているのは、テック系スタートアップなど、成長途上の企業です。大型の空室が埋め戻されていることを踏まえると、規模の大きな企業と、若く勢いのある企業による需要が回復していると考えられます。

一方、2023年に懸念されているのは、虎ノ門、麻布台プロジェクトなどの大規模オフィスを備えたビルの相次ぐ竣工です。新型コロナウイルスの影響で空室率が高まっているなか、供給過剰を加速させるのではないかと予想されています。この問題は「2023年問題」と呼ばれています。すぐにオフィス需要が回復するとは考えにくいため、今後どのような影響が出るか注視しなければなりません。

4.3. ホテル市場は回復の兆し

新型コロナウイルスの影響で大きなダメージを受けていたホテル市場も、2023年以降は回復の兆しがあります。具体的な理由は2つです。

- 入国者数の規制緩和

- 円安によるインバウンドのあと押し

先述の通り、日本では新型コロナウイルスの水際対策として、入国者数の上限を1日50,000人目処としていました。しかし、2022年10月以降はこれらの制限を撤廃し、全面的に外国人観光客を受け入れる姿勢を示しています。

日本政府観光局の調査によると、2022年10月の訪日外客数は498,600人で、同年9月の206,500人から2倍以上の増加が見られました。2019年同月比で見ると訪日外客数は-80%ですが、これまで常に-90%台だったことを考えると、大きく前進したと言えるでしょう。地域別では韓国、台湾、香港などからの観光者が増加しています。

また、前述のとおり現在は円安市場です。円安は必ずしも喜ばしいことではありませんが、外国人観光者にとっては旅行がしやすくなるため、ホテルを含むインバウンド市場にはあと押しとなるでしょう。

訪日外客数の増加と円安による旅行単価の上昇を踏まえると、2023年のインバウンド消費額は3.5兆円となり、名目GDPを0.53%押し上げる試算も出ています。

この試算は2023年の夏頃に中国からの訪日観光客数が回復する見込みとなっているため、中国人に対する水際対策が長引くと下振れする可能性もあります。

また、日本に住む人にとっては海外旅行の負担が重くなるため、国内旅行の需要も増えるのではないかと考えられます。しかし、日銀の為替介入などもあるためいつまで円安が続くかもポイントの1つとなるでしょう。

さらに、総合不動産サービス世界大手のジョーンズラングラサールが発表した「ホテル投資ハイライトアジア太平洋地域」によると、日本の2022年1〜9月のホテル取引額は23億ドルに達し、年初来23%増となっています。世界でも最も顕著な回復を見せている日本は、世界から見てもインバウンドの回復が期待されていると考えられます。

4.4. 物流市場は立地とスペックに注目

新型コロナウイルスによる巣篭もり需要でEC市場は急速な発展を遂げました。そのなかで投資対象として注目されているのが、物流施設です。以前の物流施設は倉庫としての役割が大きかったですが、現在は梱包や流通加工などを行えるハイテク物流センターへと変化しています。

倉庫以外の役割が求められるということは、人の手が必要になります。そのため、郊外だけでなく、人手を確保しやすい都市で物流施設の建設が進んでいるのが現状です。

また、近年では1つの会社が1つの物流施設を持つのではなく、1つの物流施設を複数のテナントが利用するマルチテナント型物流施設が主流となっています。汎用性の高いマルチテナント型は、テナントの定着率が高いことに加え、賃料も安定しているため、投資対象として人気です。

しかし、物流施設はコロナ特需の際に、供給を拡大させ過ぎたことが懸念されています。4大都市すべてで空室率が上昇しており、2023年も引き続き空室率が上昇すると想定されています。

ただし、コロナ禍以降ネットショッピングの支出額は増加しているため、物流施設の需要は底堅く、今後も新規の需要は継続するでしょう。

供給数が上回ると、使用される物流施設とそうでない物流施設の差が広がります。同じ物流施設でも空室率は大きく異なると考えられるため、投資先を選ぶときは立地やスペックを重視しましょう。

5. 2023年の不動産市場は国内だけでなく国外の動きにも注目

新型コロナウイルスの影響で大きなダメージを受けた2021年と比較すると、2022年は日常を取り戻しつつあり、不動産市場全体も概ね好調に推移してきました。

2023年の不動産市場は、世界的なインフレやアメリカの金利上昇、ウクライナ情勢などが影響してくると考えられます。しかし、海外の金利と比べると日本は低水準であり、国内需要、海外需要ともに高まることが予測されます。また。円安も日本のインバウンドに良い影響を与えるでしょう。

海外情勢や為替は日々変化しています。常に最新情報を仕入れながら、市場動向を予測することが大切です。

ビジネスや投資ではタイミングが重要になるため、幅広く情報を収集し、総合的に判断しましょう。

宅地建物取引士

岡﨑 渉 氏

Wataru Okazaki

国立大学卒業後新卒で大手不動産仲介会社に入社。約3年間勤務した後に独立。現在はフリーランスのWebライター・Webディレクターとして活動。不動産営業時代は、実需・投資用の幅広い物件を扱っていた経験から、Webライターとしては主に不動産・投資系の記事を扱う。さまざまなメディアにて多数の執筆実績あり。

※本記事の記載内容や情報の信頼性については可能な限り十分注意をしておりますが、その完全性、正確性、妥当性および公平性について保証するものではありません。

情報の誤りや不適切な表現があった場合には予告なしに記事の編集・削除を行うこともございます。あくまでもご自身の判断にてご覧いただくようにお願いいたします。