ADRとは?ホテルの収益指標から読み解くホテル市場動向

#ホテル・宿泊事業

#不動産投資

#評価・調査

#実勢価格

企業の不動産戦略を担う担当者にとって、ホテルは魅力的な投資対象である一方、その評価には専門的な知識が求められます。物件や立地の選定も重要ですが、各種指標を通じた市場動向の洞察とホテルの実力を見極める分析力こそが、投資の成否を分ける鍵となります。

この記事では、ホテル運営における基本指標であるADR(平均客室単価)を起点として、OCC(客室稼働率)、RevPAR(販売可能客室数あたり売上)といった必須指標から、GOPPAR(販売可能客室数あたりの営業利益)、TrevPAR(販売可能客室数あたりの総収益)などの高度な指標までを解説します。

さらに、最新のホテル市場動向分析と、市場ファクターが指標に与える影響について詳しく紹介します。競争が激化するホテル市場を勝ち抜くために、データに基づいた合理的な判断を行うための手段としてぜひご覧ください。

本記事の末尾には、【LIVABLE VIEW】寄稿コメントを掲載しています。あわせてご参照ください。

資産価値を最大化するための不動産戦略をご提案

売却・査定について

ざっくり要約!

- ホテルの収益性をADR(客室単価)だけでなく、OCC(稼働率)を乗じたRevPARで総合評価し、さらに付帯収益を含めたTrevPARや営業利益を示すGOPPARを用いて真の投資価値を判定する

- インバウンド需要の回復とダイナミックプライシングの浸透により、ADRがコロナ前比で約50%上昇している現状を好機と捉え、高単価維持が可能な東京・大阪エリアの物件をポートフォリオの核に据える

- 深刻な人手不足とコスト高騰に対し、DX・AI活用による運営効率化(CPORの抑制)を断行し、ADR上昇分を確実に営業利益(GOP)へ直結させる戦略的リノベーションやオペレーター選定を行う

目次

1. なぜホテルの収益指標を知るべきなのか?

ホテル事業の収益指標は、アセットの適正な価値判断や戦略的意思決定、問題の早期発見と運営改善を可能にする実務的なツールです。これらの指標を理解し活用することで、ホテルアセットを効果的にマネジメントできます。

これらの指標は、CRE実務において具体的にどう活用されるのでしょうか。主要な5つの役割を整理します。

1. 既存ポートフォリオの検証に活用

すでに所有・運営しているホテルの収益性が、市場水準や競合と比較して適正かどうかを評価する客観的なデータとなります。

指標のベンチマーク分析により、既存ポートフォリオのパフォーマンスを定期的に検証できます。改善すべき点の特定や、アセット入れ替えの判断材料として機能し、保有するホテル群の最適化を実現するのです。

2. 新規事業・投資判断の合理化

M&Aやホテル事業への新規参入を検討する際、指標活用により投資対象の適正価格や将来性を論理的に評価できます。

指標の活用は、感情や見込みといった主観に頼らず、データに基づいた合理的な判断を下すために不可欠です。とくに大規模な投資や事業再編では、客観的な指標分析がリスク低減と意思決定の精度向上につながります。

3. 運営ホテルの「診断ツール」として機能

各種の指標を用いることで、収益性を客観的に把握し、改善すべき領域を速やかに特定できます。

例えば、OCC(稼働率)は高いのにRevPAR(客室あたりの収益)が伸び悩んでいるケースでは、ADR(客室単価)設定に課題があると特定することができます。このように、指標の異常値を早期に察知し、迅速な対策を講じることで、収益力の低下を防ぎ、安定した運営を維持できるのです。

4. 将来性や出口戦略への活用

指標の時系列分析により、ホテルの将来的な収益ポテンシャルを予測できます。売却タイミングや価格設定といった出口戦略を有利に進めるための根拠となるでしょう。

市場トレンドと自社アセットの強みを把握することで、最適なタイミングでの高値売却が可能になります。投資家に対してデータに基づいた説得力のある事業計画を提示する際にも欠かせません。

5. オペレーターとの交渉・選定基準

ホテル運営を外部委託する際、リース契約を含めた条件交渉やオペレーター選定において、指標は客観的な評価基準として機能します。

提示された事業計画や過去の実績を、業界標準の指標(OCC、ADRなど)で厳密に評価することで、最適なパートナーを選べるでしょう。これにより、運営の効率性と収益性を最大化し、企業側のリスクを適切に管理しながら、オペレーターとの健全な関係を構築できるのです。

このように、ホテル指標はCRE実務における意思決定の質を高める重要な手段です。では、具体的にどのような指標があるのかを、一つひとつ確認していきましょう。

2. 押さえておきたいホテルの重要な指標

ホテル運営の健全性を測るため、まず基本となる3つの指標を理解しましょう。

これらはホテル業界で最も広く使われる指標であり、投資判断や運営改善の出発点となります。ADR(平均客室単価)、OCC(客室稼働率)、RevPAR(販売可能客室数あたりの収益)の3つを正しく読み解くことで、ホテルの収益構造と市場における競争力を把握することができます。

1. ADR(Average Daily Rate):平均客室単価

計算式:客室売上高 ÷ 販売客室数

ADRは、ホテルが1泊あたりに販売した客室から得た平均単価です。ホテルのブランド力と価格戦略の成功度を測る指標として機能します。高いADRは、顧客がそのホテルの立地、サービス、設備に高い価値を認めていることを示します。

ただし、エリアやホテルの種別・グレードによってADRは大きく異なるため、競合ホテルとの比較によってその真価を発揮します。単独での評価ではなく、同等の条件下にあるホテルと比較することが重要です。

2. OCC(Occupancy Rate):客室稼働率

計算式:販売客室数 ÷ 総客室数

OCCは、販売可能な客室のうち実際に販売できた割合を表します。市場における需要の強さと運営効率を測るバロメーターです。高いOCCは、そのエリアに十分な需要があり、効果的なマーケティングと予約管理が機能していることを意味します。

ただし、OCCが高くてもADRが低ければ収益性は限定的です。稼働率の季節変動や曜日パターンを分析し、ホテルの需要特性を把握することが重要です。

3. RevPAR(Revenue Per Available Room):販売可能客室数あたりの収益

計算式:ADR × OCC

RevPARは、販売可能な全客室から平均してどれだけ収益を上げたかを示す数値です。ADRとOCCの両方を反映するため、ホテルの総合的な収益力を評価できます。例えば、ADRが高くてもOCCが低ければRevPARは伸びず、逆もまた同様です。

価格戦略と需要獲得のバランスが取れているかを判断する、投資対象ホテルの収益性を評価する最も重要な指標の一つといえます。

この3指標は客室売上に焦点を当てた指標です。ただし、実際のホテル運営では飲食や宴会といった付帯施設からも収益が生まれ、運営にはさまざまなコストがかかります。次は、こうした要素まで考慮した高度な指標を解説します。

2.1. 投資価値と運営効率を測る高度な指標

実際のホテル経営では、飲食や宴会などの付帯収益、人件費をはじめとする運営コストも重要な要素です。そのため、総合的な評価を行うには、より高度な指標の理解が欠かせません。

1. GOP(Gross Operating Profit):営業総利益

計算式:営業収入 − 営業費用

GOPは、ホテルの営業活動から得られる利益を示します。売上高が高くても、人件費や光熱費といった運営コストがかさんでいれば、GOPは低くなります。売上と経費のバランスを分析し、目標達成のための計画を策定する際に活用される指標です。

例えば、前年比で売上は増加しているのにGOPが減少している場合、コスト構造に問題があると判断できます。

2. GOPPAR(Gross Operating Profit Per Available Room):販売可能客室数あたりの営業利益

計算式:GOP ÷ 販売可能客室数

RevPARが客室売上のみを見るのに対し、GOPPARは客室以外の収益(レストラン、宴会など)と運営費用を考慮した営業利益を、客室数あたりで示します。

例えば、あるシティホテルのRevPARは競合と同水準でも、レストランや宴会場の収益が高く、かつ効率的な運営ができていれば、GOPPARは競合を大きく上回ります。投資物件の真の収益性を評価し、適正価格を算出する際に不可欠な指標です。

RevPARやTrevPARは、ホテルが「どれだけ稼いだか(売上)」を表す指標であるのに対し、GOPPARは、その売上から人件費や光熱費などの運営コストを差し引いた「利益」を表します。したがって、GOPPARは、ホテルがどれだけ効率的に利益を生み出す力を持っているかを測る包括的な指標といえるでしょう。

3. TrevPAR(Total Revenue Per Available Room):販売可能客室数あたりの総収益

計算式:総売上高 ÷ 販売可能客室数

TrevPARは、客室売上だけでなく、飲食・スパ・売店などすべての収益を客室数あたりで示します。

例えば、リゾートホテルでは客室収益よりも、レストランやアクティビティ、スパなどの付帯施設からの収益が大きい場合があります。こうした施設全体のポテンシャルを評価する際、RevPARだけでは実力を見誤る可能性があるため、TrevPARが重要になります。

とくにシティホテルやリゾートホテルの価値評価に有効ですが、最終的な投資判断においては、TrevPARから運営費用を差し引いたGOPPARと合わせて評価することが不可欠です。

4. CPOR(Cost Per Occupied Room):稼働客室あたりのコスト

計算式:総運営費 ÷ 稼働室数

CPORは、実際に稼働した客室1室あたりにかかったコストを示します。人件費、清掃費、アメニティ費、光熱費などが含まれ、このCPORを低く抑えることが、GOPPARを最大化するための鍵となります。

例えば、同じ稼働率のホテルでも、CPORが低いホテルは効率的な運営ができていると評価できます。運営の効率性を測り、どの分野でコスト削減の余地があるかを探るために活用される指標です。

5. ALOS(Average Length of Stay):平均宿泊日数

計算式:総宿泊泊数 ÷ 宿泊者数

ALOSは、顧客の平均宿泊日数を示します。ビジネスホテルは1〜2泊が中心である一方、リゾートホテルでは3泊以上の長期滞在も多くなります。ALOSが長いほど、チェックイン・チェックアウト業務や客室清掃の頻度が減り、運営コストの効率化につながります。滞在傾向を把握することで、ターゲット顧客の属性を識別し、長期滞在割引プランの検討材料としても活用できる指標です。

6. DOR(Double Occupancy Rate):客室あたり平均宿泊人数

計算式:宿泊人数 ÷ 販売客室数

DORは、客室1室あたりに何人が宿泊しているかを示します。客室当たりのベッド数によっても異なるため、一概に論じられませんが、DORが高ければグループやファミリーでの宿泊が多いことを意味します。

例えば、あるホテルでDORが3.0と高い場合、ファミリープランやグループプランを充実させることで、朝食やアクティビティなどの追加サービス売上を伸ばせる可能性があります。同じ稼働率でも、DORを上げることでADR向上と売上増加につなげられる重要な指標です。宿泊人数の増加は客室単価の上昇に直結するため、必ず押さえておきましょう。

7. PerKey(Price Per Key):客室あたり取引価格

計算式:ホテルの取引価格 ÷ 総客室数

PerKeyは、ホテルを売買する際の客室1室あたりの取引価格を示します。

例えば、30億円で100室のホテルを取得する場合、PerKeyは3,000万円となります。同じエリア・グレードのホテルのPerKeyを比較することで、投資対象が割安か割高かを判断できます。M&Aやホテル取得の際、投資価値を評価する最も直接的な指標として広く活用されています。

基本の指標と高度な指標を組み合わせることで、表面的な数字では見えないホテルの真の価値と改善機会を発見できるのです。

3. データで読み解く、最新ホテル市場の動向とCREの投資機会

以下では、具体的なデータに基づき、現在の日本ホテル市場の動向とCRE投資機会について解説します。

現在、日本の宿泊市場は急速な回復を経て、成長段階へと移行しています。成長を牽引する3つの主要因を見ていきましょう。

1. 円安によるインバウンド需要の回復

円安基調により外国人観光客にとって日本旅行の割安感が強まり、観光需要は歴史的な高水準で推移しています。令和6年度の都道府県別外国人延べ宿泊者数では、46都道府県で前年を上回る顕著な回復を示しました。

とくに愛知県(前年比122.8%)、大阪府(114.1%)、東京都(103.7%)といった主要都市で大幅に増加しており、宿泊施設の収益を大きく押し上げています。

2. 大阪・関西万博というビッグイベント

2025年4月~10月に開催された大阪・関西万博の効果は数字としても表れ、訪日外客数は3月(前年同月比+13.5%)、4月(+28.5%)、5月(+21.5%)と万博開催期間にかけて大幅に増加しました。

国際的イベントは一過性ではなく、認知度向上を通じて中長期的な観光客増加に寄与するため、関西圏を中心としたホテル投資は引き続き好機となることが見込まれます。

関連記事:不動産を動かす大阪万博跡地の力|夢洲が示す未来のCRE戦略

3. DX・AIの利活用による収益改善

ダイナミックプライシングや在庫管理へのAI導入が進み、需要予測の精度が飛躍的に向上しています。従来は経験や勘に頼っていた価格設定が、AIによる市場分析に基づいて最適化され、ADRの最大化と運営効率の改善が同時に実現しています。

投資タイミングとしては好機といえますが、短期的な需要だけに目を奪われず、中長期的な視野を持ち、持続可能な収益モデルを見極めることが重要です。

出典:国土交通省 観光庁「宿泊旅行統計調査報告(令和6年1~12月)」

出典:日本政府観光局 訪日外客統計 時系列推移表「国籍/月別 訪日外客数(2003年~2025年)」

3.1. ホテルタイプ別の稼働率推移データ

市場の回復基調は、具体的な稼働率データにも明確に表れています。宿泊旅行統計調査報告の令和6年度(2024年1月~12月)のデータから、ホテルタイプ別の特徴を読み解いていきます。

宿泊施設全体の客室稼働率は59.6%と高水準を維持し、前年比で1.5ポイント増と堅調な成長を見せています。延べ宿泊者数は約6.6億人に達し、市場全体として回復基調が鮮明です。

ホテルタイプ別の稼働状況は以下のとおりです。

| 施設タイプ | 客室稼働率 (OCC) |

客室稼働率 前年比 |

延べ宿泊者数 (百万人) |

延べ宿泊者数 前年比 |

|---|---|---|---|---|

| 全体 | 59.6% | +1.5% | 659.1 | +6.7% |

| ビジネスホテル | 73.7% | +4.6% | 310.3 | +4.2% |

| シティホテル | 72.9% | +4.4% | 104.1 | -2.5% |

| リゾートホテル | 54.1% | +1.4% | 79.2 | -1.7% |

| 旅館 | 36.1% | -0.4% | 83.7 | +2.5% |

ホテル別に見ると、ビジネスホテルとシティホテルが稼働を牽引している状況です。直近のデータ(2025年8月度)でも全体の客室稼働率は65.9%となっており、繁忙期の追い風を受けた数字であるものの、稼働率の回復基調が鮮明であることが明確に見てとれます。

出典:国土交通省 観光庁「宿泊旅行統計調査報告(令和6年1~12月)」

3.2. エリア別の稼働率推移データ

都道府県別の客室稼働率では、地域による明確な差が見られます。大阪府(75.4%)、東京都(75.1%)、福岡県(72.1%)といった主要都市圏が70%超の高稼働率を記録し、市場を牽引しています。

これらの都市では、ビジネス需要とインバウンドを含む観光需要の両方が集中しており、安定した高稼働を実現しています。愛知県、京都府、広島県なども60%を超える高水準を維持しており、主要都市圏全体で堅調な需要が続いています。

一方、地方都市にも注目すべき動きがあります。石川県や沖縄県では観光資源を活かしたホテル運営により、一定の稼働率を確保しています。両県に共通するのは、もともと「豊富な観光資源」が存在していたことです。しかし、成功を収めた要因は、単に素材に依存したわけではなく、刻々と変わる市場の状況と需要構造を見極めた点にあります。

石川県は、歴史・工芸、そして質の高い食という文化資源に強みがあります。これが海外の富裕層にクローズアップされ、旅館文化と観光地の風情が融合した体験へのニーズが高まりました。この市場の成熟に合わせ、シティホテルや高級旅館といった高単価を維持できるホテルタイプが堅調な収益を確保し、文化的優位性を収益性に直結させています。

一方、沖縄県のホテル市場は、ホテルの種類によって回復度に差が生じています。那覇市内のシティホテルは、インバウンドやビジネス需要の回復を追い風に、すでにコロナ禍前の稼働率水準まで回復しました。対照的に、リゾートホテルは根強い人気を維持しているものの、深刻な人手不足という構造的課題に直面しており、稼働率の回復が遅れています。

このような市場環境では、単純な施設開発では競争優位を確立できません。今後は「質」を軸とした競争が本格化すると予想されます。具体的には、高付加価値サービスの提供に加え、人手不足を解消するためのオペレーション効率化や省人化を実現する戦略的な改修・投資が必須となります。

収益最大化のアプローチも地域特性に応じて異なります。沖縄では、アクティビティの充実やパッケージ商品の開発を通じてTrevPARの向上を図ることが鍵となります。一方、石川県では、伝統文化や食の魅力というブランド力を活かし、主にADRの引き上げによる収益向上が期待されます。

これらの事例が示すように、地方都市へのホテル投資を検討する際は、各市場の構造変化を的確に把握し、その地域特有の競争軸に適合したホテルタイプと運営戦略を選択する洞察力が、成功の決定的要因となります。

出典:株式会社日本政策投資銀行「2030年北陸ラグジュアリーホテル需給推計」

出典:沖縄振興開発金融公庫「2024年度 県内主要ホテルの稼働状況」

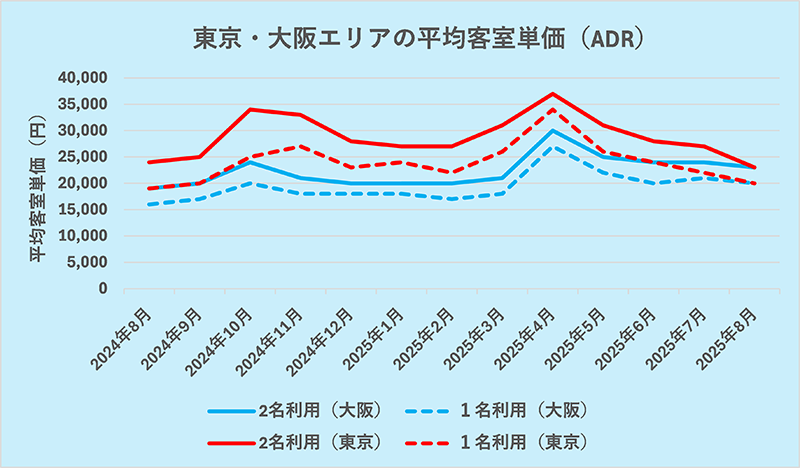

3.3. 東京・大阪エリアのADRデータ

ここでは、宿泊市場を牽引している東京と大阪エリアの客室単価データを解説します。東京と大阪のADRから、重要な市場動向が見えてきます。

出所:月刊HOTERES2025年6月号調べ、入手情報は2025年4月15日時点 ※掲載は開業時期が公開されているものに限る。

まず注目すべきは、両都市とも2名利用の方が1名利用より5,000~7,000円程度高いという点です。これはDOR(客室あたり平均宿泊人数)の向上が直接的に収益増加につながることを示しており、グループプランやファミリープランの充実が重要であることを物語っています。

価格水準では、東京が大阪を常時5,000~7,000円程度上回っています。東京は2名利用で約25,000~37,000円、大阪は約19,000~30,000円と、国際的ビジネスハブとしての東京の高い価格水準が明確です。

最も印象的なのは、2025年4月の大阪・関西万博開催時のピークです。東京は約37,000円、大阪は約30,000円と両都市で最高値を記録しました。とくに大阪では平常時から約10,000円の上昇を見せており、万博効果が顕著に表れています。

さらに注目すべきは、万博開催後の価格推移です。東京が急速に下降する一方、大阪は24,000~25,000円の水準を維持し、東京との価格差が縮小しています。

この背景には、万博をきっかけとした都市の認知度向上や周辺インフラの整備が進んだことで、単なる一過性のイベント効果に留まらず、中長期的な需要の創出につながっている可能性が挙げられます。これは、大阪市場が構造的に変化し、高い成長期待を持つ市場として再評価されていることを意味する見逃せないサインです。

高収益を狙うなら東京、成長余地を重視するなら大阪という戦略的な選択肢が見えてくるデータといえるでしょう。

3.4. REITデータから見るADRの上昇要因とその背景にあるもの

REIT保有のホテルアセットにおいてもADRは上昇傾向にあり、ホテル市場全体の収益改善が投資家の期待を高めています。

出所:各上場REITの公開情報を基に東急リバブルが作成

実際のREIT保有ホテルの主要指標推移を見ると、市場の回復力の強さが明確に表れています。2020~2021年のコロナ禍では、ADRが約7,000~7,500円、OCCが約50%まで落ち込み、RevPARは3,500円程度と厳しい状況が続きました。

しかし、2022年以降の回復は目覚ましく、2025年には以下の水準に達しています。

ADR:約14,500円(2019年比で約50%増)

OCC:約82%(2019年の85%水準まで回復)

RevPAR:約12,000円(2019年の5,000円から2.4倍に拡大)

とくに注目すべきは、ADRがコロナ前の水準を大きく上回っている点です。これは単なる需要回復ではなく、インバウンド需要の取り込み、ダイナミックプライシングの高度化、価格転嫁力の強化といった、構造的な収益改善の進捗が要因だと考えられます。

OCCも2019年水準まで回復しており、高いADRを維持しながら稼働率も確保できているという、理想的な収益構造が実現しています。その結果、RevPARは2019年比で2倍以上となり、ホテルアセットの収益力が飛躍的に向上していることが分かります。

REIT市場でのホテルアセットへの関心の高まりは、機関投資家がホテル事業の収益性と成長性を評価している証拠です。コロナ禍を経て、業界全体が効率的な運営体制とデジタル化を進めたことで、より強靭な収益基盤を構築できています。

企業の不動産担当者にとっては、出口戦略としてREITへの物件売却という選択肢が現実的になっており、投資環境は良好といえるでしょう。高いRevPARを維持するホテルは、REITにとって魅力的な投資対象となっています。

しかし、高収益の裏には、業界全体が抱える課題やリスクも存在します。持続可能な収益モデルを構築するためには、これらのリスクを正しく理解し、対策を講じることが不可欠です。

AIによるダイナミックプライシングが主流となる一方で、予測が外れた場合のリスクや顧客が想定する以上の価格設定による顧客離れリスクなどは無視できません。需要予測を誤れば、本来高く売れたはずの客室を安価に販売してしまう機会損失が発生します。また、同じホテルで日によって価格が大きく変動することで、利用客間で不公平感が生まれ、ブランドイメージを毀損するリスクもあります。

とくに、価格に敏感なビジネスホテルや中価格帯のホテルでは、顧客のロイヤルティを損なう可能性があるため、慎重な価格戦略が求められます。

また、現在の高収益モデルは、必然的に新規参入を誘発します。とくに都市部では、ホテル開発が相次いでおり、数年後には需給バランスが崩れる可能性があります。供給過剰となれば、価格競争が激化し、現在の高い収益性は維持できなくなるでしょう。

企業の不動産担当者は、投資検討時に、そのエリアでの将来的な供給増加リスクを必ず考慮する必要があります。短期的な高収益に惑わされず、中長期的な需給バランスを見極めることが重要です。

さらに、ホテル業界は「絶対的な人員不足」と「高いADRに見合ったサービスを提供できるハイクラス人材の不足」という二重の課題に直面しています。

ADRが上昇すれば、顧客の期待水準も当然高まります。価格に見合ったサービスを提供できなければ、顧客満足度は低下し、口コミサイトでの評価悪化を通じて、長期的には稼働率の低下を招きます。とくに、インバウンド客が多いホテルでは、多言語対応や異文化理解といった高度なスキルを持つ人材の確保が急務です。

人件費の上昇は避けられない状況であり、これをADRに適切に転嫁できるかが、今後のホテル経営の鍵となります。

高いADRを維持し続けるためには、これらのリスクを適切に管理し、価格に見合った付加価値とサービスを提供し続ける、質の高い運営戦略が不可欠です。物件の取得だけでなく、運営パートナーの選定や、サービス品質の維持・向上への投資も視野に入れた、総合的な戦略が求められます。

関連記事:ホテル経営のビジネスモデル|知っておきたいホテル投資と市場動向

4. 主要指標を取り入れたタイプ別ホテル投資戦略

ホテルタイプごとに特性は大きく異なります。各タイプにおいて、どの収益指標に注目し、どのような戦略をとるべきかを理解しましょう。

シティホテル:多角的収益源による高収益戦略

シティホテルへの投資では、客室売上だけでなく、レストラン・宴会場・バーといった付帯施設を含めた総合的な収益力を評価することが成功の鍵です。TrevPARとGOPPARによる総合評価が不可欠となります。

現在、シティホテルは稼働率72.9%と高水準を維持しています。ビジネス需要に加え、インバウンド観光客、国内レジャー客、MICE需要も取り込める多様性が強みです。とくに注目すべきは、宴会場での結婚式や企業イベント、レストランでの外部利用など、付帯施設からの収益がTrevPARを大きく押し上げている点です。

建築費高騰の市況のなか、新規開発案件の主軸となるのは、多くの収益獲得方法によって建築費上昇分を吸収できる高い収益性を持つシティホテルです。投資判断では、RevPARだけでなく、GOPPARやTrevPARといった総合的な収益指標を重視する必要があります。客室売上のみを見ていては、シティホテルの真の収益力を見誤る可能性があるのです。

関連記事:MICE都市実現を目指す大阪IRに焦点をあてた今後のCRE戦略

ビジネスホテル:安定収益を基盤とするポートフォリオ戦略

ビジネスホテルは、新規開発よりも既存優良物件の取得により安定収益を確保する戦略が望ましい選択肢です。

稼働率73.7%と最も高く、国内外の出張客や観光客による安定した需要基盤を持ちます。しかし、シティホテルと異なり、付帯施設が少なく客室売上に依存するビジネスモデルのため、ADRを大幅に引き上げることは困難です。このため、建築費高騰分を価格に転嫁しにくく、新規開発の収益性が見込みにくい状況となっています。

一方で、ビジネスホテルには大きな利点があります。景気変動に対する耐性が強く、ポートフォリオ全体では底堅い債券的な位置づけとして機能する点です。安定したキャッシュフローを生み出すアセットとして、分散投資の観点から重要な役割を果たします。

投資判断では、OCCの安定性とCPORの効率性に注目すべきです。安定した稼働率を維持しながら、いかに運営コストを抑制しているかが収益性を左右します。DXやAIを活用した効率的な運営でコストを削減し、GOPマージンを改善する戦略が重要となるでしょう。

リゾートホテル:体験価値による高単価戦略

リゾートホテルへの投資では、高ADRと長期滞在により収益を最大化する戦略が重要です。独自の体験価値を提供し、高いADRを実現できる運営力を見極めることが成功の条件となります。

観光需要の回復により、リゾートホテルはADRとOCCが顕著に改善しています。インバウンドや国内レジャー需要の急増が追い風となり、沖縄県のような観光資源が豊かなエリアでは高い稼働率を維持しています。広大な敷地と多様なアクティビティ、レストランなどの付帯施設を活かし、TrevPARが高水準となりやすい特性を持つのがリゾートホテルの強みです。

ただし、課題も明確です。繁忙期と閑散期の格差のほか、サービスの多様性ゆえに運営コストが高くなりがちなため、高い費用に見合うだけの付加価値を、価格に転嫁できるかどうかが重要です。清掃・食材・アクティビティ運営など、多岐にわたるコストを適切に管理しながら、顧客が納得する価格設定を実現する必要があるのです。

また、長期滞在客の取り込みも重要な収益源となるため、ALOSの傾向分析は不可欠です。平均宿泊日数が長ければ、チェックイン・チェックアウト業務や客室清掃の頻度が減り、運営効率が向上します。

長期滞在型モデルの確立には、立地の優位性だけでなく、「その場所に滞在する理由」を創出する運営力が不可欠です。独自のコンセプト設計、差別化された体験プログラムの提供、そして継続的な価値創造を支える組織運営能力、これらが揃うことで、高いADRとTrevPARを維持できる競争力が生まれます。

とくにリゾートホテルは、都市型ホテルと異なり「目的地そのもの」として機能する必要があるため、滞在自体を特別な体験に変える仕掛けづくりがビジネスの根幹となります。

したがって、リゾートホテルを評価するとき、これらの体験創造力と長期滞在促進の運営能力を、財務指標と同等以上に重視すべきです。

5. ホテルKPIを活用した実践的CRE戦略の構築へ

ホテルの収益指標は、ホテルやその事業運営の健康診断のようなものです。企業の不動産担当者は、これらの指標一つひとつに一喜一憂するのではなく、その要因や背景にある市場の動きを理解することが、正しい指標の使い方です。

なぜADRがこのように動いたのか、背景にあるインバウンド需要の回復や人件費の高騰といった市場との関係性などが把握できれば、事前に対策を取ることも可能になります。

指標の変化を深く読み解くことができれば適切な投資対象を見極められ、ポートフォリオにホテルアセットを組み込むことでCRE活用を一層進めることができるでしょう。

運営面においても、これらの指標は重要な役割を果たします。ホテル運営を外部委託する場合、オペレーターとの建設的な協議には、指標に基づいた客観的な評価が不可欠です。運営方針の策定から業績評価まで、あらゆる場面でデータを共通言語として活用することが求められます。

したがって、単なる運営実績だけでなく、指標を活用した科学的な経営手法を実践できるパートナーの選定が極めて重要です。競争が激化するホテル市場において、感覚や経験則に頼るのではなく、データに基づいた合理的な意思決定をすることが、競争優位の鍵となります。

関連記事:宿泊ニーズの変化と多様化するホテル|外資系ホテルはなぜ増える?

宅地建物取引士

佐藤 賢一 氏

Kenichi Sato

大学卒業後、不動産業界一筋。賃貸仲介・管理から売買仲介まで幅広い実務を経験した後、専門性を深め、プライム企業にて信託関連のオフィスビルや商業施設のAM・PM業務に従事。

現在は注文住宅会社の不動産部門責任者を務めつつ、多様な経験を活かし兼業ライターとしても活動中。不動産の実務から投資・管理戦略まで、多角的な視点に立ったわかりやすい解説を得意としています。

東急リバブル株式会社

ソリューション事業本部

ホテルアセット推進PT

ADR(平均客室単価)は、ホテルの収益性を示す基本的な運営指標であると同時に、ホテル事業者やデベロッパーが新規出店や開発、アセットマネジメントにおける投資目線を決定する上で最も重要な指標の一つです。マーケットにおける適正な価格帯と需要を測り、将来のキャッシュフローを予測する上での根幹となります。

しかし、この重要なADRの把握が近年困難になっています。昨今、一部ホテル事業者間での運営指標に関する情報交換を制限する報道や一部の上場リートが月次データの開示停止を発表した事は、市場における適正な価格形成への正確さに影響を与え、信頼できるベンチマークデータの取得がより困難になってきている一因となっています。

このように市場の不透明性が増す環境下で、客観的かつ精緻なデータの価値はかつてなく高まっています。当社では、日本の主要都市における宿泊料金の定点観測を独自に行っており、このリアルタイムデータが投資家や事業者の皆様の意思決定をサポートできると考えております。今後は観測エリアをさらに深堀り、拡大し、多岐に渡って精度の高い情報を提供してまいります。

※本記事の記載内容や情報の信頼性については可能な限り十分注意をしておりますが、その完全性、正確性、妥当性および公平性について保証するものではありません。

情報の誤りや不適切な表現があった場合には予告なしに記事の編集・削除を行うこともございます。あくまでもご自身の判断にてご覧いただくようにお願いいたします。