2024年の不動産市場はどうなる?現状と今後の見通しを分析

#不動産投資

#事業用不動産

#不動産種別

2023年は新型コロナウイルス感染症が5類へと移行し、経済回復が見込めるという期待感からスタートした1年でした。地価公示価格は全用途平均で2年連続上昇と上昇幅の拡大があり、日経平均はバブル崩壊以来の最高値を更新しました。

不動産市場では、オフィスやホテル・物流市場において活発な動きがあり、2024年は日本経済の本格的回復に向けた流れの中で、引きつづき活発な開発投資と高い流動性が保たれると予想されます。

しかしながら国際環境、金融政策、インフレの進行など懸念される材料もあるため、この記事では楽観視ができない側面を含めた不動産市場の見通しを解説します。

ざっくり要約!

- 2024年の地価公示は全用途平均で3年連続上昇し、特に東京(+8.4%)や大阪(+7.3%)などの都市部で上昇幅が拡大。地方四市も+7.7%と高い伸びを維持し、再開発やインバウンド需要が全国的な地価底上げを牽引した

- オフィス市場では、東京の空室率が予想を上回る需要回復により4.0%台まで低下し、平均賃料が5年ぶりに上昇へ転じた一方、大阪は過去最大級の供給(約9万坪)により一時的な空室率上昇(6.3%予測)と新旧ビルの選別が加速した

- 物流施設は「2024年問題」に伴う配送効率化ニーズから、中間拠点や高機能倉庫への直接投資が急増。ホテル市場も客室単価がコロナ前比で倍増するなど活況を呈したが、建設コスト高騰による新規着工の抑制が今後の供給バランスの鍵を握る

目次

1. 不動産市場の現状と見通し:要約

【不動産市場の現状】

- 地価|全用途平均で2年連続の上昇となり上昇幅は拡大

- 地価|地方四市(札幌、仙台、広島、福岡)の上昇率は8.6%に拡大

- 建設費高騰により不動産価格が上昇

- 高機能な大規模オフィスビルの供給がつづいた

- 物流施設およびホテルへの投資が増加

【不動産市場の見通し】

- 住宅市場では新築住宅の価格上昇により既存住宅流通のシェアが増加する

- 三大都市圏では大型オフィスビル供給がつづく

- 観光業の回復により新規ホテル開発が活発に

- 一部観光地では供給過剰の傾向もあり需給バランスが課題

- 2024年問題解消を契機とした物流施設の高機能化がつづく

- 物流施設に対する投資環境が整い流動性が高くなり、売買が活発化

2. 2023年不動産市場の振り返り

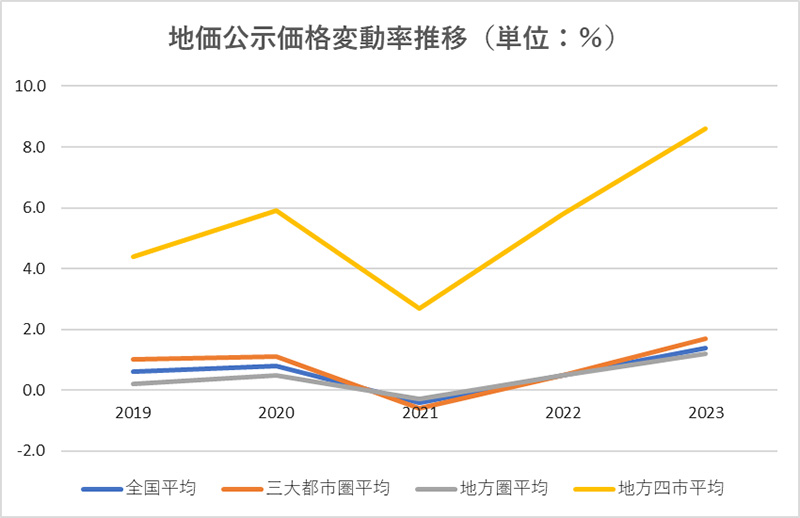

2023年は昨年につづき地価公示価格が上昇し、上昇幅も大きくなりました。下図は直近5年間の公示価格(全用途平均)の変動率について、全国平均、三大都市圏、地方圏そして地方四市(札幌市・仙台市・広島市・福岡市)平均の推移をグラフにしたものです。

全体的には変動率が1.0%未満から2.0%近くまで回復してきた様子が確認できますが、地方四市平均は2.0%を下回ることなく上昇をつづけ2023年には8.6%に達しています。

このことから、地方における産業基盤の整備が地価を押し上げる傾向になっており、地方圏においては四市とその他の地域との格差が生じていると考えられます。

同時に不動産投資機会が、三大都市圏に加えて、地方四市を中心とする4つのエリアにおいても活発になったことを表しているとも言えるでしょう。

一方、アセット別に見ると、オフィス市場は三大都市圏における大型オフィスビルの新規供給がつづいており、高機能なビルへの移転需要が高まりました。さらに既存ビルにおける二次空室の増加などによる賃料下落の傾向が見られました。

2023年は新型コロナの5類移行に伴い、観光業界や小売業界での景気回復があり、ホテルや物流施設への開発投資が活発になりました。加えて完成した施設の売買が増加するなど、不動産流通の面でも本格的な経済回復を期待させる年となりました。

3. 2024年不動産市場|外的要因をふまえた見通し

2024年の外的要因としてもっとも注目すべきは「金融政策」です。不動産市場は現在の金融緩和政策により好ましい影響を受けています。しかし2023年末頃から、金融緩和政策の見直しが2024年には行われるのではないかと予測されるようになりました。

金融緩和政策の見直しにより金利が上昇すると、不動産市場では不動産価格の低下や流通量縮小などの影響が生じます。2024年は金融政策の転換点となる可能性もあります。

現在のところ物価の上昇はつづいていますが、賃金の上昇は一部の大手企業に留まっている状況です。上場企業や大手企業を中心とした賃上げ傾向が中小企業にも及ぶと、日銀が目標とする「物価見通し2%」の達成は可能性が高くなると言えるでしょう。

しかしながら2024年元日に発生した「令和6年能登半島地震」の被害は甚大であり、少なくとも2024年上半期は金融政策の見直しは難しいとの見方もあります。

このようなことから、しばらくは現在の政策が継続されると見るのが順当であり、2024年も金利安・円安の状態がある程度の期間つづくと思われますが、今後の金融政策決定会合は注視すべきでしょう。

つづいて世界の情勢に目を向けると、ウクライナや中東情勢の長期化は避けられないように思えます。そのためエネルギーや原材料価格の高騰はつづき、インフレの抑制は今後も難しいと思われます。

一方、国内では賃上げムードが高まっており、物価上昇を上回る賃上げが行われると、デフレ脱却と景気回復に期待が持てる状況となります。

不動産市場に関係する国内状況として、物流における2024年問題の解消が大きなテーマとなっています。物流施設への投資増加や事業用不動産を中心とした流通活性化が期待でき、物流施設賃貸事業の参入機会を増やす側面もあるでしょう。

さらにインバウンドをはじめとした観光業界の回復は、ホテル市場の活性化を生みだしています。都市再開発への海外からの投資も継続し、日本の不動産市場はコロナ禍からの完全回復を期待できる1年となりそうです。

4. 2024年不動産市場|アセット別見通し

ここからは2024年の不動産市場を、住宅、オフィス、ホテル、物流の4つのアセット別に分析し見通しを解説します。

4.1. 既存住宅流通量の増加と新築住宅価格の上昇

新設住宅着工戸数の減少傾向は変わらず継続していますが、既存住宅の流通量比率は2020年に40%、2021年は41.6%と増加しており今後も同様の傾向が予想されます。

さらに新築住宅市場では2024年に大きな変化が生まれます。日本が目指す2050年カーボンニュートラルに向け、現在300m2以上の非住宅に義務付けされている「省エネ基準」は、2025年に住宅にも適用されることが決定しており、先行して2024年から省エネ基準が住宅ローン控除の要件となります。

新築住宅の省エネ基準対応によるコスト増は必至であり、現在の建設資材・人件費の高騰にさらに上昇圧力が加わるため、新築住宅の価格上昇は避けられないでしょう。

出典:国土交通省「建築着工統計調査報告(令和5年10月分)」

4.2. 新規オフィスビル供給が継続しビル再生事業にも注目

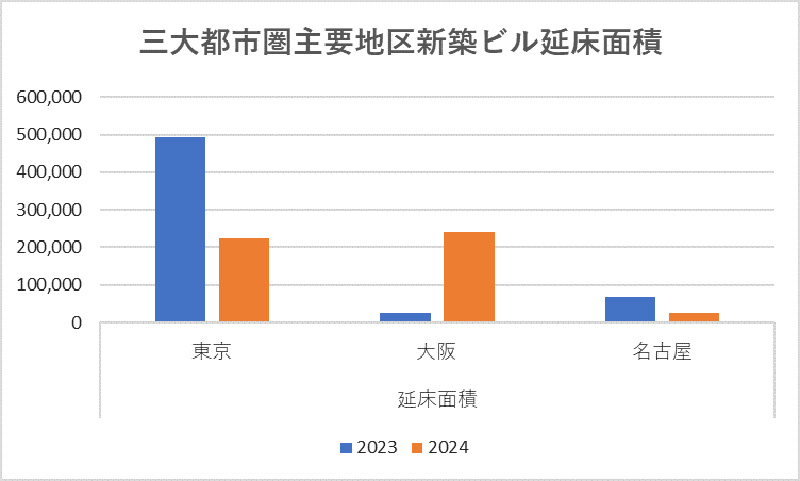

三大都市圏の主要地区では新築の大規模ビル供給がつづいています。2023年実績と2024年の計画について延床面積を表すと以下のとおりです。

各都市圏における新規オフィスビルの供給状況を詳しく見ていきます。

【東京】

東京は都心5区の状況です。2023年に約49万坪が竣工し2024年には約22万坪が竣工予定となっています。2023年10月末時点の空室率は6.1%と減少傾向、平均賃料も低下傾向となっていますが、この傾向は2024年もつづくと思われます。

2023年竣工のビルで最大規模は延床面積約14万坪の麻布台ヒルズ森JPタワー、次いで約7.1万坪の虎ノ門ヒルズステーションタワーが話題となりました。2024年は約6.3万坪の赤坂トラストタワーが最大規模となります。

【大阪】

大阪は主要6地区において2.4万坪が2023年に竣工し、2024年には約24万坪が竣工予定となっています。2023年10月末時点の空室率は4.2%と減少傾向、平均賃料は7月から上昇傾向ですが、2024年は大量の新規供給となるため需給バランスが変化すると思われます。

2023年は大阪で1万坪を超える注目ビルがありませんでした。しかし、2024年はグラングリーン大阪が約9.5万坪、JPタワー大阪が約6.8万坪と話題になりそうです。

【名古屋】

名古屋は主要4地区の状況ですが、6.8万坪が2023年に竣工し2024年には約2.5万坪が竣工予定となっています。2023年10月末時点の空室率は5.5%と急減、平均賃料は2月から上昇傾向ですが、2024年の新規供給ボリュームは少なく、市況に大きな変化が生じる可能性は低いと思われます。

名古屋での注目ビルは、2023年に中日ビルが約3.5万坪、2024年は名古屋シミズ富国生命ビル約1.4万坪となります。

また、新規供給が増加すると気になる「空室率」ですが、新規供給のオフィスビルは新しいニーズに対応したものであり、入居率は順調に推移している模様です。しかしながら既存ビルからの移転増加による二次空室の増加がすすみ、空室率上昇と賃料の低下が懸念されます。

新規供給オフィスビルが増加する一方、既存ビルの空室率増加は否めず、ニーズに対応したリノベーションや建替えなどのオフィスビル再生事業が注目される可能性も高くなるでしょう。

4.3. ホテル開発投資はつづくが稼働率低下が懸念材料

ホテル市場は新型コロナの5類移行により観光客数が回復傾向となっており、訪日外国人数はすでにコロナ前を超えたとも言われます。日本政府観光局が公表した2023年10月の訪日外国人観光客数は2,516,500人であり、2019年同月比100.8%となっています。

外国人が次に行きたい国として日本を選ぶ割合が6割を超えるとの調査もあり、2024年は中国の春節による訪日をはじめとして、東南アジアや欧米豪各国からの訪日外国人客数の増加が見込まれます。

また円安傾向は今後もつづく見通しであり、インバウンド需要をさらに増大させる要因となるでしょう。

国内外観光客増加による需要の回復にともない新規ホテルの開発投資も増加しています。外国人投資家が日本のホテル案件に投資する金額は2023年の8月までに20億ドルに達したと言われ、2022年の投資額14億ドルを優に上回っています。

インバウンド需要の大幅な拡大が期待される一方、インバウンドの約3割弱を占める中国からの観光客の動向が気になります。処理水放出や半導体などの日中間の課題が、どのような影響を及ぼすのか多少の懸念材料になる可能性もあるでしょう。

さらに懸念されるのは、宿泊業関連施設の着工床面積が減少している傾向が見られることです。原因の1つとして建設コストの上昇が考えられます。加えて供給過剰による稼働率が低下する観光地もあり、需給バランスに応じた投資戦略も課題となりそうです。

4.4. 物流施設流通量は増加

物流市場では2024年問題の解消に向け、物流拠点の整理や統合あるいは分散などによる合理的な物流システムの構築が進み、中間地点の物流施設や保管需要が増加しています。

また、高機能物流施設の開発と投資が活発化し、用地確保や施設の移転など不動産業の役割も重要になってきていますが、2023年第4四半期から大幅に増加した物流施設への直接投資にも目を向ける必要があります。

2023年に入り第1四半期および第2四半期ともに、前年同期を大幅に上回る投資額となっており、第2四半期は前年同期比6倍強になりました。

投資額増の理由として、物流施設を保有する投資家が多様になったことがあげられます。

これまで物流施設のデベロッパーは竣工した施設を買取る投資家を自ら発掘・開拓する必要がありました。たとえばデベロッパーが属するグループ内でJ-REITを組成して、グループ内で施設を保有するなどの方法です。

現在は、生命保険会社や年金基金などの投資家が、物流施設に直接投資するケースが増えるようになってきました。

2024年はさらに、大型マルチテナント型物流施設に加え先進的物流施設の導入も進むと考えられます。大都市圏ばかりでなく地方都市においてもニーズが拡大すると見込まれ、物流施設関連不動産の流通量が拡大すると予想されます。

5. 2024年はオフィスや物流で生まれる新しい動きに注目が必要

2024年は地価上昇傾向が継続し、低金利と円安の状況はしばらくつづくと見られます。不動産市場における深刻な懸念材料はなく、安定した成長が期待できます。

オフィス市場では大規模オフィスの新規供給がつづき、新しいオフィスニーズの姿がより鮮明になるでしょう。そのため既存ビルのリノベーションや建替え事業も課題となります。

ホテル市場は本格的な回復が見られ開発投資も盛んになっています。しかし、すでにコロナ前の状況まで回復しており、需給バランスに応じた投資戦略が今後は必要となるでしょう。

物流市場は2024年問題を解消すべき年となり、新時代に相応しい物流システムの構築を目的とした開発プロジェクトにおいては、不動産業の役割が大きく求められることになると思われます。

一級建築士、宅地建物取引士

弘中 純一 氏

Junichi Hironaka

国立大学建築工学科卒業後、一部上場企業にてコンクリート系工業化住宅システムの研究開発に従事、その後工業化技術開発を主体とした建築士事務所に勤務。資格取得後独立自営により建築士事務所を立ち上げ、住宅の設計・施工・アフターと一連の業務に従事し、不動産流通事業にも携わり多数のクライアントに対するコンサルティングサービスを提供。現在は不動産購入・投資を検討する顧客へのコンサルティングと、各種Webサイトにおいて不動産関連の執筆実績を持つ。

※本記事の記載内容や情報の信頼性については可能な限り十分注意をしておりますが、その完全性、正確性、妥当性および公平性について保証するものではありません。

情報の誤りや不適切な表現があった場合には予告なしに記事の編集・削除を行うこともございます。あくまでもご自身の判断にてご覧いただくようにお願いいたします。