EC市場の拡大と変化する消費者行動で商業施設はどう変わる?

#不動産投資

#事業用不動産

#商業施設

アフターコロナを迎え、あらゆる商業施設に人があふれるようになりました。小売業を中心とした経済活動はコロナ前まで回復したと言えます。一方でEC市場の拡大も目立つ中、ECサイトがリアル店舗を展開する動きもあり、商業施設を取り巻く環境は大きく変化していく兆しがあります。本記事では今後の商業施設がどのような姿になるのか、店舗流通がどのように変化するのか今後の行方を分析します。

ざっくり要約!

- EC拡大と体験志向の変化に合わせ店舗の役割を再定義する(査定・調査)

- オンラインとオフラインの融合で顧客体験と生産性を高める

- 差別化コンセプトと運営KPIで持続的成長を目指す

目次

1. 日本経済の状況と変化する消費動向

商業施設市場が今後どのような推移を示し、どのような変化をするのか推測するには、まず現在の日本の状況を認識しておく必要があります。

2023年5月17日に公表されたGDP速報値(2023年1-3月期)に基づき、国内シンクタンク数社は日本の実質GDPが3四半期ぶりにプラス成長になったと発表しました。

また、日本銀行は5月1日「経済・物価情勢の展望」を公表し、2023年度半ばまでの成長はつづくが、年度後半にかけて次第に鈍化していくと見ています。

プラス成長となった背景には、コロナ禍により抑制されていた消費者行動が回復した面があります。また、エネルギー価格の上昇に対しては政府の負担緩和策が効いており、全国旅行支援による下支え効果もあると考えられます。

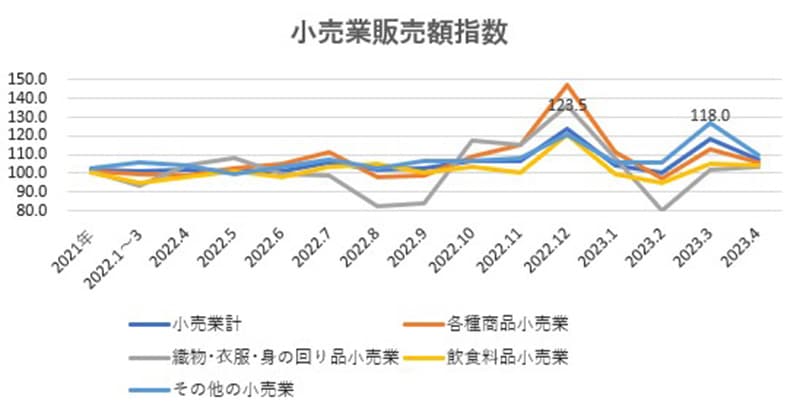

コロナ禍からの回復状況を経済産業省の「商業動態統計調査」からも確認できます。小売業は次のグラフで示すように、2020年を100とした販売額指数が2022年12月には、小売業計で123.5となり2022年の平均値を大きく超えています。

出典:e-Stat「商業動態統計調査 商業動態統計調査 / 確報 2023年4月2023-06-15 db_202304k-1.xls」より作成

さらに2023年3月にも大きなピークがあり、消費動向の回復状況を確認できます。

2つのピークの要因は、12月の年末商戦と3月の年度替わりに伴うさまざまなイベントなどによる消費者行動の活性化によるものではないかと推測されます。

消費動向はもはやコロナからの回復と言える状況ですが、コロナ禍の前から生じていた消費者行動の変化についても触れておく必要があるでしょう。「モノ消費、コト消費、トキ消費」といった言葉に象徴される消費者の意識変化です。

日本はすでに40年ほど前に経験した「高度経済成長」の頃のモノがあふれる時期が過ぎ去り、形あるモノの所有や消費から、心が満足される体験を消費しようとする変化を体験しています。

そして現代は単なる「個人的な体験」ではなく、体験する瞬間や時間に他人との関わりを見出そうとする「時の過ごし方」を重視するようになってきています。

このような消費における意識変化は、消費の場所としての「店舗」のあり方を変化させる要因となります。

2. 商業施設を取り巻く環境と店舗経営の変化

商業施設がどのように変化してきたのか、そして今後どのように変化していくのかを読み解くには、これまでの商業施設を取り巻く環境の変化を理解しておく必要があるでしょう。

商業施設は大規模商業施設と小規模商業施設の2つに区分して考える必要があり、両者の共存をどのように図っていくのかが、小売業全体の課題となっていました。

2000年5月までつづいた「大規模小売店舗法(大店法)」は中小小売店の保護を目的とし、大規模商業施設の出店を規制するものでしたが、2000年6月から施行した「大規模小売店舗立地法(立地法)」は大規模商業施設の出店規制をなくしました。

これにより郊外に大規模な複合商業施設としての「ショッピングセンター(SC)」が生まれ、これまで都心部に出店していた「総合スーパー」から郊外型SCへと、大規模小売店舗の主役が交代していきました。

SCにはスーパーマーケットを含めて、飲食やアパレルなど「商店街」を構成していた多様な店舗が入店し、古くからあった既存の商店街からSCへと消費者の流れが変わっていったのです。

結果的に「シャッター商店街」と称されるエリアが地方都市の中心部に生まれるなど、大規模商業施設と小規模商業施設の共存は難しい課題となって現在もつづいています。

「商店街」よりも「SC」を選択する消費者の行動変化は、小売業を営む事業者が求める店舗のあり方を変え、小規模な店舗に対する需要を減少させます。その結果小規模な店舗の開店数も減っていくことは容易に想像できるのです。

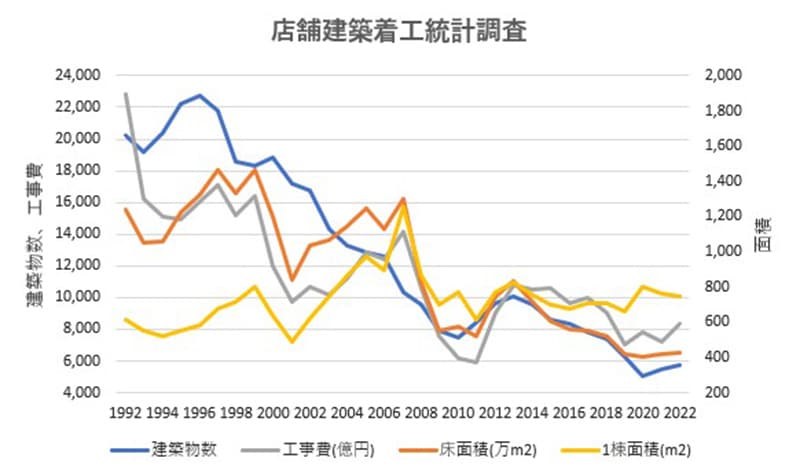

下図は1992年以降の新設店舗着工状況を見たものです。

出典:e-Stat「建築着工統計調査建築物着工統計 / 時系列表2022年度2023-04-28」より作成

床面積合計は1997年から1999年にかけて大きなピークを迎えています。次のピークは2005年から2007年にかけてとなっています。1棟あたりの床面積も同時期にピークが重なっており、この2つのピーク時に大規模な商業施設が多く建てられたのではと想像できます。

1999年前後は「大店法」が終了し「立地法」が施行される頃であり、大型商業施設の出店規制がなくなり全国に郊外型のショッピングセンターが建築された頃になります。

2005年から2007年にかけては都市計画法の改正により、1万㎡を超える大型商業施設の建築可能用途地域が限定されるようになるため、法改正前の駆け込みがあったと想像されます。

このように大型商業施設は法規制の影響により大きく増加した時期がある一方、全体として店舗数が減少していることをグラフから読み取ることができます。つまり大型商業施設が増加する反面、小規模な店舗は減少しているのが現在の状況と認識しなければならないでしょう。

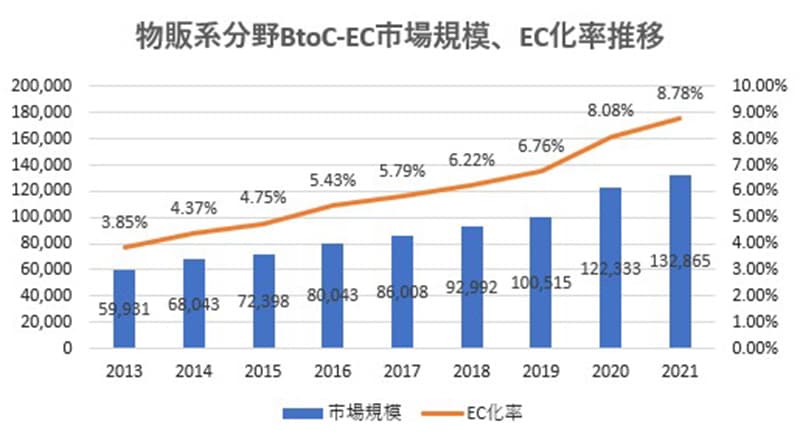

店舗数が減少している理由には大型商業施設のシェア拡大に加えて、もう1つの要素を確かめる必要があります。それは「EC市場」の拡大です。

2.1 EC市場の拡大

2022年8月経済産業省が発表した「電子商取引に関する市場調査の結果を取りまとめました」によると、物販系のBtoC取引で8.78%(2021年)とされ、前年よりも8.61ポイント伸びていることが確認されています。

出典:経済産業省「電子商取引に関する市場調査の結果を取りまとめました」より作成

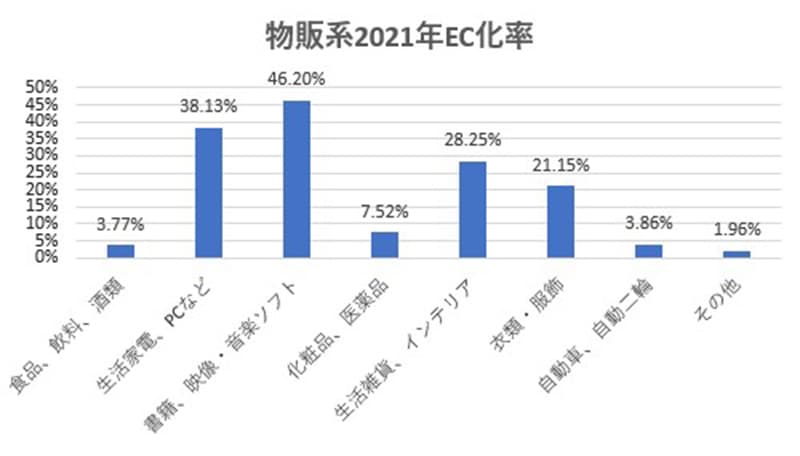

内訳は「書籍、映像・音楽ソフト」などがEC化率46.20%となっており最高で、「生活家電・AV機器、PC・周辺機器」が次いで38.13%になっています。

出典:経済産業省「電子商取引に関する市場調査の結果を取りまとめました」より作成

EC化を牽引するのはAmazon.co.jp、楽天市場、Yahoo!ショッピングといったデジタルプラットフォームであり、3社のシェアは以下のように推定され全体の50~75%を占めることになります。

- Amazon.co.jp:25~35%

- 楽天市場:20~30%

- Yahoo!ショッピング::5~10%

EC化はこれらプラットフォームを利用する方法と、事業者が自らECサイトを開設する方法があり、ECサイト構築のためのECベンダーも数多く、事業者にとっては参入しやすい環境が整っていると言えるでしょう。

2.2 小売業界の変化と商業施設の役割

店舗供給量が減少している現実を確認しましたが、店舗の流通はどのようになっているのでしょう。下図は国土交通省発表の「不動産価格指数」から店舗分を抜き出したもので、2013年を100とした指数の推移です。

店舗価格は2013年を100とすると2022年には134.5まで上昇しています。2020年にコロナ禍の影響と思われる低下の局面が見られますが、2022年にはコロナ禍前に回復しています。

店舗価格は今後も上昇がつづくとの期待感もありますが、店舗に求められるニーズは変化すると考えなければならないとも言えます。

EC化が拡大する小売業界、そして「コト消費」から「トキ消費」へと変化するサービス業界においては、店舗の果たす役割は変化し以下のような動きが生まれるでしょう。

- EC市場とリアル店舗の連携

- 「トキ消費」を可能にする店舗開発

- キャッシュレスやオンライン予約などのDX化

このような変化に対応できる店舗開発や店舗再生の動きが、商業施設市場に求められます。

3. 商業施設市場を左右する2023年以降の見通し

アフターコロナを迎え小売業やサービス業の景気回復が期待され、商業施設の需要と供給の動きはより活発になっていきます。

まず大きな影響を与えるのは「インバウンドの回復」です。

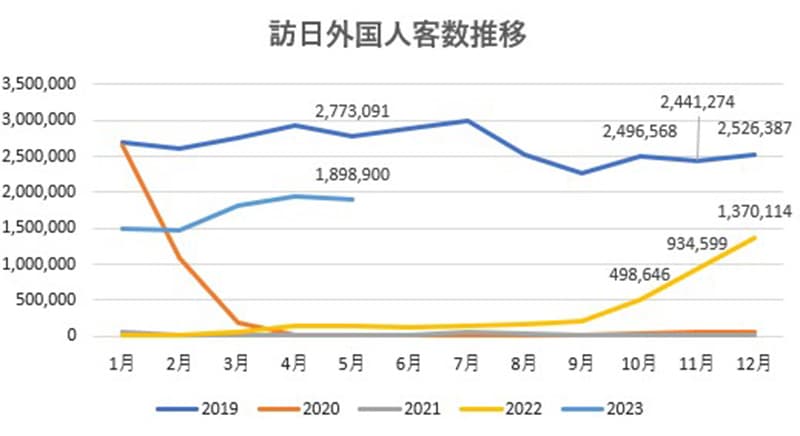

下図は2019年からの月別の訪日外国人客の流入状況を表したグラフです。

2022年12月には2019年同月の約54%まで回復し、2023年5月には2019年比約68%に達しています。今後インバウンドは本格的に回復することが期待できると言えるでしょう。

次に2023年以降の大型複合商業施設のオープン状況を見ていきます。

本年はすでに3か所に大型複合商業施設がオープンし、今後以下のような施設がオープン予定となっています。

| 名称 | 規模 | オープン予定 | 所在地 |

|---|---|---|---|

| イオンモール豊川 | 敷地面積:約128,000㎡ | 2023年4月済 | 愛知県豊川市 |

| ヨドバシ仙台第1ビル | 敷地面積:約15,430㎡ | 2023年6月済 | 宮城県仙台市 |

| THREE | 延床面積:約24,200㎡ | 2023年4月済 | 青森県青森市 |

| 所沢駅西口開発計画 | 敷地面積:約4,000㎡ | 2024年秋 | 埼玉県所沢市 |

| 京都城陽プレミアム・ アウトレット |

開発面積:約270,000㎡ | 2024年春以降 | 京都府城陽市 |

| JR三ノ宮新駅ビル | 延床面積:約20,000㎡ | 2029年度 | 兵庫県神戸市 |

このほか上記より規模の小さな単独店舗のオープン予定も多数ありますが、インバウンド需要に向けた量販店や人気家具店などが目立つ印象です。

大型商業施設が増加する一方、小規模店舗を中心とした商業施設市場においては新たなニーズに対応できる店舗が求められますが、そのようなニーズに対応できない店舗の場合には、テナントの確保に苦戦する可能性も考えられます。

3.1 DXにより変化する店舗の役割と店舗の二極化

新たなニーズに対応できる店舗を考えるにあたって注目したいのがDXです。

今後の店舗ではハード面におけるIT化やIoT化が進むでしょうし、リアル店舗がECサイトも運営するケースや、逆にECサイトが顧客の購買決定の動機づけとして、リアル店舗で商品を確かめるなどの手法を取り入れるケースもあります。

店舗は単に必要なモノを購入するだけの空間ではなく、事業者にとっては販売機会の最大化を図るツールとして、店舗を利用する顧客にとっては「満足度を最大化させてくれる場」として存在することが理想です。

商品やサービスを提供する役割から、一歩進んだ「顧客満足を最大化」させる店舗とは何か? が重要な視点になります。

一方、店舗のDX化とは言ってもDXが不可欠な業種もあれば、あまり必要としない業種もあるでしょう。

DXが不要な業種は効率化や低価格を追求するのではなく、「高級すし店」のように、特定の顧客を有して客が求める「味」を追求するような飲食店などがあてはまります。

このような店舗では客との関係が濃密になり、求められるものの質の違いが歴然としており、高価格なモノやサービスの提供を行うことが可能になります。その結果として集客数に頼る店舗と、客や提供するモノ・サービスの質にこだわる店舗に分かれるのではないでしょうか。

つまり今後は顧客ターゲットを「高価格層」か「低価格層」に分けて考え、それぞれの客層に相応しい店舗が求められる「二極化」が進むのではないかと思われます。

4. 今後求められる商業施設の姿

新型コロナウイルス感染症の5類感染症移行により、経済活動を含めた社会活動すべてでかつての日常が戻ってきました。

観光業や飲食業にも回復の兆しがあり、小売業やサービス業での消費者行動はコロナ前の状況に戻りつつあります。その一方でEC市場における売上シェアが拡大し、リアル店舗の役割やマーケティングにおける位置づけが変化しています。

リアル店舗からECサイトへとシフトするケースもあれば、ECサイトが相乗効果を狙いリアル店舗を展開する動きもあります。

さらにDX化や二極化がすすむことも考えられ、消費者が求める新たな店舗のスタイルや、コト消費、トキ消費といったニーズの変化に対応できる店舗開発や店舗再生が必要になるでしょう。

一級建築士、宅地建物取引士

弘中 純一 氏

Junichi Hironaka

国立大学建築工学科卒業後、一部上場企業にてコンクリート系工業化住宅システムの研究開発に従事、その後工業化技術開発を主体とした建築士事務所に勤務。資格取得後独立自営により建築士事務所を立ち上げ、住宅の設計・施工・アフターと一連の業務に従事し、不動産流通事業にも携わり多数のクライアントに対するコンサルティングサービスを提供。現在は不動産購入・投資を検討する顧客へのコンサルティングと、各種Webサイトにおいて不動産関連の執筆実績を持つ。

※本記事の記載内容や情報の信頼性については可能な限り十分注意をしておりますが、その完全性、正確性、妥当性および公平性について保証するものではありません。

情報の誤りや不適切な表現があった場合には予告なしに記事の編集・削除を行うこともございます。あくまでもご自身の判断にてご覧いただくようにお願いいたします。