事業承継、シェア拡大、新事業進出……

過去最高の活況を見せるM&A市場

#事業承継・M&A

#税金・コスト

#評価・調査

2018.03.20

M&A(合併・買収)マーケットが2011年以降、再び勢いを増している。背景にあるのは、中小企業の後継者難や事業拡大意欲の高まり。国もベンチャー企業の将来成長に向けたM&Aを後押ししようと、規制緩和や税制改正に踏み切る。

近年まれに見る売り手市場の様相だ。M&A(合併・買収)マーケットには多くの買い手が押し寄せ、少しでも優位に立とうと、費用負担を惜しまない。

語るのは、東海地方を中心にM&Aの仲介業務を手掛ける名南M&Aの代表取締役社長、篠田康人氏だ。

「市場にいい売り案件が出てくると、すぐに買い手がつきます。入札で決める案件もあるほどですから、成約価格も上がっています」

仲介業務では通常、売り手である譲渡企業、買い手である譲受企業双方から、成功報酬を得る。

「ところが中には、売り手にはそれを請求せず、買い手に倍の額を請求する仲介会社もあります。買い手はそれでも、売り手側の企業を欲しいから求めに応じるわけです」(篠田氏)

実際、M&Aの件数は2017年に過去最高を記録している(図1)。

過去20年の推移を振り返ると、2000年前後に事業再編に向けた関連法制が整備されたことを背景に、M&Aの件数は右肩上がりに増えた。2006年にピークに達すると、その後はリーマン・ショックのあおりを受けて減り続けたが、2012年には増加に転じる。

図1M&A件数の推移

事業承継で強まる売り意欲M&Aの増加基調をけん引

名南M&A 代表取締役社長

篠田 康人 氏

以降、M&Aの増加基調をけん引してきたと目されているのが、事業承継だ。通常、親族内での承継、従業員などへの承継、そして事業を第三者に承継するM&Aという大きく3つの選択肢がある。その中から、M&Aの道を選ぶ企業が多くなってきたのである。

主な理由は、後継者難だ。

表1は、帝国データバンクが後継者の有無を調べた結果を、売上規模別に集計したもの。この表によれば、売上規模1億円未満では8割近い企業が後継者不在で、売上規模が小さいほど後継者難の課題を抱えていることが分かる。

表1売上規模別後継者不在率

資料:帝国データバンク「2017年後継者問題に関する企業の実態調査」(2017年11月)

それでもかつては、M&Aの印象は悪く、企業譲渡は「身売り」、企業譲受は「乗っ取り」と捉えられた。後継者が見つからず、親族内での承継や従業員などへの承継の算段が整わない場合、廃業を余儀なくされた。

そこに変化が見られるという。「オーナー経営者が会社を譲渡する例が身近に出てくると、周囲はその生活水準の変化を目の当たりにします。中には『毎日ゴルフで、うらやましい。当社も売れないだろうか』と、本音をもらす経営者もいます」(篠田氏)。

もちろん、後継者難の中で事業承継を図ろうと売り意欲が強まっているだけではない。冒頭に紹介したように、買い意欲もそれに劣らず強まっているからこそ、M&Aの成約にまで至り、その数を押し上げているわけだ。

篠田氏は「譲り受けを希望する企業は、私の感覚で言えば、譲渡を希望する企業の5〜6倍に上ります」と明かす。

譲り受けを希望する企業の狙いは主に、事業拡大にある。

「今後、市場が縮小していくからこそ、あらかじめ同じ事業領域の企業を譲り受け、シェアを増やしていこうという狙いがあります。だから、同業種買収という形態が一番多い」(篠田氏)

事業拡大の中には、新しい領域の開拓も含まれる。「新たに人材を採用し営業展開を図るより、すでに人材も顧客も抱えている企業を譲り受けたほうが早い」と篠田氏。新市場開拓までの時間を買う発想だという。

これらの狙いはいずれも、譲受企業側がM&Aの効果を認識し評価している点でもある。

日本政策金融公庫総合研究所と帝国データバンクが共同で実施した調査によれば、中小企業M&Aの効果としては「既存事業における市場シェアの拡大」を挙げた企業が約7割と最も多く、それに「新規事業・顧客の獲得」や「新製品・サービスの拡充」が続く(図2)。

もう少し詳しい事情を、名南M&Aが仲介を担当した事例の中からみていこう。

図2中小企業M&Aで得られた効果

資料:日本政策金融公庫総合研究所「M&Aに取り組む中小企業の実態と課題」(2016年7月)

スピード経営の時代に新市場開拓までの時間買う

一つは、食品卸売業のK社を、顧客拡大や商品力の強化を望む食品製造・卸売業のY社が譲り受けた例だ。K社は従業員10人・売上高10億円の中小企業。Y社は従業員40人・売上高40億円の中堅企業である。

K社の社長は2代目社長。先代との間に血縁関係はなく、元は経営幹部だった。先代に後継者がいなかったこともあり、経営の腕を見込まれ、事業を継いでいた。ただ60歳を超え、社長を続ける自信が薄れる一方、経営環境の変化から売り上げは減り続けていた。

「社長は事業展開の必要性と次世代への継承に頭を悩ませていました。一方のY社は、創業社長が業界の革命児として意欲的に事業展開を図り、飲食業に進出を果たしていました。将来はもう一段上の発展を目指していました」。篠田氏はそう解説する。

互いの利害が一致し、Y社はK社の全株式を取得。同社を子会社として傘下に収めた。「後継者不在で今後の事業展開が不安という中小企業と、スピード経営の時代に飛躍的発展を望む中堅企業という、よくある組み合わせです。互いの思惑が合致し、M&Aは成約に至りました」(篠田氏)。

もう一つ、取引関係にある2つの会社がM&Aの道を選んだ例を紹介しよう。板金加工業のJ社と、ビルの形状に合う特注部品・備品の製造を同社に発注する電材卸売業のR社である。

J社は従業員4人で売上高は1億円。その3分の1はR社からの発注である。全員が職人で技術に対する顧客の信頼は厚かった。ただ社長は63歳で事業を継がせられる親族はいなかった。

「社長は、後継者難から廃業することを非常に心苦しく思っていました。廃業すれば、従業員にも取引先にも迷惑がかかります。そこで、得意先であるR社に事業を継いでくれないか、と持ち掛けたのです」。M&Aのきっかけを、篠田氏はそう明かす。

R社は従業員80人で売上高30億円。社長は広く卸売業界で進んでいた業界再編に危機意識を抱いていた。いずれ電材卸売業界にも再編の波が及ぶのではないか。時代の流れからすれば、それは避けられない。社長は何か手を打つ必要性を感じていた。

そこに、J社からの企業譲渡の打診を受けたのである。「M&Aによって同社の加工技術を手に入れれば、新しい事業に進出することも夢ではない、とR社の社長は考えました。しかも、製造部門を内製化できれば、コスト削減も図れます」と篠田氏。R社はJ社の申し入れに応え、同社の全株式を譲り受けた。

不動産所有の「会社」ごと売買税負担も軽減

後継者難という譲渡企業側の理由は共通だが、不動産の売却を目的とする例もある。不動産M&Aと呼ばれる形態で、不動産を不動産として売却するのではなく、それを保有する会社ごと譲渡するという形態だ。

不動産賃貸会社F社は従業員2人で売上高5000万円。社長は65歳を機に会社を畳んで、海外に移住することを望んでいたことから、保有する収益不動産の処分を検討していた。

収益不動産を新たに購入しようと考えていたのは、同じく不動産賃貸会社のV社である。従業員は5人で売上高は5億円。収益不動産10棟を所有していたが、社長が40歳と比較的若いこともあって、購入意欲は旺盛だった。

互いの利害は一致するものの、問題が一つあった。「不動産の売却や購入にかかるコストです。対象不動産は含み益が2億円あり、不動産として売買するとその譲渡益に多額の税が課されます」と、篠田氏は解説する。

そこで名南M&A側で提案したのが、不動産として売買するのではなく、その不動産を所有する会社ごと売買するという手法だ。売買の対象が株式なら、F社に課される税は税率がより低い株式譲渡益課税で済む。またV社にとっても、不動産取得税など購入時に課される税の負担を免れることができる。

「不動産M&Aの提案は双方にとって願ってもないスキームで、話はとんとん拍子に進みました。F社社長は株式譲渡の対価を得る一方、収益不動産と法人格をともに整理できました。V社は子会社としたF社を通じ、新しい収益不動産を確保できたわけです」(篠田氏)

後継者難の中小企業には、事業承継に向けて国もかねて支援策を講じてきた。中小企業が廃業に至ってしまうと、事業を営んでいた地域での雇用が失われると同時に、経済力も損なわれてしまう。産業政策の立場から、事業承継を支援し、それを食い止める狙いだ。

さらに、ベンチャー企業の将来成長を後押ししようと、今国会では株式対価M&Aの円滑化が図られる見通しだ(図3)。譲受企業側はM&Aに用いる対価として自社株を利用しやすくなる一方、譲渡企業側は株式の譲渡益課税に繰り延べ措置が認められるためM&Aに応じやすくなるという。

図3国は株式対価M&Aの円滑化を進める

経済産業省「生産性向上特別措置法案 産業競争力強化法等の一部を改正する法律案について」(2018年3月)を基に作成

国を挙げてM&Aを後押ししていく中、後継者難で譲り渡したい、事業拡大に向けて譲り受けたいというニーズに支えられ、M&Aマーケットは今後とも活況を見せそうだ。

とりわけ盛んになると目されるのは、自動車業界。背景には、電気自動車(EV)化の波がある。

「エンジン回りの部品を製造している会社にとっては、将来が不安です。そこで、EV化を見すえて自動車以外の領域に次の柱を打ち立てようと、事業領域の異なる会社を譲り受けようという動きがみられます。自動車業界の構造は一変するのではないでしょうか」

篠田氏は今後の業界動向に熱い眼差しを向ける。

CASE STUDY

名南M&Aの仲介実績から

厳しい経営環境の下、

M&Aで企業が抱える課題の解決を図る

事例1と事例2はともに、譲渡企業の後継者難がM&Aの交渉を始めたきっかけにある。廃業ともなれば、少ないながらも従業員を路頭に迷わせることにもなりかねない。それを避けようと、経営者がM&Aに望みを託した。

表2名南M&Aが仲介業務を手掛けたM&Aの事例

譲受企業側の経営環境も決して安泰ではない。建設機械部品加工のB社も建設業のD社も、収益を左右する公共工事が減ってきたことから、打開策を探っていた。B社は経営状況に余裕のあるうちに異業種に進出し相乗効果を上げようと、D社は隣接市町村で建設工事の指名競争入札に参加できる指名業者の立場を得ようと、M&Aを活用した。

譲渡企業側の事情は後継者難に限らない。例えば事例3は、金型製作を請け負うE社が顧客ニーズの多様化を背景に製造機能を持つ必要性を感じたことから、M&Aに至った。同社は自動車1次パーツメーカーと取引し、創業間もない企業でありながら急成長を遂げていた。ただ、製造機能を持つほどの投資余力はなかった。

一方、金型・鋳物・成型製作を請け負うF社は、自動車部品の中で主に試作品の製作を手掛けてきた。ただ、製造機能は持つものの、孫請けやひ孫請けに甘んじていた。利幅の薄い商売から脱しようと、自動車1次パーツメーカーとの直接取引を願っていた。もともと取引関係にあった両社は、E社社長がF社社長に資本提携を持ち掛け、M&Aに向けた交渉を進めてきた。成約に至ったことで、E社はF社の設備を利用できるようになり、F社はE社の販路を利用できるようになった。

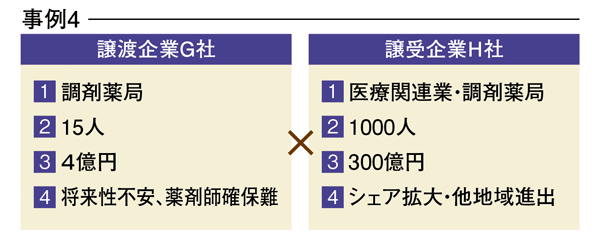

このほか、事例4ではシェア拡大などを目的にM&Aが成立している。M&Aはこのように、企業が抱えるさまざまな経営課題の解決を図る、一つの有力な手段として活用されている。

東急リバブルVIEW

東急リバブル

執行役員

ソリューション事業本部

事業戦略統括部長

東 和輝

東急リバブルは、M&A専門会社と提携して、事業承継を含むM&Aの仲介業務を展開している。

M&Aを支援する業務には、大きく2つのタイプがある(下図)。中立的な立場から買い手と売り手とのマッチングを中心とする仲介業務と、買い手か売り手かのいずれか一方と契約して助言を行うフィナンシャル・アドバイス(FA)業務だ。東急リバブルは、主に「事業承継」による企業買収や「不動産M&A」の仲介業務を行っている。

東急リバブルが手掛ける仲介業務の大きな特長は、不動産評価に豊富な実績を持つ強みを生かして、企業価値の算定で「不動産の資産評価を的確に反映する」点だ。

M&Aや事業承継においては、買収対象となる企業の価値を正しく算定することが重要になる。企業価値の算定にはいくつかの方法があるが、特に中小企業のM&A・事業承継では、企業の「純資産」に、将来にわたって生み出す利益「営業権(のれん代)」を合算する手法が一般的だ。その際、「純資産」の算定で、所有する不動産を正しく評価できていないことが多い。不動産の価格を本来よりも低く見積もるなど価値を適正に反映していないケースや、事業再生に絡む案件などで再生のスピードを優先するあまりに不動産価値をほとんど評価しない事例もあるようだ。

M&Aにおける仲介業務のポジションとプレーヤー

不動産を所有する企業の場合、その価値を正しく評価することで企業価値を高めることができる。実際に、第三者への事業承継を検討している企業のM&A案件で、東急リバブルが不動産の資産評価を担当したことによって、当初想定していたものに比べて企業価値が大きく高まったケースもある。M&Aを通じて企業の経営戦略を実現するうえで、的確な不動産評価の重要性が高まっていると言える。

※所属部署名、役職はインタビュー当時のものです。

※本記事の記載内容や情報の信頼性については可能な限り十分注意をしておりますが、その完全性、正確性、妥当性および公平性について保証するものではありません。

情報の誤りや不適切な表現があった場合には予告なしに記事の編集・削除を行うこともございます。あくまでもご自身の判断にてご覧いただくようにお願いいたします。