【特別寄稿】Jリート市場回復、次なる成長ステージへ一般社団法人 不動産証券化協会 専務理事

伊倉健之氏

#不動産投資

#信託受益権

#不動産種別

#ESG

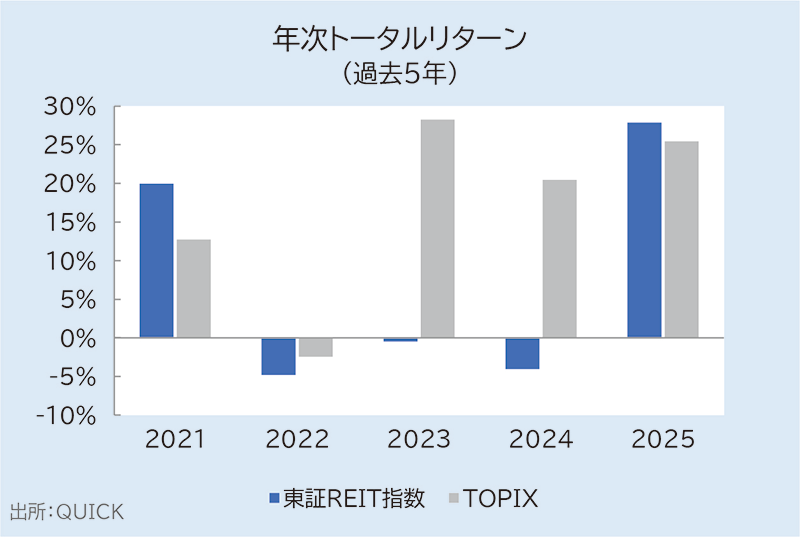

2025年のJリート(REIT)市場は、目覚ましい回復を見せました。年初1,650ポイント台だった東証REIT指数は年末に2,000ポイント超へ上昇し、配当込みのトータルリターンは約28%に達するなど、株式市場と遜色ないパフォーマンスを記録しています。ここ数年の低迷から脱し、なぜJリートは再評価されたのか。そして、金利のある世界に戻った今、Jリートはどのような強みを発揮するのか。一般社団法人不動産証券化協会の伊倉健之専務理事に、市場の現状と今後の展望について詳しくお話を伺いました。

2026年にJリート創設25周年 2025年の市場回復

―まず、不動産証券化協会の役割と、Jリート市場の現状について教えてください。

伊倉氏 不動産証券化協会(ARES)は、2001年にJリート等の制度が創設されたことを受け、翌2002年に発足した業界団体です。会員はJリートや私募リートの運用会社、スポンサーである不動産デベロッパー、金融機関などで構成されており、主な活動はJリートの普及啓発や、制度・税制面に関する要望活動です。2026年に Jリートは創設から25周年を迎えます。市場は着実に拡大を続け、現在は58銘柄が上場、資産規模は約24兆円に達する巨大な市場へと成長しています。

―2025年のJリート市場は非常に活況でしたが、その要因をどのようにお考えですか?

伊倉氏 2025年はまさにJリート再評価の年でした。年初に1,650ポイント台だった東証REIT指数は、年末には2,000ポイントを超える水準まで上昇しました。配当込みのトータルリターンは約28%に達し、好調だった株式市場と比較しても遜色のないパフォーマンスでした。背景にあるのは、インフレや需給の逼迫に伴う賃料上昇への期待です。それが年後半からは実際の数値として明確に表れてきたことで、市場の評価は一変しました。Jリートは金利上昇に負けないパフォーマンスが期待できると評価されたのだと思います。

―それ以前の数年間、市場が低迷していた理由は何だったのでしょうか?

伊倉氏 Jリート市場の低迷には、大きく2つの要因がありました。一つは、新NISAの開始などに伴い、資金が好調な国内外の株式へ向かったことです。もう一つは、日銀が金利を上げるかもしれないという、金利の先高感への過度な懸念です。Jリートは借入によって不動産を運用しているため、「金利が上がれば借入コストが増えて収益が悪化する」という見方が広がり、2023年から2024年にかけてパフォーマンスが低迷していました。しかし、実際には財務への影響は限定的であると分かり、市場心理が改善しました。

Jリートの仕組みと特徴

―Jリートの基本的な仕組みについて教えてください。

伊倉氏 Jリートは創設当初からミドルリスク・ミドルリターンの商品だといわれてきました。株式のように値動きが非常に大きいわけではありません。Jリートは投資法人が不動産を保有し、そこから上がる賃料収益と売却益を投資家に分配する仕組みです。収益の分配が前提であるため、投資法人は利益の90%以上を分配することで法人税が実質的にかかりません。投資家は間接的な不動産投資によって、収益を得るという仕組みです。

―株式との違いはどのような点にありますか?

伊倉氏 Jリートは株式と比較すると、分配金利回りを重視した運用商品です。メーカーであれば商品が売れなくなると急に利益が半分になることもありますが、たとえばオフィスリートが持っているビルの賃料が半分になったり、全てのテナントの半数が解約したりということはほぼありません。そういう意味で安定した分配金を元にした、堅実な成長が期待できる運用商品といえます。

私募リートと上場リートの違い

―私募リートは上場Jリートとはどう違うのでしょうか?

伊倉氏 私募リートは証券取引所に上場していない、年金基金や銀行の自己資金運用といった、プロ(機関投資家)向けのリートです。歴史は約10年ほどですが、市場規模は約7.5兆円、銘柄数は60を超えるまでに急成長しています。頻繁に売買するよりも、長期的な運用を目的とした仕組みになっています。上場リートとの最大の違いは価格決定のメカニズムです。上場リートが株式のように市場価格で日々変動するのに対し、私募リートは長期保有を前提としていて二次流通はあまり想定していません。半年ごとに鑑定評価をベースにした基準価格が提示され、取引される場合も市場はなく、相対で取引される仕組みです。解約については年に2回程度、上限を設けて解約請求を受け付ける方式が一般的です。

―投資家はどのように使い分けているのでしょうか?

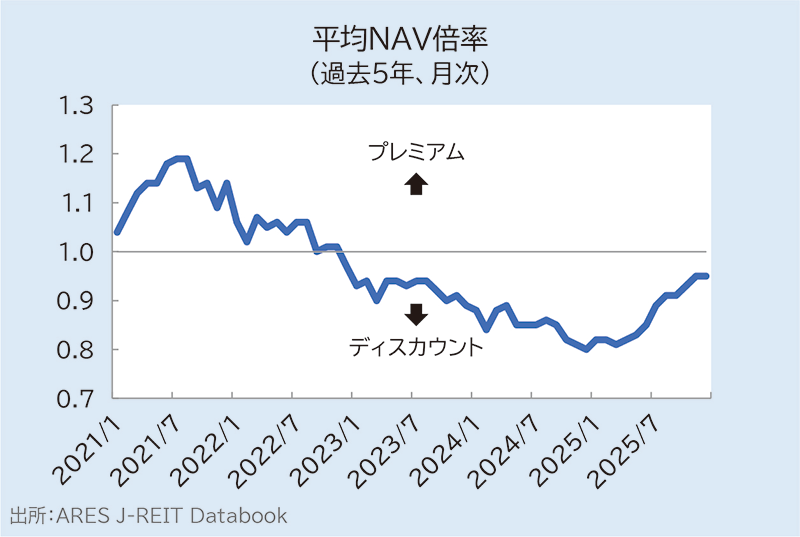

伊倉氏 私募リートは、日々の価格変動に一喜一憂せず、長期で安定運用したい投資家に向いています。一方で、ここ数年のように上場リートの価格が下がり、NAV倍率が0.8倍といった割安な水準になると、「私募リートより上場リートのほうが利回りは良い」という判断が働き、資金を上場リートへ振り向ける機関投資家もいます。

投資家にとっての現物不動産とJリート

―現物不動産投資と比較した際、Jリートにはどのような特徴がありますか?

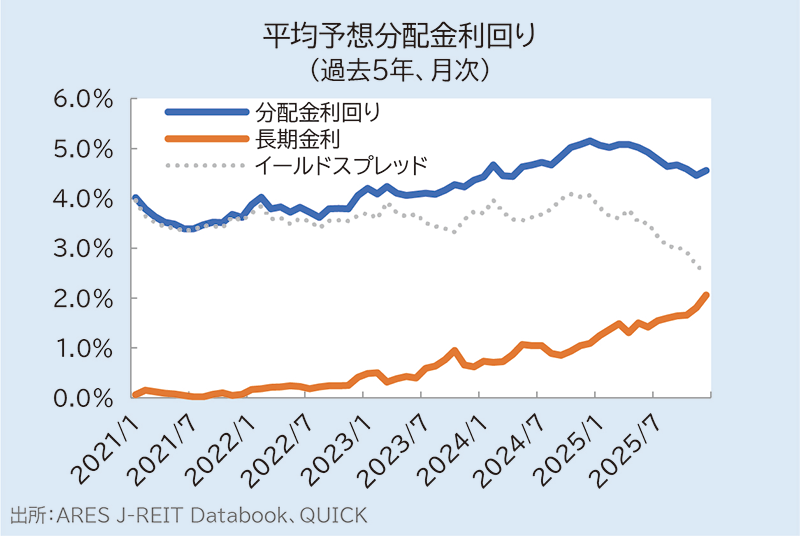

伊倉氏 Jリートの平均分配金利回りは現在約4%台半ばです。現物の投資用マンション等は表面利回りで語られることが多いですが、それは管理費や固定資産税、借入金利などの諸経費を差し引く前の数字です。つまり、実際の手取りはもっと低くなります。現在は不動産価格自体が上昇していますので、都心の現物不動産で実質利回り4%を確保するのはかなり難しいのが実情ではないでしょうか。

―税制や投資目的の違いについてはどうお考えですか?

伊倉氏

現状、現物不動産投資の利回りはあまり高くありませんが、減価償却を活用した損益通算による節税効果は大きな魅力です。減価償却費は支出を伴わない費用なので、不動産投資が帳簿上は赤字でもその分の現金は手元に残ります。なおかつ他の所得と損益通算して利益を圧縮できます。所得が高い方や、他の資産からの収入がある方が節税目的で買われるというケースが多い印象です。

対してJリートは、株式と同様に配当への分離課税(20.315%)のみであり、損益通算による節税効果はありません。しかし、高額の分配金を受け取っても税率は約20%で済みます。また、手間をかけずに安定したインカムゲインを得られるだけでなく、市場でいつでも売買できる換金性や流動性の高さもあります。現物不動産投資とは投資家層や目的によって使い分けられていると思います。

―リスク管理の面ではいかがでしょうか?

伊倉氏 両者の最大の違いはリスク分散です。たとえば、個人でワンルームマンションを1戸所有する場合、入居者(テナント)が退去すれば収入はゼロになります。しかし、Jリートであれば1銘柄で数千から、多いものでは1万以上のテナントを抱えています。それだけの規模があれば、特定のテナントが退去しても収益全体への影響は極めて限定的です。Jリートは不動産投資をしたいけれども個人で借金をしたくないとか、空室が出たらどうしようといった不安など運用上のリスクは小さくしたいという人に適していると考えられます。

金利上昇への耐性と財務戦略の実際

―今後も金利上昇が予想されますが、Jリートの借入金利への影響はいかがでしょうか?

伊倉氏 「金利上昇=収益悪化」という図式は正しくありません。Jリートの多くは財務戦略として、借入金の大部分を長期・固定金利で調達しており、返済期限も分散させる運用を行っています。たとえば、変動金利型の住宅ローンだと金利が上がると全体の返済が増えますが、リートは借入を分散させているので、インパクトを緩和できるのです。Jリート全体の借入金の平均残存年数は約3.8年で、1年間に借り換えの期限が来るのは借入全体の10〜15%程度です。つまり、市場金利が上がったとしても保有する借入金全体の金利が一気に上がるわけではなく、影響は徐々にしか表れないというわけです。

―金利上昇時でも、投資妙味は維持されるのでしょうか?

伊倉氏 投資家の皆様が気にされるイールドスプレッド(長期金利と分配金利回りの差)については長期金利が上昇した現在でも、依然として2.5%程度の差を確保しています。現在の金利水準であれば、財務戦略と賃料増額によって十分にコントロール可能な範囲内です。

インフレと供給制約がもたらす既存物件の価値向上

―昨今の建築コストの高騰や人手不足は、Jリート市場にどのような影響を与えていますか?

伊倉氏

デベロッパーとは異なり、完成済みの物件を購入するJリートは、建築費高騰などの開発リスクを直接負いません。むしろ、これらの要因はプラスに働きます。人手不足やコスト増で工期が延びて新規供給が鈍化すると、既存物件のニーズが高まり、賃料上昇につながるからです。

特に都心のオフィスなどは空室率が低く、テナントにとって移転先の選択肢が限られる状況です。新しいビルが建たないとなれば、今ある物件の価値や賃料ポテンシャルはさらに高まります。つまり、インフレや供給制約は、既存物件を保有するJリートにとって、賃料交渉のプラス材料として働いているのです。

セクター別の詳細動向(オフィス・住宅・物流・商業)

―2025年の市場を牽引したセクターと、その背景を教えてください。

伊倉氏

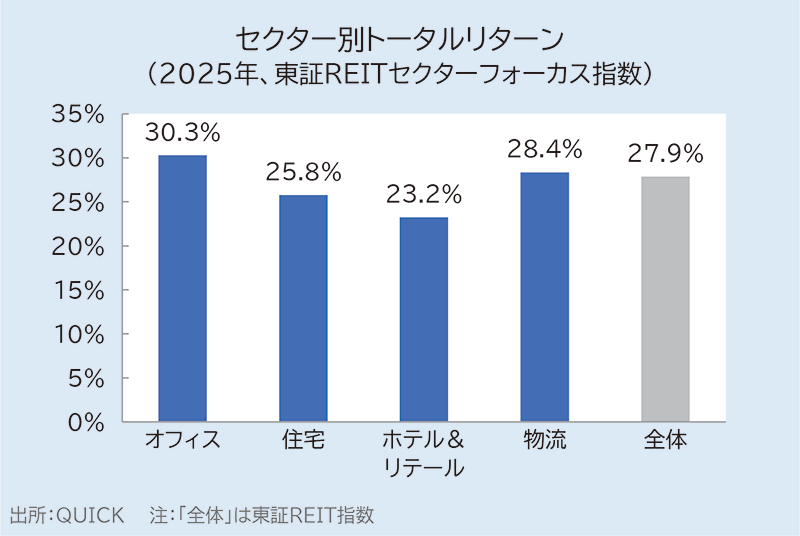

見直しが早かったのはオフィスと住宅です。オフィスについては2024年問題として新築ビルが大量に供給されてどうなるのかといわれていました。しかし、実際にはかなり順調にリーシングが進み、2025年になってオフィス需給が逼迫してきました。そこで賃料の上昇が明確になり、オフィスセクターが見直されるようになったのです。

住宅については、以前から継続的に賃貸住宅の賃料が上昇していましたが、都心回帰の傾向、そして分譲マンションが高くて買えないという事情が影響しているようです。職住接近のニーズが高い共働きや独身の世帯は、都心に近い賃貸志向が強いと考えられます。この1年で一段と賃料の伸びが高くなった点が評価されました。

―物流施設や商業施設についてはいかがでしょうか?

伊倉氏

物流施設は、コロナ禍での「一人勝ち」から一転、インフレ局面では長期固定賃料が嫌気されて一時的に調整局面となっていました。しかし、運用会社がCPI(消費者物価指数)連動賃料への切り替えなどでインフレへの対応を進めたことや、他のセクターに比べて割安感が出たことで、後半にかけて持ち直しました。

商業施設については、銘柄の持っている物件によるところがあります。銀座や心斎橋など都心の物件をメインで持っているところはインバウンドの影響を受けますし、郊外の大きなショッピングモールを持っているところはインフレや景気の影響を受けます。ポートフォリオによって評価のされ方が違ってきます。

投資指標の一つであるNAV倍率の本質と成長サイクル

―NAV倍率(純資産倍率)が1.0倍に近づいたことには、どのような意義がありますか?

伊倉氏 Jリートの投資口価格の指標としてよく使われるNAV倍率とは、リートが保有する不動産の時価評価額(NAV)をベースにした純資産価値に対し、投資口価格(株価)が何倍かを示す指標です。NAV倍率が1.0倍を割れている状態では、増資(公募増資=PO)をして物件を買うことが既存株主の不利益(希薄化)になるため、成長投資が難しい状況でした。NAV倍率が1.0倍に回復すると、市場から資金を調達して新たな物件を取得し、規模を拡大して分配金を増やすという、Jリート本来の外部成長のサイクルを回せるようになります。

―株式投資の指標であるPBR(株価純資産倍率)とNAV倍率はどう違うのでしょうか?

伊倉氏 事業会社のPBRは簿価ベースですが、リートのNAVは不動産の鑑定評価額(時価)ベースです。たとえば大手デベロッパーは、昔から保有するビルに莫大な含み益がありますが、簿価ベースのため、PBRの分母であるBPS(一株あたり純資産)は低くなります。対してリートのNAVは、含み益を考慮した実質価値そのものです。NAV倍率が1.0倍になるということは、投資家が保有不動産の価値を正当に評価し始めたことを意味し、これが成長のスタートラインになります。

―リートの増資は一般の事業会社とは性格が違うのでしょうか?

伊倉氏 事業会社が増資すると1株あたりの価値が低下して株価が下がるといわれます。事業会社の増資の場合は資金の使途が比較的抽象的であり、直接的に利益に結びつくか分からないからです。リートの場合は「これだけお金を集めてこの物件を買うので、半年後にはこれだけ利益が出て増配できます」と、効果を示して増資します。投資家が「このリートなら信頼できる」と思えば、増資しても投資口価格は下がりません。実際、2026年1月に増資をした日本ビルファンドは増資発表後も投資口価格は順調に推移し、発表日から価格決定日までの騰落率は+1.3%でした。

投資家の動向とアセットアロケーション

―市場に参加している投資家にはどのような特徴がありますか?

伊倉氏

東証の定期調査によるとJリートの投資主構成は、投資信託が35.5%、個人その他が8.9%となっています。投資信託の中身は個人のNISA口座や確定拠出年金(DC)による買いが多いため、個人その他が保有している8.9%と合わせると、実質的には4割強が個人投資家による保有だと考えられます。

外国人投資家は年金などを運用している長期投資家と、ヘッジファンドのような短期の投資家に分かれます。米国リートは国債との利回り差が縮小していますが、日本は依然として魅力的な水準を保っています。そのため、イールドスプレッドを重視する海外の長期投資家からは選好されているのです。短期の投資家は割安だと思ったときに買って、上がったら売るという動きをします。

―株式や債券との相関性についてはいかがでしょうか?

伊倉氏 直近10年間のJリートと他のアセットとの相関係数は、株式との間で0.4程度、債券では0.2程度と、それほど高くありません。株式市場のボラティリティ(変動率)が高い時でも、Jリートはそれほど値幅が大きくならず、独自の値動きをする傾向があります。ポートフォリオにJリートを組み入れることで、資産全体のリスクを抑える分散効果が期待できると考えています。

今後の展望と投資家へのメッセージ

―Jリートの今後の展望とESGについてお聞かせください。

伊倉氏

2025年の好調を維持しながらNAV倍率1.0倍超を達成し、増資による外部成長ステージへ移行できるかが鍵となります。また、賃料上昇だけでなく、競争力のある新たな物件への入れ替えによってポートフォリオを強化しつつ、売却益を投資主に還元する動きも進んでおり、分配金は着実に成長しています。

また、ESGについても、Jリートは早期からGRESBなどの認証取得や情報開示に積極的であり、世界的に見ても高い水準にあります。各リートの公式サイトでも情報開示されていますので、関心のある方はぜひご覧ください。

―不動産証券化協会として今後の取り組みについてはいかがでしょうか?

伊倉氏 協会としては、引き続きJリートの普及活動と、制度・税制面での要望活動に尽力していきます。「リートン」というキャラクターを活用したキャンペーンや、確定拠出年金(企業型DC)などの長期資産形成のラインナップにリートを組み込んでもらうための働きかけを行っています。制度・税制面については、25年の歴史の中で要望活動の成果として改正が行われてきており、現時点で大きな問題はないとの認識ですが、会員各社からの各種要望についてはしっかり吸い上げて各方面に働きかけていきたいと思います。

Jリート普及活動

マスコットキャラクター

「リートン」

―投資家の皆様へメッセージをお願いします。

伊倉氏 Jリートは、現物不動産投資と対立するものではありません。流動性が高く、管理の手間がかからない、そして少額から分散投資ができる「もう一つの不動産投資」の選択肢です。ご自身のライフスタイルや資産形成の目的に合わせて、現物不動産とJリート、それぞれのメリットを活かしながら活用していただきたいと思います。

文中のデータ数値および図表は、一般社団法人不動産証券化協会 ARESマンスリーレポート2026年1月時点の情報・抜粋です。

伊倉健之氏 経歴

- 2012年 三井不動産株式会社 企画調査部長

- 2015年 株式会社三井不動産アコモデーションファンドマネジメント 代表取締役社長

- 2023年 現職 一般社団法人不動産証券化協会 専務理事

<注意事項>

本レポートは情報提供のみを目的としており、投資の勧誘を目的とするものではありません。投資に関する最終的な判断は、投資家ご自身の責任において行ってください。なお、本レポートに記載された情報は作成時点のものであり、その正確性・完全性を保証するものではありません。また、内容は予告なく修正・変更されることがあります。

※本記事の記載内容や情報の信頼性については可能な限り十分注意をしておりますが、その完全性、正確性、妥当性および公平性について保証するものではありません。

情報の誤りや不適切な表現があった場合には予告なしに記事の編集・削除を行うこともございます。あくまでもご自身の判断にてご覧いただくようにお願いいたします。