中国の不動産バブル崩壊による日本への影響を読み解く

#事業用不動産

#オフィス

中国ではかねてから不動産バブルが生じていると懸念されていましたが、そのバブルが崩壊するのではないかと言われています。大手デベロッパー恒大集団のドル建て債の債務不履行や、碧桂園の人民元債の償還延期など経営危機が表面化しているからです。

経営破たんがつづくと海外資本は中国から撤退すると考えられ、中国発の金融危機が世界の金融市場に与える影響もあるでしょう。

この記事では中国の不動産バブル崩壊が、日本の不動産市場へ与える影響を考察します。

ざっくり要約!

- 中国の不動産バブル崩壊は、政府による融資規制(三条紅線)が引き金となり、恒大集団等の大手デベロッパーの経営危機を招いたが、高貯蓄率を背景に金融システム全体への致命的な打撃は回避される見通しである

- 日本のバブル崩壊時との相違点は「金融界への波及度」にあり、中国国内の不動産投資モデル(青田売り・地方政府依存)の機能不全は深刻なものの、世界の金融市場を揺るがす未曾有の危機に発展する可能性は限定的とみられる

- 自国市場の先行き不安と人民元安を受け、中国系資本を含む海外投資家の資金は、相対的に安全性が高く「円安・低金利」の恩恵を享受できる日本の不動産市場へ、リスク回避(逃避)目的でさらに流入する可能性が高い

目次

1. 中国の不動産市場動向

中国の不動産バブルについて述べる前に、中国経済の成長推移について簡単に振り返ってみます。

中国は1992年の鄧小平による市場経済推進方針にもとづき、経済成長を持続させるようになり、2000年には1人当たりのGDPが2,000米ドルを突破しました。

さらにリーマンショックによる世界同時不況が発生すると、2009年には金融緩和政策を実施し景気が拡大、中国のGDPは日本に追いつく勢いとなりました。

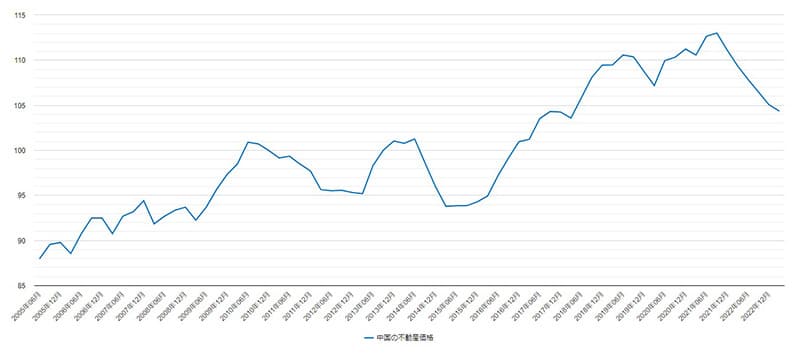

また不動産価格指数は2009年前後に大きな上昇があり、その後変動をくり返しながら2021年末にピークを示しています。

下図は中国の「1人当たりGDP」と「不動産価格指数」を表したグラフです。

【1人当たりGDP】

【不動産価格指数】

中国経済における不動産業のGDPに対する割合は関連産業も含め29%と言われ、重要な産業になっています。そして不動産業の主要な柱は住宅であり、デベロッパーの投資額とマンションなどを購入する個人の購買力が経済成長の鍵になっています。

なお、不動産価格指数が2011年末と2014年末に大きく下落していますが、この原因は中国政府当局による金融引き締め策や価格コントロール政策によるものと見られることを付け加えておきます。

1.1. 大手デベロッパーの経営破たんと不動産開発投資の減少

中国において不動産投資を担っているデベロッパー大手「恒大集団」が、2021年12月にドル建て債の債務不履行に陥りました。恒大は債権者との債務再編交渉をつづける中、2023年8月17日に米ニューヨーク・マンハッタン地区連邦破産裁判所に米連邦破産法15条の申請を行うに至りました。

同申請は日本における破産申立てと異なり、米国において恒大が保有する資産の保全を目的としたもので、今後の債務再編計画を同社にとって有利に進めるためと見られています。

一方、中国のデベロッパー最大手である「碧桂園」は、2023年9月に償還期限であった人民元建て社債の債務不履行が見込まれていましたが、期限ぎりぎりで債権者からの償還延長承認を得て事なきを得ています。

しかしながら、依然多額の債務があり今後は債務超過に陥る可能性が指摘されています。

大手デベロッパーが経営破たんに陥る1つの要因として、住宅需要の縮小と不動産開発投資の減少があげられます。

ゼロコロナ政策の影響もあり、2022年には全国の分譲住宅販売床面積が-26.8%と統計開始以来、最大幅の減少となっており、2023年も減少傾向は変わっていません。また、販売量の減少とともに価格の低下も生じておりデベロッパーの投資も減少しています。

2. 中国における不動産バブルの崩壊

恒大集団や碧桂園の経営破たんは不動産バブル崩壊の前兆ではないかとみられており、その背景をここでは探っていきます。

中国における不動産市場の成立は1990年ごろとされ、冒頭で述べた鄧小平による市場経済推進方針もあり、急速な経済成長とともに都市部への人口流入が加速しました。都市の人口増加は大量の住宅需要を生み出し、地方政府も巻き込んだ不動産投資が活発になりました。

また、2008年のリーマンショックによる世界的な不況下で、中国は積極的な経済対策を実施しリーマンショックからの回復を図っています。しかしこのような経緯の結果、中国の不動産業に「不動産バブル」と言える状況が生まれたと見られています。

中国政府は高騰した住宅価格の抑え込みを図るため、不動産投資を抑制する政策に転換しました。

それが2020年に発した「三条紅線」と「不動産融資集中規制」です。「三条紅線」とはデベロッパーに対する資金調達の制限に関わる3つのレッドラインであり、以下のように定められています。

- 資産負債比率70%以下

- 自己資本に対する負債比率100%以下

- 保有現金額が短期債務を上回る

この3つの基準をすべて満たせない企業は資金調達ができなくなります。

「不動産融資集中規制」は銀行の総融資総額に占める不動産関連の融資残高に上限比率を設けるもので、かつて日本で行われた「総量規制」に似たようなものです。

この2つの政策が大きな要因となりデベロッパーへの資金が細り、経営破たんに追い込まれたのが今回の中国における「バブル崩壊」と言えるでしょう。

2.1. ビジネスモデルが抱えていたリスク

中国において生まれた不動産バブル最大の原因は、不動産投資のビジネスモデルそのものにあると考えられます。

デベロッパーによる不動産開発は、地方政府が販売する「土地使用権」を取得し開発プロジェクトに着手しますが、購入する個人は完成前に代金をデベロッパーに支払う「青田売り」が一般化しています。

デベロッパーは青田売りにより獲得した資金を、次のプロジェクトの開発資金に回し地方政府から新たに土地使用権を取得します。地方政府は土地使用権がデベロッパーに売れるほど財務状況がよくなるため、管轄する地方におけるインフラ整備に投資することができます。

地方における投資が活発になると地方の経済成長が推進され、地方の役人は中央政府からの評価が高くなるため、土地使用権の販売を積極的に行おうとします。

このような地方政府と企業が一体となって開発投資を進める構図そのものに、バブルを形成させる遠因があったと推察できます。

3. 中国の不動産バブル崩壊が与える日本への影響

中国における不動産バブル崩壊が日本にどのような影響を与えるのかを読み解くには、32年前の日本におけるバブル崩壊時点の状況を振り返ってみるのも大切なことです。

この章ではまずは日本のバブル崩壊の経緯とその結果について、次いで中国と日本のバブル崩壊の相違点や類似点を分析し、最後にバブル崩壊による中国人投資家の日本の不動産への投資姿勢に対する変化を論じてみます。

3.1. 日本のバブル崩壊

平成バブル崩壊の引き金となったのは、1990年に当時の大蔵省銀行局(現在の金融庁)による「土地関連融資の抑制について」の通達だと言われています。いわゆる「総量規制」というものですが、土地の売買に対する融資の規制を行いました。

その結果生じたのが土地価格の下落と金融機関の不良債権増加でした。土地価格の下落そのものは総量規制が意図していたものですが、その効果は想定以上のものだったと言われます。

金融機関は不動産投資関連のプロジェクトに対し融資を絞らざるを得なくなり、デベロッパーには売りたくても売れない物件が増え、金融機関にとって正常債権と評価していた投資案件は不良債権化していったのです。

こうして不動産投資関連のプロジェクトは融資の打ち切りにより中断し、その結果経営破たんするデベロッパーもありました。しかし、破たんしたデベロッパーに大企業や上場企業はなく、むしろ金融界に大きな影響を与えています。

金融界では、総量規制の対象外であった住専系や農林系の金融機関が、迂回融資するなどのプロジェクトがありました。これらの融資案件がバブル崩壊とともに行き詰まり、後に「住専問題」として、よりバブル崩壊の傷跡を大きくさせたのです。

その結果、日本における平成バブル崩壊は金融再編への道を加速させ、1996年~2002年で行われた「金融ビッグバン」へとつながっていくのです。

3.2. 中国のバブルと日本のバブルの違い

中国におけるバブル崩壊は前述したように「三条紅線」と「不動産融資集中規制」であり、まさに日本における「総量規制」と同様の政策実施が崩壊の引き金になっています。

中国の不動産バブル崩壊による企業破たんとして表面化しているのは、恒大集団と碧桂園のほか数社あると言われますが、その影響は「中国の株式市場からの資金流出」「人民元安の加速」といった形で世界の金融市場に現れています。

では、日本のバブル崩壊のように中国のバブルが、中国金融界に大きな打撃を与えるのか。このことは大きな関心事になります。

中国は個人の貯蓄率が高く、仮にバブル崩壊により金融界に影響が生じたとしても、銀行の資本が棄損し他の分野への融資配分が変わることはないと言われています。そのような点から金融界への影響は深刻なものにはならないと思われます。

つまり中国のバブル崩壊と日本のバブル崩壊の違いは「金融界への影響度合い」と言えそうです。

一方、金融界への影響が大きかった日本のバブルですが、世界の金融市場に影響は与えませんでした。

この体験から「中国のバブル崩壊が世界の金融不安にまで発展する可能性は低い」と言えそうですが、金融機関や地方政府の財務内容悪化が顕著となり、中国経済全体へ影響が及んだ場合は国際的な経済成長に陰りが生じる懸念が残ります。

では、中国における不動産バブルが崩壊した場合、日本の不動産市場にどのような影響が生じるのでしょうか。とくに中国人投資家をはじめとした海外投資家が、日本に対する投資姿勢を変化させるのかについて見ていきます。

3.3. 海外投資家にとっての日本への投資

日本の不動産市場には海外資金が流入しています。円安・金利安といった投資環境が有利に働いているからですが、この状態は今後もつづくと考えられます。

ここで注目したいのは日本の不動産へ投資する中国人投資家の動向です。

日本への投資を行っている投資家の中には中国国内でも投資を行っているケースがあり、代金の支払いが終わっても物件を取得できていないケースもあるでしょう。融資を利用している場合には返済を免れることはできず、余力のない投資家は日本での投資活動に支障が生じます。

資金力のある投資家にとって日本の不動産は収益性が高く安全性もあり、自国の不動産バブル崩壊を目の当たりにすると、一層日本の不動産の優位性を高く評価することになるでしょう。

その他、日本の不動産市場の優位性は今後もつづくと考えられ「世界の金融動向と日本の不動産市場」の記事も参考にしてください。

関連記事:世界の金融動向から読み解く日本の不動産市場と今後の期待感

4. 中国の不動産バブル崩壊の影響は限定的か

中国の不動産バブル崩壊は予想外のことではなく、中国経済の発展過程において不動産開発投資ビジネスが抱えていた問題点が表面化したことによると言えるでしょう。

日本において32年前にあったバブル崩壊と様相は異なるものの、金融当局が実施した引締め政策と融資規制がデベロッパーの破たんを招き、中国における不動産バブル崩壊の引き金になる懸念が大きくなっています。

バブル崩壊が決定的となると中国への投資資金は引き上げられ他の投資対象へと移動しますが、その有力投資対象として日本の不動産が選択される可能性は高いでしょう。

日本の円安・金利安はしばらく継続される見通しであり、中国人投資家を含めた海外の投資資金は今後も日本に集中すると見込んでよいでしょう。

一級建築士、宅地建物取引士

弘中 純一 氏

Junichi Hironaka

国立大学建築工学科卒業後、一部上場企業にてコンクリート系工業化住宅システムの研究開発に従事、その後工業化技術開発を主体とした建築士事務所に勤務。資格取得後独立自営により建築士事務所を立ち上げ、住宅の設計・施工・アフターと一連の業務に従事し、不動産流通事業にも携わり多数のクライアントに対するコンサルティングサービスを提供。現在は不動産購入・投資を検討する顧客へのコンサルティングと、各種Webサイトにおいて不動産関連の執筆実績を持つ。

※本記事の記載内容や情報の信頼性については可能な限り十分注意をしておりますが、その完全性、正確性、妥当性および公平性について保証するものではありません。

情報の誤りや不適切な表現があった場合には予告なしに記事の編集・削除を行うこともございます。あくまでもご自身の判断にてご覧いただくようにお願いいたします。