世界の金融動向から読み解く

日本の不動産市場と今後の期待感

#不動産投資

#事業用不動産

#海外

世界を席巻した新型コロナウイルスは新たなフェーズに移行し、国内外で経済活動が活発化しています。しかし景気回復とともにインフレ圧力が高まるようになり、金融引締め政策を実施する欧米に対し、日本は金融緩和政策の継続を発表し姿勢の違いが明確になってきました。

本記事では世界の金融動向が日本の不動産市場に与える影響について考察し、2023年以降も優位な投資環境が形成される理由を解説します。

ざっくり要約!

- 世界的なインフレと金利上昇により欧米の不動産投資が減速する中、金融緩和を維持する日本は「低金利」と「円安」を背景に、相対的な投資優位性が際立つ「独歩安・独歩高」の状況にある

- 海外投資家にとって、日本の事業用不動産はキャッシュオンキャッシュ(CoC)の利回りが高く、かつボラティリティの低い安定資産として評価されており、外資流入による市場の活性化が継続する

- 東京都心の再開発や大阪万博・リニア延伸を見据えた大規模プロジェクトがエリア価値を底上げする一方、需要から取り残される老朽化ビルの「再生・バリューアップ」が次なる有望な投資機会となる

目次

1. インフレ圧力と世界の経済・金融動向

まず現在の経済・金融動向を述べる前に、昨年の状況を振り返りましょう。

2022年2月24日、ロシアがウクライナへの軍事侵攻を開始しました。この時点では軍事侵攻は短期的なものと予想され、国際社会にさまざまな影響を与えるとは考えられていませんでした。しかし結果的に長期化し、後にエネルギー高騰などによるインフレ圧力を高める原因となります。

この頃米国ではすでに新型コロナウイルスからの経済回復が始まっており、2022年1月には前年同期比+7.5%の物価上昇となっています。3月にはインフレ抑制のため、これまでの「実質ゼロ金利政策」を終了し金利の引き上げを実施しました。

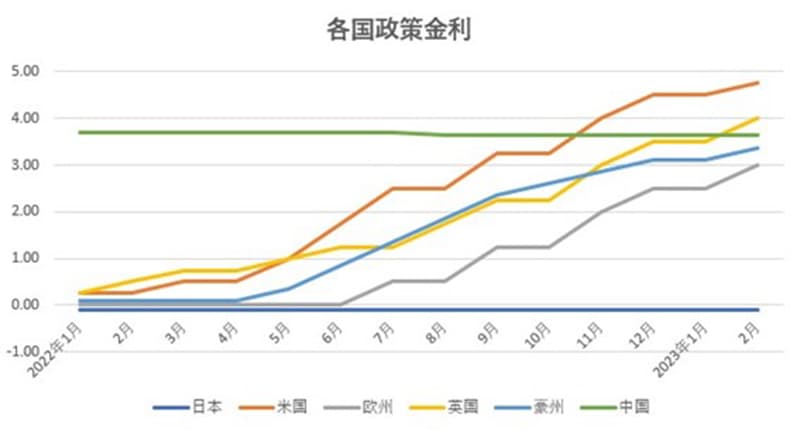

そしてロシアに起因するエネルギー高騰が生じ現在もインフレは継続しています。各国は急激なインフレに対応するため次のように政策金利を上昇させています。

1.1. 世界的なインフレと金利の上昇

インフレは経済回復の副作用でもあります。本章ではアメリカと欧州、そして中国における経済回復状況とインフレ対策について見ていきます。

まず米国と欧州ですが、経済回復が加速しつつある中でウクライナ侵攻が勃発し、欧州に大きな影響を与えています。とくにエネルギー価格の上昇は深刻なものとなり景気後退の懸念も生まれました。

今後は、新型コロナウイルスからの回復のため2020年に立ち上げた7,500億ユーロにおよぶEU復興基金に加え、2021~2027年のEU長期予算1兆740億ユーロを合わせた約1兆8,000億ユーロが投じられ、経済効果が生まれてくると予想されます。

また一時高騰した天然ガス価格はその後下落するなど、独立行政法人日本貿易振興機構(JETRO)のビジネス短信では景気後退の懸念が払拭されてきていると見ています。

一方、米国はいち早く利上げに踏み切ったわけですが、2023年3月の連邦公開市場委員会(FOMC)において数名の当局者が「政策の柔軟性」を主張したとのことで、今後は利上げ政策に変化が生じる可能性もあります。

つづいて中国の状況についてです。

独自の「ゼロコロナ」政策をつづけてきた中国は、2022年12月に突然の方針転換を図り経済活動の再開に踏み切りました。

さらに2023年2月15日、中国人民銀行は景気回復支援のため民間企業に向けた融資拡大を金融機関に対し働きかけており、第14期全人代における2023年GDP成長率政府目標を5.0%前後と発表しました。

国際通貨基金(IMF)は非公式ながら先進国の成長率を1.2%と予測、対して中国が5.2%、インドが6.2%の成長を見通しており、世界経済は中国そしてインドが牽引する流れになると考えられます。

参考:IMF BLOG「レジリエンスの兆しが見られ中国の経済活動が再開する中でも世界経済がさらなる減速へ」

1.2. 経済成長の鈍化と2極化の傾向も

中国が世界経済を牽引していくと予想される2023年ですが、中国のゼロコロナ政策からの転換直前、2022年10月に海外投資家の資金が中国株から大量に引き揚げられたとの報道がありました。

2023年5月時点で2022年7月頃の水準に戻っていますが、10月~12月にかけて引き揚げられた海外マネーの行く先として、インド株が注目されてきたと言われます。またインド株については12月1日にインドSENSEXは史上最高値の63,583.07を記録しています。ロシアのウクライナ侵攻後、国際社会は欧米vs中露の2極化が進み、これまでの米中対立の次元を超えた深刻な構図を描くようになりました。さらにインドを盟主とするグローバルサウスが、国際秩序に大きな影響を持つようにもなってきました。

このような変化が世界各国の経済へ与える影響は複雑なものとなり、今後は不確実性の高い社会に突入していくとの認識が必要と考えられます。

2. 金融動向を踏まえた不動産市場の状況

欧米における金利上昇は不動産投資の借入コストの上昇につながり利回りが減少する傾向が強くなります。そのため投資意欲が冷え込み、結果として投資額の減少という状況が生まれます。

2022年は通年において、商業用不動産投資額が前年比マイナス19%減となりました。金額ベースとしては1兆290億米ドルです。

第3四半期までは前年同期比プラス24%であったことから、10月以降の金利上昇が影響したと考えられます。

米国政策金利は2022年10月が3.25%、11月は4.0%、12月は4.5%と上昇しつづけ、この3か月間で投資利回りは1.25%減少します。不動産投資における1.25%の減少は大きなリスクでもあり、投資額が前年比マイナス58%は頷けることです。

2.1. 第二のリーマンショックの懸念

世界の金融動向を読み解くにあたり懸念材料として指摘されるのが「アメリカ発金融危機」の可能性です。

2023年3月のシリコンバレー銀行、そしてシグネチャー銀行、欧州ではクレディ・スイス銀行が破たんしました。さらに5月にはファースト・リパブリック・バンクが史上2番目の大きな銀行破たんとなりました。

2008年のリーマンショックを想起させる出来事でしたが、金融当局の対応が早く、「金融危機」を惹起する可能性は低いと見られています。しかしながら国際通貨基金(IMF)は4月の「IMF世界経済見通し」において次のように政策金利上昇の弊害を指摘しています。

リーマンショック時と比較し銀行の資本は強化されていますが、利上げの継続は不良債権の増加など悪い影響を与え続けると言えるでしょう。

一方、日本においては2013年以来の日銀による「異次元金融緩和」を、植田新総裁となった現時点でも継続しており、不動産市場に大きな影響を与える金利上昇の可能性は低いと見られています。

米国の銀行破たんに関する影響は日本の金融・経済に対しほとんどなく、当面は現在の状況が継続すると見てよいようです。

参考:国際通貨基金「高インフレ高金利に試される金融システム」

3. 投資対象としての日本不動産の評価

欧米では金融引締め政策が継続する見込みであり、不動産に対する投資は減少傾向となっています。対して日本の不動産は投資資金が流入しやすい環境となっており、不動産市場がより活性化する期待があります。そこで日本の不動産を投資対象としてみた場合、海外不動産よりも優位な点として高利回りでかつローリスクをあげることができます。

首都圏の賃貸住宅市場はアフターコロナへの移行とともに活発化し、2022年は東京への転入超過が2021年を大きく上回り35,563人となっています。

賃貸住宅需要は旺盛であり入居率低下のリスクが軽減し、現在の政策金利-0.1%は国際的にみても低水準となっており、とくに首都圏は投資対象として魅力あるエリアと言えるでしょう。

また住宅に比べて厳しい環境となったオフィス賃貸においても、海外不動産との「キャッシュオンキャッシュ(CoC)」比較では、東京都心5区の利回りは高く5%近くあり日本の優位性が際立つといった指摘もあります。

不動産投資市場において日本が優位となるもう1つの要因、それは「円安」です。

2013年6月からの為替レート推移を確認すると、2022年4月以降は130円/米ドルを割ることなく円安がつづいています。

海外投資家にとっては日本の不動産を安く買える機会であり、キャピタルゲインを目的とする投資家はもちろん、高利回りで運用できる不動産資産を取得する絶好の機会ともなっています。

4. 今後の日本の不動産市場

世界的なインフレ対策として欧米では金融引締め政策(利上げ)が行われています。対して日本では引き続き金融緩和政策が継続される見通しであり、不動産市場にとっては投資資金が流入しやすい環境が継続します。

東京都心では大規模な再開発事業が行われ、現在も継続しているプロジェクトがあります。最新のニーズを先取りした複合ビルが完成し、東京の魅力を一層高めることになるでしょう。

大阪においても2025年の日本国際博覧会に合わせ再開発が実施されており、2037年のリニア中央新幹線の大阪延伸が完成すると、東京と大阪を結ぶ巨大都市圏が形成されます。

このような変化は周辺地域にも影響を与えます。

たとえば新規オフィスビルは最新のニーズに対応した空間を提供しますが、老朽化がすすんだビルはますます需要に応えられず空室率が上昇します。そのため古い物件の再生など投資機会が創出されると考えられます。

そのような流れが生まれると日本の不動産市場は、ますます世界の投資資金を呼び込む流れになるでしょう。

しかしながら先行きにおいては、不安材料がないとは言えません。それは日銀の金融緩和政策の見直しです。植田新総裁は「異次元緩和」の継続を表明していますが、継続するか見直しするかの判断指標の1つとして「消費者物価指数2%」を掲げています。

4月13日のG7財務相・中央銀行総裁会議後の記者会見で「今年度半ばに2%を下回る」との見通しを明かし、金融緩和政策継続の適切さを主張していますが、近い将来2%を超える時点では金融引締めに政策転換する可能性は捨てきれません。

5. 不確実性の高い2023年だが、日本の不動産市場には期待感も

2023年は不安定な材料が多く先の読めない年と言えそうです。ウクライナの情勢は予断を許さず、国際関係も複雑な流れになってきました。世界的なインフレが継続する中、日本においては「低金利」「円安」といった不動産市場の優位性が維持されており、日本不動産への外国資本の流入はしばらく続くと見られます。

また欧米における金融引締め政策については見直しを示唆する主張も見られるようになり、今後は欧米における政策金利の引き下げが行われた場合、なお一層の日本不動産への「買い」が強まると期待できそうです。

今後も海外の金融動向にアンテナをはっておくことで、国内不動産市場の動きをはやめにキャッチアップすることにつながるでしょう。

一級建築士、宅地建物取引士

弘中 純一 氏

Junichi Hironaka

国立大学建築工学科卒業後、一部上場企業にてコンクリート系工業化住宅システムの研究開発に従事、その後工業化技術開発を主体とした建築士事務所に勤務。資格取得後独立自営により建築士事務所を立ち上げ、住宅の設計・施工・アフターと一連の業務に従事し、不動産流通事業にも携わり多数のクライアントに対するコンサルティングサービスを提供。現在は不動産購入・投資を検討する顧客へのコンサルティングと、各種Webサイトにおいて不動産関連の執筆実績を持つ。

※本記事の記載内容や情報の信頼性については可能な限り十分注意をしておりますが、その完全性、正確性、妥当性および公平性について保証するものではありません。

情報の誤りや不適切な表現があった場合には予告なしに記事の編集・削除を行うこともございます。あくまでもご自身の判断にてご覧いただくようにお願いいたします。