Ⅷ.資産管理会社の税務

資産管理会社の税務 法人設立のメリットについて

更新日:2025年9月29日

法人設立のメリット

①所得税等の軽減

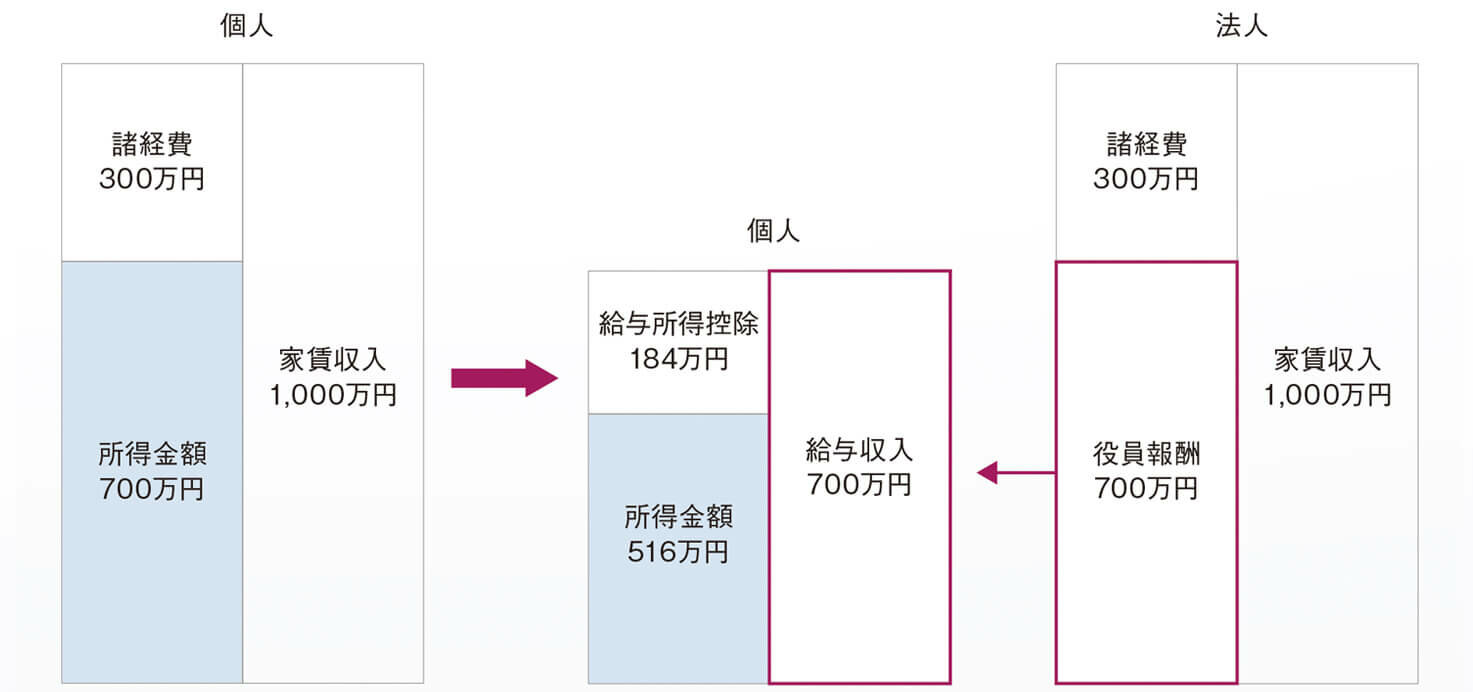

1.所得分散

生計一の親族に対する報酬の支払いに関する制限は所得税より緩やかであるため、代表者に集中しがちな所得を事業活動に従事する同族役員や従業員に支払うことにより、所得分散を図り、所得税の超過累進税率の緩和を行うことができます。さらに、役員報酬等の支払先を相続人等とすれば、納税資金の確保と相続財産の膨張を防ぐ効果があります。

2.給与所得控除額

法人に所得を移転させ、その所得を給与として分配すると、受給者に対し所得税・住民税が課税されます。しかし、給与所得には給与所得控除額(概算経費:領収書のいらない経費)が認められるため、課税所得が小さくなります。

②所得税の最高税率より低い法人の比例税率の適用

所得税は超過累進税率が採用され、所得の大きさに応じ5%から45%の税率が適用され、住民税の税率は一律10%であるため、最高税率は55%となります。一方、普通法人の法人税は原則として所得の大きさに関係なく比例税率23.2%(中小法人の800万円以下の所得は15%(過去3期の平均所得が15億円超は19%)の軽減税率の適用があります。)が採用され、事業税や住民税を含め、実効税率は所得に応じて約21.3%、約23.1%、約33.5%となっています。このため、一定の所得を超える場合には法人での課税の方が納税額は少なくなります。

1.所得税・住民税の速算表

| 税目 課税所得 | 所得税 | 住民税 | 合計 | |||

|---|---|---|---|---|---|---|

| 税率 | 控除額 | 税率 | 控除額 | 税率 | 控除額 | |

| 195万円以下 | 5% | - | 10% | - | 15% | - |

| 195万円超 330万円以下 | 10% | 9.75万円 | 20% | 9.75万円 | ||

| 330万円超 695万円以下 | 20% | 42.75万円 | 30% | 42.75万円 | ||

| 695万円超 900万円以下 | 23% | 63.6万円 | 33% | 63.6万円 | ||

| 900万円超 1,800万円以下 | 33% | 153.6万円 | 43% | 153.6万円 | ||

| 1,800万円超 4,000万円以下 | 40% | 279.6万円 | 50% | 279.6万円 | ||

| 4,000万円超 | 45% | 479.6万円 | 55% | 479.6万円 | ||

2.法人実効税率(資本金1億円以下)

| 所得 | 実効税率 |

|---|---|

| 400万円以下 | 約21.3% |

| 400万円超 800万円以下 | 約23.1% |

| 800万円超 | 約33.5% |

3.実効税率とは

単純に法人が課税される税目の各々の税率(表面税率)を合計をすると最大で約50%となりますが、いわゆる実効税率はそのような単純計算では求められません。地方法人税、住民税及び特別法人事業税は所得金額に税率を乗じるものではなく他の税額に税率を乗じるものであること、事業税と特別法人事業税は納税額が経費に算入できることから、これらを考慮すると、実効税率は以下のような算式から導き出すことができます。 なお、住民税や事業税の税率は自治体により異なるため、所在地の税率を確認してください。

③資産管理会社の活用

不動産所得は、給与所得等と合算して所得税が課税されるため、給与所得等が高額の場合には、不動産所得にも高い税率が適用され、投資効率が悪くなってしまいます。そのような場合には、資産管理会社を活用し所得を親族に分散することで、所得税の軽減と被相続人の資産増加の防止・納税資金確保などの将来の相続対策を行うことが有効です。資産管理会社を活用する方法には、1 .管理受託方式、2 .一括借上(サブリース)方式、3. 所有権方式があります。

1.管理受託方式

不動産所有者は個人であり、資産管理会社は管理料収入を得ることになります。個人は管理料の支払いによって所得分散を行うことになりますが、管理料が高額すぎる場合には税務上否認されることがあります。

この方式による管理料は、家賃収入の5%〜8%くらいが一般的です。詳細は税理士にご相談下さい。

2.一括借上(サブリース)方式

個人が所有する不動産を資産管理会社が一括で借り上げ、家賃保証する方式です。資産管理会社は空室リスクを負いますので、入居者から収受する満室時の家賃総額よりも安い賃料で個人と賃貸借契約を行います。資産管理会社の収入は管理受託方式よりも多くなるのが一般的です。

この方式は、オーナーに家賃を保証することから、オーナーは安定した賃料収入が得られます。一方、不動産管理会社は、空室保証のリスクを負うことになります。一般にこの方式は、大手不動産管理会社が賃貸料の保証をする方法として利用しています。保証料は、地域差や保証内容にもよりますが、家賃収入の10%~15%ぐらいが多いようです。詳細は税理士にご相談下さい。

3.所有権方式

不動産管理会社が個人の土地の上に建物を所有して、貸付けを行う方式です。不動産管理会社が家賃収入を100%収受するので、他の方式よりも所得分散効果は大きくなります。また、土地を所有する個人へ地代の支払いを行います。この地代の金額は権利金の支払いの有無、「土地の無償返還に関する届出書」の提出の有無によって異なります。詳細は税理士にご相談下さい。

④損失の繰越控除

法人も個人も青色申告など一定の要件に該当する場合には、損失発生年に相殺しきれなかった損失の金額は、翌年以降の所得と相殺をすることができます。繰り越すことができる期間は、個人が最長3年間、法人が最長10年間です。

⑤相続税対策

不動産管理会社を活用して、次のような相続税対策を行うことが可能です。

- 不動産投資による収入が会社へ帰属し、個人資産の増加を緩和。

- 出資持分の贈与は不動産の贈与と異なり、登記費用や不動産取得税が課税対象外。

- 会社からの退職金を受領することによって、退職金の非課税枠の活用。

- 相続人を出資者にすることによって、相続対象から除外。

- 係争防止の観点から相続人ごとに会社を設立することも可能。

監修

𡈽屋 栄悦(つちや えいえつ) 税理士

𡈽屋 栄悦(つちや えいえつ) 税理士

土屋栄悦税理士事務所HP

https://www.tkcnf.com/tsuchiya/index山形県

平成 8年11月 税理士登録

平成12年

9月 土屋税理士事務所開業

第71回から第73回税理士試験試験委員/租税法務学会常任理事/

東京税理士会会員相談室相談委員/元東京税理士会常務理事/元日本税理士会連合会理事

新 税理士実務

質疑応答集共著(ぎょうせい)

「租税実体法の解釈と適用・2」共著(中央経済社)

「税務における期間・期日・期限の実務」共著(新日本法規出版)

相続税・信託ガイドブック共著(大蔵財協)/税務と法務の接点共著(大蔵財協)など

お気軽に

ご相談ください

マンション、土地、一戸建の居住用不動産のほか、投資用不動産や、事業用不動産もお任せください。

また、権利関係の難しい借地権や底地権などの不動産についてもお気軽にご相談ください。