Ⅷ.資産管理会社の税務

資産管理会社の税務 法人設立のデメリットについて

更新日:2025年9月29日

法人設立のデメリット

①法人設立費用・期間

法人名義で取引するためには、まず、法人を設立しなければなりません。法人形態(株式会社、合同会社)により、設立に要する費用や期間は異なります。

| 株式会社 | 合同会社 | |

|---|---|---|

|

定款に貼る収入印紙代 (電子定款の場合は不要) |

4万円 | 4万円 |

| 公証人に払う手数料(定款の認証) | 5万円 | - |

| 定款の謄本手数料(登記) | 2,000円程度(1ページ250円) | 2,000円程度(1ページ250円) |

| 登録免許税(登記) |

15万円又は資本金の額の 0.7%のうち高い方 |

6万円又は資本金の額の 0.7%のうち高い方 |

| 司法書士報酬 | 10万円程度 | 10万円程度 |

| 合 計 | 34万円以上 | 20万円以上 |

| 設立期間 | 3週間程度 | 2週間程度 |

②赤字でも法人住民税の均等割が発生

会社の住民税の均等割は個人の均等割に比べ高額で、利益の有無に関係なく課税されますので、赤字の場合にも課税されます。東京23区にのみ事務所等を有する株式会社の均等割額は次のとおりです。

2以上の特別区に事務所等を有する場合は、主たる事務所等の所在の特別区の均等割額に、従たる事務所等所在の特別区の数に応じた均等割額を加算します。

| 資本金等の額 | 主たる事務所等の所在する特別区 | 従たる事務所等の所在する特別区 |

|---|---|---|

| 1,000万円以下 |

50人以下 70,000円 |

50人以下 50,000円 |

|

50人超 140,000円 |

50人超 120,000円 |

|

| 1,000万円超~1億円以下 |

50人以下 180,000円 |

50人以下 130,000円 |

|

50人超 200,000円 |

50人超 150,000円 |

|

| 1億円超~10億円以下 |

50人以下 290,000円 |

50人以下 160,000円 |

|

50人超 530,000円 |

50人超 400,000円 |

|

| 10億円超~50億円以下 |

50人以下 950,000円 |

50人以下 410,000円 |

|

50人超 2,290,000円 |

50人超 1,750,000円 |

|

| 50億円超~ |

50人以下 1,210,000円 |

50人以下 410,000円 |

|

50人超 3,800,000円 |

50人超 3,000,000円 |

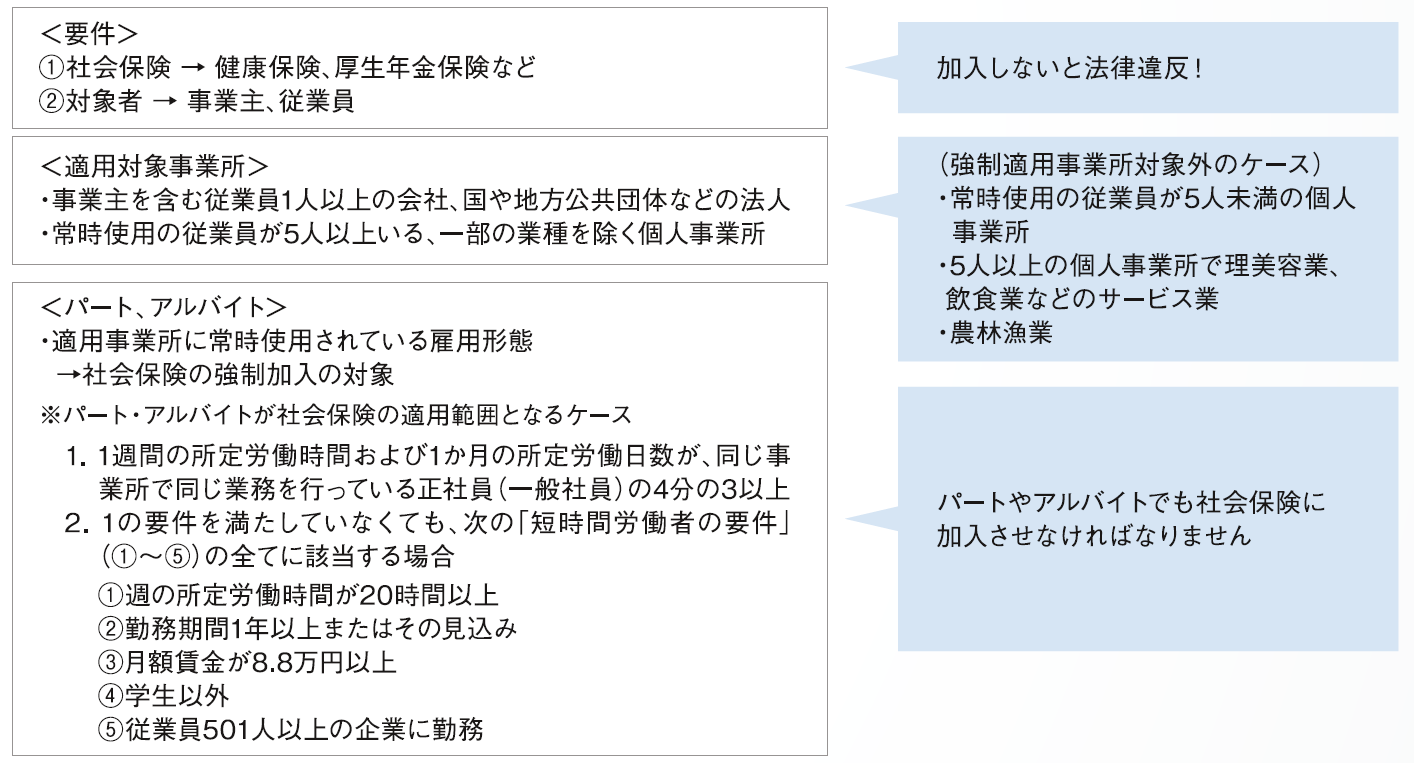

③社会保険制度への加入義務

会社は規模に関係なく、社会保険制度への加入の義務があります。

会社負担の社会保険料(健康保険料及び厚生年金保険料)

| 健康保険料 | 厚生年金保険料 | |

| 40歳未満 | 40歳以上 | |

| 報酬月額×5%程度 | 報酬月額×6%程度 | 報酬月額×8%程度 |

監修

𡈽屋 栄悦(つちや えいえつ) 税理士

𡈽屋 栄悦(つちや えいえつ) 税理士

土屋栄悦税理士事務所HP

https://www.tkcnf.com/tsuchiya/index山形県

平成 8年11月 税理士登録

平成12年

9月 土屋税理士事務所開業

第71回から第73回税理士試験試験委員/租税法務学会常任理事/

東京税理士会会員相談室相談委員/元東京税理士会常務理事/元日本税理士会連合会理事

新 税理士実務

質疑応答集共著(ぎょうせい)

「租税実体法の解釈と適用・2」共著(中央経済社)

「税務における期間・期日・期限の実務」共著(新日本法規出版)

相続税・信託ガイドブック共著(大蔵財協)/税務と法務の接点共著(大蔵財協)など

お気軽に

ご相談ください

マンション、土地、一戸建の居住用不動産のほか、投資用不動産や、事業用不動産もお任せください。

また、権利関係の難しい借地権や底地権などの不動産についてもお気軽にご相談ください。