Ⅳ.賃貸用不動産の税金

不動産の減価償却費と計算方法について

更新日:2025年9月29日

③賃貸用不動産を売却した場合の税金

賃貸用不動産の売却時の税金は、原則としてマイホーム売却時と同様に、譲渡所得に対して所得税と住民税が課税されます。

ただし、居住用財産の譲渡に係る譲渡所得の特例(3,000万円特別控除、軽減税率、買換えなど)は、原則として適用することができません。ただし、居住用から賃貸用に転用したもののうち、住まなくなってから3年目の年末までの売却については、譲渡直前に賃貸用であったとしても、居住用財産の譲渡の特例の対象となります。

①固定資産の交換の特例

1.適用要件と取扱い

固定資産の譲渡があった場合には、譲渡所得として課税されるのが基本です。「交換」も譲渡の一形態です。固定資産を交換した場合には、原則として交換により取得した資産の時価を収入金額として課税されます。しかし、長期間にわたって保有していた資産を同じ種類の資産と交換した場合には、実質的に同じ資産が引き続き保有されていると考えられますので、一定の条件に該当する場合には譲渡がなかったものとして、課税を繰り延べることとしています。

| 内 容 | |||

|---|---|---|---|

| 適用要件 |

|

||

| 取扱い | 譲渡所得 | 交換譲渡資産の時価=交換取得 資産の時価(等価交換) |

譲渡所得は発生しません |

| 交換譲渡資産の時価<交換取得 資産の時価(交換差金等を交付) |

譲渡所得は発生しません | ||

| 交換譲渡資産の時価>交換取得 資産の時価(交換差金等を取得) |

交換差金等-(取得費+譲渡費用)×交換差金等

交換取得資産の時価+交換差金等 |

||

| 交換取得資産の取得価額 | 交換譲渡資産の時価=交換取得 資産の時価(等価交換) |

交換譲渡資産の(取得費+譲渡費用)+取得経費 | |

| 交換譲渡資産の時価<交換取得 資産の時価(交換差金等を交付) |

交換譲渡資産の(取得費+譲渡費用)+交換差金等+取得経費 | ||

| 交換譲渡資産の時価>交換取得 資産の時価(交換差金等を取得) |

交換譲渡資産の(取得費+譲渡費用)×交換取得資産の時価

交換取得資産の時価+交換差金等 +取得経費 |

||

|

この特例の適用を受けた場合の交換取得資産は、交換譲渡資産を取得したときから引き続き所有していたも のとみなされます(取得時期の引継)。 |

|||

2.譲渡直前の用途と同一の用途

交換により取得した資産を譲渡した資産の譲渡直前の用途と同一の用途に供したかどうかは、資産の種類に応じて、次の区分により判定することとされています。

| 資産の種類 | 用 途 |

|---|---|

| 土 地 | 宅地、田畑、鉱泉地、池沼、山林、牧場又は原野、その他 |

| 建 物 | 居住用、店舗又は事務所用、工場用、倉庫用、その他用 |

譲渡した土地の譲渡直前の用途が宅地であれば、取得した土地を宅地の用に供していれば同一の用途に供したことになります。また、店舗併用住宅のように店舗と住宅とに併用されている家屋は、店舗専用又は居住専用の家屋とすることができます。農地を宅地に造成したり、住宅を店舗に改造するなど交換譲渡資産を他の用途に供するために造成又は改造に着手して他の用途に供することとしている場合には、造成または改造後の用途が譲渡直前の用途とされます。

3.固定資産の交換の活用例

(1)底地と借地権の交換

固定資産の交換の特例を利用した土地の有効活用例として、次のようなものがあります。

借地権と底地の一部を交換することによってそれぞれ単独の所有権とすることができます。交換の割合は当事者の合意で決定されますが、国税庁の公表する路線図に掲載される借地権割合を参考とすることもあります。

(2)接道を確保するための土地の交換

甲所有の土地Aは接道間口が1mで再建築不可でした。隣地の乙所有の土地Bの一部と交換を行い接道間口を2mにすることによって再建築可能な土地にしました。

(3)共有を解消するための土地の交換

土地Aの乙所有の持分と土地Bの甲所有の持分を交換することによってそれぞれ単独の所有権とすることができます。

二種類以上の固定資産を同時に交換した場合

土地付建物と土地付建物を交換したような場合には、固定資産の特例の適用についてはどのように取り扱われるのでしょうか?

土地は土地と、建物は建物とそれぞれ交換したものとします。この場合に、全体としては等価の交換であっても、土地と土地、建物と建物の時価がそれぞれ異なっているときは、それぞれの時価で交換差金等の判定をします。

(例)譲渡資産 土地1,700万円 建物1,300万円(合計3,000万円)

取得資産 土地2,000万円 建物1,000万円(合計3,000万円)

土地2,000万円

-1,700万円=300万円≦2,000万円×20%=400万円

∴交換の特例あり

建物1,300万円

-1,000万円=300万円>1,300万円×20%=260万円

∴交換の特例なし

資産の一部分を交換とし他の部分を売買とした場合

次のような交換と売買が同時に行われた場合の交換の特例の適用はありますか。

X土地の一部とY土地の交換については、特例の適用はありません。

10,000万円 -7,000万円=3,000万円>10,000万円×20%=2,000万円

∴交換の特例なし

一の資産につき、その一部分については交換とし、他の部分については売買としているときは、交換の特例の適用については、他の部分を含めて交換があったものとし、売買代金は交換差金等と考えます。

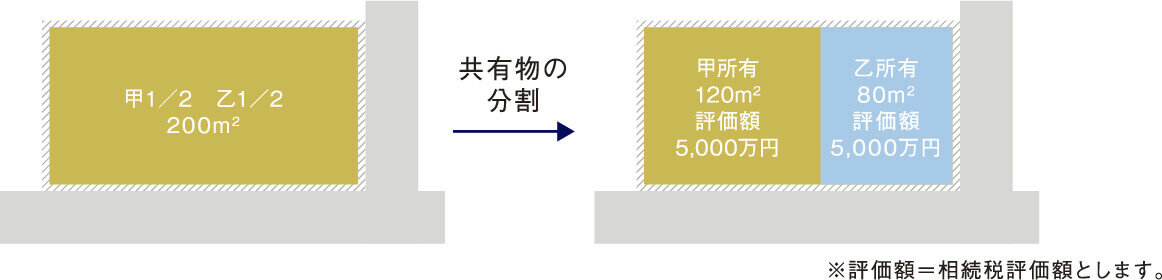

共有物の分割(共有持分と分割後時価が等しい場合)

次のような父甲と子乙が2分の1共有の土地を現物分割した場合の課税関係について説明してください。

共有の土地を分割した場合において、分割後の土地の時価の比が共有持分の割合におおむね等しいときは、課税関係は生じません。本事例も分割前の持分が1/2ずつで等しく、分割後の時価の比も等しいため、個人間の土地の譲渡や贈与に該当せず、課税はありません。

分割後の時価の比は、5,000万円:5,000万円=1:1で、分割前の持分の比は、1/2:1/2=1:1です。

②特定の事業用資産の買換えの場合の譲渡所得の特例

1.適用要件と取扱い

個人が、事業の用に供している特定の地域内にある土地建物等(譲渡資産)を譲渡して、一定期間内に特定地域内にある土地建物等の特定の資産(買換資産)を取得し、その取得の日から1年以内に買換資産を事業の用に供したときは、一定の要件のもと、譲渡益の一部に対する課税を将来に繰り延べることができます。

| 内 容 | |||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 適用要件 |

|

||||||||||||||||||||||||||||||||||||||

| 譲渡資産の範囲 | 買換資産の範囲 | ||||||||||||||||||||||||||||||||||||||

| 長期所有資産 からの買換え |

国内にある土地等、建物、構築物で、譲渡年 の1月1日までの所有期間が10年超のもの(注1) |

国内にある特定施設(注2)の敷地の用に供される300㎡ 以上の土地等(一定の駐車場(注3)を含む。)、建物、構 築物(土地等の面積は譲渡する土地等の5倍まで) |

|||||||||||||||||||||||||||||||||||||

|

(注1)長期所有資産からの買換えについては、令和8(2026)年3月31日までの間に譲渡したものが対象となります。 (注2)特定施設とは事務所、工場、営業所、倉庫、店舗、住宅等(福利厚生施設を除く。)です。 (注3)一定の駐車場とは、駐車場として利用されている土地が、建物または構築物を建設するための開発行為の許可の手続や建築確認の手続などが進行中のもの、または、事業遂行上必要なものです。 |

|||||||||||||||||||||||||||||||||||||||

| 取扱い |

80%の繰延割合については、次の区分に従い、それぞれの割合が適用されます。

集中地域とは、東京都の23区及び武蔵野市、三鷹市、横浜市、川崎市、川口市のうち一定の区域及び大阪市、名古屋市などの区域をいい ます。令和5年(2023)年3月31日までに資産を譲渡した場合、または同日以降に資産を譲渡し、買換資産を同日以前に購入している場合 には、表のカッコ内に示された繰延割合が適用されます。 |

||||||||||||||||||||||||||||||||||||||

2.譲渡所得の計算及び買換資産の取得価額

(1)譲渡代金≦買換代金の場合

譲渡所得の金額の計算

B=取得費等×20%

買換資産の取得価額の計算

取得時期の引き継ぎはない

(2)譲渡代金>買換代金の場合

譲渡所得の金額の計算

A

譲渡代金

買換資産の取得価額の計算

取得時期の引き継ぎはない

譲渡対価

計算例25

(1)譲渡所得≦買換資産の場合

3.買換資産の取得期間

買換資産を取得すべき時期としては、原則として、譲渡資産を譲渡した年の年末までに取得しなければなりませんが、一定要件の下に先行取得及び翌年中の取得も認められます。

なお、買換資産となるマンションの建設に要する期間が1年を超えるなどの場合には、やむを得ない事情に該当しますので、買換期間の延長の承認(最長で譲渡年の翌年の年末から2年間の延長の承認)を受けることもできます。

4.適用を受けるための届出等

買換資産の取得時期に応じて、それぞれに掲げる手続が必要です。

| 前年中に取得 | 譲渡年中に取得 | 翌年以降に取得 |

|---|---|---|

| 先行取得を行う場合、取得した年の翌年3月15日までに、納税地の税務署長宛に「先行取得資産に係る買換えの特例に関する届出書」を提出しなければなりません。 | 令和6(2024)年4月1日以後に譲渡資産の譲渡を行い、同日以後に買換資産の取得をする場合、買換資産の取得の日または譲渡資産の譲渡の日のいずれか早い日の属する三月期間の末日の翌日から2ヶ月以内に、「特定の事業用資産の買換えの特例の適用に関する届出書」を税務署に提出しなければなりません。 | 確定申告書を提出する際(譲渡年の翌年3月15日)に取得する予定の買換資産についての取得予定年月日、取得価額の見積額及び買換資産が買換えの組合せのいずれに該当するかの別、その他の明細を記載した「買換(代替)資産の明細書」を添付しなければなりません。 |

<特定の事業用資産の買換えの特例の適用に関する届出書の提出期限>

買換資産の取得の日または譲渡資産の譲渡の日のいずれか早い日の属する三月期間の末日の翌日から2月以内に提出しなければなりません。

三月期間とは、1月1日から3月31日まで、4月1日から6月30日まで、7月1日から9月30日まで、及び10月1日から12月31日までの各期間をいいます。届出書の提出期限は以下のとおりです。

| 譲渡の日(先行取得の場合は取得の日) | 提出期限 | |

|---|---|---|

| 三月期間 | 1月1日から3月31日まで | 5月末日 |

| 4月1日から6月30日まで | 8月末日 | |

| 7月1日から9月30日まで | 11月末日 | |

| 10月1日から12月31日まで | 翌年2月末日 | |

5.福利厚生施設の範囲

「福利厚生施設」には、社宅、寮、宿泊所、集会所、診療所、保養所、体育館その他のスポーツ施設、食堂その他これらに類する施設が含まれます。なお、福利厚生施設を土地等と併せて取得した場合には、土地等については特定施設の敷地の用に供される「用途制限」がありますが、建物には「用途制限」は設けられていないため、福利厚生施設である建物を買換資産として特例を適用することができます。

6.特定施設と特定施設以外の施設の敷地に係る土地等の面積の判定

その土地等の面積をそれぞれの施設の床面積の比等の合理的な基準に よってそれぞれの施設に対応する部分に区分し、特定施設に対応する部分について面積の判定を行います。また、この土地等を区分する場合 において、廊下、階段、機械室その他共用される部分(専ら特定施設以外の施設の用に供される部分に係る廊下、階段等を除きます。)は、特 定施設に対応する部分に含めて判定することができます。

7.特定事業用資産の買換えの活用例

バブル崩壊以前の不動産は保有することに価値がありましたが、現在はライフプランに合わせて有効に活用したり、有効な資産に組み換えていかなければ、資産の価値を維持し高めていくことはできなくなってきました。また、兄弟で共有する不動産などは相続発生後に権利調整を親族間で行うことが難しくなりますので、生前に分割可能な資産への組み換えをしておくことが望ましいでしょう。このような資産の組み換えの際に事業用資産の買換え特例が活用できます。

8.買換資産である土地等の面積

特定の資産の買換えの場合等の課税の特例の規定を適用する場合において、その事業年度中の買換資産のうちに土地等があり、その土地等の面積が譲渡資産の土地等の面積の5倍(一定の農地の場合:10倍)を超えている場合には、その超える部分の面積に対応する土地等は買換資産に該当しないこととなります。

また、譲渡資産を建物のみとし買換資産を土地等とした買換えについては、譲渡資産である土地の面積がゼロとなり取得した土地の面積の全部がゼロを超える部分に対応するものとなることから、取得した土地は買換資産には該当しません。

貸家を空家にしてから譲渡した場合の「事業用資産」の判定

木造アパートが老朽化したことから、昨年10月にアパートの入居者を立ち退かせ、7ヶ月後の本年5月に売却することができました。この場合、木造アパートとその敷地を事業用資産の買換えの特例対象にすることができますか。

譲渡資産が、その譲渡のときにおいて、現に事業の用に供されていなかったとしても、譲渡資産を譲渡するために事業の用に供することを取りやめ、その後、譲渡資産を他の用途に転用することなく速やかに譲渡したことが明らかである場合には、その譲渡資産は事業用資産に該当するものと考えられます。

生計を一にする親族が事業の用に供している資産

私は生計を一にする父が所有する建物とその敷地を無償で借りて、物品販売業を行っておりますが、父がこの資産を売却し新たな資産を購入する場合には、特定の事業用資産の買換えの特例の適用がありますか。

生計を一にする親族が事業の用に供している資産は、その所有者にとっても事業用資産の買換え特例の受けられる譲渡資産及び買換資産に該当します。

青空駐車場は事業用資産の買換えの対象か

近所の住人から舗装やフェンスなどの設備は必要ないので、空き地を駐車場として貸して欲しいと言われ数年前より賃貸しています。この駐車場は特定の事業用資産の特例の適用を受けることができるでしょうか。

仮に駐車場として貸し付けている土地であったとしても特別の施設(アスファルト舗装、フェンス、車止めなど)を設けていないものは、更地と同様に取り扱われ事業用資産には該当しません。駐車場に限らず、土地を運動場、物品置場として利用する場合にも特別の施設を設けていないときは、空閑地と同様に取り扱われ事業用資産に該当しません。ただし、特別な施設を設けていない場合であっても、建設業者等が自ら事業遂行上必要な資材置場や駐車場などとして利用する土地は、事業用資産に該当します。

店舗併用住宅の買換え

本年2月に店舗併用住宅を1.5億円で売却しました。建物のうち店舗部分の床面積は50㎡で、自宅部分は100㎡です。譲渡費用は450万円、取得費は不明です。本年中に店舗を4,000万円で、自宅を5,000万円で取得する予定です。この場合において、買換え特例の要件はすべて満たしているものとして、買換え特例を適用しない場合と買換え特例を適用した場合の譲渡所得の金額に対する税額を教えてください。

また、買換資産の取得価額はいくらでしょうか。

店舗併用住宅はそれぞれ事業資産と居住用資産の譲渡に該当し、それぞれの譲渡所得の特例の検討を行うことになります。譲渡対価は通常建物の床面積によって按分し事業用・居住用の譲渡所得の計算を行います。

9.譲渡所得の金額

(1)買換え特例を適用しない場合

| 用途 | 店舗 | 自宅 | 計 |

|---|---|---|---|

| 床面積 | 50㎡ | 100㎡ | 150㎡ |

| 譲渡収入金額 | 5,000万円 | 10,000万円 | 15,000万円 |

| 計 | 5,000万円 | 10,000万円 | 15,000万円 |

| 取得費 | 250万円 | 500万円 | 概算取得費 750万円 |

| 譲渡費用 | 150万円 | 300万円 | 450万円 |

| 計 | 400万円 | 800万円 | 1,200万円 |

| 譲渡損益 | 4,600万円 | 9,200万円 | 13,800万円 |

| 特別控除額 | 0万円 | 居住用特別控除 3,000万円 | - |

| 課税譲渡所得 | 4,600万円 | 6,200万円 | 10,800万円 |

| 税率 | 20.315% | 軽減税率 14.21%(20.315%) | - |

| 税額 | 934万円 | 893万円 | 1,827万円 |

※譲渡収入金額は床面積で按分し、概算取得費は譲渡収入金額の5%相当額としています。

(2)買換え特例を適用した場合

(A)店舗

①譲渡収入金額

譲渡対価

5,000万円

買換資産

4,000万円

②取得費・譲渡費用

取得費

(250万円

譲渡費用

150万円)

①

5,000万円

譲渡対価

③譲渡所得の金額

④税額

(B)自宅(居住用財産の買換えは買換資産を80%としないで計算を行います。)

①譲渡収入金額

譲渡対価

10,000万円

買換資産

5,000万円

②取得費・譲渡費用

取得費

(500万円

譲渡費用

300万円)

①

10,000万円

譲渡対価

③譲渡所得の金額

④税額

(C)( A) +( B)=1,270万円

10.買換資産の取得価額

(1)買換え特例を適用しない場合

店舗 4,000万円 自宅 5,000万円

(2)買換え特例を適用した場合

(A)店舗

取得費

(250万円

譲渡費用

150万円)

買換資産

4,000万円×80%

5,000万円

譲渡対価

買換資産

4,000万円

※減価償却費の計算の基となる建物の取得価額は1,056万円を土地と建物の実際の取得価額の比で按分して計算します。

(B)自宅

取得費

(500万円

譲渡費用

300万円)

買換資産

5,000万円

10,000万円

※減価償却費の計算の基となる建物の取得価額は400万円を土地と建物の実際の取得価額の比で按分して計算します。

監修

𡈽屋 栄悦(つちや えいえつ) 税理士

𡈽屋 栄悦(つちや えいえつ) 税理士

土屋栄悦税理士事務所HP

https://www.tkcnf.com/tsuchiya/index山形県

平成 8年11月 税理士登録

平成12年

9月 土屋税理士事務所開業

第71回から第73回税理士試験試験委員/租税法務学会常任理事/

東京税理士会会員相談室相談委員/元東京税理士会常務理事/元日本税理士会連合会理事

新 税理士実務

質疑応答集共著(ぎょうせい)

「租税実体法の解釈と適用・2」共著(中央経済社)

「税務における期間・期日・期限の実務」共著(新日本法規出版)

相続税・信託ガイドブック共著(大蔵財協)/税務と法務の接点共著(大蔵財協)など

お気軽に

ご相談ください

マンション、土地、一戸建の居住用不動産のほか、投資用不動産や、事業用不動産もお任せください。

また、権利関係の難しい借地権や底地権などの不動産についてもお気軽にご相談ください。