令和7(2025)年度税制改正ポイント

2025年9月29日

令和7(2025)年4月1日現在の交付法令に基づく、住まいの税金に関する令和7(2025)年から施行される税制改正は次のとおりです。同日以後の政令等の交付による変更等には対応しておりません。詳細な内容については税理士に確認をお願いいたします。

①所得税・住民税

1.住宅ローン控除の借入限度額及び床面積要件の維持(延長)

-

子育て世帯・若者夫婦世帯の借入金限度額の維持

子育て世帯・若者夫婦世帯(18歳以下の扶養親族を有する世帯又は夫婦のいずれかが39歳以下の世帯)が令和6(2024)年1月1日から令和7(2025)年12月31日までに入居する場合の認定住宅・ZEH水準省エネ住宅・省エネ基準適合住宅の新築等をした場合に係る借入限度額については、令和5(2023)年の借入限度額が維持されます。 -

床面積要件の維持

新築の認定住宅・ZEH水準省エネ住宅・省エネ基準適合住宅について令和7(2025)年年末までに建築確認を受けたものは、床面積要件が40㎡以上(合計所得金額1,000万円以下の場合に限る。)とされます。

| 控除率:0.7% | 入居年 | ||||||

|---|---|---|---|---|---|---|---|

| R4(2022)年 | R5(2023)年 | R6(2024)年 | R7(2025)年 | ||||

|

|||||||

| 借入限度額 | 新築住宅・買取再販 |

長期優良住宅・ 低炭素住宅 |

5,000万円 | 4,500万円 子育て世帯・若者夫婦世帯※ :5,000万円 |

4,500万円 子育て世帯・若者夫婦世帯※ :5,000万円 |

||

|

ZEH水準省エ ネ住宅 |

4,500万円 | 3,500万円 子育て世帯・若者夫婦世帯※ :4,500万円 |

3,500万円 子育て世帯・若者夫婦世帯※ :4,500万円 |

||||

|

省エネ基準適 合住宅 |

4,000万円 | 3,000万円 子育て世帯・若者夫婦世帯※ :4,000万円 |

3,000万円 子育て世帯・若者夫婦世帯※ :4,000万円 |

||||

| その他の住宅 | 3,000万円 | 0円 (買取再販及び一定の新築住宅の場合には、2,000万円) |

|||||

| 既存住宅 |

長期優良住宅・ 低炭素住宅 ZEH水準省エ ネ住宅 省エネ基準適 合住宅 |

3,000万円 | |||||

| その他の住宅 | 2,000万円 | ||||||

| 控除 期間 |

新築住宅・ 買取再販 |

13年(「その他の住宅」は、R6(2024)年以降の入居の場合、10年) | |||||

| 既存住宅 | 10年 | ||||||

| 所得要件 | 2,000万円 |

|

|||||

| 床面積要件 | 50㎡以上 新築の認定住宅等(R6(2024)年中に建築確認を受けたもの に限る)の場合は、40㎡以上(所得要件:1,000万円以下) 与党大綱

※「18歳以下の扶養親族を有する世帯」又は「夫婦のいずれかが (年齢は年末で判定) 出典:国土交通省HP(一部修正) |

50㎡以上 新築の認定住宅等(R7(2025) 年年末までに建築確認を受けた ものに限る)の場合は、40㎡以上 (所得要件:1,000万円以下) |

|||||

※「18歳以下の扶養親族を有する世帯」又は「夫婦のいずれかが39歳以下の世帯」(年齢は年末で判定)

出典:国土交通省HP(一部修正)

2.特定の基準所得金額の課税の特例~極めて高い水準の所得に対する負担の適正化~(新設)

次の②の税額が①の税額を上回る場合には、その差額が追加課税されます。

①基準所得税額

②(基準所得金額 - 3.3億円) × 22.5%

基準所得金額とは、源泉徴収ありの特定口座内で上場株式の配当(配当所得)や譲渡所得が生じた場合でも、確定申告が不要となる申告不要制度を適用せずに計算された合計所得金額を指します。なお、預貯金の利子など源泉分離課税の対象となる所得や、NISA制度により非課税とされる金額は含まれません。

また、基準所得税額とは、その基準所得金額に対する所得税額を意味します。

例えば、所得が土地の長期譲渡所得10億円のみの場合、改正前の所得税は「10億円 × 15% = 1億5,000万円」でした。一方、改正後は、「(10億円 - 3億3,000万円) × 22.5% = 1億5,075万円」となります。(※なお、本例では所得控除及び復興特別所得税は考慮しておりません。)

②登録免許税

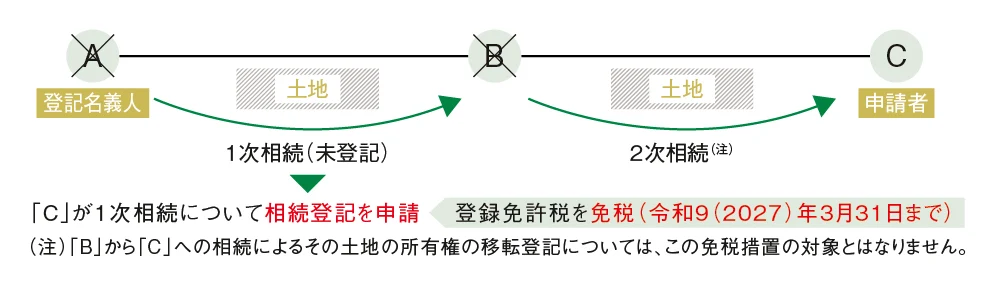

相続による土地の所有権の移転登記等に対する登録免許税の免税措置(延長)

令和7(2025)年度の税制改正により、次の1及び2の登録免許税の免税措置について、その適用期限が令和9(2027)年3月31日まで2年延長されました。

1.相続により土地を取得した個人が登記を受ける前に死亡した場合の登録免許税の免税措置

相続(相続人に対する遺贈を含みます。以下同じです。)により土地の所有権を取得した個人が、その相続によるその土地の所有権の移転登記を受ける前に死亡した場合には、令和9(2027)年3月31日までにその死亡した個人をその土地の所有権の登記名義人とするために受ける登記については、登録免許税を課さないこととされています。

| 登記の種類 | 本則税率 | 特例 |

|---|---|---|

| 相続による土地の所有権の移転登記 | 0.4% | 免税 |

2.少額の土地を相続により取得した場合の登録免許税の免税措置

個人が、令和9(2027)年3月31日までに、土地について所有権の保存登記(表題部所有者の相続人が受けるものに限ります。以下同じです。)又は相続による所有権の移転登記を受ける場合において、これらの登記に係る登録免許税の課税標準となる固定資産税評価額等が100万円以下であるときは、その土地の所有権の保存登記又はその土地の相続による所有権の移転登記については、登録免許税を課さないこととされています。

| 登記の種類 | 本則税率 | 特例 |

|---|---|---|

| 土地の所有権の保存登記 | 0.4% | 免税 |

| 相続による土地の所有権の移転登記 | 0.4% | 免税 |

監修

𡈽屋 栄悦(つちや えいえつ) 税理士

𡈽屋 栄悦(つちや えいえつ) 税理士

土屋栄悦税理士事務所HP

https://www.tkcnf.com/tsuchiya/index山形県

平成 8年11月 税理士登録

平成12年

9月 土屋税理士事務所開業

第71回から第73回税理士試験試験委員/租税法務学会常任理事/

東京税理士会会員相談室相談委員/元東京税理士会常務理事/元日本税理士会連合会理事

新 税理士実務

質疑応答集共著(ぎょうせい)

「租税実体法の解釈と適用・2」共著(中央経済社)

「税務における期間・期日・期限の実務」共著(新日本法規出版)

相続税・信託ガイドブック共著(大蔵財協)/税務と法務の接点共著(大蔵財協)など

お気軽に

ご相談ください

マンション、土地、一戸建の居住用不動産のほか、投資用不動産や、事業用不動産もお任せください。

また、権利関係の難しい借地権や底地権などの不動産についてもお気軽にご相談ください。