Ⅱ. マイホーム売却時の税金

庭先譲渡、一部譲渡など、居住用家屋の特例判定の事例

更新日:2025年9月29日

居住用家屋の判定上の留意点は?

判定に当たっては、次のような点に留意します。

- 転勤、転地療養等の事情のため、配偶者等と離れ単身で他に生活している場合であっても、それらの事情が解消したときは配偶者等と一緒に生活をすることとなると認められるときは、配偶者等が居住の用に供している家屋は、その者にとっても、その居住の用に供している家屋に該当します。

-

次に掲げるような家屋は、その居住の用に供している家屋には該当しません。

- 特例の適用を受けるためのみの目的で入居したと認められる家屋、その居住の用に供するための家屋の新築期間中だけの仮住いである家屋その他一時的な目的で入居したと認められる家屋

- 主として趣味、娯楽又は保養の用に供する目的で所有する家屋

※譲渡した家屋に居住していた期間が短期間であっても、入居目的が一時的なものでない場合には、一時的な利用目的の家屋には該当しません。

※これにより、その者が、その居住の用に供している家屋を2つ以上所有することとなる場合には、その者がメインとしてその居住の用に供していると認められる1つの家屋のみが、特例の対象となる家屋に該当します。

居住用財産の買換え特例を適用した場合

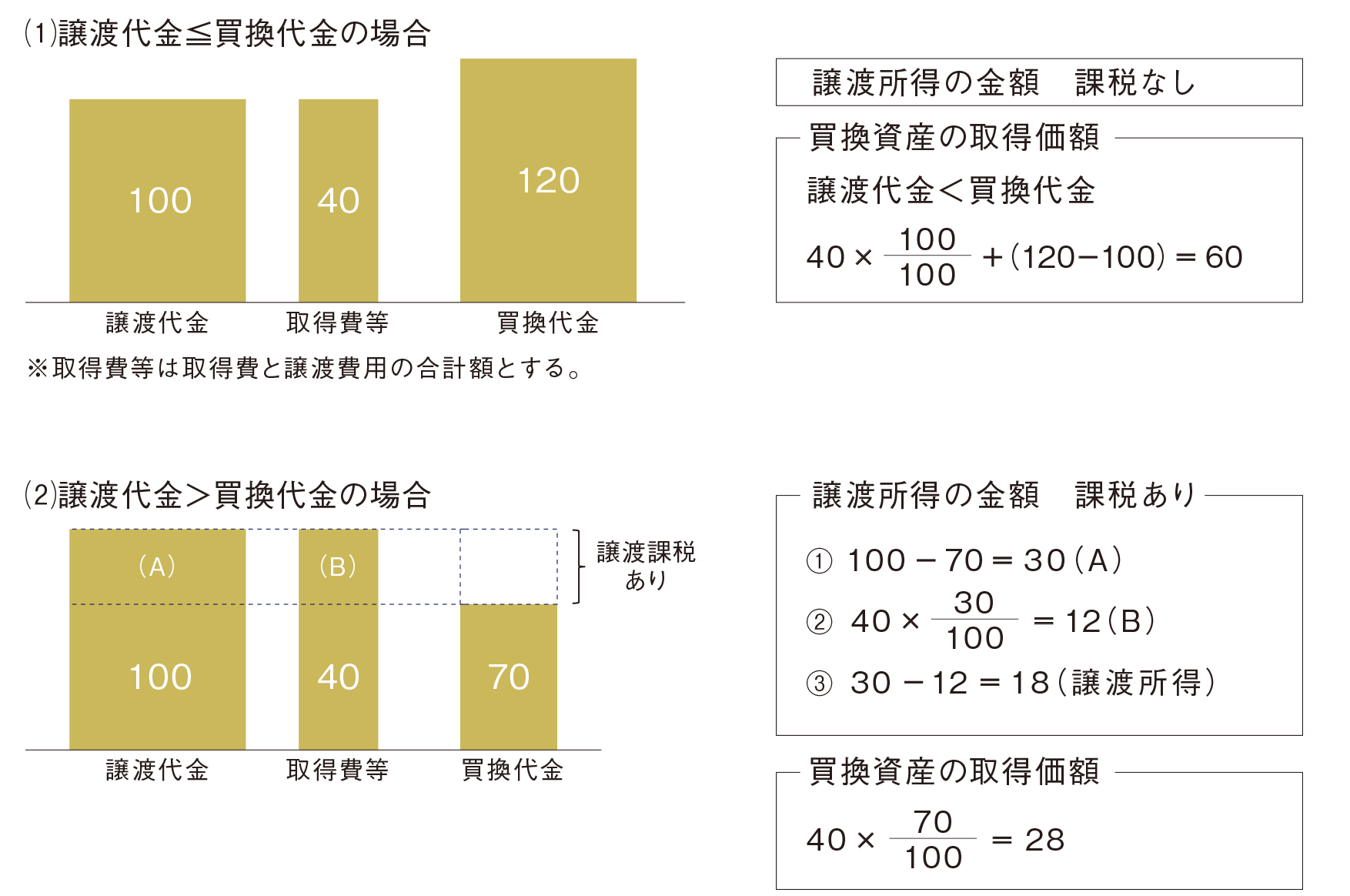

次の⑴ ⑵の場合における譲渡 所得の金額と買換資産の税務上の取得価額を計算してください。

なお、取得費等は40とします。

- 譲渡代金100、買換代金120の場合

- 譲渡代金100、買換代金70の場合

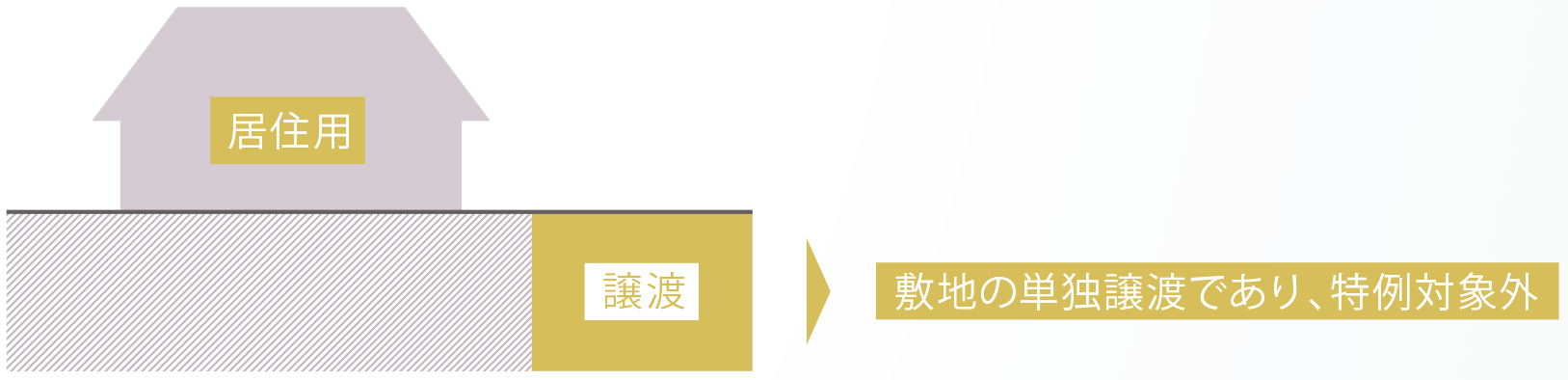

庭先譲渡

隣地の方に依頼され庭の一部を譲渡することになりました。居住用財産の譲渡ですので、3,000万円控除の適用を受けることができるでしょうか。

特例対象となる居住用財産の譲渡は、家屋が災害により滅失したときに行う敷地単独の譲渡以外を認めていません。したがって、庭先の譲渡は居住用財産の譲渡の特例対象外となります。

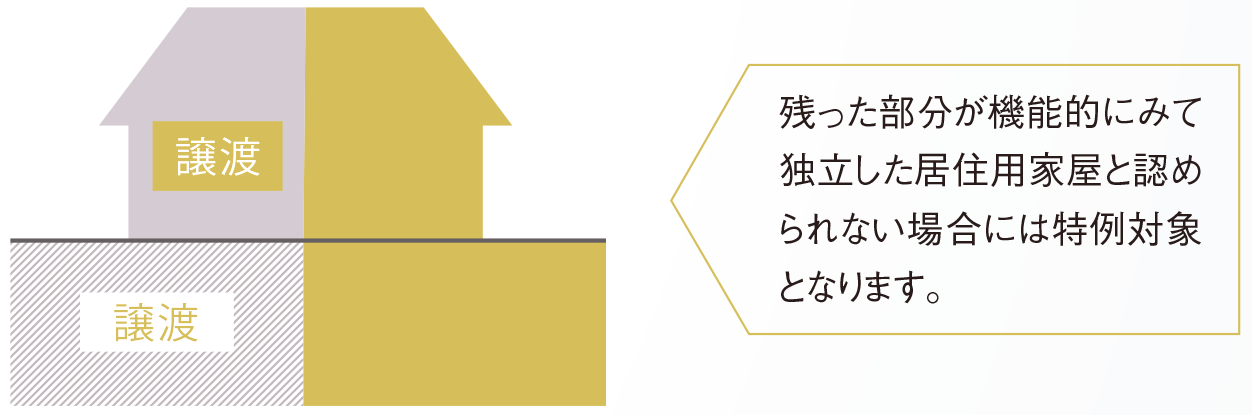

家屋の一部譲渡

居住の用に供している家屋を区分して、その一部を譲渡した場合には、居住用財産の譲渡の特例は適用できるでしょうか。

譲渡した部分以外の部分が機能的にみて独立した居住用の家屋と認められない場合に限り、居住用家屋の一部の譲渡は、居住用財産の譲渡の特例が適用されます。

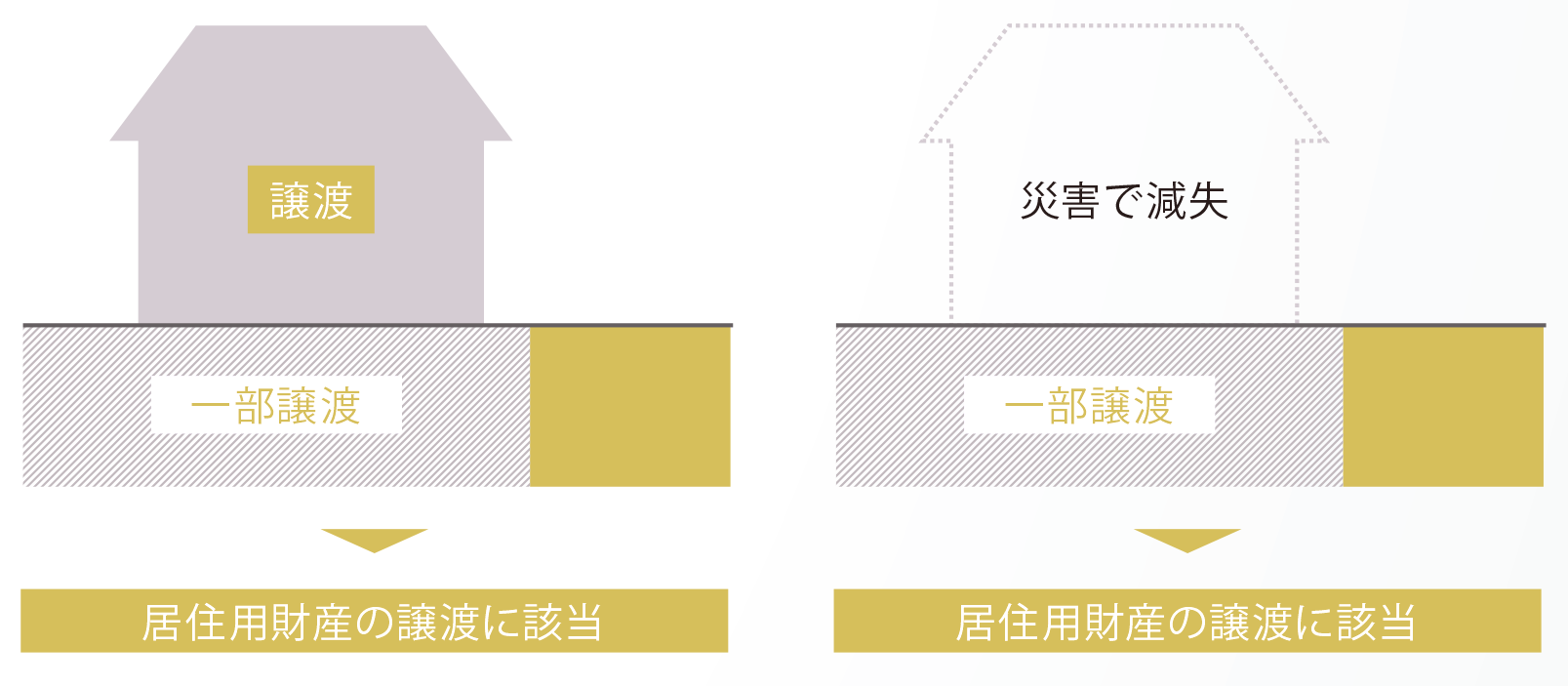

居住用家屋の敷地の一部の譲渡

居住の用に供している家屋とその敷地の一部を譲渡した場合には、居住用財産の譲渡の特例は適用できるでしょうか。

居住の用に供している家屋(居住の用に供されなくなったものを含む)の譲渡と同時に行われた敷地の一部譲渡については、居住用財産の譲渡に該当しますが、家屋の譲渡と同時に行われたものでないときは、居住用財産の譲渡に該当しません。また、災害により滅失した家屋の敷地の一部譲渡は全て居住用財産の譲渡に該当します。

監修

𡈽屋 栄悦(つちや えいえつ) 税理士

𡈽屋 栄悦(つちや えいえつ) 税理士

土屋栄悦税理士事務所HP

https://www.tkcnf.com/tsuchiya/index山形県

平成 8年11月 税理士登録

平成12年

9月 土屋税理士事務所開業

第71回から第73回税理士試験試験委員/租税法務学会常任理事/

東京税理士会会員相談室相談委員/元東京税理士会常務理事/元日本税理士会連合会理事

新 税理士実務

質疑応答集共著(ぎょうせい)

「租税実体法の解釈と適用・2」共著(中央経済社)

「税務における期間・期日・期限の実務」共著(新日本法規出版)

相続税・信託ガイドブック共著(大蔵財協)/税務と法務の接点共著(大蔵財協)など

お気軽に

ご相談ください

マンション、土地、一戸建の居住用不動産のほか、投資用不動産や、事業用不動産もお任せください。

また、権利関係の難しい借地権や底地権などの不動産についてもお気軽にご相談ください。