Ⅱ. マイホーム売却時の税金

自宅売却の特例と特例対象となる自宅売却の形態について

更新日:2025年9月29日

居住用財産の譲渡の特例

①自宅売却の特例

自宅を売却した場合には、新たに自宅を取得しなければならないため、その売却代金を自由に処分することはできません。

したがって、居住用財産の譲渡による所得は担税力がないと考えられ、課税を緩和する様々な特例が用意されています。

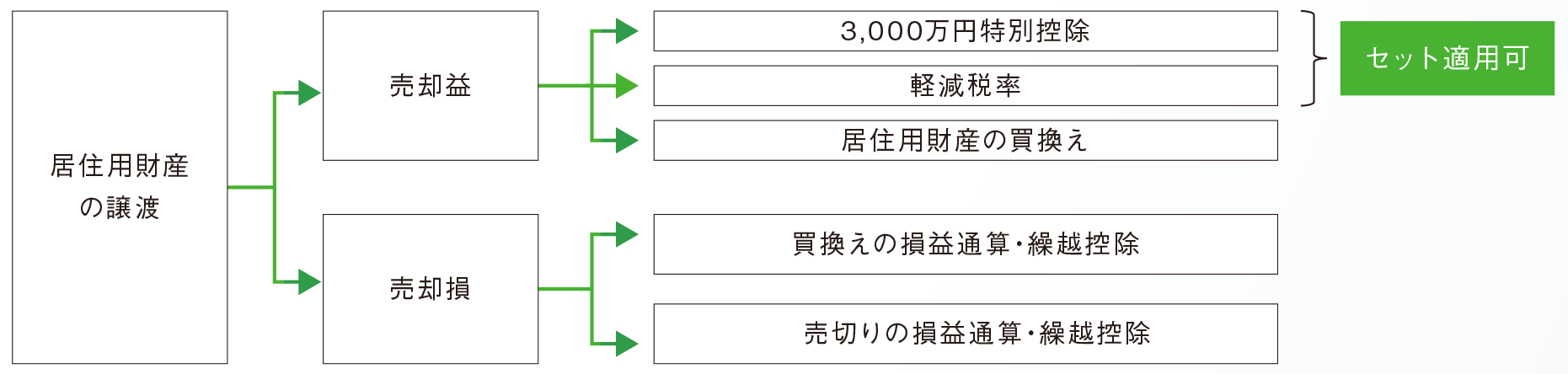

譲渡益の特例として、(1)3,000万円特別控除、(2)軽減税率、(3)居住用財産の買換えがあります。これらの特例は、原則として居住用財産の譲渡につき1つしか適用できませんが、例外として(1)と(2)のセット適用だけが認められています。

また、不動産の売却により発生する損失は原則として給与所得や不動産所得などの他の所得との相殺(損益通算)が認められません。ただし、一定の要件を満たす居住用財産の譲渡損のうち、一定の金額は損益通算をすることができ、損益通算しきれなかった損失について、損失発生年の翌年以後3年間の繰越ができます。売却損の特例として、⑷買換えを要件とするものと⑸買換えを要件としないものの2つがあります。これらを体系化すると次のようになります。

1.特例の対象となる自宅(居住用財産)とは

自宅の売却については各種の特例が設けられていますが、税法上の特例対象となる自宅を居住用財産といい、次のような不動産が該当します。

| 定 義 | 判断基準 |

|---|---|

| その者が生活の拠点として利用している家屋(一時的な利用を目的とする家屋を除く) | その者及び配偶者等(社会通念に照らしその者と同居することが通常であると認められる配偶者その他の者をいう)の日常生活の状況、その家屋への入居目的、その家屋の構造及び設備の状況その他の事情を総合勘案して判定する。 |

2.特例の対象となる自宅の売却形態(居住用財産の譲渡)とは

特例の対象となる自宅の売却は、原則として次の5つ形態によるもの(居住用財産の譲渡)です。

※すべて家屋の売却を基本にしています。また、売却直前で住んでいないものは、住まなくなった日から3年目の年末までの売却が要求されます。

監修

𡈽屋 栄悦(つちや えいえつ) 税理士

𡈽屋 栄悦(つちや えいえつ) 税理士

土屋栄悦税理士事務所HP

https://www.tkcnf.com/tsuchiya/index山形県

平成 8年11月 税理士登録

平成12年

9月 土屋税理士事務所開業

第71回から第73回税理士試験試験委員/租税法務学会常任理事/

東京税理士会会員相談室相談委員/元東京税理士会常務理事/元日本税理士会連合会理事

新 税理士実務

質疑応答集共著(ぎょうせい)

「租税実体法の解釈と適用・2」共著(中央経済社)

「税務における期間・期日・期限の実務」共著(新日本法規出版)

相続税・信託ガイドブック共著(大蔵財協)/税務と法務の接点共著(大蔵財協)など

お気軽に

ご相談ください

マンション、土地、一戸建の居住用不動産のほか、投資用不動産や、事業用不動産もお任せください。

また、権利関係の難しい借地権や底地権などの不動産についてもお気軽にご相談ください。