Ⅱ. マイホーム売却時の税金

実質取得費の証明や贈与による取得した資産など、譲渡所得に係るQ&A

更新日:2025年9月29日

契約書や領収書を紛失したときの実額取得費の証明方法は?

自宅を売却しました。自宅を購入した金額は、土地2,000万円、建物3,000万円でした。この金額に間違いはないのですが、購入時の売買契約書や領収書が見つかりません。自宅を購入した当時の契約書や領収書で金額が証明できない場合には、実際に購入した金額から取得費を計算することは認められず、概算取得費(譲渡収入金額×5%)で取得費を計算するしか選択肢がないのでしょうか?

購入時の契約書等を紛失し、購入価格が不明の場合には、原則として概算取得費(譲渡収入金額×5%)によることになります。ただし、それ以外の資料によって購入価格を証明できる場合には、実額法での計算が認められることがあります。

①最初に購入相手先などへ確認(紛失した契約書等の代替資料)

不動産を購入した相手先や建築の請負業者、仲介の不動産会社に売買契約書、請負契約書、請求書、領収書等の控えの保管がないか確認してください。保存期間は法令に基づき通常10年です。契約書や領収書のコピ-が手に入れば、実額法で計算できます。また、建築の請負事業者の顧客台帳のコピーなども契約書に準ずる証拠となります。

②契約書・領収書以外の証明資料(現金等の支払いの事実を証明する資料)

- 購入代金として支払った金額の記載のある通帳等(振込先の記載があれば、自宅の購入先、日付、金額が確認できます)

- 住宅借入金の入金、支払いの記載がある通帳等

- 住宅借入金の金銭消費貸借契約書、借入金償還予定表、借入申込書等

- 購入時の抵当権の設定金額の記載がある登記事項証明書

- 不動産の分譲当時のパンフレット等(分譲時の不動産業者やマンション管理組合などが保管している分譲時の資料等)

- 分譲地や分譲マンションの類似不動産を購入したものの分譲時の契約書等

③上記②の資料を補強するための資料

-

土地

一般財団法人日本不動産研究所が公表している「市街地価格指数」を基に土地の売却価格に割合を乗じて購入当時の価格を推定した資料 -

建物

国土交通省が公表している「建物の標準的な建築価額表」を基に購入当時の建築価額を推定した資料

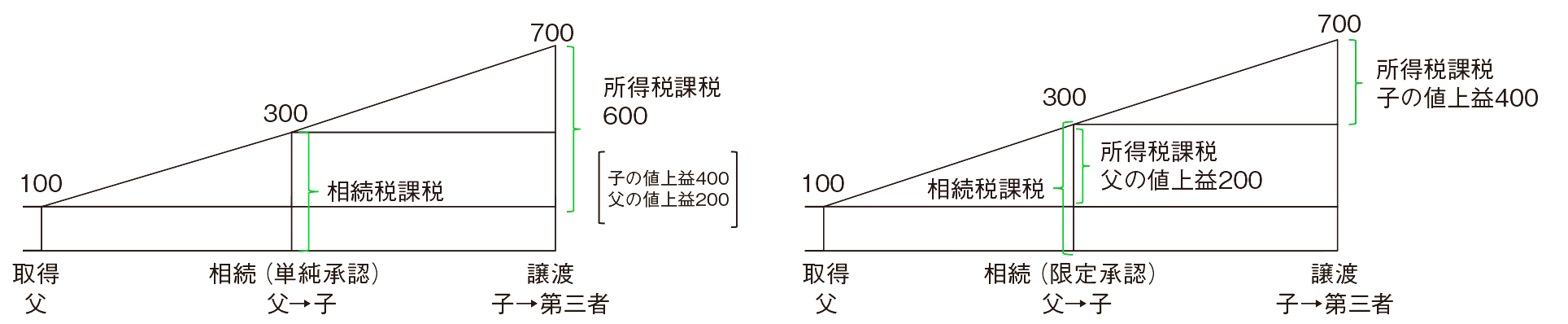

贈与等により取得した資産の取得費と取得時期

贈与又は相続によって取得した資産の取得費と取得時期について教えてください。

次に掲げる事由により取得した資産を譲渡した場合、譲渡所得の金額等の計算においては、譲渡者が引き続きこれを所有していたものとみなします。つまり、原則として被相続人又は贈与者の取得価額と取得時期を引き継ぎます。

| 1 | 贈与、相続(限定承認に係るものを除く)又は遺贈(包括遺贈のうち限定承認に係るものを除く) |

|---|---|

| 2 | 個人に対する低額譲渡(時価の1/2未満の対価による譲渡)で売却損が発生する場合 |

※限定承認とは、債務を限度として財産を承継することです(相続後3ヶ月以内に相続人全員で家庭裁判所へ限定承認の申立が必要です)。

監修

𡈽屋 栄悦(つちや えいえつ) 税理士

𡈽屋 栄悦(つちや えいえつ) 税理士

土屋栄悦税理士事務所HP

https://www.tkcnf.com/tsuchiya/index山形県

平成 8年11月 税理士登録

平成12年

9月 土屋税理士事務所開業

第71回から第73回税理士試験試験委員/租税法務学会常任理事/

東京税理士会会員相談室相談委員/元東京税理士会常務理事/元日本税理士会連合会理事

新 税理士実務

質疑応答集共著(ぎょうせい)

「租税実体法の解釈と適用・2」共著(中央経済社)

「税務における期間・期日・期限の実務」共著(新日本法規出版)

相続税・信託ガイドブック共著(大蔵財協)/税務と法務の接点共著(大蔵財協)など

お気軽に

ご相談ください

マンション、土地、一戸建の居住用不動産のほか、投資用不動産や、事業用不動産もお任せください。

また、権利関係の難しい借地権や底地権などの不動産についてもお気軽にご相談ください。