12月は引き続き価格上昇も成約件数減少

東日本不動産流通機構(東日本レインズ)が1月13日に発表した2022年12月度首都圏(1都3県)不動産市場の動向によれば、ほぼ全てのエリア・物件種別で価格が上昇した一方、成約件数については減少傾向がみられます。

首都圏中古マンション

| 項目 | 2022年12月成約物件の平均 | 対前年同月 |

|---|---|---|

| 平米単価 | 69.94万円/㎡ | +9.0% |

| 件数 | 2,835件 | −1.6% |

| 価格 | 4,373万円 | +6.2% |

| 専有面積 | 65.52㎡ | −2.5% |

| 築年数 | 23.86年 | +1.05年 |

(参考:東日本不動産流通機構)

2022年12月に成約した首都圏中古マンションの平均平米単価は、前年同月比+9.0%の「69.94万円/㎡」でした。成約平米単価の上昇は、2020年5月から32ヶ月連続です。エリア別でみると、最も上昇率が高いのは横浜・川崎市を除く神奈川県。同+22.2%と大幅に上昇しています。他、東京都、埼玉県、千葉県全てのエリアで成約平米単価の上昇がみられました。

首都圏中古マンション

| エリア | 2022年12月成約㎡単価前年同月比 | 2022年12月成約件数前年同月比 |

|---|---|---|

| 東京都区部 | +6.5% | +6.6% |

| 東京都多摩 | +7.7% | −7.5% |

| 横浜・川崎市 | +2.9% | −7.6% |

| 上記除く 神奈川県 |

+22.2% | −6.7% |

| 埼玉県 | +2.9% | −4.2% |

| 千葉県 | +10.8% | −11.2% |

(参考:東日本不動産流通機構)

首都圏の成約件数は、前年同月比−1.6%の2,835件。成約価格が継続的に伸長している一方で、成約件数は5ヶ月連続で減少しています。とくに、千葉県は同−11.2%と、大幅に成約件数を減らしているようです。

首都圏中古戸建

| 項目 | 2022年12月成約物件の平均 | 対前年同月 |

|---|---|---|

| 価格 | 3,872万円 | +8.7% |

| 件数 | 1,036件 | −10.5% |

| 土地面積 | 145.34㎡ | +9.9% |

| 建物面積 | 106.11㎡ | +4.1% |

| 築年数 | 21.99年 | −0.18年 |

(参考:東日本不動産流通機構)

2022年12月に成約した首都圏中古戸建の平均価格は、前年同月比+8.7%の3,872万円。2020年11月から26ヶ月連続で上昇しています。エリア別に見ると、東京多摩の上昇率が同+19.1%と最も大きく、マンションと同様に横浜・川崎市を除く神奈川県も同+18.9%と多く上昇しています。

首都圏中古戸建

| エリア | 2022年12月成約㎡単価前年同月比 | 2022年12月成約件数前年同月比 |

|---|---|---|

| 東京都区部 | +9.9% | −11.2% |

| 東京都多摩 | +19.1% | −11.0% |

| 横浜・川崎市 | +2.7% | −22.6% |

| 上記除く 神奈川県 |

+18.9% | −30.4% |

| 埼玉県 | +9.6% | −0.4% |

| 千葉県 | +8.2% | +3.1% |

(参考:東日本不動産流通機構)

首都圏の成約件数は、前年同月比−10.5%と大幅減。エリア別に見ると、価格上昇率が高かった横浜・川崎市を除く神奈川県は−30.4%と最も減少率が大きく、横浜・川崎市の減少率も−22.6%と大きいことから、神奈川県全域で成約件数は減少傾向にあることがわかります。

12月末には日本銀行が実質的な利上げを決定

長らく金融緩和を続けていた日本銀行ですが、2022年12月末には長期金利(10年物国債金利)の変動幅を±0.25%から0.25%引き上げ、±0.50%に拡大。「実質的な利上げ」といわれ、メディアやSNSをおおいに騒がせています。これに伴い、2023年1月には、大手金融機関が相次いで住宅ローンの固定金利を引き上げています。

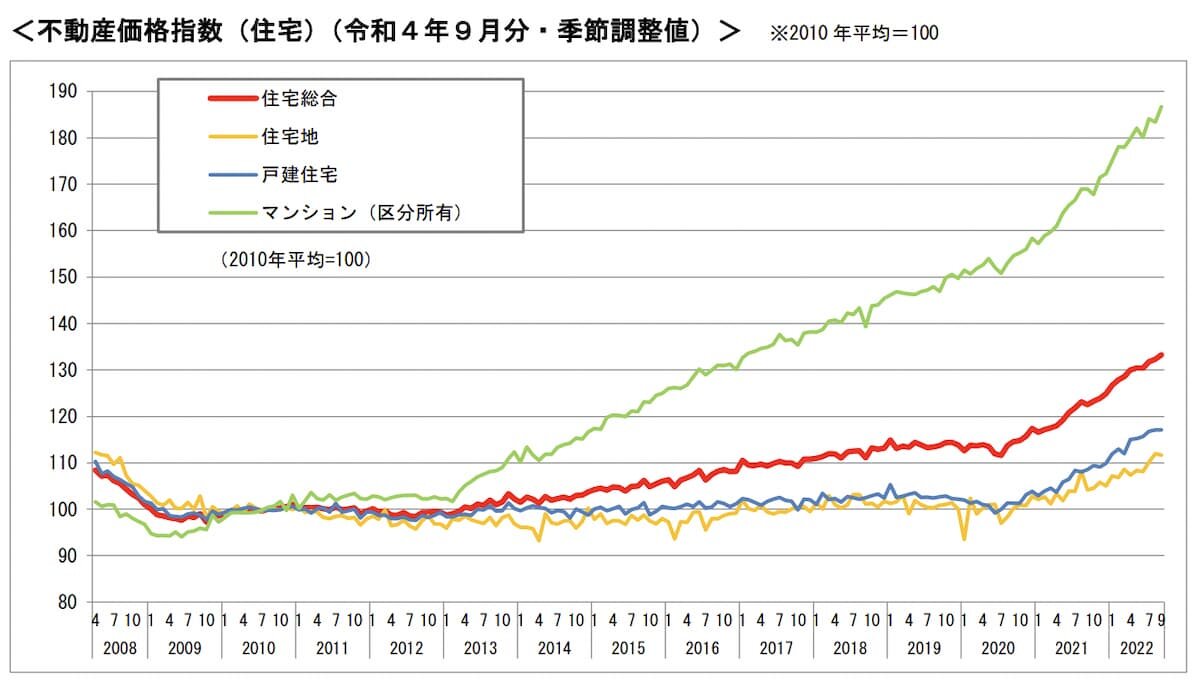

不動産価格高騰をもたらした“史上最低”金利

(出典:国土交通省)

そもそも、これまで約10年間続いてきた不動産価格の高騰は、日本銀行による異次元の金融緩和によって住宅ローン金利が引き下げられたことに大きく影響しています。上記は不動産の価格を指数化したものですが、高騰の起点となっている時期は「2013年」ということがおわかりいただけるでしょう。2013年に起こったことこそ、今も続く金融緩和政策の始まりです。日本銀行の黒田総裁は2013年4月、物価上昇2%を目指した量的・質的金融緩和を導入。これにより“史上最低”ともいえる住宅ローン金利がもたらされたのです。

「実質利上げ」の影響は限定的か

(出典:住宅金融支援機構)

金利が下がれば、それだけ不動産購入者の負担は下がるため、購買意欲が上がります。逆にいえば、金利の上昇は、不動産の購買意欲を低下させます。とはいえ、2022年末時点では「0.25%」と引き上げ幅が小さく、引き上げられたのは長期金利のみ。近年、7割以上の人が選択する変動型の住宅ローン金利は、金融政策が影響する「短期プライムレート」に連動することから、各金融機関にも変動金利を引き上げている様子はみられません。よって、金融政策が不動産市場に大きく影響するようになるのは、さらなる利上げや短期金利の引き上げが見られてからになるものと推測されます。

2023年4月には、黒田総裁が任期満了を迎えます。異次元緩和の仕掛け人であり、歴代最長となる在任期間で不動産市場にも大きな影響を与えた黒田総裁が退くことで、金融政策、ひいては不動産市場に転換が見られるのでしょうか。2月には、日銀総裁の後任人事案が国会に提示される見通しです。