執筆者プロフィール

ざっくり要約!

- マンション買い替え時の住宅ローンは、完済時年齢が80歳未満に設定されているのが一般的です。

- 年齢が上がると返済期間が短くなり月々の返済額が増えるほか、健康状態によってはローンが組めない可能性もあります。

- 買い替えを成功させるには、今の住まいを高く売却し、家族と相談しながら無理のない資金計画を立てることが重要です。

マンションの買い替えを検討する際、「自分の年齢で可能なのか」と不安に感じる方もいるでしょう。特に住宅ローンを利用する場合、年齢に関する条件は重要なポイントです。年齢を重ねることで、買い替えのハードルが上がる可能性は否定できません。

この記事では、マンション買い替えにおける住宅ローンの年齢制限や、シニア層の住み替え需要について解説します。さらに、買い替えの流れや注意点、コツも紹介するので、ぜひ参考にしてください。

住宅ローンの年齢制限

マンションの買い替えで住宅ローンを利用する場合、年齢がひとつの重要な要素となります。金融機関が設定する年齢制限や、年齢によって生じる返済負担の増加について理解しておくことが大切です。

完済年齢は「80歳未満」が一般的

多くの金融機関では、住宅ローンの完済時年齢を80歳未満と定めています。例えば、35年ローンを組む場合、44歳までに申し込む必要がある計算です。

申し込み時の年齢上限は65歳や70歳までとする金融機関が多いですが、審査では申込時よりも完済時の年齢が重視される傾向にあります。

健康状態によってローンが組めないことも

住宅ローンを組む際には、団体信用生命保険(団信)への加入が必須条件となるのが一般的です。団信は生命保険の一種であり、加入には健康状態の告知が必要です。

持病があったり過去に大きな病気を経験したりしていると、審査に通らず団信に加入できない場合があります。その結果、住宅ローン自体を組むことが難しくなる可能性があります。

年齢が上がるにつれて返済負担は増える

年齢を重ねてから住宅ローンを組む場合、完済時年齢の上限があるため、設定できる返済期間が短くなります。例えば、60歳でローンを組むと、完済時年齢が80歳の場合、最長の返済期間は20年です。返済期間が短いと、その分月々の返済額は大きくなり、家計への負担が増加します。

こうした点から、住宅ローンを利用してマンションを買い替えるのであれば、できる限り早いほうが有利といえるでしょう。

| ・「住宅ローンの年齢制限」に関する記事はこちら 住宅ローンは何歳まで組める?借入時の平均年齢と年代別の注意点 ・「団信」に関する記事はこちら 団信とは?住宅ローンとの関係や仕組みをわかりやすく解説 |

シニア層の住み替え需要は高い

住宅ローンの条件を考えると早めの買い替えが望ましいですが、実際にはシニア層の住み替え需要は少なくありません。年齢を重ねる中で変化するライフスタイルや価値観が、新たな住まいを求めるきっかけとなっています。詳しく見ていきましょう。

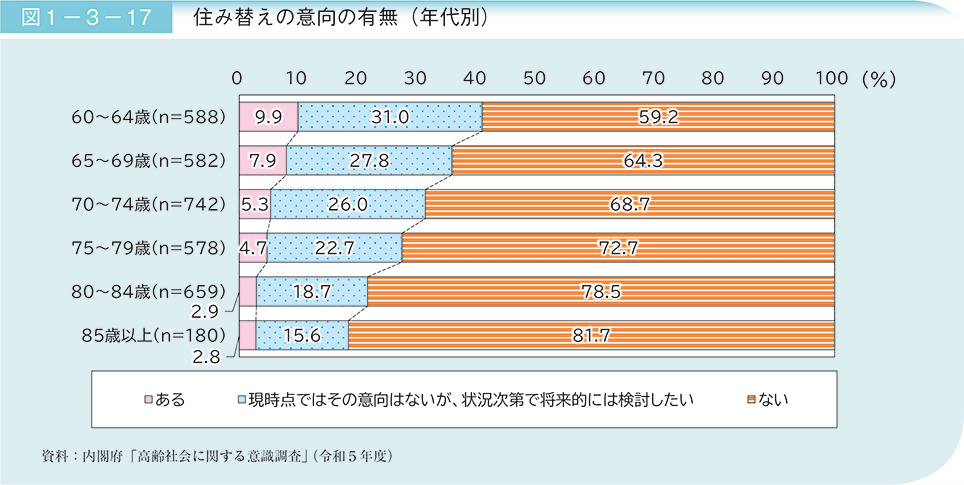

高齢者の約3割に住み替えの意向

出典:内閣府「令和6年版高齢社会白書」

内閣府の調査によると、高齢者のうち住み替えの意向を「持っている」、または「将来的に検討したい」と回答した人を合わせた割合は約3割に上ります。

年代別に見ると、60〜64歳では約41%、65〜69歳では約36%が住み替えに前向きな姿勢を示しており、決して珍しい選択肢ではないことがわかります。

住み替えの理由は健康面の不安や住宅の住みづらさ

シニア層が住み替えを検討する主な理由としては、「健康・体力面で不安を感じるようになったから」が最も多く、次いで「自身の住宅が住みづらいと感じるようになったから」が挙げられています。

特に、健康・体力面と回答する割合は、年齢が高くなるほど強まる傾向にあります。現在の住まいが広すぎることや、階段の上り下りが負担となることなどが、より生活しやすい住居への住み替えを希望する理由のひとつと考えられるでしょう。

マンションの買い替えで住宅ローンを組むときの注意点

シニア層が住宅ローンを利用してマンションを買い替える際には、資金計画や物件選びを慎重に行うことが大切です。ここでは、特に押さえておきたい3つの注意点を解説します。

- 不動産の売買にかかる諸費用を考慮する

- 住み替えローンが組めるとは限らず、金利も高い

- 資産価値の維持が見込める物件を選ぶ

不動産の売買にかかる諸費用を考慮する

マンションの買い替えでは、物件の価格以外にもさまざまな諸費用が発生します。

売却時には仲介手数料や印紙税、住宅ローンの残債がある場合は繰上返済手数料などが必要です。一方、購入時には仲介手数料、登録免許税、登記関連費用がかかり、さらに不動産取得税は取得後に都道府県から課税されます。

これらの諸費用は現金で支払うのが一般的なため、事前にどのくらいの金額が必要になるか把握しておくことが大切です。

| ・「マンション住み替えの諸費用」に関する記事はこちら マンションの住み替えのタイミングは? 売却して住み替える際の費用や損しない手順を徹底解説! |

「住み替えローン」が組めるとは限らず、金利も高い

今の住まいの売却価格で住宅ローンを完済できない場合、住み替えローンを利用する選択肢があります。これは、残ったローンと新しい家のローンを一本化できる商品ですが、誰でも利用できるわけではありません。

借入額が物件の担保価値を上回ることが多いため、金融機関にとってリスクが高く、通常の住宅ローンよりも審査が厳しく、金利も高く設定される傾向があります。

| ・「住み替えローン」に関する記事はこちら 住み替えローンの審査は厳しい?通らなかったときの対処法も紹介 |

資産価値の維持が見込める物件を選ぶ

老後の住み替えでは、将来的にその物件を売却したり、リバースモーゲージやリースバックといった方法で老後資金を調達したりする可能性も考えられます。また、将来的に相続が発生する可能性も考慮すると、できる限り資産価値が維持されやすい、あるいは落ちにくい物件を選ぶことが重要です。

一般的に、駅から近いなど利便性の高い立地にある物件や、管理状態が良好なマンションは資産価値が維持されやすいといわれています。

| ・「資産価値が高いマンションの条件」に関する記事はこちら 資産価値の高いマンションの条件とは?戸建てとの比較も紹介 ・「リバースモーゲージ」に関する記事はこちら リバースモーゲージとは?基礎知識やメリット・デメリットなどを解説! ・「リースバック」に関する記事はこちら リースバックの仕組みとは?メリットやデメリット、実際の取引の流れもわかりやすく解説 |

マンションを買い替える流れ

マンションの買い替えをスムーズに進めるためには、全体の流れを把握しておくことが重要です。ここでは、一般的な買い替えの手順を4つの段階に分けて解説します。

- 住宅ローン残債を確認する

- 売却査定

- 今の住まいの売却・新居の購入

- 引っ越し

1.住宅ローン残債を確認する

まず、現在住んでいるマンションの住宅ローンがどのくらい残っているかを確認します。

金融機関から送付される返済予定表や、インターネットバンキングの残高照会サービスなどで正確な金額を把握しましょう。この残債額が、売却価格で完済できるかどうかの判断基準となります。

| ・「ローン残債」に関する記事はこちら ローン残債があってもマンションは売却できる? 完済できないときの売却方法は |

2.売却査定

次に、不動産会社に今の住まいの査定を依頼します。査定価格は、売却活動を始める際の売り出し価格を決める重要な参考情報です。

一社だけでなく、複数の不動産会社に査定を依頼することで、より客観的な相場観を把握できます。

| ・「売却査定」に関する記事はこちら マンションは査定だけで売却しなくてもOK?査定方法や注意点を解説 マンション査定で出る相場はどれくらい?都市部や築年数別の価格を紹介 |

3.今の住まいの売却・新居の購入

買い替えの進め方には、今の住まいの売却を先に行う「売り先行」と、新居の購入を先に行う「買い先行」の2つの方法があります。

売り先行は、売却価格が確定してから新居の購入予算を決められるため、資金計画が立てやすいのがメリットです。一方で、売却後に新居が見つからない場合、仮住まいが必要になる可能性があります。

買い先行は、気に入った物件をじっくり探せるのが利点ですが、今の住まいが売れるまでローンを二重で支払うダブルローンの状態になるリスクがあります。

| ・「売り先行」「買い先行」に関する記事はこちら 家の買換えでベストなタイミングとは?買い先行と売り先行も解説 ・「ダブルローン」に関する記事はこちら ダブルローンとは?デメリットはある?住み替え時の注意点を解説 |

4.引っ越し

今の住まいの売却と新居の購入が完了したら、引っ越しを行います。新居への入居日と、今の住まいの引き渡し日を調整し、計画的に荷造りや各種手続きを進めましょう。

特に売り先行で仮住まいをする場合は、2回の引っ越しが必要になります。

| ・「仮住まい」に関する記事はこちら 仮住まいとは? 建て替え・住み替え・リフォーム中の住まいはどうする? |

シニアのマンション買い替えを成功させるコツ

シニア世代のマンション買い替えは、老後の生活の質を左右する重要な決断です。後悔のない選択をするために、押さえておきたい3つのコツを紹介します。

- 今の住まいをできる限り高く売却する

- ライフプランシミュレーションをする

- 家族の意見に耳を傾ける

今の住まいをできる限り高く売却する

買い替えの資金計画を安定させるためには、現在の住まいを少しでも有利な条件で売却することが重要です。

特に買い先行の場合、新居のローン返済が始まると焦りが生じ、売却価格で妥協してしまうことがあります。資金的に余裕がある場合を除き、売却価格が確定してから購入予算を立てられる売り先行が堅実な方法といえるでしょう。

ライフプランシミュレーションをする

買い替え後の生活費や医療費、介護費用など、将来にわたって必要となる資金を具体的にシミュレーションしておきましょう。退職金や年金収入を考慮し、無理のない返済計画を立てることが大切です。

ファイナンシャルプランナーなどの専門家に相談し、客観的な視点で資金計画を立てるのも有効な手段です。

家族の意見に耳を傾ける

買い替えは、自分たちだけの問題ではない場合もあります。将来、そのマンションを相続することになる子どもたちの意見を聞いておくことも大切です。

子どもたちがその家に住むことを考えているのか、あるいは売却して現金化したいのかなど、意向を確認しておくことで、将来的なトラブルを避けられます。家族全員で話し合い、納得のいく結論を出すことを心がけましょう。

| ・「遺産相続」に関する記事はこちら 遺産相続の手続きの流れは?相続人や相続割合、税金についても解説 |

まとめ

マンションの買い替えに明確な年齢制限はありません。ただ、住宅ローンを利用する場合は、完済時年齢が80歳未満に設定されていることが多く、年齢が上がるほど条件は厳しくなる傾向があります。

年齢を重ねてからの買い替えは、健康状態や体力の変化に合わせて環境を選べる一方で、資金計画には慎重さが必要です。また、相続人となる家族ともよく相談し、全員が納得できる選択をすることが大切です。

マンションの買い替えに不安や疑問がある場合は、不動産会社に相談するのもひとつの方法です。東急リバブルでは、お客様の状況に合わせた最適なプランをご提案します。ぜひお気軽にご相談ください。

この記事のポイント

- 住宅ローンを借りるのに年齢制限はありますか?

マンションの買い替えで住宅ローンを利用する場合、年齢がひとつの重要な要素となります。

詳しくは「住宅ローンの年齢制限」をご覧ください。

- シニア層がマンションを住宅ローンを組んで買い替える際に注意すべきことはありますか?

シニア層が住宅ローンを利用してマンションを買い替える際には、資金計画や物件選びを慎重に行うことが大切です。

詳しくは「マンションの買い替えで住宅ローンを組むときの注意点」をご覧ください。

- シニア層がマンションを買い替える際のコツはありますか?

シニア世代のマンション買い替えは、老後の生活の質を左右する重要な決断です。

後悔のない選択をするために、「シニアのマンション買い替えを成功させるコツ」にて押さえておきたい3つのコツを紹介します。

ライターからのワンポイントアドバイス

住宅ローンの審査が年齢的に厳しいと感じる場合、親子リレーローンを検討するのもひとつの方法です。これは、親が始めた返済を将来的に子どもが引き継ぐ仕組みのローンです。親が高齢でも、子どもを後継者とすることで長期のローンを組みやすくなるメリットがあります。

ただし、子どもが連帯債務者または連帯保証人になるため、将来的な負担について十分に理解を得ておく必要があります。また、団体信用生命保険は親と子のどちらか一方が加入する場合や、それぞれが加入する場合など、金融機関によって取り扱いが異なります。親子リレーローンを検討する際は、家族間で十分に話し合い、金融機関に詳しい条件を確認しましょう。

シニアの住まい選び 専用相談窓口

ご自宅の売却からお住み替え先のご紹介、介護・資金のことまでまるごとお答えいたします。

リバブル シニアの住みかえサロン