執筆者プロフィール

ざっくり要約!

- マンションの住宅ローンが残っていても、売却代金や自己資金でローンを完済し、抵当権を抹消できれば買い替え可能

- 売却代金だけではローンを完済できない場合でも、「任意売却」や「住み替えローン」といった方法で売却が可能

「ローンが残っているマンションが売れるか不安」と考える方は少なくありませんが、ローン残債があるマンションの売却、買い替えは可能です。ただし、基本的には売却代金などでローンを完済する必要があり、買い替えにおいてはローンの支払いや完済のスケジュールを考慮して計画することが大切です。

この記事では、ローンが残っているマンションの買い替え方法やローンが完済できない場合の選択肢などについてわかりやすく解説します。

記事サマリー

ローンが残っていてもマンションの買い替えは可能

住宅ローンの返済が途中であっても、マンションを買い替えることは可能です。ただし、売却と同時に住宅ローンを全額返済し、金融機関が設定している「抵当権」を抹消する必要があります。抵当権が残っている状態では、原則として所有権を買主へ移転させることができません。

そのため、売却代金や自己資金でローン残債を清算できるかどうかが、買い替えの可否を判断する重要なポイントとなります。ここでは、抵当権の基本的な意味合いと、その抹消手続きについて見ていきましょう。

抵当権とは

抵当権とは、住宅ローンなどでお金を借りる際に、万が一返済が滞った場合に備えて、金融機関が担保となる不動産に対して設定する権利です。

この権利により、返済不能となった場合には、金融機関がその不動産を差し押さえて競売にかけ、資金を回収することができます。買主にとっては、抵当権が付いている不動産を購入することは大きなリスクとなるため、売却時にはこの抵当権の抹消が求められます。

| ・「抵当権」に関する記事はこちら 抵当権をわかりやすく解説!設定・抹消手続きの流れと不動産の売却方法 |

抵当権を抹消するには

抵当権を抹消するには、基本的に住宅ローンを全額返済する必要があります。マンションの売却代金がローン残債を上回る場合は、売却代金で完済し、同時に抵当権抹消の手続きを行います。

完済後、金融機関から抵当権抹消に必要な書類を受け取り、法務局で抹消登記の手続きを行います。抵当権抹消登記はご自身で行うことも可能ですが、法的な手続きが必要で煩雑なため、司法書士に依頼するのが一般的です。

手続きには、不動産1個につき1,000円の登録免許税がかかります。マンションの場合、通常は土地と建物を1つずつ計上し、計2,000円となります。司法書士に依頼する場合はその報酬も必要なため、事前に確認しましょう。

| ・「抵当権の抹消」に関する記事はこちら 抵当権抹消とは?抹消が必要になるケースや費用、手続きの方法を解説 |

ローンが残っている場合はまずローン残債・査定額の確認を

マンションの買い替えを検討する際、最初に確認すべきなのは「現在のローン残債」と「売却予定マンションの査定額」です。この2つを比較することで、売却代金でローンを完済できるかどうかが明確になり、買い替えの手順も定まります。

ローン残債の確認方法

ローン残債は、次のいずれかの方法で確認できます。

- ローン残高証明書を確認する

- 返済予定表を確認する

- 金融機関のアプリやホームページで確認する

- 金融機関に問い合わせる

ローン残高証明書とは、毎年、秋頃に金融機関から送られてくる書類です。一方、返済予定表は、借り入れた際に発行される書類で、当初の計画通り返済を進めている場合は現時点のローン残債を確認できます。

金融機関によっては、専用のアプリやホームページのマイページなどで残債を確認できることがありますが、利用していない場合は窓口に問い合わせてみましょう。

査定は無料

マンションの査定は、不動産会社に依頼します。査定方法は「机上査定」と「訪問査定」に大別されます。いずれも無料です。

机上査定は現地を訪れず簡易に行われる査定であるため、査定の精度は訪問査定に劣ります。正確な査定額を知るには、訪問査定が不可欠です。

| ・「売却査定」に関する記事はこちら マンション査定で出る相場はどれくらい?都市部や築年数別の価格を紹介 |

アンダーローンの場合の買い替え方法

住宅ローン残債がマンションの価格を下回っている「アンダーローン」の場合は、売却代金でローンを完済し、抵当権を抹消したうえで買い替えを進められます。売却益が出れば新居の購入資金に充てることもできるため、スムーズに買い替えられるでしょう。

オーバーローンの場合の買い替え方法

一方、ローン残債がマンションの価格を上回る「オーバーローン」の場合は、基本的に自己資金等で不足分を充当しなければマンションは売れません。買い替えでは、新居の取得費に加え、売買の手数料や引っ越し代などさまざまな費用がかかるため、オーバーローンの場合は資金計画に大きな負担が生じやすいのが実情です。

| ・「オーバーローン」に関する記事はこちら オーバーローンとは?住宅ローンと財産分与のトラブル解決方法を解説 |

ローンが完済できないマンションの売却方法

ローンが完済できなかったとしても、次の方法でマンションを買い替えられる可能性があります。

任意売却

任意売却とは、本来、住宅ローンを完済しなければ抵当権を抹消できないところ、金融機関の許可を得て、ローンを完済せずに抵当権を抹消してもらって売却する方法です。売却後にローンが残る場合も、無理のない計画のもと返済していくことができます。

ただし、任意売却をした後は一定期間、住宅ローンが組めなくなってしまいます。したがって、賃貸住宅などに移った後、住宅ローンを組めるようになってから新居を購入するなど、買い替えの計画を検討する必要があります。

| ・「任意売却」に関する記事はこちら 任意売却とは?競売や通常売却との違いやメリットとデメリットを解説 |

住み替えローンを利用する

住み替えローンとは、売却マンションのローン残債と新居の購入資金をまとめて借りられるローンです。オーバーローンの状態でも買い替えが可能になりますが、借入額が大きくなるため返済負担は増します。また、一般的な住宅ローンより審査が厳しい傾向にあるため、まずは融資の可否を確認するようにしましょう。

| ・「住み替えローン」に関する記事はこちら 住み替えローンの審査は厳しい?通らなかったときの対処法も紹介 |

ローンが残っているマンションの買い替え売却の流れ

マンションを買い替える手順は、次の3つに大別されます。ローンが残っている場合は、新居を購入するより先に売値が確定し、ローンが完済できる「売り先行型」が選ばれることが多いですが、ローンを完済しなくても新居を購入できる場合は「買い先行型」の手順を取ることもできます。

売り先行型

「売り先行型」は、現在のマンションを先に売却してローンを完済し、その後に新居を購入する買い替え方法です。ローンを完済したうえで新居を選び、購入できるため、資金計画が立てやすく、今の住まいと新居のローン返済が重複することがありません。

一方で、新居が決まる前に売却するため、引っ越しまでにタイムラグが生じることがあります。その場合は一時的に賃貸住宅などの仮住まいに転居しなければならず、引っ越し費用や賃料などのコストがかかります。

| ・「仮住まい」に関する記事はこちら 仮住まいとは? 建て替え・住み替え・リフォーム中の住まいはどうする? |

買い先行型

「買い先行型」は、今住んでいるマンションを売る前に新居を購入する買い替え方法です。先に新居を購入するため仮住まい期間はありませんが、住宅ローンを組んで新居を購入する場合は、新居と今の住まいのローン返済が重複する「ダブルローン」の状態になります。資金的な負担があるとともに、マンションがいつ、いくらで売れるのかわからない中で新居を購入することに不安を感じることもあるでしょう。

| ・「ダブルローン」に関する記事はこちら ダブルローンとは?デメリットはある?住み替え時の注意点を解説 |

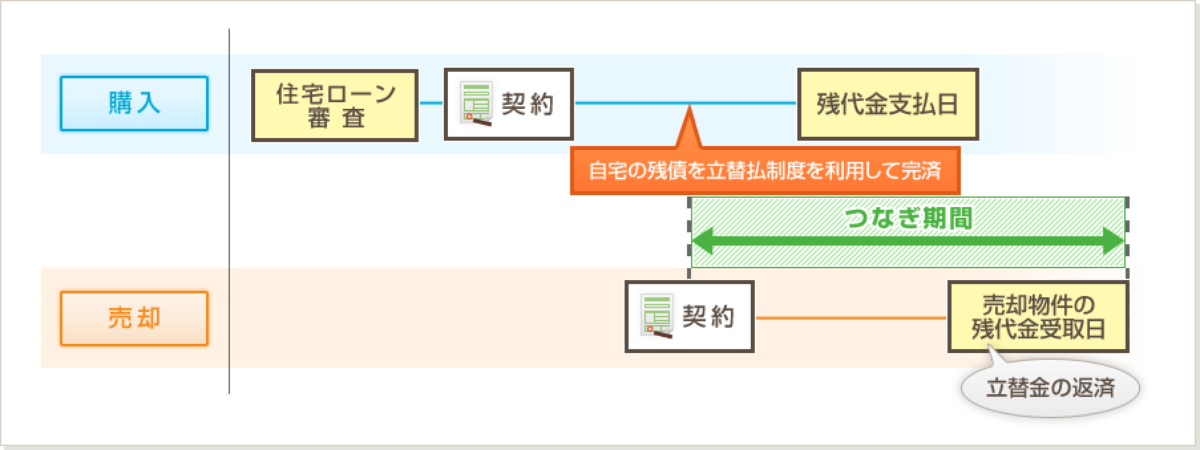

こうした負担や不安を解消するための手段として「立替払制度(ご利用いただく際は手数料が必要です)」を活用するのも一案です。東急リバブルの立替払制度は、売却代金を受領するときまで売却代金の一部などを立て替えてくれる仕組みです。立替金を利用し、マンションのローン残債を完済することも可能です。

| ・東急リバブルの「立替払制度(資金のつなぎ制度。ご利用いただく際は手数料が必要です)」 |

同時進行型

「同時進行型」は、購入と売却の決済日を同日にする買い替え方法です。マンションの住宅ローンの完済と新居の融資実行が同日になるため、ダブルローンになることはなく、新居に直接引っ越せるため仮住まい期間も必要ありません。先ほど紹介した「住み替えローン」は、今の住まいの抵当権を抹消し、残債を新居のローンにまとめるという都合上、同時進行型の買い替えでしか利用できません。

メリットの多い同時進行型の買い替えですが、2つの取引の決済日を合わせるのは容易ではありません。同時進行型による買い替えを目指すなら、決済日が調整しやすい「買取」でマンションを売却したり、決められた期日までに売れなかった場合に不動産会社に買い取ってもらう「売却保証」を利用したりすることも検討すると良いでしょう。

| ・「マンション買取」に関する記事はこちら マンションの買取価格は相場の7〜9割! 査定依頼方法と不動産会社の選び方 |

お買換えをサポート「リバブル売却保証」

お客様の「売らないと買えない」のお悩みを解決するサービスです。

東急リバブルが一定期間内に売却したいというご要望にお応えします。

「リバブル売却保証」はこちら

住宅ローンが残っているマンションの買い替えで利用できる控除特例

マンションの売却で「譲渡所得(≒売却益)」が出た場合は譲渡所得税が課されますが、次のような控除特例を適用することで税額を抑えたり、課税を繰り越したりすることができます。

3,000万円特別控除

「3,000万円特別控除」とは、譲渡所得を最大3,000万円控除できる特例です。よほどの譲渡所得が出ない限り、税額をゼロとすることができます。ただし、住宅ローン控除との併用はできないため、減税効果を比較したうえで適用を検討しましょう。

| ・「3,000万円特別控除」に関する記事はこちら マンション売却で活用可能! 3,000万円特別控除とは? |

軽減税率の特例

3,000万円特別控除を適用しても控除しきれない場合は「軽減税率の特例」を併せて適用することで、税率が下がります。ただし、対象は売却した年の1月1日時点で所有期間が10年を超えるマンションに限られます。また、3,000万円特別控除と同様、住宅ローン控除と併用できません。

買換え特例

「買換え特例」とは、譲渡所得に対する課税を買い替え先の新居を売却するときまで繰り述べられる特例です。ただし、対象は売却した年の1月1日時点で所有期間が10年を超えたマンションに限られ、居住期間も10年以上である必要があります。

なお、住宅ローン控除に加え、3,000万円特別控除、軽減税率の特例との併用はできません。

| ・「買換え特例」に関する記事はこちら 居住用財産の買換え特例とは?併用できない特例と適用要件をわかりやすく解説 |

買い換えに係る譲渡損失の損益通算および繰越控除の特例

譲渡損失が発生(譲渡所得がマイナス)した場合、譲渡所得税は課されませんが、給与などの所得と損益通算および繰越控除することで、所得税などを節税できる特例が適用できる可能性があります。なお、売却するマンションの所有期間は5年を超えていることが条件です。

| ・「損益通算」に関する記事はこちら 不動産売却時の節税方法とは?譲渡損失が出た場合の特例活用法も解説 |

まとめ

住宅ローンが残っているマンションも、売却代金や自己資金でローンを完済し、抵当権を抹消できれば問題なく売却を進められます。また、売却代金でローンを完済できないオーバーローンの状況でも、任意売却や住み替えローンといった選択肢があります。それぞれのメリット・デメリットを把握し、ご自身の状況に合わせた方法を選ぶことが重要です。

残債のあるマンションの売却は、資金計画や手続きが複雑になることも少なくありません。不安な点があれば、専門家である不動産会社に相談することをおすすめします。

この記事のポイント

- ローンが残っていても買い替えは可能ですか?

住宅ローンの返済が途中であっても、マンションを買い替えることは可能です。ただし、売却と同時に住宅ローンを全額返済し、金融機関が設定している「抵当権」を抹消する必要があります。

詳しくは「ローンが残っていてもマンションの買い替えは可能」をご覧ください。

- ローンが残っている場合、まずは何をしたら良いでしょうか?

マンションの買い替えを検討する際、最初に確認すべきなのは「現在のローン残債」と「売却予定マンションの査定額」です。

詳しくは「ローンが残っている場合はまずローン残債・査定額の確認を」をご覧ください。

- ローンが完済できない場合はどうしたら良いでしょうか?

ローンが完済できなかったとしても、「ローンが完済できないマンションの売却方法」にて解説している方法でマンションを買い替えられる可能性があります。

ライターからのワンポイントアドバイス

残債があるマンションの売却を進める際には、売却活動と並行して、ローン完済に向けた資金計画を立てることが重要です。まずは不動産会社に査定を依頼し、おおよその売却価格を把握しましょう。同時に、ご自身の住宅ローンの残高を正確に確認します。売却代金でローンを完済できるか、不足する場合はいくら必要になるかが見えてくるでしょう。売却と購入のタイミング調整も重要になるため、信頼できる不動産会社と密に連携を取りながら進めることをおすすめします。

東急リバブルが買主となり、

ご所有不動産を直接購入いたします

周囲に知られずに売却・早急に現金化!

リバブル不動産買取はこちら