執筆者プロフィール

ざっくり要約!

- 住宅ローンの申込時年齢は「18歳以上70歳未満」としているケースが多い

- 住宅ローンの完済時年齢は「80歳未満」または「81歳未満」が一般的

住宅ローンは何歳まで組めるという決まりはなく、金融機関ごとに申込み可能年齢や完済年齢に一定の基準が設けられています。

住宅ローンを組む際はあらかじめ審査が行われ、年齢も重要な判断基準の一つとなります。一般的には年齢が上がるにつれて審査は厳しくなりますが、高齢であっても条件次第ではローンを組めるケースもあります。

本記事では、住宅ローンの申込み可能年齢や完済年齢の上限についてみていくとともに、年代別の注意点や対策についても解説します。これから住宅ローンを検討している方はぜひ参考にしてください。

記事サマリー

住宅ローンは何歳まで?基本知識と2026年の最新動向

住宅ローンは、希望すれば誰でも組めるわけではなく、金融機関ごとに申込み可能年齢や完済年齢に一定の基準が設けられています。

ここでは、住宅ローンにおける基本的な年齢条件と、主要銀行の上限についてみていきます。

借入申込み可能年齢は18歳〜70歳・完済は80歳まで

民間金融機関における住宅ローンには「申込時年齢」と「完済時年齢」の2つの制限が設けられています。

一般的な目安は以下のとおりです。

| 項目 | 年齢条件の目安 |

|---|---|

| 申込時年齢 | 18歳以上70歳未満 |

| 完済時年齢 | 80歳未満または81歳未満 |

申込時年齢については、「18歳以上70歳未満」としているケースが多くみられます。成人年齢の引き下げにより、法律上は18歳から単独でローンを組むことは可能ですが、安定した収入が求められるため、実務上はハードルが高いといえます。また、年齢条件は金融機関ごとに異なるため、事前に確認しておくことが大事です。

一方、住宅ローンの完済時年齢は「80歳未満」または「81歳未満」が一般的です。

したがって、35年ローンを組む場合、44〜45歳までが借り入れの上限年齢となるでしょう。

国土交通省の「令和5年度 民間住宅ローンの実態に関する調査結果報告書」によると、98.5%の金融機関が融資で考慮するポイントとして完済時年齢を挙げており、最も重視される項目となっています。

そのため、借入時の年齢が70歳未満であっても、完済時年齢が80歳を超える場合は審査に通らない可能性があります。

主要銀行の借入・完済年齢上限

以下の表は、主要銀行の借入年齢上限と完済年齢上限をまとめたものです。

この表からわかるように、主要銀行では借入年齢上限が70歳未満、完済年齢上限が80歳前後に設定されています。

【2026年最新】住宅ローン減税の改正点

2026年度の税制改正により、住宅ローン減税(住宅ローン控除)は制度の延長や優遇内容の見直しが行われました。

主な変更点は以下のとおりです。

| 項目 | 改正内容 |

|---|---|

| 適用期限 | 2025年末までから2030年まで延長 |

| 世帯別優遇 | 子育て世帯・若者夫婦世帯は借入限度額が上乗せ |

| 床面積要件 | 登記簿上40㎡以上に統一 |

| 中古住宅の適用期間 | 13年に延長 |

従来、住宅ローン控除は2025年末で適用期限を迎える予定でしたが、今回の改正により2030年まで延長されることになりました。また、子育て世帯や若者夫婦世帯に対しては借入限度額の上乗せ措置が設けられており、該当する場合は控除のメリットが拡大します。

さらに、床面積要件が40㎡以上に統一されたことで、これまで対象外となっていた物件も制度を利用できる可能性が高まります。加えて、中古住宅についても控除の適用期間が13年に延長され、選択肢の幅が広がりました。

こうした制度変更を踏まえると、住宅購入の進め方を改めて検討する必要があります。

頭金の準備を優先することで借入額を抑えられる一方で、制度の適用期限内に購入することで減税メリットを得られます。

・「住宅ローン控除の初年度」に関する記事はこちら

住宅ローン控除の初年度はなにが必要?確定申告や申告方法について解説

35年・50年ローンを組めるタイムリミット

住宅ローンを組む年齢は、返済期間から逆算して考えることが大切です。とくに、35年ローンと50年ローンでは、借入可能な年齢の目安が大きく異なります。

ここでは、それぞれのローン期間ごとに、組めるタイムリミットをみていきます。

35年ローンの場合

住宅ローンの完済時年齢の上限が80歳とされている場合、35年ローンを組めるギリギリの年齢は45歳となります。ただし、実際に80歳まで返済を続ける計画は現実的とはいえません。

一般的に、65歳以降は年金収入が中心となる世帯が多く、現役時代と比べて収入が減少する可能性があります。そのため、返済期間が長引くほど老後生活に影響を及ぼすリスクも高まります。

こうした点を踏まえると、定年である65歳までに完済することを前提に逆算し、30歳までに住宅ローンを組むのが一つの目安といえるでしょう。

50年ローンの場合

50年ローンとは、返済期間を最長50年に設定できる超長期型の住宅ローンです。住宅価格の上昇を背景に、近年は50年ローンを取り扱う金融機関も増加傾向にあります。

完済時年齢の上限が80歳とされている場合、50年ローンを組める年齢の目安は30歳までとなります。

50年ローンの主なメリットは以下のとおりです。

- 月々の返済額を抑えやすい

- 借入可能額を増やしやすい

- 若年層でも住宅購入しやすい一方で50年ローンは、返済期間が長期にわたるため、定年後もローン返済が続く点には注意が必要です。収入が減少する老後に返済負担が残ることで、生活に影響を及ぼす可能性もあります。

- 50年ローンは資金計画に柔軟性を持たせる一方で、長期的なリスクも伴います。利用する際は、将来の収入やライフプランを踏まえたうえで慎重に判断する必要があるでしょう。

・「50年住宅ローンのメリット・デメリット」に関する記事はこちら

50年住宅ローンのメリット・デメリットは? 「やばい」って本当?

・「フラット50」に関する記事はこちら

フラット50とは? 最長50年間!全期間固定金利の住宅ローンのメリット・デメリット

住宅ローン借入時の平均年齢

ここでは、住宅金融支援機構によるフラット35利用者調査から、住宅ローンの平均借入年齢や物件種別による違いについてみていきましょう。

フラット35の借入年齢の平均は44.5歳

2024年度の住宅金融支援機構「フラット35利用者調査」によると、住宅ローンを借り入れた方の平均年齢は44.5歳となっています。

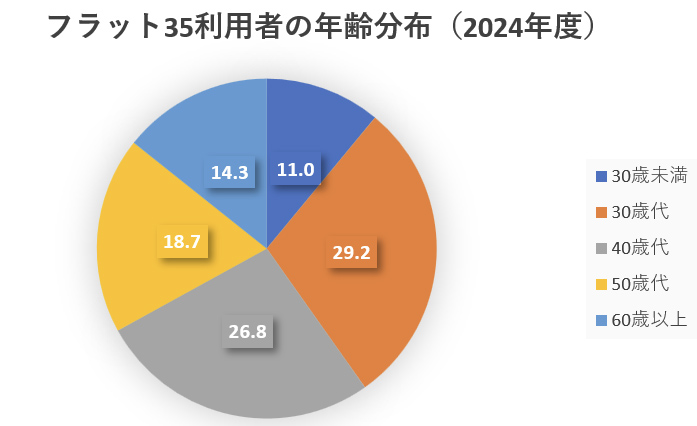

■「年齢別」利用割合の推移(2014~2024年度)

10年前の2014年度(40.4歳)と比較すると、約4歳上昇しており、住宅購入年齢の高齢化が進んでいることがわかります。一方で、年齢別の構成をみると最も多いのは30歳代の29.2%です。

このように、住宅ローンの借入年齢は全体として上昇傾向にあるものの、中心となるのは依然として30歳代となっていることがわかります。

では、なぜ平均年齢は40代前半まで上昇しているのでしょうか。また、年代別の分布からはどのような傾向が読み取れるのでしょうか。以下で詳しくみていきます。

平均年齢が40代前半になる理由

住宅ローン利用者の平均年齢が40代前半まで上昇している背景には、主に以下の要因が挙げられます。

- 晩婚化や出産年齢の上昇により購入時期が後ろ倒しになっている

- 住宅価格の上昇により30代では購入に踏み切りにくい

これらの要因により、住宅購入のタイミングが全体として遅れる傾向にあります。

また、完済時年齢から逆算すると、35年ローンを組める年齢の目安は44〜45歳となるため、40代前半で購入を決断する層も少なくありません。

さらに、フラット35は団体信用生命保険への加入が任意であることから、民間金融機関と比べて利用しやすい点も平均年齢の上昇に影響していると考えられます。

年代別分布から読み取れる特徴

前述のとおり、住宅ローンの借入年齢で多いのは30歳代であり、この時期に借り入れを決断するケースが一般的といえます。自己資金の割合は相対的に低くなる傾向があるものの、35年ローンを選択しても定年前に完済できる可能性が高い年代です。

一方で、50歳代や60歳以上の割合も、近年は増加傾向にあります。これらの年代は勤続年数が長く、年収も比較的高い水準にあるケースも多いです。さらに頭金を十分に確保できている場合は審査面で有利に働きます。

また、住宅ローン商品の違いも影響しています。フラット35は団信が任意加入であるため、健康状態の影響を受けにくく、高齢でも利用しやすいことから50代・60代の利用割合の増加につながっていると考えられます。

物件種別によって平均年齢は異なる

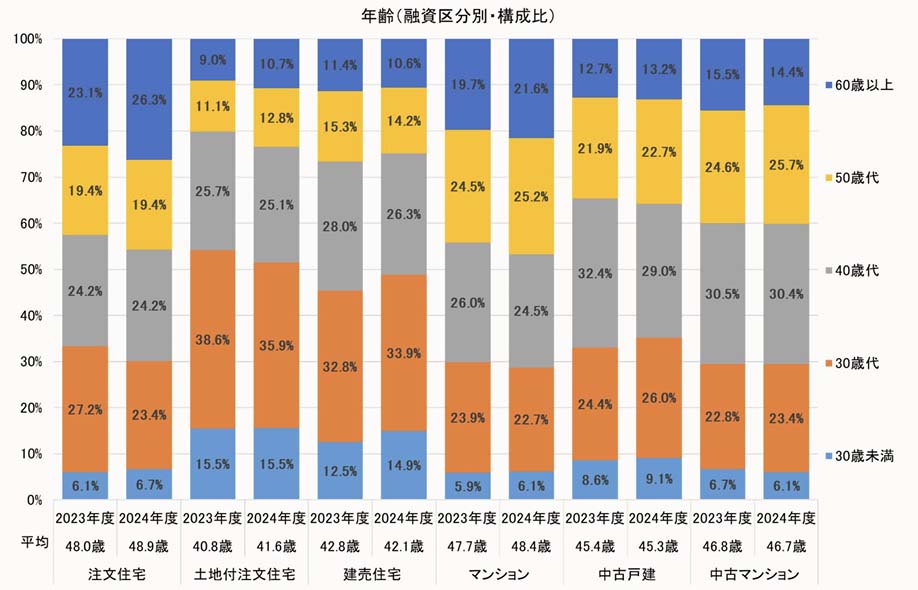

■「年齢別×融資区分別」利用割合の変化(2023→2024年度)

最も平均年齢が高いのは、注文住宅の48.9歳(2024年度)。次いで、新築マンションです。

一方、平均年齢が低い物件種別は土地付き注文住宅と建て売り住宅です。中戸住宅の平均年齢は45歳前後となっています。

物件種別による平均年齢の差は、ライフステージや家族構成、経済状況によって住宅購入の目的や選択が異なることを示しています。

何歳までに住宅ローンを組むべき?年齢によるメリット・デメリット

住宅ローンを組む理想的な年齢は、個人の状況によって異なります。年齢によるメリット・デメリットを踏まえて、最適な時期を考えていきましょう。

早ければ早いほど返済負担は下がる

若いうちに住宅ローンを組むことで、大きな金銭的メリットを得られます。

たとえば、30歳で住宅ローンを組む場合、35年と長い返済期間を選べるため、毎月の返済額を低く抑えることが可能です。

以下では、完済時年齢を65歳とした場合に、30歳と45歳で借り入れた場合の返済額の違いを比較します。条件は以下のとおりです。

- 借入額:3,500万円

- 金利:1%

- 完済時年齢:65歳

- 返済方式:元利均等返済

| 借入年齢 | 返済期間 | 月々の返済額 |

|---|---|---|

| 30歳 | 35年 | 約9万9,000円 |

| 45歳 | 20年 | 約16万円 |

このように、借入年齢が異なるだけで、月々の返済額には約6万円の差が生じます。また、若い世代は今後の昇給や昇進による収入アップも期待できます。そのため、最初はやや余裕のない返済であっても、時間の経過とともに負担が軽減される可能性があるでしょう。

健康面でも、若いうちは病気やケガのリスクが低く、安定した収入と返済が見込めます。こうした理由から、銀行も若い世代の住宅ローン審査を前向きに検討する傾向にあります。

健康状態のリスクは年齢を重ねるほど上がる

年齢を重ねるほど健康リスクは高まり、その影響は住宅ローン審査にも及びます。

とくに住宅ローンの利用時には、団体信用生命保険(団信)への加入が必要となるケースが多く、健康状態は重要な審査項目の一つです。

年齢が上がるほど持病や既往歴の影響を受けやすくなり、団信に加入しにくくなります。加入できない場合、民間金融機関では住宅ローン自体を利用できないケースもあるでしょう。

こうした場合の選択肢として、加入条件が緩和されたワイド団信や、団信が任意加入であるフラット35を検討する方法もあります。ただし、ワイド団信は金利が上乗せされることが一般的であるため、返済負担が増えてしまいます。

・「住宅ローンの団信に入れない人」に関する記事はこちら

住宅ローンの団信に入れない人はどうする? 告知すべき病気・疾患と対応策を伝授

・「団信」に関する記事はこちら

団体信用生命保険に入れない病気とは?該当ケースや対処法まで解説

団信とは?住宅ローンとの関係や仕組みをわかりやすく解説

高齢になってから住宅ローンを組むメリットもある

年齢を重ねてから住宅ローンを組むことにも、メリットがあります。

比較的収入が安定しており、若い頃より給料も上がっていることが多いため、よい条件で住宅ローンを組める可能性があります。また、これまでの貯蓄があるため、頭金を多めに用意できたり、しっかりとした信用実績があることで、銀行からの審査も通りやすくなるでしょう。

ただし、返済完了年齢の制限があることや、健康面での心配も出てくるため、慎重に検討する必要があります。

【年代別】住宅ローンを組むときの注意点と対策

住宅ローンを検討する際は、年代ごとに異なる課題や注意点があります。各年代の特徴・注意点とそれに対する対策について、それぞれ解説します。

20代

20代はキャリア初期のため、将来の収入増加が見込まれる一方で、多くの方はまだ収入が高いとはいえません。住宅ローンを組む際には、結婚や出産、転勤などライフスタイルの変化も踏まえた資金計画が重要です。

とくに20代は将来の変化が大きい年代であるため、住み替えを見据えた物件選びが重要です。

資産価値が高く売却しやすい物件を選ぶことで、ライフスタイルの変化に応じた住み替えがしやすくなるでしょう。

また、毎月の返済負担を抑える方法として、返済期間を長く設定できる50年ローンを活用するのも選択肢の一つです。月々の負担を軽くしつつ、余裕ができたタイミングで繰り上げ返済を行ったり、余剰資金をNISAなどの資産運用に回したりする方法も考えられます。

頭金が不足する場合は、親や祖父母から資金援助してもらえないか聞いてみましょう。2026年12月31日までの父母や祖父母など直系尊属からの贈与は、500万円まで(省エネ等住宅の場合には1,000万円まで)の住宅取得等資金の贈与が非課税となります。

・ 「親からの住宅購入支援」に関する記事はこちら

住宅購入で親からの支援を受けたときの非課税措置は?各制度や注意点について解説

30代

30代は収入増加が見込める時期でもあり、返済計画を立てやすいことから、住宅購入に適した年代といえます。住宅購入の際は家族構成の変化や子どもの成長を見据え、間取りや学区なども大切な判断材料となるでしょう。

一方で、30代は収入の増加により借入可能額が大きくなるため、結果として借入額も大きくなりやすい傾向にあります。

借入額が大きいほど金利上昇の影響を受けやすいため、直近の金利上昇リスクには注意が必要です。

住宅ローンの金利タイプは主に「変動金利」と「固定金利」があります。

| 金利タイプ | 特徴 |

|---|---|

| 変動金利 | 当初の金利は低いが、将来の金利上昇により返済額が増える可能性がある |

| 固定金利 | 金利が一定で返済額が変わらない |

変動金利はある程度の資金余力があり、繰り上げ返済に対応できる方に向いています。一方で、毎月の返済額を安定させたい場合は固定金利が適しているでしょう。

また、近年は子育て世帯や若者夫婦世帯を対象とした優遇措置も充実しています。たとえば住宅ローン減税では、新築住宅や買取再販住宅の借入限度額が上乗せされます。

さらに、フラット35子育てプラスでは、子どもの人数に応じて当初5年間の金利が引き下げられます。具体的には、子ども1人で0.25%、2人で0.5%と、子どもの数に応じて0.25%ずつ引き下げられる仕組みです。

・「住宅ローン金利」に関する記事はこちら

住宅ローン金利は上昇傾向に! 最新の動向とこれからの選び方

・「住宅ローン減税」に関する記事はこちら

【2024年度版】住宅ローンの控除の条件は?申請方法や注意点まとめ

・「フラット35」に関する記事はこちら

フラット35とは?メリットから手続きの流れまでわかりやすく解説

40代

40代で住宅ローンを組む場合、教育費などの支出と返済の両立が課題となります。

返済期間も短くなるため月々の返済額が高くなりやすく、家計への負担が大きくなる点に注意が必要です。

また、定年までの期間が限られてくるため、老後に住宅ローンを残さない返済計画を立てることも大事です。退職金や年金受給開始年齢も踏まえ、完済時期を意識した計画が求められるでしょう。

とくにこの年代は子どもの教育費が増加する一方で、収入はピークに近づく時期でもあります。そのため、収入と支出のバランスを見極めながら、無理のない借入額を設定する必要があるでしょう。

50代

50代は、借入可能額や返済期間が制限されやすい年代です。そのため、退職後の収入減少を見据え、無理のない返済計画を立てるようにしましょう。

とくに注意したいのが、退職金による一括返済です。

完済を優先するあまり退職金を大きく取り崩すと、老後資金が不足するリスクがあります。住宅ローンの返済と老後資金のバランスを意識した資金配分が求められます。

また、返済の安定性を重視する場合は、固定金利期間選択型(10年固定など)の活用も有効です。定年までの期間の返済額を一定にすることで、家計管理がしやすくなり、計画的に返済を進められます。

加えて、この年代では健康や介護のリスクも意識する必要があります。将来を見据え、バリアフリーなど生活のしやすさも考慮した住まい選びが重要です。

60代

多くの金融機関が借入時の上限を70歳未満としているものの、60代は収入面や健康面の影響から、通常の住宅ローンを組むことは容易ではありません。

こうしたなかで、60代でも住宅ローンを利用する方法として「リバースモーゲージ型住宅ローン」があります。

自宅を担保に借り入れを行い、元本の返済は契約者の死亡後に自宅の売却などで行う仕組みです。

リバースモーゲージ型住宅ローンの主なメリット・デメリットは以下のとおりです。

| メリット | デメリット |

|---|---|

| 毎月の返済負担を抑えやすい 年金収入でも利用しやすい | 遺族に債務が残る可能性がある 対象エリアは主要都市に限られている |

このように、60代では従来の住宅ローンに加えて、リバースモーゲージのような制度も選択肢に入ります。健康状態や将来の介護、相続の観点も踏まえ、総合的に判断することが大切です。

住宅ローンの完済年齢を早める方法

安心して老後を迎えるためには、住宅ローンはできるだけ定年までに完済しておきたいところです。返済期間が長引くほど、退職後の収入減少によって家計への負担が大きくなる可能性があります。

ここでは、住宅ローンの完済年齢を早めるための主な方法を3つ紹介します。

繰り上げ返済

完済年齢を早める方法として「繰り上げ返済」が挙げられます。

繰り上げ返済とは、毎月の返済とは別に、まとまった金額を前倒しで返済する方法です。

元本を早く減らすことで、その後にかかる利息負担を軽減できます。

繰り上げ返済には、返済期間を短くする「期間短縮型」と、毎月の返済額を減らす「返済額軽減型」の2種類があります。なかでも期間短縮型は、完済時期を早められるだけでなく、総支払額の削減効果が大きい特徴があります。

一方で繰り上げ返済には手数料が発生する場合や、最低返済額が設定されているケースもあるため、利用を検討する際は事前に金融機関の条件を確認しておくと安心です。

返済条件変更

繰り上げ返済を行うのが難しい場合は、金融機関に相談し、返済条件を見直す方法も有効です。返済条件を変更することで、完済時期を早めたり、返済効率を高めたりすることが可能です。

主な返済条件の変更として以下のようなものが挙げられます

- 返済期間を短縮する

- ボーナス払いを併用する

- 元利均等返済から元金均等返済へ変更する

これらの変更はすべての金融機関で対応しているわけではありませんが、一定の条件を満たせば見直しが可能な場合もあります。変更できる場合は完済時期を早められる可能性があるため、一度金融機関に相談してみるとよいでしょう。

余剰金を運用

余剰資金ができた場合、すべてを繰り上げ返済に回すのではなく、資産運用を活用するという選択肢もあります。とくに運用経験がある場合は、新NISAなどを活用し、住宅ローン金利を上回る利回りを目指す方法も考えられるでしょう。

たとえば、住宅ローンの金利が1%で、資産運用で年4〜5%程度のリターンが見込める場合は、繰り上げ返済よりも運用を優先したほうが効率的といえます。

運用によって資産を増やし、その運用益が住宅ローンの残債を上回ったタイミングで一括返済を行うことも可能です。

ただし、投資には価格変動リスクがあり、元本割れとなる可能性もあります。運用を行う場合はリスクを十分に理解したうえで、無理のない範囲で取り入れてください。

まとめ

住宅ローンは、一般的に申込時は70歳未満、完済時は80歳前後が一つの目安となります。また、年齢によって住宅ローンの特徴や注意点は異なり、若いうちは返済負担を抑えやすい一方で、年齢が上がるほど審査や健康面のハードルが高くなりがちです。

30代は借入額の増加や金利リスク、40代以降は老後資金とのバランス、50代・60代では退職後の生活や相続も含めた判断が求められます。

住宅ローンは「何歳まで組めるか」だけで判断するものではありません。自身のライフプランに合った借入時期や返済方法を見極めながら、無理のない住宅購入を進めていきましょう

この記事のポイント

- 住宅ローンは何歳まで組める?

住宅ローンの申込時年齢については、18歳以上70歳未満としているケースが多くみられます。成人年齢の引き下げにより、法律上は18歳から単独でローンを組むことは可能ですが、安定した収入が求められるため、実務上はハードルが高いといえます。

また、年齢条件は金融機関ごとに異なるため、事前に確認しておくことが大事です。詳しくは「住宅ローンは何歳まで組めるのか」をご覧ください。

- 若いうちに住宅ローンを組むメリットはある?

若いうちに住宅ローンを組むことで、大きな金銭的メリットを得られます。

たとえば、30歳で住宅ローンを組む場合、35年と長い返済期間を選べるため、毎月の返済額を低く抑えることが可能です。詳しくは「住宅ローン借入時の平均年齢はどれくらい?」をご覧ください。

ライターからのワンポイントアドバイス

住宅購入は、自身のライフプランや収入、家族構成などを踏まえたうえで進めることが重要です。また、住宅ローンには金利タイプや返済方法など複数の選択肢があり、それぞれ特徴やリスクが異なります。必要に応じてFPなどの専門家に相談し、ライフプランシミュレーションを活用しながら、自身に合った住宅選びを進めていきましょう。

物件探しや売却がもっと便利に。

無料登録で最新物件情報をお届けいたします。

Myリバブルのサービス詳細はこちら