| 記事監修・取材先 植村拓真 |

| 公認会計士/税理士 植村会計事務所・代表 |

執筆者プロフィール

2023年末、政府与党は2024(令和6)年度税制改正大綱を決定しました。今回は、とくに子育て世帯を後押しする改正が目立っています。

本記事では、税制改正の中でも、これから不動産を購入する人やすでに不動産を所有している人が知っておくべき2024年度税制改正の改正点を解説します。

記事サマリー

住宅ローン減税の借入限度額が特定の世帯のみ据え置きに

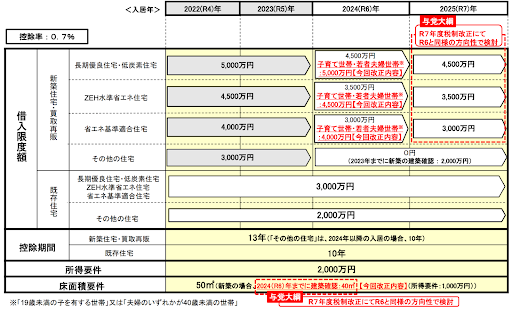

2024年以降入居の住宅ローン減税における借入限度額

住宅ローン減税は、2024年から借入限度額が縮小することになっていました。しかし、2024年度税制改正により、上記図解のように子育て世帯および若者夫婦世帯に限り、2023年の借入限度額が据え置かれます。

子育て世帯とは19歳未満の子を育てる世帯、若者夫婦世帯とは夫婦いずれかの年齢が40歳未満の世帯を指します。

住宅ローン減税とは

住宅ローン減税とは、住宅ローンを借り入れてマイホームを購入する人が利用できる減税制度です。新築住宅および宅建業者が販売する買取再販物件は13年間、中古住宅は10年間にわたって、毎年のローン残債の0.7%が所得税と一部住民税から控除されます。ただし、住宅の省エネ性能に応じて借入限度額が設けられており、これ以上の残債があったとしても控除の対象にはなりません。

たとえば、新築の長期優良住宅に2024年に入居した場合の借入限度額は、原則的に4,500万円です。しかし、2024年は、子育て世帯・若者夫婦世帯に限り2023年の借入限度額が据え置かれるため5,000万円まで控除されます。

2024年のみならず、2025年度税制改正によって、2025年も子育て世帯・若者世帯のみ現状の借入限度額が据え置かれる予定となっています。

2024年度税制改正で「子育て対応リフォーム」も減税対象に

2024年度税制改正では、中古住宅の耐震・バリアフリー・省エネ・三世代同居・長期優良住宅化リフォーム時の減税制度の延長が決まりました。改正前の期限は2023年12月31日でしたが、2年間延長し、2025年12月31日までとなります。

加えて、子育て世帯および若者夫婦世帯に限り、子育て対応リフォームも減税対象となる制度が新設されました。それぞれのリフォームの対象工事限度額および最大控除額は、次のとおりです。

| 対象工事 | 対象工事限度額 | 最大控除額(対象工事) | |

|---|---|---|---|

| 耐震 | 250万円 | 25万円 | |

| バリアフリー | 200万円 | 20万円 | |

| 三世代同居 | 250万円 (太陽光発電を設置する場合は 350万円) |

25万円 (太陽光発電を設置する場合は 35万円) |

|

| 長期優良住宅化 | 耐震+省エネ+耐久性 | 500万円 (太陽光発電を設置する場合は 600万円) |

50万円 (太陽光発電を設置する場合は 60万円) |

| 耐震or省エネ+耐久性 | 250万円 (太陽光発電を設置する場合は 350万円) |

25万円 (太陽光発電を設置する場合は 35万円) |

|

| 子育て(子育て世帯・若者夫婦世帯のみ) | 250万円 | 25万円 | |

子育て対応リフォームとは、次のような改修を指します。

- 転落防止の手すりの設置

- 可動式間仕切り壁の設置

- 対面キッチンへの交換

- 防音性の高い床への変更

子育て対応リフォームにかかる減税の適用期限は2024年12月31日となっていますが、こちらも2025年度税制改正によって2025年も同様の方向性の措置がとられる予定です。

子育て世帯以外も対象!不動産購入・所有にかかる税金の減税が延長

不動産を購入したり、所有したりするには、不動産取得税や登録免許税、固定資産税など、さまざまな税金が課されます。ただし、これらの多くには減税制度が設けられており、2024年度税制改正では各種減税制度の延長が決まりました。

新築住宅にかかる固定資産税の減額措置

不動産を所有している方は毎年、固定資産税を納めなければなりませんが、新築住宅には次のような減額措置があります。

| 物件種別 | 一般住宅の減税措置 | 認定長期優良住宅の減税措置 |

| 新築一戸建て | 3年間にわたり税額1/2を減額 | 5年間にわたり税額1/2を減額 |

| 新築マンション | 5年間にわたり税額1/2を減額 | 7年間にわたり税額1/2を減額 |

同措置は2024年3月31日までですが、2024年度税制改正により2026年3月31日まで延長されます。

所有権の保存・移転、抵当権設定にかかる登録免許税の特例措置

不動産の所有権の保存や移転、住宅ローンを組んだときの抵当権の設定登記には、登録免許税が課されますが、特例措置によって軽減税率が適用されます。この特例措置も2024年3月31日までとなっていますが、3年間延長し、2027年3月31日までに改正されました。

| 登記の種類 | 本則 | 特例 |

| 所有権の保存登記 | 0.4% | 0.15% (認定長期優良住宅・認定低炭素住宅は0.1%) |

| 所有権の移転登記 | 2% | 0.3% (認定低炭素住宅は0.1%・認定長期優良住宅のマンションは0.1%・認定長期優良住宅の戸建は0.2%) |

| 抵当権の設定登記 | 0.4% | 0.1% |

| ・「所有権保存登記」に関する記事はこちら 所有権保存登記とは?必要な理由や記録内容、申請手続きの流れを解説 ・「所有権移転登記」に関する記事はこちら 所有権移転登記は自分でできるのか?費用、必要書類や手続きの流れを解説 ・「抵当権 設定」に関する記事はこちら 抵当権設定費用はいくらかかる? 住宅ローンを利用する前にチェックしておこう |

工事請負契約書・不動産売買契約書にかかる印紙税の特例措置

工事請負契約書および不動産売買契約書は、印紙税の課税文書です。契約書には収入印紙を貼付しなければなりませんが、現在は24年3月31日までの特例措置により軽減税率が適用となっており、税制改正により3年間の延長が決まりました。2027年3月31日までは、下記表の右の税額となります。

| 契約金額 | 本則 | 特例措置 | |

|---|---|---|---|

| 不動産売買契約書 | 工事請負契約書 | ||

| 10万円超50万円以下 | 100万円超200万円以下 | 400円 | 200円(50%減) |

| 50万円超100万円以下 | 200万円超300万円以下 | 1,000円 | 500円(50%減) |

| 100万円超500万円以下 | 300万円超500万円以下 | 2,000円 | 1,000円(50%減) |

| 500万円超1,000万円以下 | 1万円 | 5,000円(50%減) | |

| 1,000万円超5,000万円以下 | 2万円 | 1万円(50%減) | |

| 5,000万円超1億円以下 | 6万円 | 3万円(50%減) | |

| 1億円超5億円以下 | 10万円 | 6万円(40%減) | |

| 5億円超10億円以下 | 20万円 | 16万円(20%減) | |

| 10億円超50億円以下 | 40万円 | 32万円(20%減) | |

| 50億円超 | 60万円 | 48万円(20%減) | |

住宅取得資金にかかる贈与税の非課税措置

親子や祖父母と孫という関係性であっても、贈与があった場合は原則的に贈与を受けた側に贈与税が課されます。しかし、住宅取得などの資金を贈与した場合は、一定額が非課税となる特例措置があります。この特例措置は2023年12月31日に終了する予定でしたが、2024年度税制改正により3年間延長し、2026年12月31日まで適用となります。

対象となるのは、床面積50㎡以上の住宅です。ただし、贈与を受ける側の合計所得金額が1,000万円以下の場合に限り、40㎡以上50㎡以下の住宅も適用されます。非課税限度額は、質の高い住宅が1,000万円、一般住宅は500万円です。質の高い住宅とは、以下のいずれかに該当する住宅を指します。

| 新築住宅 | ①断熱等性能等級5以上かつ一次エネルギー消費量等級6以上 ※2023年末までに建築確認を受けた住宅または2024年6月30日までに建築された 住宅は断熱等性能等級4または一次エネルギー消費量等級4以上 ②耐震等級2以上または免震建築物 ③高齢者等配慮対策等級3以上 |

| 中古住宅・増改築 | ①断熱等性能等級4または一次エネルギー消費量等級4以上 ②耐震等級2以上または免震建築物 ③高齢者等配慮対策等級3以上 |

まとめ

2024年度税制改正は、とくに子育て世帯による住宅取得を後押しする改正が目立っています。借入限度額が500万円〜1,000万円増えれば、控除額は総額は最大100万円近く変わってきます。各種減税制度の延長も決まったことから、2024年も引き続き、不動産を購入する方は手厚い税制支援を受けることができるでしょう。

税金が心配? 無料税務・法律相談会

不動産に関する税務、不動産取引上の法律問題などについて詳しくお答えいたします。

無料税務・法律相談会