| 記事監修・取材先 さくら事務所会長 長嶋 修 |

| 1967年、東京生まれ。1999年、業界初の個人向け不動産コンサルティング会社・さくら事務所を設立、現会長。 業界の第一人者として不動産購入のノウハウにとどまらず、業界・政策提言にも言及するなど精力的に活動。TV等メディア出演 、講演、出版・執筆活動など、様々な活動を通じて『第三者性を堅持した不動産コンサルタント』第一人者としての地位を築く。 2022年6月現在、登録者数6.46万人のyoutubeチャンネル(長嶋修の「日本と世界を読む」)を運営。不動産投資・政治・経済・金融全般についての情報発信をするyoutuberとしても活動中。 |

2022年は、引き続きコロナ禍でありながらも不動産価格の高騰が続きました。2023年の不動産市場はどうなっていくのでしょうか?さくら事務所の会長で不動産コンサルタントの長嶋修さんに、2022年の不動産市場の振り返りおよび2023年の見通しについて聞きました。

記事サマリー

2022年、コロナ禍でも不動産価格が高騰し続けた理由は?

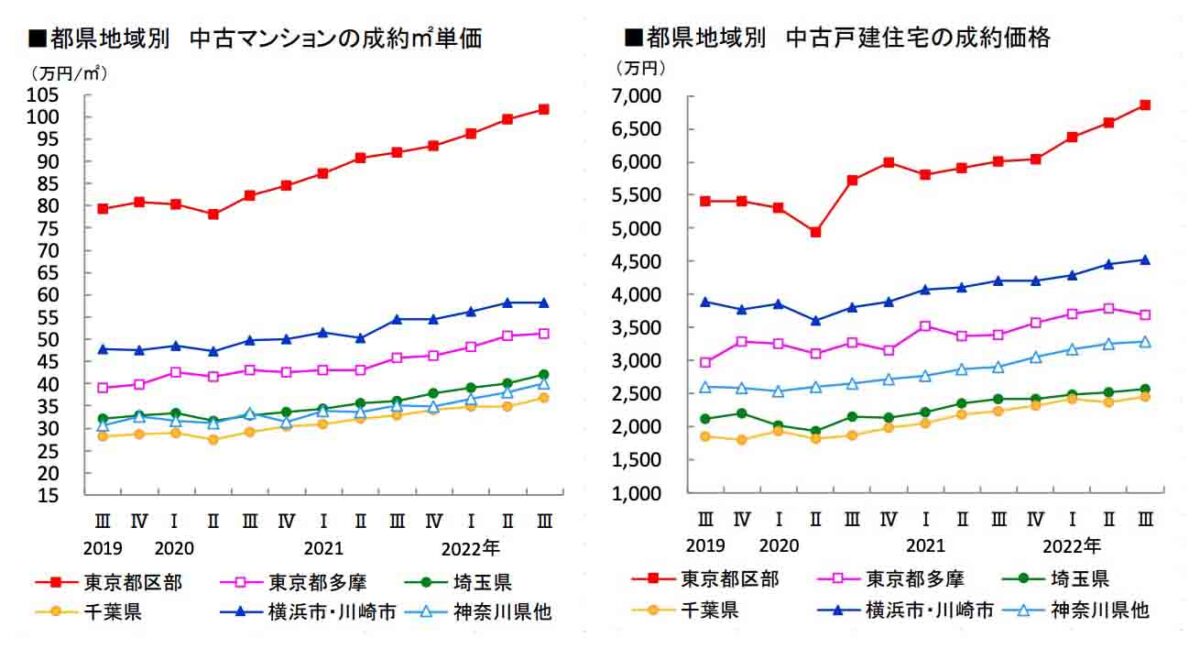

上記グラフの通り、ここ数年、中古マンション・中古戸建の価格は大幅に高騰しています。特に、コロナ禍になった2020年以降の高騰率は東京を中心に上昇。コロナ禍にあっても不動産価格が高騰している要因について、長嶋さんは次のように考察します。

「2020年、1度目の緊急事態宣言が明けて以降、多くの方が住まいの見直しを始めたようです。これに伴い、新築、中古、マンション、戸建……物件種別問わず、需要が非常に旺盛になりました。そんな中、ウッドショックやロシア・ウクライナ情勢などが起因し、資材価格は高騰し、住宅設備がなかなか入ってこないような状況もみられました。旺盛な需要に対して供給が限定されることとなり、ますます不動産価格は高騰していったものと考えられます。中古住宅も、新築価格の上昇に引っ張られるように高騰しています。新築が高くて買えないということもあるでしょうし、そもそも新築は供給数が少ないため、中古も含めて検討する人も増えているのでしょう。」

供給数・在庫数の少なさが高騰に拍車をかけた

上記グラフは、東京都23区の中古マンションの在庫数の推移を表したものです。青の棒グラフ=在庫数が、2020年から減少していることがわかります。コロナ禍では、新築住宅だけでなく、中古住宅でも供給数の減少が見られているのです。定価のない不動産の価格は、需要と供給のバランスによって決まります。「旺盛な需要」と「供給数の減少」。これが、不動産価格の高騰をもたらした大きな要因です。しかし、2022年からは、この状況にも「微妙な変化が現れた」と言います。

「まだまだ些細なものですが、新築、中古、いずれも在庫数は2022年から徐々に増えてきて、都市部のトレンドが一服したものと考えられます。とはいえ、まだ平均価格が下がるところまでは来ていません。新築物件も、資材価格の高騰などにより価格を下げることができず、いまだ現状維持あるいは若干の上昇を見せています」

不動産市場のトレンドは首都圏から郊外へ波及

コロナ禍では、郊外エリアの需要も上がりました。9月に発表された基準地価調査によれば、東京圏で最も住宅地価が上昇したのは茨城県つくばみらい市。つくばエクスプレス沿線など、都市部にも出やすい都市近郊エリアの上昇が目立ちました。昨今では、郊外の大規模宅地開発も少なからずみられます。長嶋さんはこの状況について「トレンドが郊外に波及している」と考察します。

長嶋さんによれば、コロナ禍に限らず、不動産市場のトレンドは都心3区、5区から始まり、23区全域、首都圏、郊外へと波及していくもの。暮らし方、働き方の変化も郊外需要を上げた要因の1つだと考えられますが「コロナによって地方移住が進んだとはいえない」と言います。

「コロナ禍で地方移住が進むと言われていましたが、地方の人口流入はほとんど起きていません。今後も、一時的な需要と供給のバランスのミスマッチによる価格上昇トレンドがあったとしても、都市部や利便性の高いエリアの一強、価格を維持する一部エリア、そして大半の不動産価格が下落するエリアの3極化は進むでしょう」

不動産市場を左右するのは「金利水準」

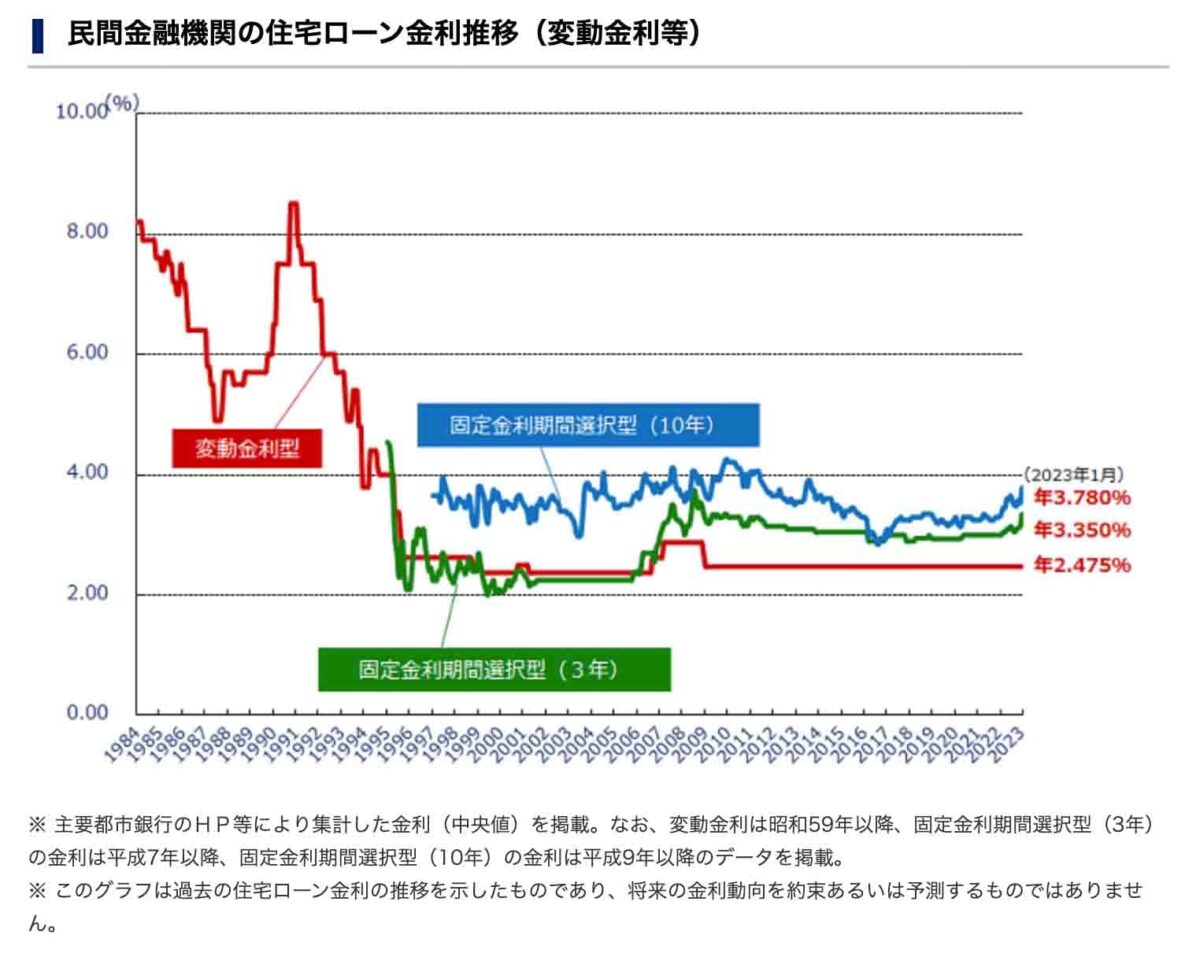

「需要と供給のバランスによって価格が高騰したとはいえ、旺盛な需要を支えているのは歴史的な低金利です。」

「しかし、2022年に入ってから固定金利や期間選択型固定金利に若干の上昇が見られています。一方、変動金利はというと、いまだ上昇の様相を見せず、むしろ金融機関同士の競争でもう一段下げるところもみられるほどです」

固定系の金利が上昇している要因は、欧米諸国の利上げです。固定金利は、日本の長期金利の影響を受けます。そして、日本の長期金利に影響するのは米国との金利差。米国では、急激なインフレを抑制するため政策金利を引き上げ、日本との金利差が広がっています。2022年10月に歴史的な円安が見られたのも、これに起因しています。

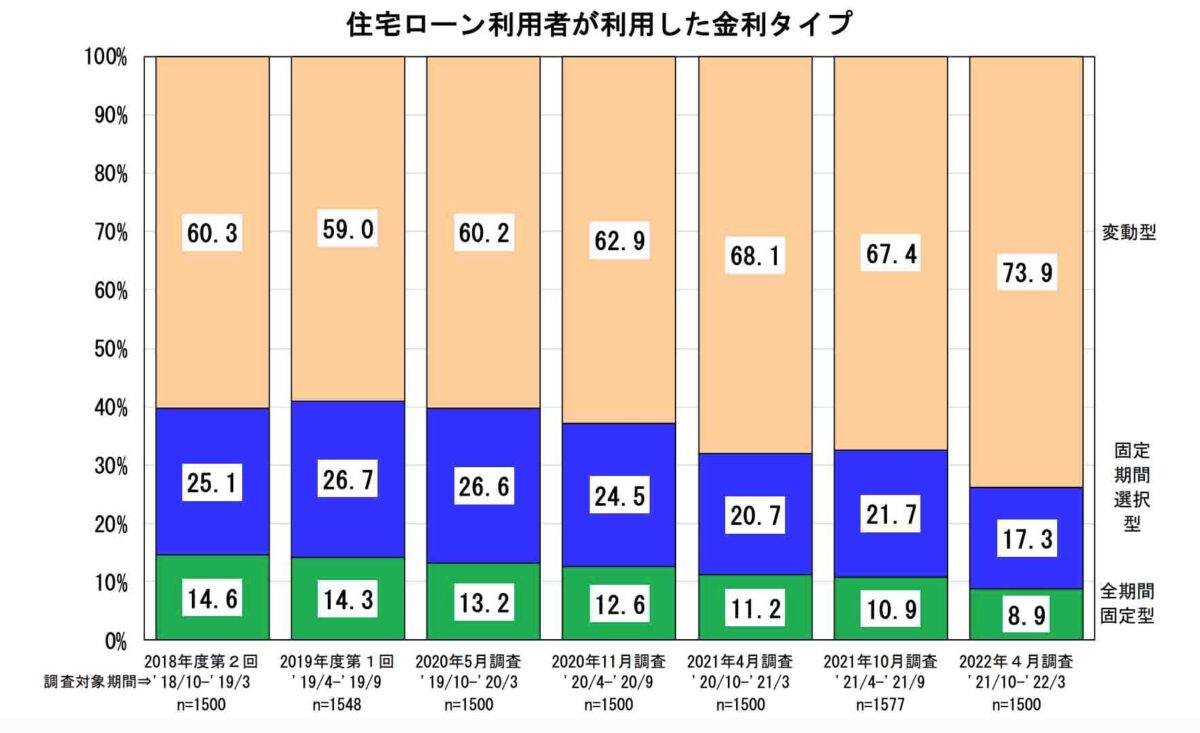

変動金利は“史上最低”を維持

固定金利に上昇傾向がみられるとはいえ、直近の調査では住宅ローンを借り入れる方の7割以上が変動金利を選択しています。コロナ禍以降、変動金利を選択する人は増加傾向にあります。

「金利0.3%、0.4%で借り入れられる変動金利。毎年、0.7%が戻ってくる住宅ローン控除の存在。固定金利が多少上がったからといって、引き続き住宅を購入する方にとって魅力的な状況であることに変わりはありません。2023年の不動産市場に大きく影響するのは、日本の金融政策がどうなっていくかでしょう」

2023年、円安・金利はどうなる?考えられる2つのシナリオ

歴史的な低金利をもたらしているのは、“異次元”ともいわれる日本の金融緩和政策です。変動金利は金融政策の影響を受けるため、金融が緩和すれば金利は下がり、引き締めがあれば金利は上がります。2013年、アベノミクスの中核を担う政策として始まった異次元緩和は、不動産価格の高騰に大きく寄与しています。

2022年末には、日本銀行が長期金利の上限を0.25%引き上げ、0.5%としました。「住宅ローン金利が上がるのでは?」とメディアやSNSを騒がせたこの引き上げですが、長嶋さんは「あまり大きな影響はない」と考察します。

「長期金利に影響を受けるのは、住宅ローンの固定金利。7割以上の人が変動金利を選択している今、不動産市場に大きな影響を与えるものではないと考えられます。それより注視すべきは、2023年4月以降に金融政策の転換が見られるかどうかです」

金融緩和政策の開始から、10年。“黒田バズーカ”とも呼ばれる同政策は、2023年4月、日本銀行の黒田総裁が任期を迎えることで転換期を迎えるかもしれません。

「金融政策が引き締めに転じれば、変動金利の引き上げとともに円高がみられることもあるのではないでしょうか。あるいは、金融政策の転換を見込んで、市場が先に動く可能性もあります。2023年4月に金利が上がると考えている人は少なくないですからね」

加えて、今の状況を一変させるような事象が起こる可能性もあると言います。

「歴史を見れば、1971年のニクソンショックや1985年のプラザ合意、1997年のアジア通貨危機を発端としたLTCMショックなど、世界的な金融ショックの際には、なんらかの大きな出来事がありました。今も世界的な変革期といえますから、このようなことが起こらないともいえません」

円高で日本の不動産の魅力は減るのか?

円高になったとしても、日本の不動産の魅力は衰えないと長嶋さんは言います。

「欧米諸国と比べれば、日本のインフレなんてまだまだ可愛いものです。他国と比較して安く、安定している日本の不動産市場への海外マネー流入は、円安によってさらに加速しているものと考えられます。円高が2割、3割進んだところで、コロナ前に戻るだけ。先進国の中で、唯一、安定感のある日本の不動産への投資熱は下がらないと思います」

金利上昇による不動産価格への影響は?

●借り入れ額5,000万円・返済期間35年・元利均等返済における返済額

| 金利 | 月々の返済額 | 総返済額 |

| 0.4% | 127,595円 | 約5,359万円 |

| 0.9% | 138,824円 | 約5,831万円 |

| 1.4% | 150,654円 | 約6,327万円 |

| 1.9% | 163,076円 | 約6,849万円 |

| 2.4% | 176,078円 | 約7,395万円 |

「金利が上がれば、同じ返済額だとしても借り入れられる金額が減ってしまいます。当然ながら、それに伴って不動産価格の下落が見込まれます。とはいえ、今まで5,000万円借り入れられた人が4,000万円しか借りられないから価格が1,000万円落ちるのかといえば、必ずしもそうではありません。金利が上がっても、引き続き需要が高いところは価格の下落率は少ないでしょうし、その逆も然りです。つまり、金利の上昇によって、売れる不動産/売れない不動産、価格があまり変わらない不動産/大きく落ちる不動産の2極化、3極化は、ますます大きくなるものと考えられます」

10月には米国の住宅ローン固定金利が7%を突破したものの「日本ではそこまでの上昇はみられないはず」と長嶋さんは言います。その理由は、日本銀行が抱える膨大な国債の存在。欧米諸国のように金利を大幅に上げるとなると、国債の価値が下がり、日銀は債務超過に陥ってしまいます。加えて、日本でも物価高が見られるとはいえ、賃金は上がらず、日本の消費者物価指数の上昇率は米国の半分ほど。長嶋さんの試算によれば「日本の金利上昇デッドラインは2%ほどではないか」とのことです。

まとめ

2022年も、高騰を続けた不動産市場。しかし、高騰の裏には、在庫数の増加や欧米諸国の利上げ、固定金利の上昇などの変化が見られています。2023年には金利上昇も懸念されますが「米国のような大幅な上昇は見られないのではないか」と長嶋さんは考察します。

とはいえ、エリアや物件種別によっては、不動産価格が大きく変動する可能性も否めません。長嶋さんが「2極化、3極化がますます進む」と言っていることからも、不動産売買を検討するときには、世界情勢や市場などのマクロな視点だけでなく、エリアごとの需要や相場価格の変化などミクロな視点を持つことが大切です。

執筆者プロフィール

物件探しや売却がもっと便利に。

無料登録で最新物件情報をお届けいたします。

Myリバブルのサービス詳細はこちら