| 記事監修・取材先 さくら事務所会長 長嶋 修 |

| 1967年、東京生まれ。1999年、業界初の個人向け不動産コンサルティング会社・さくら事務所を設立、現会長。 業界の第一人者として不動産購入のノウハウにとどまらず、業界・政策提言にも言及するなど精力的に活動。TV等メディア出演 、講演、出版・執筆活動など、様々な活動を通じて『第三者性を堅持した不動産コンサルタント』第一人者としての地位を築く。 2023年6月現在、登録者数6.5万人のyoutubeチャンネル(長嶋修の「日本と世界を読む」)を運営。不動産投資・政治・経済・金融全般についての情報発信をするyoutuberとしても活動中。 |

執筆者プロフィール

世界的なインフレと日本銀行による22年末の長期金利変動幅引き上げにより、日本の不動産市場にも暗雲が立ち込める可能性が示唆されていたものの、蓋を開けてみれば価格の高騰が続いた2023年上半期。首都圏新築マンション価格は過去最高値を、日経平均はバブル後最高値を、変動金利は史上最低水準をそれぞれ更新しています。2023年下期、日本の不動産市場はどうなっていくのでしょうか?

さくら事務所の会長で不動産コンサルタントの長嶋修さんに、半年間の振り返りと下半期の見通しを伺いました。

記事サマリー

首都圏新築マンションが1億円超え!なぜこれほどまでに高騰しているの?

(出典:不動産経済研究所)

高騰傾向が続く新築マンション市場ですが、2023年3月、ついに首都圏の平均価格が1億円の大台を突破しました。これは、史上初のこと。23区にいたっては、平均価格が2億円を超えました。急激かつ大幅な高騰について、長嶋さんは次のように考察します。

「平均価格がここまで上昇した理由は、一種の“バグ”のようなものだと考えます。新築マンションの販売数は年々減ってきており、都心・駅前・駅近・タワーなどに代表される高価格帯の物件の比率の高まりが平均価格を押し上げています。平均価格が1億円を超えたというのは、販売戸数が少ない中でたまたま高価格の物件が売り出されたにすぎず、マンション価格がいきなりここまで高騰したということではありません。そもそも新築マンションの平均価格は、その時々に売り出されるマンションの価格やデベロッパーの意図が大きく反映されるものです。市場を正しく見るなら、中古マンション価格を見たほうがいいでしょうね。」(長嶋さん、以下同)

とはいえ、1億円やそれを超える金額の新築マンションが売り出されているのは事実。近年は、首都圏の平均価格が7,000万円を超えることもしばしばです。数は減ったとしても、一般のビジネスパーソンでは手が届かない金額にまで新築マンション価格が高騰しているのは、それだけ格差が広がっていることの表れでもあります。

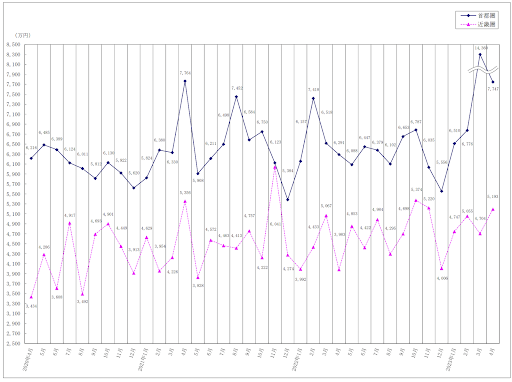

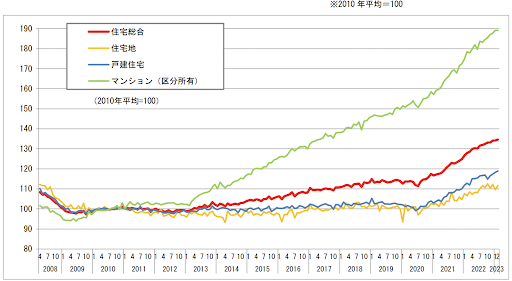

首都圏中古マンションも価格高騰が続く……その理由は?

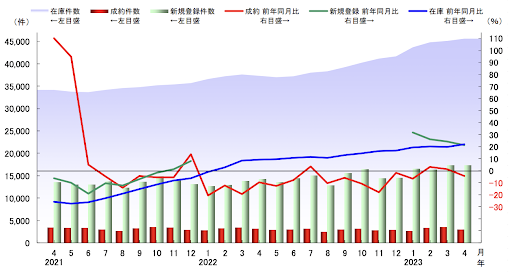

(出典:東日本流通機構)

長嶋さんによれば、「市場を見るには新築マンション価格より中古マンション価格を見たほうがいい」とのことですが、上記グラフのように中古マンション価格も高騰傾向にあります。

(出典:東日本流通機構)

しかし、在庫の数は2022年ごろから増加傾向に。成約件数も、前年比を下回ることが増えています。市場の原理からいえば、供給数が増えれば価格は下がりますが、現在は、供給数が増えているにもかかわらず価格が一向に下がらないのです。

「成約数が減っているのに価格が高騰している……この理由も、都心・駅前・駅近・タワーなど高価格帯の物件の比率が高まっているからでしょう。」

中古マンション市場でも、高価格帯物件の取引が盛んな傾向にあるということ。逆にいえば、低価格帯の物件や立地が悪い物件の成約件数は落ち、在庫数は増えているものと考えられます。ここでもまた、価格が高騰する物件とそれ以外の物件の格差の広がりが窺えます。

日銀総裁交代……ローン金利は今後どうなる?

(出典:国土交通省)

新築マンション、中古マンション価格の高騰は、格差の広がりだけが要因ではありません。そもそも、これまでの不動産価格高騰の大きな要因になっているのは、2013年から続く低金利です。

2022年末には、日本銀行が長期金利の変動幅を±0.25%から±0.5%に拡大したことで、金利上昇が懸念されました。しかし、住宅ローン金利は年始に固定金利が若干の上昇を見せただけで、変動金利は変わらず。むしろ、4月にはauじぶん銀行が借り換え向けの変動金利を0.196%に引き下げ、史上最低を更新しました。

「現在、住宅ローンを組む人の7割は変動金利を選択していますので、長期金利の変動幅引き上げは、ほとんど住宅市場に影響しなかったといえるでしょう。むしろ、金融機関同士の金利引き下げ競争は、住宅を購入する人にとって追い風です。今年度に入ってからは、固定金利もやや金利を下げています。」

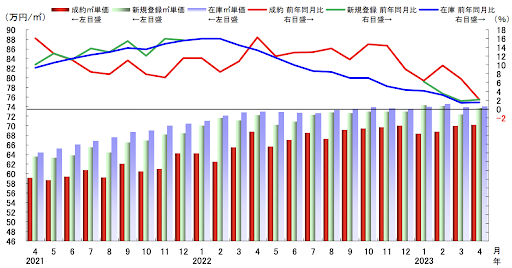

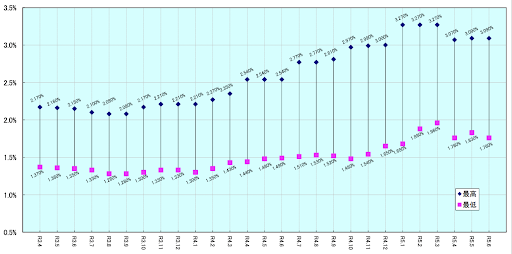

【フラット35】借入金利の推移(最低〜最高)令和3年4月から

(出典:住宅金融支援機構)

4月には、金融緩和政策を始め、推進してきた日銀の黒田総裁が任期満了を迎え、新たに植田和男氏が総裁となりましたが、今後、政策に大きな転換は見られるのでしょうか?

「日本は今後も、欧米諸国のようにドラスティックな金利引き上げはできないと思います。大きく金利を上げると、国債の消化ができなくなってしまいますからね。上げられても、0.5%のものを0.75%……順を追って1%にする程度だと思います。もし、市場が加熱して政策を無視して金利が一方的に上がるようなことになれば、それこそ財政破綻や金融リセットという話になりますが、今はまだそうしたところまで考えるタイミングではないでしょう。」

2023年下半期はもう一段の不動産価格高騰の可能性

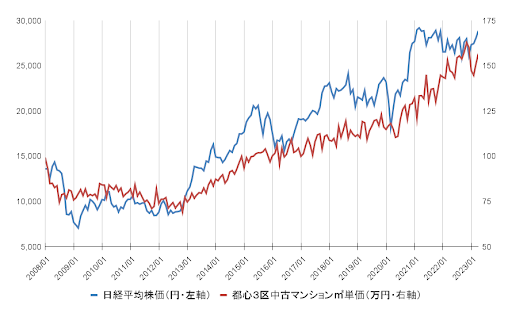

(日経平均株価月末終値及び東日本流通機構データより筆者が作成)

不動産価格は、基本的に日経平均株価に連動します。上記グラフから、都心部は特にその傾向が顕著に現れていることが分かります。

「アベノミクス以降、日経平均株価が三度、跳ね上がり、その後を追うように不動産価格が高騰してきました。昨今の株価の動きを見ると、2023年下半期には四度目が来ることも想定されます。5月に日経平均が3万円を超え、6月にはバブル後の最高値を約33年ぶりに更新。不動産価格も、もう一段、上がる可能性があります。しかし、このシナリオになったとしても、やはりどの不動産も満遍なく上がるのではなく、都心・駅前・駅近などの好条件な物件が中心となるでしょう。上がるものが、もっと上がる……すなわち、格差もさらに広がるということです。」

気になる国際情勢 日本の不動産市場にどう影響する?

今の時期、気になるのは、国内だけでなく、金利を上げ続ける諸外国の情勢ではないでしょうか。日本と欧米諸国の金利差は、広がるばかりです。長嶋さんは「今後、まだまだ米欧は金利を上げていくだろう」と推察します。となると考えられるシナリオは、日本の不動産をはじめとする資産に対する評価や魅力が上がり、海外マネーが日本に流れてくるということです。このシナリオは、2023年下半期に訪れることも十分にありうると長嶋さんは言います。

「先日まで、米国の債務問題が話題となり、『デフォルト回避』などとメディアを騒がせてましたが、仮に財政破綻や金融ショック、恐慌のようなものがきたとしても、経済や金融はずっと続きます。ドル経済圏一辺倒で先進国一強だった時代が終わりを告げるのであれば、安定性があり、先進国とはいえまだまだ不動産価格も安く高騰の余地がある日本の不動産が注目される状況は、長期的に続くのではないでしょうか」

2023年上期には、国内の活気も戻ってきました。国内はもちろん海外からの観光客も増え、インバウンド復活が期待されます。

「コロナ禍前ほどではありませんが、ホテルや観光地周りの不動産がまた動きだしています。こういったことも、不動産市場にとっては大きな追い風になることでしょう。」

評価方法や住まい選びの変化が不動産の価値を変える?

長嶋さんは近い将来、金融機関の担保評価基準の1つに「災害リスク」や「建物のコンディション」「マンションの管理」などが加わるのではないかと推察します。

担保評価とは、住宅ローンなどの融資をする際に、金融機関が担保とする不動産の価値を測ることを指します。現在、火災保険の料率を算出する際には、すでに水害リスクや地震の揺れやすさなどが加味されていますが、これが担保評価にも織り込まれるのではないかということです。

「建物のコンディションやマンションの管理についても、担保評価に入っていないのは日本くらいなものです。それは、これまで金融機関に建物を正しく評価する能力がなかったから。でもさすがに中古住宅もこれだけ増えて、そんなことは言っていられない時代になってきましたからね。」

「担保評価=取引価格」となるわけではないものの、担保評価にこれらの基準が入ってくるとすれば「災害リスクが低い」「建物のコンディションが悪い」「マンションの管理状況が悪い」といた物件の資産価値は下がっていくということにもなります。長嶋さんは、必ずしも2023年下期にこれらが評価の1つの基準になるというわけではないと言いますが、物件選びの際にはこれらの要素にも着目し、長期的に価値が保たれる物件かどうか見極めるべきでしょう。

コロナ禍を通して、私たちの暮らし方、働き方は大きく変わりました。全ての人がというわけではありませんが、住みたいところに住み、よりプライベートを大切にした暮らしを求める方が増えていくものと考えられます。このような変化も、不動産の価値を変えていくのではないかと長嶋さんは考察します。

「たとえば、湘南や鎌倉など、利便性が必ずしも良くないものの、強烈に一部の人を惹きつける場所ってありますよね。こういった唯一無二の魅力がある場所の価値は、今後ますます上がっていくのではないでしょうか。ここまで『格差』や『資産価値』といった話をしてきましたが、これからの時代は、距離や時間に縛られない『好き』を優先した住まい選びをしてみるのもいいかもしれません。これが、市場と合致していればベストですが、住まなければならないところ、住みたいところ……色々な希望や都合があるでしょう。合理性ばかりを追求するのではなく、選択肢の中で、資産価値や災害リスク、マンション管理、建物のコンディションのことを気にしていただくといいと思いますよ。」

まとめ

金利はいまだ低水準を維持しており、日経平均株価はバブル崩壊以降の最高値を更新。2023年下期には、もう一段、不動産価格が上がる可能性があります。しかし、売れる場所と売れない場所、価格が上がる物件と下落する物件の格差は広がっています。バブルが再来したとしても、90年代のバブルのように全国的に不動産価格が上がるのではなく、都心・駅前・駅近など好条件な物件が中心だろうと長嶋さんは推察します。

時代の変革期ともいえる今、不動産の売買をお考えの方は、購入や売却を決断する前に不動産会社に相談することをおすすめします。

物件探しや売却がもっと便利に。

無料登録で最新物件情報をお届けいたします。

Myリバブルのサービス詳細はこちら