執筆者プロフィール

ざっくり要約!

- 被担保債権は「担保によって補われる債権」を指し、担保として提供されるものに土地や建物、車、保証人などがある

- 被担保債権は住宅ローンを完済したときなどに消滅する

日常ではあまり耳にすることのない「被担保債権」という言葉。しかし、マイホーム購入に向け住宅ローンを組む場面では、被担保債権をはじめ債権、債務、抵当権について理解をしておくことが重要です。そこで本記事では、被担保債権を調べたい方に向け以下の解説をします。

- 債権と債務の意味

- 被担保債権の基礎知識

- 担保・担保権とは?

- 被担保債権の範囲と消滅事由

- 担保権設定登記は自分でできるのか?

記事後半では、不動産の担保取引における司法書士の役目や抵当権の登記は自分でもできるかどうかについても解説します。ぜひご一読ください。

記事サマリー

被担保債権の基礎知識

被担保債権を理解するには、債権・債務の意味を正しく理解することが大切です。

債権と債務は対になる言葉であり、その意味は次のとおりです。

債権:他人に何らかの行為を請求する権利

債務:他人に何らかの行為をする義務

債権を有する人は「債権者」、逆に債務を負担する人が「債務者」です。企業間では、商品を先に納品し、売買代金を月末にまとめて支払うといった形態での取引が日常的に行われています。とはいえ商品の納品と支払いが同時に行われない、いわゆる後払いでは商品を納品した企業側からするとリスクです。

一方で住宅ローンはどうでしょう。金融機関は高額な資金を貸付けますが、返済は数十年にも及びます。債権者としては、売買代金債権やローン債権を確実に回収するための何らかの保証が欲しいところでしょう。

そこで重要な役割を担うのが、担保と被担保債権です。

被担保債権とは

「被」には「~される」という意味があることから、被担保債権は「担保によって補われる債権」を指します。

担保として提供されるものは、土地や建物、車などの物的担保のほか、保証人を求めるといった人的担保があります。

お金が払われないなど不測の事態に備えて物的担保に設定契約をし、万が一の場合に債権を回収する権利を確保するのが担保権です。代表的な担保権については後述します。

このように債務者は担保を提供することで信用力が補完される一方、債権者は担保権を設定することで将来の債務不履行にリスクヘッジできるのです。

銀行から住宅ローンを借りる場合の被担保債権

たとえばAさんが金融機関の住宅ローンを利用し、3,000万円を借りたとします。

金融機関は3,000万円を融資する代わりに、Aさんが購入する土地や建物を物的担保として求め、土地建物に担保権(一般的には抵当権)を設定します。

この住宅ローン利用時の被担保債権は、抵当権により担保される債権額3,000万円の住宅ローン債権です。

被担保債権・担保権・抵当権・根抵当権の違い

被担保債権の基礎知識を解説しましたが、より深く理解するために被担保債権に関連する担保権、抵当権、根抵当権について解説します。

被担保債権と担保権の違い

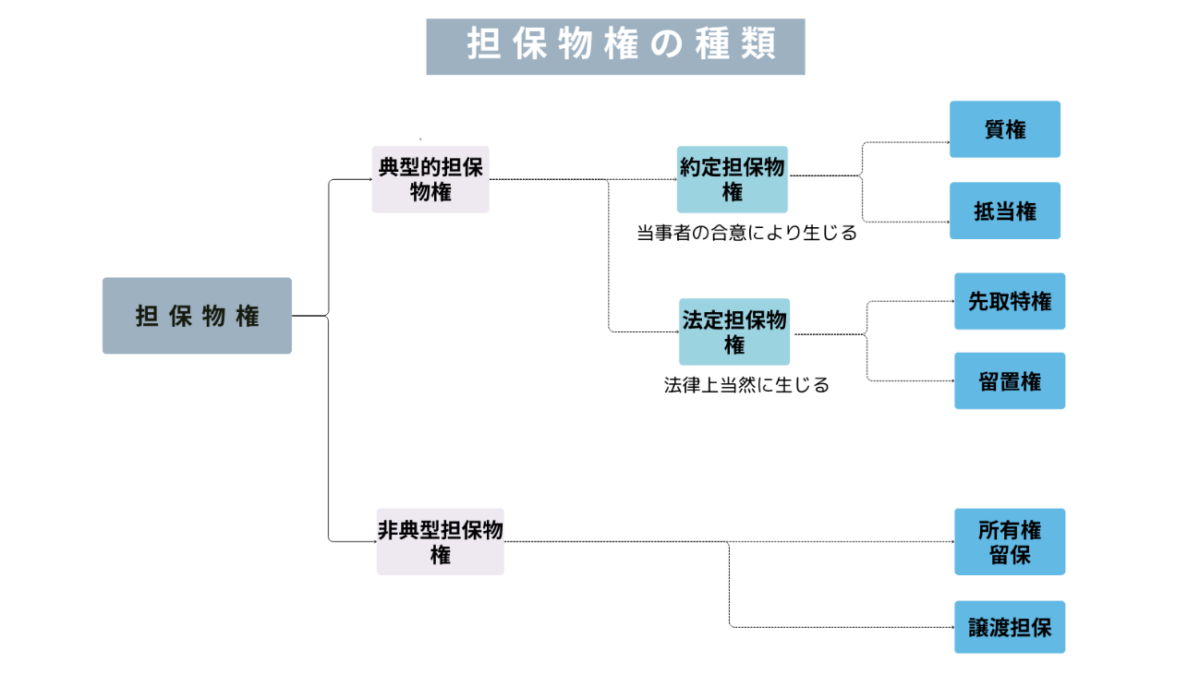

被担保債権とは先に解説したとおり、「担保権により補われる債権」のことを指します。この担保権(担保物権)は以下のように分類されます。

不動産は担保として提供されることが多く、不動産に設定される代表的な担保権は住宅ローン利用時における抵当権です。よく、不動産に抵当権(担保権)を設定することを「不動産を担保に入れる」と表現したりします。

不動産は他にも、根抵当権、質権、先取特権などの担保権を設定することが可能です。

被担保債権と抵当権の違い

抵当権は先に解説した担保物権のうちの1つです。

住宅ローン利用時には、購入不動産に抵当権を設定し、万が一、借主(債務者)の返済が滞った場合には、金融機関は担保として提供された土地と建物を強制的に競売にかけ、他の債権者に優先して売却代金より債権を回収します。

抵当権は、特定の債権を担保する目的で設定され、2つの異なる債権を担保するために、2つの抵当権を設定する必要があります。そして、借主が無事に被担保債権を完済すれば、抵当権の効力は消滅します。これが「抵当権の付従性」です。

また被担保債権を第三者に譲渡するなどして移転すると、抵当権も被担保債権を譲渡した第三者に移転します。これを「抵当権の随伴性」と呼びます。

| ・「抵当権」に関する記事はこちら 抵当権をわかりやすく解説!設定・抹消手続きの流れと不動産の売却方法 |

被担保債権と根抵当権の違い

根抵当権とは抵当権の一種である担保物権です。

抵当権はひとつの被担保債権を担保するために設定されますが、根抵当権は一定の範囲内の不特定の複数の被担保債権を担保します。

根抵当権は、継続的取引により生じる債権の担保をするため、貸付金額の上限額である極度額と債権の範囲を定め、その範囲内であれば、繰り返し借り入れが可能な点が抵当権とは大きく異なります。

このように元本確定前の根抵当権には付従性がなく、債権がなくなったとしても根抵当権の効力は消滅しません。また抵当権とは異なり、元本確定前の根抵当権には随伴性も認められません。

被担保債権の範囲とは?

債務者の支払いが滞り抵当権や根抵当権が実行された場合、抵当権者(お金を貸した金融機関等)は、優先弁済権により他の債権者に優先して弁済を受けることができます。抵当権者が優先弁済を主張できる被担保債権の範囲は以下のとおりです。

【抵当権の場合】

抵当権者が優先弁済権を主張できるのは、被担保債権の元本、延滞した利息の最後の2年分、遅延損害金です。

ただし、他に債権者がいない場合には、制限なく全額返済を主張できます。

【根抵当権の場合】

根抵当権者が優先弁済権を主張できる被担保債権の範囲は、極度額の範囲内の確定した元本と利息その他定期金及び債務不履行によって生じた損害賠償の全部です。

被担保債権はどんなときに消滅する?

抵当権は被担保債権が消滅すると、その付従性により不動産に設定された抵当権の効力も消滅します(ただし抵当権の登記は自動的に抹消されません)。そこで、どのような事由があると被担保債権は消滅するのかについて解説します。

被担保債権が消滅する最もポピュラーな事由は、契約の目的に沿った債務の履行によるもの、つまり債務の弁済(民法第474条)です。

住宅ローンを例にすると、3,000万円の住宅ローンを完済したときに、債権は消滅します。

一方、契約の本旨に沿った履行によらず債権が消滅するケースもあります。代物弁済(民法第482条)、供託(民法第494条)、相殺(民法505条)をはじめ、更改(民法513条)、債権者による免除(民法519条)、混同(民法520条)です。

また、2020年に改正された消滅時効(民法第166条)によっても、下記のように被担保債権が消滅することがあります。

【一般債権の消滅時効】

債権は下記のいずれか早いタイミングで消滅時効を迎えます。

- 債権者が権利を行使できることを知った時から5年経過

- 権利を行使できる時から10年経過

さらに債務者の帰責事由によらない債務不履行や、債権の発生原因となる契約が詐欺、脅迫等により解除・取消によって消滅した場合には、債権も消滅します。

不動産担保取引における司法書士の役割

住宅ローンや資金使途が自由な不動産担保ローンを組むなど、不動産を担保に提供する取引の際は、抵当権や根抵当権の設定契約を結びます。

このようにして不動産に設定された抵当権や根抵当権を第三者に対抗(主張)するためには、抵当権や根抵当権の設定登記が必要です。

担保権設定登記は司法書士が代理申請することが一般的ですが、専門家に任せず自分で登記をしたいという方も少なからずいらっしゃいます。

しかし、金融機関からするとローンの返済が滞ったときの頼みの綱となるのが抵当権や根抵当権です。

担保権を不動産に設定すれば、いざというときに裁判を経ることなく、担保権を実行し債権回収に動けるのがメリットです。万が一、不正確な抵当権設定登記がされていると、担保権が実行できないことも考えられます。

そのため金融機関は司法書士や弁護士などの専門家による担保権の設定登記を求めます。

また、抵当権者(金融機関等)と不動産を担保提供する債務者や物上保証人は、法的には「権利者と義務者」という利益の相反する関係にあることが見落とされがちです。

当事者にとって中立的な立場の専門家に登記を依頼することで、公平さを担保するという側面があるのです。

このような事情から、債務者や不動産を担保に提供する物上保証人が、自ら抵当権設定などの登記を申請することは現実問題としてむずかしいといえるでしょう。

逆に抵当権抹消の登記は、本人が申請することは可能です。

この記事のポイント

- 銀行から住宅ローンを借りる場合の被担保債権とは?

たとえばAさんが金融機関の住宅ローンを利用し、3,000万円を借りたとします。

金融機関は3,000万円を融資する代わりに、Aさんが購入する土地や建物を物的担保として求め、土地建物に担保権(一般的には抵当権)を設定します。

この住宅ローン利用時の被担保債権は、抵当権により担保される債権額3,000万円の住宅ローン債権です。

詳しくは「被担保債権の基礎知識」をご覧ください。

- 被担保債権はどんなときに消滅する?

被担保債権が消滅する最もポピュラーな事由は、契約の目的に沿った債務の履行によるもの、つまり債務の弁済(民法第474条)です。

住宅ローンを例にすると、3,000万円の住宅ローンを完済したときに、債権は消滅します。

詳しくは「被担保債権は消滅する?」をご覧ください。

売りたい物件・時期がお決まりの方はこちら

60秒で入力完了!売却査定を承ります。

不動産の売却可能額を査定する