執筆者プロフィール

ざっくり要約!

- 住み替えのタイミングになりやすいのは、築年数10年前後や修繕積立金の増額、市況や金利動向などが売却に適している時期など

- マンションの住み替え方法は「売り先行」「買い先行」「同時進行」の3つ

マンションの住み替えは、ライフステージの変化や将来設計を考えるうえで大きな転機となります。子どもの成長や老後の暮らし、立地条件の見直しなど、住み替えを検討する理由やタイミングは人それぞれです。

この記事では、マンションを住み替えるベストなタイミングを考察するとともに、住み替えにかかる費用や手順、資金計画をサポートする制度・融資などを解説します。マンションの住み替えを検討している方はぜひ参考にしてみてください。

記事サマリー

マンションを住み替えるベストなタイミングは?

マンションの住み替えを検討する際、多くの方が気にされるのが「タイミング」です。売却価格や金利といった市場の動向に加え、マンション自体の変化や家族構成や年齢の変化など、経済的・生活的なさまざまな観点から売り時を見極めることで、住み替えをより有利に進められるでしょう。

マンション価格が上がっているタイミング

マンションの相場価格は、10年以上にわたって上昇基調を維持しています。とくにコロナ禍以降はこの動きが加速し、2025年末時点のマンションの価格指数は2010年平均の2.2倍以上に達しています。

今の住まいがいくらで売れるかは、新居の立地や築年数、性能などに大きく影響する要素です。したがって「高く売れるタイミング」も売却を検討するタイミングのひとつになってくるでしょう。

・「不動産市場」に関する記事はこちら

2026年の不動産市場はどうなる?利上げ・税制改正・転売規制の影響は

金利が低い時期

金利水準と不動産需要には、深い相関関係があります。金利が低いほどローンを組む際の月々の返済負担が軽くなるため、不動産の需要は高まります。

2024年3月にマイナス金利政策が解除されて以降、複数回の利上げを経て住宅ローン金利は上昇傾向にあります。それでも過去と比べればまだ低い水準にあり、さらなる利上げの機運も高まっています。

金利が低い時期は、マンションの売却だけでなく新居の購入においても返済負担を抑えられるため、住み替え全体を有利に進めやすいタイミングといえるでしょう。

修繕積立金が上がるタイミング

修繕積立金は、築年数が経過するにつれて上がっていく傾向にあります。修繕積立金の増額はマンションの理事会で協議されるため、理事会の議事録などを見ることで今後の値上げの動きが読み取れるはずです。

ただし、修繕積立金はマンションの大規模修繕に備える必要な経費であることから、増額は必ずしも悪いことではありません。とはいえ、支払いは毎月のことで、家計の負担は増すことから、売却を検討するタイミングになることもあるでしょう。

・「修繕積立金」に関する記事はこちら

修繕積立金ってどうして必要なの?相場や値上がりする理由も徹底解説

ライフステージが変わるタイミング

結婚・出産・子どもの独立・定年退職など、ライフステージの変化は住み替えを考える大きなきっかけとなります。たとえば家族が増えれば広い住まいへ、子どもが独立した後はコンパクトな住まいへの住み替えを検討する方も少なくありません。また、就職や転職、進学による通勤・通学経路や生活環境の変化も、住み替えを考えるきっかけになることがあります。

ライフステージの変化は予め見通せることも多いため、変化が訪れる前に余裕をもって売却活動を始めることが、住み替えをスムーズに進めるうえで重要なポイントです。国土交通省の調査によると、実際に世帯からの独立や転勤・退職、就職・転職といったライフステージの変化が住み替えのきっかけや理由の上位を占めています。

■直近5年間に住み替えたきっかけや理由(全世帯)

| 順位 | 割合 | きっかけや理由 |

|---|---|---|

| 1位 | 13.2% | 世帯からの独立(結婚、離婚、 単身赴任などを含む) |

| 2位 | 6.9% | 転勤や退職(定年などを含む) |

| 3位 | 6.5% | 就職や転職 |

| 4位 | 5.8% | 自宅を所有するため |

| 5位 | 4.2% | 子どもの誕生・成長・進学 |

| 6位 | 3.8% | 住宅の質を向上させるため |

| 7位 | 2.6% | 立ち退き要求、契約期限切れのため |

| 8位 | 2.3% | 家族等との同居 |

| 9位 | 2.1% | 住居費負担の見直し |

| 10位 | 1.3% | 世帯員の減少(子どもの独立や 同居人の死別・離別等) |

マンションの所有期間が5年を超えるタイミング

マンションを売却した際に得た利益(譲渡所得)には税金がかかりますが、税率はマンションを所有期間によって大きく異なります。

| 所有期間 | 所得税 | 住民税 | 合計税率 | |

|---|---|---|---|---|

| 短期譲渡所得 | 5年以下 | 30.63% | 9% | 39.63% |

| 長期譲渡所得 | 5年超 | 15.315% | 5% | 20.315% |

所有期間5年を境に、税率には2倍ほどの開きが生じます。売却益が見込まれる方は、所有期間を意識したうえでタイミングを検討すると良いでしょう。

・「譲渡所得」に関する記事はこちら

長期譲渡所得とは?短期との違いや計算方法、特別控除、軽減税率などをわかりやすく解説!

マンションを住み替える3つの手順

マンションを売って家を買う住み替え方法は「売り先行」「買い先行」「売り買い同時進行」の3つに大別されます。

1.売り先行

| メリット | デメリット |

|---|---|

| ・住宅ローンの返済が重複しない ・資金計画が立てやすい ・売却に時間をかけやすい | ・仮住まいの期間が生じる可能性がある |

「売り先行」は、売却を先行させる住み替え方法です。住宅ローンが残っている状態で住み替える場合は、売り先行を選択するのが一般的です。

売り先行では、新居の購入に先駆けて今住んでいるマンションを売却するため、今の住まいと新居の住宅ローン返済が重複することがありません。今の住まいの住宅ローンを完済し、手残りがわかったうえで新居を選べるため、資金計画も立てやすくなるでしょう。また、売却から住み替えが始まるため、焦ってマンションを売る必要がなく、価格や条件面に妥協せずに売却できる可能性が高くなります。

一方で、今の住まいを売ったあとに新居を購入するため、新居の引き渡しが遅ければ、新居に転居する前に仮住まいに転居しなければなりません。仮住まい先を探し、転居費用が余計にかかる点は、売り先行のデメリットです。

・「仮住まい」に関する記事はこちら

仮住まいとは? 建て替え・住み替え・リフォーム中の住まいはどうする?

売り先行が向いている人

- 住宅ローンの残債があり、返済の重複を避けたい人

- 売却価格をもとに新居の予算を確定させたい人

- 売却を急がず、納得のいく条件で売りたい人

2.買い先行

| メリット | デメリット |

|---|---|

| ・仮住まいが不要 ・マンションを空室の状態で売ることも可能 ・新居選びに時間をかけやすい | ・住宅ローンの返済が重複する可能性がある ・資金計画の修正を余儀なくされる可能性がある |

「買い先行」は、新居を購入した後に今の住まいを売却する住み替え方法です。住宅ローンを完済している場合、あるいは今の住まいと新居のローン返済が重複することに耐えられる場合に選択される傾向にあります。

買い先行では、今の住まいから直接、新居に転居できるため、売り先行のように仮住まい先に転居する必要がありません。また、転居してから売却活動を開始すれば、マンションを空室の状態で売ることができ、内覧対応などの手間がかかりません。新居の購入から住み替えがスタートするため、新居探しに時間がかけられる点もメリットのひとつです。

一方、今住んでいるマンションの住宅ローンが残っており、新居も住宅ローンを組んで購入する場合は、2つのローン返済が重複する「ダブルローン」の状態になります。返済の負担から、マンションの売却で価格や条件面に妥協が生じる可能性もあります。

・「ダブルローン」に関する記事はこちら

ダブルローンとは?デメリットはある?住み替え時の注意点を解説

買い先行が向いている人

- 住宅ローンを完済している、あるいは資金的に余裕がある人

- 仮住まいの手間やコストを避けたい人

- 新居選びにじっくり時間をかけたい人

3.売り買い同時進行

| メリット | デメリット |

|---|---|

| ・住宅ローンの返済が重複することがない ・仮住まいが不要 | ・2つの取引の決済日を合わせるのが難しい ・購入・売却のいずれかに焦ってしまう可能性がある |

「売り買い同時進行」は、今の住まいの売却と新居の購入の決済日を同日に合わせる住み替え方法です。

売買契約日は同日である必要はなく、決済日を同日に合わせることで、今の住まいの住宅ローンが残っていて新居も住宅ローンを組んで購入する場合も、2つのローンの返済が重複する期間が生じません。また、新居に直接転居できるため、仮住まいも不要です。

ただし、それぞれの取引の売主や買主、不動産会社、金融機関、司法書士など関係者が多く、それぞれに事情や都合があるため、2つの売買取引の決済日を同日に合わせるのは容易ではありません。また、無理に2つの取引の決済日を合わせようとすると、売却あるいは購入で妥協が生じる可能性があります。

・「マンション 買い替え」に関する記事はこちら

マンション買換えでローンはどうなる?買い先行、売り先行のメリットも解説

売り買い同時進行が向いている人

- ローンの二重返済も仮住まいも避けたい人

- 売却・購入のスケジュール調整を柔軟に進められる人

- 不動産会社との連携をしっかりサポートしてもらえる環境にある人

マンションの住み替えで失敗しない!具体的なスケジュール案

マンションの住み替えをスムーズに進めるには、新たな住まいに入居したい時期から逆算してスケジュールを組むことが大切です。

マンションの売却にかかる期間は平均して「80日前後」ですが、売却前の査定や不動産会社の選定、売却後の引き渡し、住み替え全体の資金計画、新居のローン審査にも一定の期間がかかることから、できれば7ヶ月程前から準備を始めることをおすすめします。

以下は「売り先行」を前提とした、住み替えのスケジュール目安です。

| 時期 | フェーズ | 主な内容 |

|---|---|---|

| 7ヶ月前 | 住み替えの下準備 | 住み替え時期の検討、住宅ローン残債の確認、相場価格の確認、新居に求めることの整理 |

| 半年前 | 査定依頼・不動産会社選定 | 複数社への査定依頼、不動産会社の比較・選定、資金計画の策定 |

| 4〜5ヶ月前 | 媒介契約・売出開始 | 媒介契約の締結、売却活動開始、内覧対応 |

| 3〜4ヶ月前 | 新居探し本格化 | 希望条件の整理、物件見学、購入候補の検討 |

| 2〜3ヶ月前 | 売買契約 | 売却・購入の売買契約締結、住宅ローン本審査申し込み |

| 新たな住まいへ転居 | 決済・引き渡し・引越し | 残代金決済、鍵の受け渡し、引越し・住み替え完了 |

7ヶ月前:住み替えの下準備

まずは「なぜ住み替えるのか」「いつまでに住み替えたいのか」を整理するところから始めましょう。

併せて住宅ローンの残債額や相場価格を確認しておくと、資金計画をイメージしやすくなります。また、新居に求める条件(エリア・広さ・設備など)も早めに整理しておくと、その後の動きがスムーズになります。

半年前:査定依頼・資金計画

複数の不動産会社に査定を依頼し、自分の住まいの売却見込み額を把握します。売却見込み額がわかれば、売却にかかる諸費用額や新居にあてられる予算もある程度明確になります。

査定額だけでなく、各社の提案内容や売却実績なども比較したうえで不動産会社を選定しましょう。

・「査定」に関する記事はこちら

マンション査定はどこを見る?注意点と売却に向けた手順を解説

マンション査定での注意点とは?査定前と後に分けて徹底解説!

4〜5ヶ月前:媒介契約

| 契約の種類 | 複数業者との契約 | 自分が発見した相手との取引 | レインズへの登録義務 | 報告義務 |

|---|---|---|---|---|

| 一般媒介契約 | ◯ | ◯ | 義務なし | 義務なし |

| 専任媒介契約 | × | ◯ | 7営業日以内 | 1回以上/2週間 |

| 専属専任媒介契約 | × | × | 5営業日以内 | 1回以上/1週間 |

売却を依頼する不動産会社と媒介契約を締結し、売却活動をスタートさせます。

「専任媒介」「専属専任媒介」「一般媒介」の3種類から、自分の意向や状況に合った契約形態を選びましょう。契約後は内覧対応なども始まるため、住まいを清潔に保つなどの準備も進めておきましょう。

・「媒介契約」に関する記事はこちら

一般媒介契約とは?メリットと知っておくべき注意点をわかりやすく解説

専属専任媒介契約とは?専任媒介・一般媒介との違いやメリットを解説

4〜5ヶ月前:新居探し開始

売却活動と並行して新居探しを本格的に始めます。売却査定後に立てた資金計画を基に希望条件をさらに絞り込み、気になった物件は積極的に内見しましょう。エリアや間取り・設備などの希望条件と予算のバランスを見ながら、優先順位をつけて検討を進めることが大切です。

売り先行の場合は、売却のめどが立ってから新居探しを本格的に始めるケースもありますが、希望エリアの相場感や売出し状況を早めに把握しておくと、売却が進んだタイミングでスムーズに動けます。

2〜3ヶ月前:売買契約

売却・購入ともに売買契約を締結します。売買契約後はキャンセルが難しくなるため、契約内容や引き渡し日程をしっかり確認し、不明点は契約前に解消しておくことが大切です。

・「売買契約」に関する記事はこちら

不動産の売買契約とは?簡単にわかりやすく解説!

1〜2ヶ月前:引き渡し

引き渡し当日に残代金の決済と鍵の受け渡しが行われ、住み替えが完了します。

売り先行の場合は仮住まいの期間が最小限になるよう、買主・売主と引き渡しのタイミングを事前に調整しておくことが大切です。引越し業者の手配や住所変更の手続きも、余裕をもって進めておきましょう。

・「引き渡し」に関する記事はこちら

マンション売却から引き渡しまでの流れとは?必要な書類も紹介

マイホームの引渡しをスムーズに! 手続きを円滑に進めるためのコツとは?

住み替えの資金計画をサポートする制度と融資

マンションの売却、そして新居購入のタイミングのズレを補う方法として、次の制度の利用を検討してみましょう。

売却保証

資金が潤沢な方を除き、多くの方は今のマンションを売却しないことには住み替えできません。しかし、マンションはいつ売れるかわからないため、気に入った物件が出てきても購入できないケースもあります。

「売却保証」とは、あらかじめ決めた期間で売れなかった場合に限り、不動産会社が今の住まいを買い取ってくれる制度です。東急リバブルでは、業界に先駆けてお買換えをサポートする独自の売却保証システムを提供しています。売却保証を付けることで「いつまで経っても売れない」ことが避けられるため、計画的な住み替えが実現しやすくなります。

売却保証は、築年数や面積などの要件が設けられていることがほとんどです。あらかじめ利用基準や適用要件をよく確認しておきましょう。

お買換えをサポート「リバブル売却保証」

お客様の「売らないと買えない」のお悩みを解決するサービスです。

東急リバブルが一定期間内に売却したいというご要望にお応えします。

「リバブル売却保証」はこちら

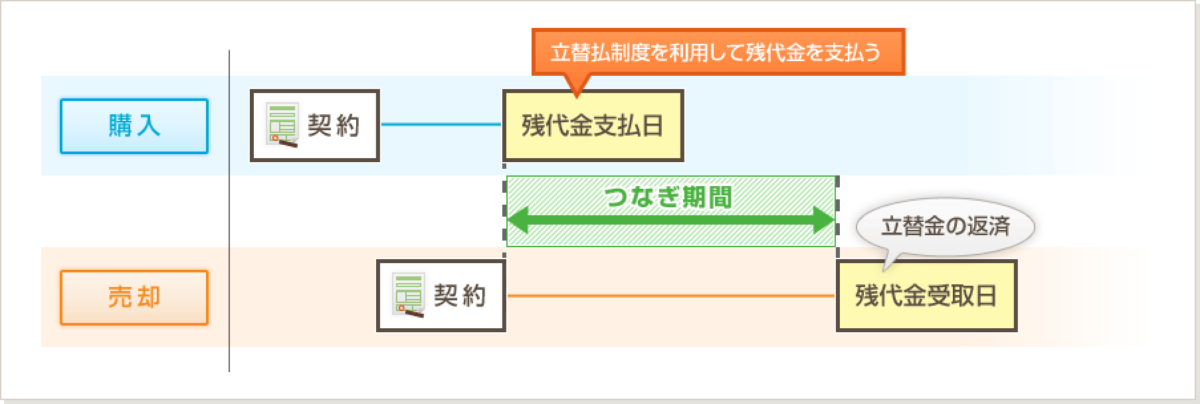

立替払制度(資金のつなぎ制度)

「立替払制度」もまた「売らなければ買えない」方の強い味方となる制度です。本来、マンションを売却して引き渡さなければ売買代金は受領できませんが、立替払制度を利用すれば、引き渡し前に売買代金相当額あるいは売買代金の一部を立替てもらえます。

不動産会社や金融機関によっては「つなぎ融資」という名称でサービスが提供されていることもあります。新居購入の決済時に前借りする形で売買代金が受領できれば、買い先行の住み替えも可能になるでしょう。立替金は、マンションを売却し、売買代金を受領したときに返済します。

立替払制度やつなぎ融資の金利は、一般的な住宅ローンと比べて割高になるのが一般的です。つなぎ期間が短いほど利息の負担は抑えられるため、売却活動を長引かせないよう計画的に進めることが大切です。

・東急リバブルの「立替払制度(資金のつなぎ制度)」

住み替えローン

マンションの住宅ローンが残っていても、買主に引き渡すまでにローンが完済できれば売却できます。しかし、住み替えの場合は、ローンを完済できなかったとしても「住み替えローン」を利用することで売却が可能になります。

住み替えローンとは、今の住まいの住宅ローン残債と新居のローンをまとめられる融資です。たとえば、今の住まいの住宅ローンが500万円残っている中で3,000万円の新居を購入する場合、3,500万円のローンを組むことができます。

ただし、借入額が大きくなる分、返済負担は増します。借りすぎには十分注意しましょう。

また、金融機関の審査も通常の住宅ローンより厳しくなる傾向があります。とくに、今お住まいのマンションの住宅ローン残債額が多い場合、新居の融資額が年収に対して高い場合などは審査が通りにくくなります。いずれにしても、収入や今後の家計を踏まえた慎重な資金計画が求められます。

・「住み替えローン」に関する記事はこちら

住み替えローンの審査は厳しい?通らなかったときの対処法も紹介

マンションの住み替えにかかる費用

マンションを売って新居を買う住み替えは、2つの売買取引をほぼ同時に行うことになるため諸費用も多くかかります。マンションの売却にかかる諸費用は、売買代金の4%程度。新居の購入には、売買代金の7〜10%程度の諸費用がかかります。

マンションの売却にかかる費用

マンションの売却にかかる諸費用の内訳は、以下のとおりです。

| 仲介手数料 | 売買代金が800万円超なら「(売買代金×3%)+6万円」+消費税 |

|---|---|

| 印紙税 | 売買金額が1,000万円超5,000万円以下なら1万円(軽減税率5,000円)、5,000万円超1億円以下なら2万円(軽減税率1万円) |

| 登録免許税 | 抵当権抹消の登録免許税 不動産1個につき1,000円、土地と建物で2,000円となることが多い |

| 司法書士手数料 | 抵当権抹消のための司法書士手数料 1.5~2.5万円程度 |

| ローン一括返済手数料 | 窓口申し込みなら3万円程度 |

| 税金 | 譲渡所得が発生した場合に生じる 売却した年の1月1日において所有期間が5年超なら税率は譲渡所得に対して20.315%(5年以下の場合、税率は39.63%) |

・「売却にかかる諸費用」に関する記事はこちら

マンション売却にかかる仲介手数料・諸費用の相場は? 総額をシミュレーション

家の購入にかかる費用

一方、家の購入にかかる諸費用の内訳は次のとおりです。

| 仲介手数料 | 売買代金が800万円超なら「(売買代金×3%)+6万円」+消費税 |

|---|---|

| 印紙税 | 売買金額が1,000万円超5,000万円以下なら1万円(軽減税率5,000円)、5,000万円超1億円以下なら2万円(軽減税率1万円) |

| 登録免許税 | 所有権移転登記 土地:固定資産税評価額×2.0%(軽減税率1.5%) 建物:固定資産税評価額×2.0%(軽減税率0.3%) 抵当権設定登記:債権額×0.4%(軽減税率0.1%) |

| 司法書士手数料 | 所有権移転登記と抵当権設定登記を合わせて15万円前後 |

| 不動産取得税 | 軽減措置が適用されると発生しないことも多い |

| 火災保険料 | マンションなら5年契約で2~5万円程度。地震保険は別途かかる |

| 住宅ローン事務手数料 | 5~10万円程度または借入額の2.2% |

| 住宅ローン保証料 | 60~120万円程度または金利に0.2%程上乗せ |

上記は、中古住宅を購入した場合の諸費用です。注文住宅の場合は、別途、地盤調査費用や建築確認申請費用、ライフラインの引き込み工事費用などがかかる可能性があります。また、新築マンションの場合は修繕積立基金がかかります。

・「家の購入にかかる諸費用」に関する記事はこちら

住宅購入にかかる諸費用ってどのぐらい?

その他にかかる費用

その他にかかる費用としては、引っ越し代が挙げられます。仮住まい期間を要する場合は、引っ越し代は二度かかります。仮住まいを借りるための賃料も必要です。

また、家財を一時的に保管するトランクルームのレンタル費用がかかる可能性があります。

・「買換えの費用」に関する記事はこちら

家の買換えでかかる費用はいくら?売却と購入でかかる費用を解説

諸費用シミュレーション

実際の住み替えでどれくらいの諸費用がかかるのか、3,000万円のマンションを売却して4,000万円のマンションに住み替えるケースを例にシミュレーションしてみます。

■売却(3,000万円)にかかる費用

| 費用項目 | 金額(概算) |

|---|---|

| 仲介手数料(税込) | 約105.6万円 |

| 印紙税(軽減税率) | 約5,000円 |

| 登録免許税(抵当権抹消) | 約0.2万円 |

| 司法書士手数料 | 約2万円 |

| ローン一括返済手数料 | 約3万円 |

| 合計 | 約111.3万円 |

※譲渡所得が発生した場合は別途、譲渡所得税がかかります。

■購入(4,000万円)にかかる費用

| 費用項目 | 金額(概算) |

|---|---|

| 仲介手数料(税込) | 約138.6万円 |

| 印紙税(軽減税率) | 約5,000円 |

| 登録免許税 | 約36万円 |

| 司法書士手数料 | 約15万円 |

| 不動産取得税 | 0円(軽減措置適用の場合) |

| 火災保険料 | 約3万円 |

| 住宅ローン事務手数料(借入額の2.2%の場合) | 約88万円 |

| 合計 | 約281.1万円 |

■売却・購入の諸費用合計:約392.4万円

上記はあくまで概算です。物件の状況やローンの借入条件、利用する金融機関によって金額は異なりますが、先のとおり売却にかかる諸費用は売却金額の4%程度、購入にかかる諸費用は購入金額の7〜10%程度が目安です。

マンションの買い替えで使える税金控除特例

マイホームを売却する際は、譲渡所得税が軽減できる控除特例が設けられています。こうした特例の対象となるマイホームは「居住用財産」と呼ばれ、適用を受けるには一定の条件を満たす必要があります。

マイホームが居住用財産と認められるには?

マンションが「居住用財産」として認められるためには、次のいずれかの要件に該当している必要があります。

【居住用財産と認められるマンションの要件】

- 現に自分が住んでいるマンション

- 以前に住んでいて住まなくなってから3年を経過する日の属する年の12月31日までに売却したマンション

ただし、上記の条件を満たしていても、買主が配偶者など特定の親族や同族会社である場合には特例を利用することはできません。また、居住用財産の特例は3年に1度しか利用できないため、過去3年以内にすでに特例を使っている場合は適用されない点にも注意が必要です。

譲渡所得税とは

譲渡所得税とは、マンションを売却したことによる利益(譲渡所得)に課される税金です。 譲渡所得は以下のように算出します。

譲渡所得=譲渡価額-取得費-譲渡費用

先のとおり、譲渡所得にかかる税率はマンションを所有していた期間によって次のように異なります。

| 所有期間 | 所得税 | 住民税 | 合計税率 | |

|---|---|---|---|---|

| 短期譲渡所得 | 5年以下 | 30.63% | 9% | 39.63% |

| 長期譲渡所得 | 5年超 | 15.315% | 5% | 20.315% |

なお、所有期間はマンションを売った年の1月1日時点のものを指します。たとえば、2020年5月1日に購入したマンションを2025年6月1日に売却した場合、実質的な所有期間は5年を超えていますが、売却した年の1月1日(2025年1月1日)時点の所有期間は5年以下(4年8ヶ月)となるため「短期譲渡所得」として扱われます。

・「譲渡所得」に関する記事はこちら

短期譲渡所得・長期譲渡所得の基礎知識!不動産売却で気をつけるべき点も

譲渡所得の確定申告はいくらからするべき? 計算方法も詳しく解説

「マイホーム」の売却で適用になる可能性のある控除特例は、次のとおりです。

3,000万円特別控除

3,000万円特別控除とは、譲渡所得から最大3,000万円を控除できる特例です。たとえば譲渡所得が2,500万円であれば、控除後の課税対象額はゼロとなり、譲渡所得税がかかりません。

・「3,000万円特別控除」に関する記事はこちら

マンション売却で活用可能! 3,000万円特別控除とは?

軽減税率の特例

軽減税率の特例は、譲渡所得のうち6,000万円以下の部分について税率が14.21%(所得税10.21%、住民税4%)に軽減される特例です。

3,000万円特別控除との併用も可能です。ただし、3,000万円特別控除は所有期間を問われませんが、軽減税率の特例は所有期間が10年を超えるマイホームが対象です。

買い換え特例

買い換え特例は、住み替え先の不動産を売却するときまで譲渡所得への課税を繰り延べられる特例です。非課税となるわけではありませんが、売却時点での税負担を抑えられるため、住み替えの資金計画を立てやすくなります。

買い換え特例も、所有期間が10年を超えるマイホームが対象です。

・「買い換え特例」に関する記事はこちら

居住用財産の買換え特例とは?併用できない特例と適用要件をわかりやすく解説

控除特例と住宅ローン控除の併用は不可

上記の3つの控除特例は、いずれも住宅ローン控除と同時に適用できないためご注意ください。住宅ローン控除とは、住宅ローンを利用して住まいを購入した場合に、年末時点のローン残高の0.7%を所得税(一部、住民税)から控除できる制度です。

控除額は数百万円に及ぶこともあるため、新居で住宅ローン控除を利用する予定がある場合は、どちらを適用した方が有利かを事前にシミュレーションしたうえで判断することが大切です。

譲渡損失が生じた場合の控除特例

譲渡損失が生じた(譲渡所得がマイナスになった)場合、譲渡所得税は課されませんが、 次の2つのケースでは譲渡損失の損益通算及び繰越控除の特例が適用できる可能性があります。

- マイホームの買い換えで譲渡損失が生じたケース

- 住宅ローンが残っているマイホームを売却して譲渡損失が生じたケース

給与などの所得と損益通算ができ、控除しきれなかった分は翌年以後3年内に繰り越して控除することができるため、所得税などの節税になります。

・「譲渡損失」に関する記事はこちら

不動産売却時の節税方法とは?譲渡損失が出た場合の特例活用法も解説

住み替え先はマンションと一戸建てどっちにする?

マンションから住み替える際には、再びマンションを選ぶか、一戸建てに移るかを検討する必要があります。両者にはそれぞれ特徴があり、ライフスタイルや家族構成、将来の計画に応じて適切に判断することが大切です。

住み替え先を選ぶポイント

住み替え先を選ぶ際には、家族構成やライフスタイル、予算、立地条件などを総合的に考慮することが大切です。加えて、思い描くライフプランや通勤・通学の利便性、周辺環境、建物の性能や管理状態、資金計画なども考慮して検討しましょう。

マンションに向いている人

- セキュリティを重視する人

- 共用部分の維持管理を任せたい人

- 交通や生活の利便性を優先する人

- 広さよりも立地や快適さを求める人

- 駐車場や外構の管理を避けたい人

マンションはセキュリティが高く、管理が行き届いている物件が多く、一戸建てに比べて安心感を得やすく維持・管理の負担が少ない住まいです。立地面でも、駅に近い場所や商業施設が充実したエリアに建てられるケースが多く、通勤・通学や日常生活のしやすさを重視する方に適しています。

住戸面積は戸建てに比べてコンパクトになりやすいものの、管理のしやすさや暮らしの快適さ、利便性の良さを優先したい人に合った選択肢といえるでしょう。ただし、購入すれば管理組合の一員となり、修繕計画や規約に基づく意思決定に参加する立場になります。管理を任せられる安心感がある一方で、共同生活の一員としての責任を持つことも理解しておく必要があります。

戸建てに向いている人

- プライバシーや独立性を重視する人

- 庭や外構など屋外空間を活用したい人

- 増改築やカスタマイズを考えている人

- 生活音の影響を避けたい人

- 家族が多い、または将来増える予定がある人

戸建ては、隣家や上下階と直接つながらないため、プライバシーや独立性を確保しやすい住まいです。集合住宅特有の生活音に悩まされにくく、静かな環境で暮らしたい人に適しています。

また、庭や駐車スペース、外構など屋外空間を自由に使える点も特徴です。ガーデニングや子どもの遊び場、ペットの飼育など、生活の幅を広げやすいでしょう。建物についても、自分の裁量で増改築やリフォームが可能です。将来の家族構成の変化やライフスタイルの変化に合わせて、住まいを柔軟にカスタマイズできる点は戸建てならではです。

ただし、維持管理や修繕はすべて自己責任で行う必要があるため、管理の手間や費用を見越しておくことが欠かせません。自由度が高い反面、建物のメンテナンスや外構の手入れといった負担がある点を理解しておくことが大切です。

・「マンションと戸建て」に関する記事はこちら

マンションと戸建てはどっちが人気?どっちが売れる?メリット・デメリット・ランニングコストを徹底比較

マンションの住み替えを成功させるポイント

マンションの住み替えを成功させるためには、いくつかの重要なポイントがあります。とくに次の3つは、スムーズかつ後悔のない住み替えを実現するための鍵となります。

複数の不動産会社に査定を依頼する

マンションがいくらで売れるかは「不動産会社次第」といっても過言ではありません。査定額に加え、売却戦略やサービスは各社で異なり、在籍する担当者の知識や実績も大きく異なります。

1社だけの査定では相場を正確に把握しにくく、比較する基準もないため、適正な条件で売却できているかどうかの判断が難しくなります。マンションが売れるスピードや金額は、新居の予算や購入のタイミングにも大きく影響します。

複数の不動産会社に査定を依頼し、査定額や売却プランを比較したうえで依頼先を選ぶことが、住み替えを有利に進めるための第一歩といえるでしょう。

・「不動産会社の選び方」に関する記事はこちら

家を売るならどこがいい? 不動産会社の選び方のコツを伝授

マンション売却の不動産仲介業者の選び方を徹底解説

優先順位を付ける

新居に求めることとして、価格や立地、間取り、築年数などさまざまな条件があるでしょうが、予算の中ですべての条件を満たす物件を見つけるのは容易ではありません。そのため、何を最も重視するかという優先順位を明確にしておくことが大切です。

通勤時間を短縮したいのか、子どもの教育環境を重視するのか、将来のメンテナンス費用を抑えたいのかなど、自分にとって譲れない条件を整理しておきましょう。

綿密な資金計画を立てる

住み替えでは、売却と購入の両方で諸費用がかか最低ラインが明確であれば、値下げが必要になった局面や価格交渉が入った際も冷静かつ迅速に判断でき、売却活動が長期化するリスクを抑えられます。ります。売却にかかる仲介手数料や税金、購入にかかる諸費用、引っ越し代、さらに仮住まいが必要な場合はその費用も考慮する必要があります。また、新居の住宅ローンの返済と併せて、管理費や修繕積立金も無理なく支払っていけるかを確認しておきましょう。

住み替えにかかる諸費用や新居にかかる費用だけでなく、将来的な収入の変化や修繕積立金の値上がりなども見据えることが大切です。今の住まいがいくらで売れるかによっても資金計画は変わってくるため、住み替えを検討している方はまず不動産会社に査定を依頼することから始めましょう。

・「資金計画」に関する記事はこちら

不動産売却の資金計画のポイントは? 査定額・諸費用・税金を知って計画的な売却・住み替えを

売却価格の最低ラインを決めておく

住み替えをスムーズに進めるうえでは、売出し価格だけではなく、売却価格の最低ラインを決めておくことをおすすめします。最低ラインが明確であれば、値下げが必要になった局面や価格交渉が入った際も冷静かつ迅速に判断でき、売却活動が長期化するリスクを抑えられます。

最低ラインを決める際は、住宅ローンの残債や諸費用、新居の購入予算を踏まえ、「この価格を下回ると資金計画が成り立たない」というラインを事前に整理しておきましょう。

住み替え先の「トータルコスト」を把握する

新居を選ぶ際は、購入価格だけでなく入居後にかかるランニングコストも含めたトータルコストで比較するようにしましょう。固定資産税や都市計画税、室内のリフォームや修繕費、構造躯体のメンテナンス、マンションであれば毎月の管理費・修繕積立金、駐車場代など、購入後にかかる費用は多岐にわたります。

こうした費用は、購入時や当初の想定から増額する可能性もあります。とくに近年は、地価や建築費、人件費などが顕著に高騰していることから、購入時点では月々の負担が少なく見えても、長期的には家計への影響が大きくなることがあります。

購入時の建物の状態や管理状態から、将来的な費用負担や値上げがある程度推測できることもあります。インスペクションなども活用し、建物の劣化状況や修繕の必要箇所を事前に把握しておくことで、購入後の予期せぬ出費を抑えられる可能性があります。

・「インスペクション」に関する記事はこちら

インスペクションとは?メリットや費用、注意点、自治体の補助金を解説

マンションの住み替えでよくある失敗事例と回避策

マンションの住み替えは、マンションの売却と新居の購入をほぼ同時進行で進める複雑な取引です。事前によくある失敗のパターンを知っておくことで、不要なトラブルやコストを避け、スムーズな住み替えを実現しやすくなります。

売り出し価格が高すぎてなかなか売れない

「少しでも高く売りたい」という気持ちから相場よりも高い価格で売り出してしまい、買い手がつかないまま売却活動が長期化するケースは少なくありません。売り出しから時間が経つほど物件の鮮度は落ち「なぜ売れていないのか」という不信感や疑念が持たれやすくなってしまいます。

結果として値下げを余儀なくされ、当初から適正価格で売り出した場合よりも低い価格での成約になってしまうこともあります。

回避策

マンションは、高く売り出せば高く売れるというものではありません。時間的に余裕があれば強気な価格設定をするのもひとつの戦略ですが、その場合もいつまでに売り出し価格を見直すかという判断基準を事前に決めておくことが大切です。

1社のみに査定依頼して相場を見誤る

査定を依頼するのが1社のみだと、その査定額が相場と乖離していても気づけません。中には、媒介契約を締結してもらおうと、わざと売れるはずもない高額の査定額を提示する不動産会社も存在します。

また、不動産会社によって得意なエリアや物件種別が異なるため、1社だけでは自分の物件に最適なパートナーを見つけられない可能性もあります。

回避策

必ず複数の不動産会社に査定を依頼するようにしましょう。とはいえ、10社や20社に依頼するのは現実的ではありません。効率的に進めるためにも、最低でも3〜4社、多くても5〜6社程度に絞って依頼し、査定額だけでなく売却戦略や実績、担当者の対応なども比較したうえで依頼先を選ぶことをおすすめします。

売却と購入のタイミングがズレる

売却が想定より遅れて仮住まいが長引いたり、逆に気に入った新居が先に見つかったものの売却が進まず購入を断念したりと、売却と購入のタイミングのズレは住み替えでよく起こるトラブルのひとつです。仮住まいやダブルローンの期間が長引けば余計なコストがかかるだけでなく、精神的な負担も大きくなります。

回避策

場当たり的に進めるのではなく、売り先行・買い先行・売り買い同時進行のどの方法で進めるかを事前に明確にし、それぞれのリスクを理解したうえでスケジュールを組みましょう。また、売却保証や立替払制度などのサービスを活用することで、タイミングのズレを補うことも可能です。

新居選びで妥協する

想定より早く売却できたり、仮住まいが長引いたりすると、焦るあまり新居選びで妥協してしまうケースもあります。仮住まいのコストや精神的なプレッシャーから判断が鈍り、入居後に後悔することも少なくありません。

回避策

新居に求める条件の優先順位をあらかじめ整理し「譲れない条件」と「妥協できる条件」を明確にしておきましょう。また、売買のタイミングを合わせようとすることで、新居選びで妥協してしまうこともあります。

仮住まいを挟むと出費がかさんでしまいますが、納得のいく新居を選ぶための時間を確保するという意味では、仮住まい期間を挟むのも決して悪いことではありません。売却はとくにコントロールしにくい取引です。タイミングを無理に合わせようとするよりも、売却・購入それぞれにしっかりと時間をかけたほうが、結果として納得度の高い住み替えにつながることもあります。

資金計画が甘い

売却価格と購入価格だけを見て資金計画を立てた結果、諸費用や仮住まいのコスト、引っ越し代などを見落としてしまうケースもあります。また、新居入居後の管理費・修繕積立金の負担や将来的なランニングコストの値上がりを考慮していないと、住み替え後に家計が苦しくなることもあります。

回避策

資金計画を立てる際は、必要に応じてファイナンシャルプランナー(FP)に相談しましょう。住み替えには一定の費用がかかることに加え、住み替え後は多くの場合、月々の支出も大きく変わります。住み替え後の生活を見据えた長期的な視点で資金計画を立てることが、経済面での失敗を防ぐうえで何より大切です。

・東急リバブル「無料FP相談会」

マンションの住み替えでよくある質問

マンションの買い替えでは、住宅ローンの残債や売却の成否、住み替えの進め方など多くの方が不安に思いやすいポイントがあります。ここではとくに多い3つの質問を取り上げ、基本的な考え方を整理しました。

マンションの住宅ローンが残っていても買い替えられますか?

住宅ローンが残っていても買い替えは可能です。ただし、基本的に引き渡し時までにローンを完済しなければなりません。完済できない場合は、住み替えローンを利用したり、任意売却という特別な方法でマンションを売却したりする必要があります。

・「任意売却」に関する記事はこちら

任意売却とは?競売や通常売却との違いやメリットとデメリットを解説

マンションが売れるか心配なのですが……

マンションが売れるまでに一定の期間がかかるため、余裕を持ったスケジュールを組むことが大切です。また、売れない場合に備え「売却保証」を利用するのも一案です。売却保証をつけることで、売れなかった場合に限り、不動産会社にマンションを買い取ってもらうことができます。

売り先行・買い先行・同時進行のうちどの手順で買い替えればいいですか?

どの手順が適しているかは、物件の条件や資金計画、売主の意向次第です。マンションの住宅ローンが残っている場合は「売り先行」が適していることが多いですが、新居とマンションのローン返済が重なる期間があっても問題ない場合は「買い先行」も検討してみましょう。同時進行はローン返済が重複する期間がなく、今のマンションから直接新居に引っ越せますが、2つの取引の決済日を合わせることが難しく、不動産会社の協力が不可欠です。

まとめ

マンションの住み替えは、その後のご家族の生活に大きく影響する一大局面です。住み替えのタイミングは、築年数や修繕積立金の増額時期、市場動向を参考にしつつも、自身のライフスタイルの変化に合わせて判断することが大切です。

予算や住宅ローンの状況に応じて「売り先行」「買い先行」「売り買い同時進行」の中から最適な方法を選び、場合によっては「売却保証」や「立替払制度」などのサービスの活用も検討しましょう。

この記事のポイント

- マンションを住み替えるベストなタイミングは?

家族構成や年齢の変化などの事情に加え、築年数の経過による資産価値の下落や修繕積立金の増額、市場価格や金利の動向などを判断材料とすると、売り時を逃さず有利に住み替えを進められるでしょう。

詳しくは「マンションを住み替えるベストなタイミングは?」をご覧ください。

- マンションの住み替えの手順を教えてください。

マンションを売って家を買う住み替え方法は「売り先行」「買い先行」「売り買い同時進行」の3つに大別されます。

詳しくは「マンションを住み替える3つの手順」をご覧ください。

- マンションの住み替えにかかる費用はどれくらい?

マンションの売却には売却金額の4%程度の諸費用が、購入には購入金額の7〜10%程度の諸費用がかかります。

詳しくは「マンションの住み替えにかかる費用」をご覧ください。

不動産購入なら東急リバブル

14日以内に登録された最新物件をご紹介!

マンション・一戸建て・土地の購入をご検討なら東急リバブルにご相談ください。

新着物件検索はこちら