不動産投資の6大リスク一覧!未然に防ぐ方法とは?

ざっくり要約!

- 不動産投資で成功させるためには、リスクの把握と徹底した事前調査が必要

- 不動産投資のリスクをゼロにすることはできないが回避策はある

不動産投資は収益性が安定していることから、多くの投資家に注目されています。しかし、見過ごせないリスクも存在することから「やめとけ」と言われることも少なくありません。ただ、不動産投資のリスクは、回避することも可能です。

そこで本記事では、不動産投資における主なリスクとその回避策を解説します。

目次

不動産投資の6大リスクと回避策

不動産投資が「やめとけ」と言われる理由は、他の投資商品と比較して投資額が大きいからです。空室リスクや金利上昇リスクなども伴うため、不動産投資を成功させるためには事前に回避策を知っておく必要があります。

不動産投資の主なリスクと回避策は、下記の通りです。

| 不動産投資の6大リスク | 回避策 |

|---|---|

| 1. 空室リスク | ・人口増加が見込めるエリアで物件を探す ・周辺相場に合わせて家賃を設定する |

| 2. 滞納リスク | ・入居審査を厳しくする ・管理会社の「滞納保証」を利用する |

| 3. 老朽化リスク | ・修繕積立金を準備しておく ・築浅物件への買い替えを検討する |

| 4. 資産価値下落リスク | ・長期的な需要が見込める物件を選ぶ ・定期的にメンテナンスを行う |

| 5. 金利上昇リスク | ・固定金利を選択する ・繰上返済を視野に入れて余剰資金を準備しておく |

| 6. 自然災害リスク | ・火災保険と地震保険に加入しておく ・ハザードマップを活用する ・投資物件の耐震設計を確認しておく |

1.空室リスク

投資物件を運用している間の収入は、原則として借主からの賃料のみです。賃貸物件に空室が生じると収入が途絶えてしまうため、空室率を低減させることは、安定した収益や投資の成功に不可欠な要素です。

回避策

・人口増加が見込めるエリアで物件を探す

・周辺相場に合わせて家賃を設定する

事前調査を徹底して、賃貸需要が高いエリアの物件を探せば空室リスクを回避しやすくなります。具体的には、駅から徒歩圏内であるほか、近隣にスーパーや医療施設、公園などがあり、生活しやすい環境であれば入居者が決まりやすくなるでしょう。

とはいえ、相場より高い賃料に設定してしまうと、入居者は遠のきます。広さや間取り、築年数が近く、競合となる物件のリサーチも徹底し、常に賃料を含めて物件の魅力を維持・向上を意識し続ける必要があります。

2.滞納リスク

| 2022年度におけるエリア別の滞納率(%) | ||

| エリア | 月末での1ヶ月滞納率 | 月末での2ヶ月以上滞納率 |

| 首都圏 | 0.4 | 0.2 |

| 関西圏 | 3.3 | 1.1 |

| その他 | 2.3 | 0.8 |

| 全国 | 0.8 | 0.3 |

出典:公益財団法人日本賃貸住宅管理協会「第27回 賃貸住宅市場景況感調査(2022年4月~2023年3月)」

日本賃貸住宅管理協会の調査によれば、2022年度の家賃滞納率は、1ヶ月滞納が全国で0.8%、2ヶ月以上の滞納は0.3%です。

借主が賃料を払ってくれない場合は、当然ながら損失が生じてしまいます。賃料の未払いが続くとキャッシュフローが悪化するため、ローンの返済も難しくなるでしょう。また、家賃を督促しても、すぐに支払ってもらえるとは限りません。すぐに強制退去させるのも難しいことから、家賃滞納は空室以上に厄介な問題ともいえます。

回避策

・管理会社の「滞納保証」を利用する

・入居審査を厳しくする

最も有効な回避策は、賃貸管理会社の「滞納保証」を利用するという手段です。滞納保証とは滞納が発生した場合に管理会社が家賃を立て替えるという仕組みです。手数料はかかるものの、家賃滞納時も収入減が避けられます。

また、入居審査を厳しくすることも有効な対策です。入居者の勤めている会社や年収、信用情報などから信用力を審査しましょう。連帯保証人を立ててもらったり、保証会社を利用したりすることも、リスクの低減に役立ちます。ただし、審査を厳しくしすぎると今度は空室率が上昇してしまうため、塩梅には注意が必要です。

3.老朽化リスク

不動産は築年数が経過するほど老朽化していくため、定期的に修繕・メンテナンスを行う必要があります。屋根や外壁などの共用部分に加え、住宅設備などの修繕にも費用がかかります。物件の老朽化は避けられないものの、劣化が進むと入居者が集まりにくくなるため、リスクと捉えて回避策を講じる必要があるでしょう。

回避策

・修繕積立金を準備しておく

・築浅物件への買い替えを検討する

新築または築浅物件を購入した場合は、修繕計画をもとにした修繕積立金を準備しておくと良いでしょう。一棟アパートや一棟マンション、一戸建ては、屋根や外壁、ベランダなどの修繕費が高額になるため、計画的に費用を準備しておく必要があります。

一方、区分所有物件の場合は、これまでの修繕履歴や今後の修繕計画、修繕積立金額などを購入前に確認しておくことが大切です。適切なタイミングで大規模修繕を実施しておらず、修繕積立金も不足している場合は、一時金を徴収されたり、修繕積立金が値上げとなったりするリスクがあります。

また、大規模修繕や老朽化によって空室率が上がってきたと考えられるタイミングで、築浅物件に買い換えるのも老朽化リスクの回避策として有効です。購入時よりも資産価値が下がっていれば損失が生じてしまう可能性がありますが、空室リスクや家賃下落リスクを考慮すると、長期的に見れば損失が抑えられることもあります。

4.資産価値下落リスク

不動産投資では、賃料収入による「インカムゲイン」と物件売却益による「キャピタルゲイン」が見込めます。安定してインカムゲインが得られていたとしても、売却時に損失が生じてしまえば、投資全体の収益はマイナスになってしまうおそれがあります。資産価値の下落は、物件の老朽化や周辺地域の人口減少などによって引き起こされます。

回避策

・長期的な需要が見込める物件を選ぶ

・定期的にメンテナンスを行う

最も有効な回避策は、長期的な需要が見込める物件を選ぶことです。再開発が計画されている地域や、人口減少がなだらかな地域では、資産価値の維持または上昇が期待できます。事前調査を行う場合は、地方自治体のホームページで発表されている「再開発情報」や「将来人口推計」を確認すると良いでしょう。

また、資産価値を下げないためには、定期的にメンテナンスを行うことも大切です。「定期的」にメンテナンスすることで、賃貸需要の維持・向上にも期待できます。

5.金利上昇リスク

不動産投資ローンなどで融資を受ける場合は、金利上昇による返済額の増加に注意が必要です。変動金利でローンを組んでいる方は、金利上昇局面では返済額増加によるキャッシュフローの悪化が懸念されます。

ただし、多くの金融機関では、急激な返済額の上昇を避ける目的として「5年ルール」や「1.25倍ルール」を設けています。5年ルールとは、金利上昇局面でも「5年間は返済額が変わらない」というものです。また1.25倍ルールとは、5年目以降に返済額が増加する場合でも「前回の返済額の1.25倍を上限とする」ルールです。これらのルールにより、返済額の増加を一定期間おさえられます。

しかし、急激な返済額の上昇が避けられたとしても、金利が上昇した分の利息を払わなくていいというわけではありません。金利上昇によって利息額が返済額より多くなってしまった場合、未払利息が発生するおそれがあります。

一般的に未払利息に対して利息がかかることはありませんが、未払利息が蓄積すると、返済期間が終わったあとも返済を続けなければならないことにもなりかねません。また、一部のネット銀行には5年ルールや1.25倍ルールがないこともあるためご注意ください。

回避策

・固定金利を選択する

・繰上返済を視野に入れて余剰資金を準備しておく

金利上昇によるキャッシュフローの悪化を回避したい場合は、固定金利を選択することをおすすめします。変動金利は低い金利で融資を受けられる一方で、余剰資金の準備不足によりローン返済が難しくなる恐れがあるからです。

一方、「返済額を上げたくはないけど低金利で借り入れたい」という場合は、金利上昇に備えた余剰資金を準備したうえで変動金利を選択すると良いでしょう。金利が上昇したとしても、一部繰り上げ返済してローン残債を減らせば、返済額を据え置くことも可能です。

6.自然災害リスク

不動産投資では、地震や台風、洪水などの自然災害もリスクとなり得ます。特に、近年は震災や水災が激甚化しています。マンションであっても、倒壊や電気系統や給水設備への浸水により、修繕や清掃費用が発生する場合もあります。

回避策

・火災保険と地震保険に加入しておく

・ハザードマップを活用する

・投資物件の建築確認日および耐震補強工事の有無を確認しておく

自然災害は回避が難しいため、火災保険や地震保険には加入しておきましょう。ハザードマップなどで被害の少ない地域を選ぶこともできますが、被害が少ないとされている都市部でも水災は起こり得ます。局地的な豪雨により下水処理が追いつかないと、内水氾濫により被害を受ける可能性があります。

耐震基準は、建築確認日によって異なります。建築確認日が1981年5月31日以前の物件は「旧耐震基準」で建築されており、現行基準と比較して耐震性が低い可能性があります。また、木造戸建は2000年5月31日にも耐震基準が見直されています。

とはいえ、耐震基準は、あくまで建築基準法上、最低限守らなければならない建築時点の基準です。耐震補強工事を実施している場合もあるため、一概に建築確認時期だけで耐震性は判断できません。

不動産投資はミドルリスク・ミドルリターン

土地や建物は現物資産であり、価値が急にゼロになることはほぼないことから、ミドルリスク・ミドルリターンの投資といわれています。不動産投資で想定されるリスクの多くは、対策することで回避できたり、影響を最小限にとどめたりすることができます。対策には費用がかかることもあるため、リスクとリターンをうまく調整することが大切です。

価値がすぐにゼロになる可能性は低い

不動産投資の魅力は、土地や建物といった現物資産を保有していることです。特に土地は限られた資源であるため、需要の高いエリアでは価値が下がりにくい傾向にあります。

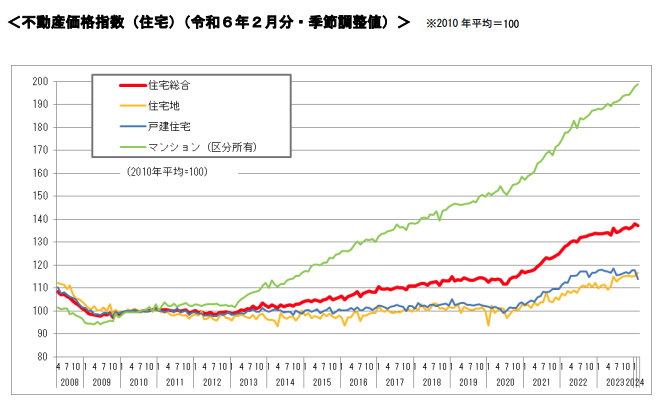

以下のグラフは、国土交通省が公表している不動産価格指数の推移です。

出典:国土交通省「不動産価格指数 (令和6年5月31日公表)」

2013年以降は、住宅地や戸建て住宅、マンションなど、すべての不動産価格が上昇傾向にあります。短期的には価値が下落することがあるものの、現在はインフレが進んでいることもあり、長期的に見ると不動産は価値が下がりにくい資産といえるでしょう。

リスクを避けようと思うと費用がかかることもある

不動産投資では、費用をかけることで避けられるリスクがあります。金利上昇リスクや自然災害リスクなどが典型で、固定金利の選択や火災保険・地震保険の加入により金銭的な負担をすることで、リスクが抑えられます。

不動産への投資を検討している多くの方は、収益を高めるためにできるだけ経費を削減したいと考えるのではないでしょうか。しかし、費用のかけ方によっては、投資収益を高められる場合もあります。かけるべき費用と削減する費用のバランスを意識しましょう。

リスクは知識や調査で避けることも可能

リスクをできるだけおさえたい場合は、事前調査を徹底すると良いでしょう。地方自治体が発表している「再開発情報」や「将来人口推計」などを確認することにより、ある程度の需要は把握できるからです。また知識に自信がない場合は、不動産会社への相談をおすすめします。豊富な経験や専門知識をもとに、最適なプランの提案が受けられることでしょう。

リスクがゼロになることはない

不動産投資のリスクは、費用負担や知識、調査によって回避することもできます。しかし、回避できないリスクも存在するため、リスクがゼロになることはありません。とはいえ、これはどのような投資にも共通することです。経済状況や金利の影響、地域の需要とともに、資産状況や投資の目的などから「どれだけリスクを許容できるか」を考慮し、投資方法や投資対象を選ぶことが大切です。

リスクを下げるなら少額不動産投資も選択肢の一つ

不動産投資のリスクが気になる方は、少額不動産投資を検討すると良いでしょう。REITや不動産クラウドファンディング、不動産小口化商品などの方法であれば、少額から手間なく収益不動産への投資を始められます。

REIT

REITとは、多数の投資家から資金を集め、オフィスビルや商業施設、マンションなどの複数の不動産を購入するものです。不動産投資信託とも呼ばれており、証券取引所で売買できることから、流動性が高い特徴があります。投資対象から得られる売買益や賃料収入を配当として受け取れるため、リスクを分散して安定した収益が見込めます。

専門知識や多額の資金が必要ないほか、管理の手間もかからないため、リスク分散による安定収入に魅力を感じる方へおすすめの投資手法です。

不動産クラウドファンディング

不動産クラウドファンディングとは、インターネットを通じて多数の投資家から資金を募り、特定の不動産へ投資するものです。不動産から得られる家賃収入などが、リターンとして投資家へ分配されます。

REITのように複数の不動産へ投資するわけではないため、リスク分散効果には期待できませんが、不動産投資と同じ感覚で物件を自由に選べる特徴があります。ただし、中途解約できない場合が多いため、流動性を重視する場合はおすすめしません。

不動産小口化商品

不動産小口化商品とは、不動産を分割(小口化)して、投資家が購入しやすいようにしているものです。複数の投資家が事業参加者として任意組合に参加し、共同で金銭を出資することになります。任意組合型のものでは、組合で購入した不動産の賃貸収入から運営支出(管理費や固定資産税など)を控除した額が、原則として毎年分配されます。

また、購入した不動産には所有権があるため、相続対策にも有効です。ただし、中途解約できないものも含まれるため、慎重に商品を選ぶ必要があります。

不動産投資は安定したリターンが魅力

不動産投資は投資額が大きく、さまざまなリスクが想定されることから「やめとけ」と言われることもあります。REITや不動産小口化商品などの少額不動産投資は、リスクが低いものの、リターンも低い傾向にあります。基本的にリスクとリターンは表裏一体ですが、現物不動産投資のリスクは、事前に把握しておけば回避策を講じることが可能です。

不動産投資用物件なら東急リバブルにお任せ下さい。

投資用マンション・投資用アパート・ビル購入など、最新の投資用不動産情報をお届けします。

ワンポイントアドバイス

不動産投資は「やめとけ」と言われることもありますが、投資対象の立地条件や利回りによっては、安定性、収益性という観点から魅力の高い投資であると考えています。土地や建物は現物資産のためインフレに強く、購入時点で資金計画を立てやすいからです。ただし、投資額が大きいことから事前準備は徹底するようにしましょう。自身での判断が難しい場合は、不動産会社へ相談することをおすすめします。豊富な経験と知識を根拠とする「リスクを避けた投資戦略」の提案に期待できます。

この記事のポイント

Q. 不動産投資にはどんなリスクがある?

A. 不動産投資の主なリスクは下記の6つです。

- 空室リスク

- 滞納リスク

- 老朽化リスク

- 資産価値下落リスク

- 金利上昇リスク

- 自然災害リスク

詳しくは「不動産投資の6大リスクと回避策」をご覧ください。

Q. 不動産投資が「やめとけ」と言われる理由は?

A. 投資額が大きく、一定のリスクがあるからです。ただし、しっかり対策すれば、リスクを低減できます。

詳しくは「不動産投資はミドルリスク・ミドルリターン」をご覧ください。

Q.少額不動産投資にはどんなものがある?

A. 少額不動産投資には下記のようなものがあります。

詳しくは「リスクを下げるなら少額不動産投資も選択肢の一つ」をご覧ください。

ライター:三浦 雅也

ライター:三浦 雅也

投資物件収益ランキング