オーナーの認知症による「賃貸経営の凍結」リスクと家族信託による資産防衛策

ざっくり要約!

- 家族信託をすれば認知症による「資産凍結」を回避できる

- 実務の負担は信頼できる家族へ託しつつ、経営権のバトンタッチと収益確保を両立可能

不動産投資を継続する上で、避けて通れないのがオーナー様の高齢化に伴う「資産凍結」のリスクです。

もし認知症などによって判断能力が低下すると、物件の大規模修繕や売却、新たな賃貸借契約の締結さえ困難になることをご存知でしょうか。従来の遺言や成年後見制度だけでは、柔軟な賃貸経営を維持するには限界があります。

そこで今、有効な資産防衛策として注目されているのが「家族信託」です。この記事では、家族信託の仕組みから、投資家の方であれば気になる融資・税金の注意点、共有名義や副業制限への対応まで解説します。

高齢化に伴う賃貸経営の凍結リスク

「人生100年時代」と呼ばれる現代では、賃貸経営を行うオーナー様にとっては新たな課題が浮上しています。それは「資産の凍結」というリスクです。

大切な物件を次世代へ円滑に引き継ぐ前段階で、経営そのものが立ち行かなくなる事態を避けるためには、まず現状を正しく把握することが不可欠です。

「相続対策」だけでは不十分

相続税をいかに抑えるかという「出口の対策」だけでは、現代の賃貸経営を守り抜くことは難しくなっています。相続が発生するより前に、オーナー様が物件を適切に管理・運用するための「判断能力」を失ってしまうリスクもあるからです。

厚生労働省の推計によると、2025年には65歳以上の高齢者の約5人に1人が認知症になると予測されています。

これまでは「死後の遺産分割」が最大の懸念事項でしたが、現在はそれ以前に、オーナー様が「経営上の意思決定を下せない期間」が数年、あるいは十数年にわたって続く可能性が現実味を帯びているのです。

だからこそ、万が一の死後に備える「相続対策」だけでなく、生前の経営能力をいかに補完し、資産を動かせる状態に保つかという視点が、これからの賃貸経営には欠かせません。

「意思能力」の喪失が招く制限

万が一、オーナー様の「意思能力」が不十分であると判断された場合、賃貸経営に関するあらゆる法律行為が厳しく制限されることになります。

不動産の賃貸借契約や売却、大規模修繕といった行為は、すべて本人の正当な意思に基づく「契約」によって成り立つものです。

民法上、意思能力がない状態で行われた法律行為は無効とされるため、第三者の権利や本人の財産を守る観点から、あらゆる手続きがストップしてしまうのです。例えば、以下のような実務が事実上不可能になります。

- 空室が発生した際の、新規入居者との賃貸借契約の締結

- 建物の老朽化に伴う大規模修繕や、バリューアップのためのリフォーム発注

- 介護費用の捻出や資産の組み換えを目的とした、物件の売却手続き

- 老朽化した建物の建て替えや、新たな融資(ローン)の借り入れ

これらはすべてオーナー様ご本人の意思確認とサイン・捺印が必要なため、ご家族が良かれと思って代行しようとしても、法的には認められません。

このように「意思能力の喪失」は、単なる体調不良とは異なり、「物理的な制限」を招きます。このリスクを回避するための仕組み作りが、安定した経営を続けるための鍵となります。

「成年後見制度」における資産運用・処分に対する法的な制約

意思能力が不十分になった際の公的な備えとして、まず検討されるのが「成年後見制度」です。しかし、成年後見制度はあくまで「意思能力が不十分になった人の保護」を第一目的としています。

このため、積極的な収益を追求する不動産投資においては、予期せぬ制約が生じる場合があることも否定できません。ここからは、制度の基本と投資家が知っておくべき法的な制限について解説します。

成年後見制度とは

成年後見制度とは、認知症や精神上の障害などによって判断能力が不十分になった方に対し、法的に権限を与えられた支援者が本人に代わって財産管理や契約行為を行う制度です。

判断能力が低下したオーナー様が、不利益な契約を結んでしまったり、適切な財産管理ができなくなったりすることを防ぐための「セーフティネット」としての役割を担うことができます。

例えば、本人の通帳から介護費用の支払いを行ったり、身の回りの世話に必要な契約手続きを代行したりすることが可能です。また、本人が判断を誤って結んでしまった不当な契約を取り消す権限も与えられます。

成年後見制度はご本人の権利や財産を守る上では非常に強力な制度です。しかし「財産の保全」が最優先されるため、柔軟な資産運用とは性質が異なる点に要注意です。

法定後見制度と任意後見制度

成年後見制度には、大きく分けて「法定後見」と「任意後見」の2種類があり、どちらを利用するかによって、ご家族が関与できる範囲や手続きが変わります。

「すでに判断能力が低下しているか(法定後見)」、それとも「元気なうちに将来に備えて準備しておくか(任意後見)」という、検討を始めるタイミングによって選択肢が分かれるためです。

法定後見制度

判断能力が失われた後に、家庭裁判所が後見人を選任します。必ずしも親族が選ばれるとは限らず、弁護士や司法書士などの専門家が選ばれるケースが多いのが特徴です。

任意後見制度

本人が元気なうちに、将来の支援者(任意後見人)と支援内容をあらかじめ契約で決めておく制度です。公正証書での契約が必要となり、実際に判断能力が低下した段階で家庭裁判所が「任意後見監督人」を選任することで開始されます。

投資家の方にとっては、事前に信頼できる家族を指名できる「任意後見」の方が安心感はあります。しかし、いずれの制度も裁判所や監督人の監視下に置かれるため、完全に自由な経営ができるわけではないことを理解しておくことが必要です。

成年後見人ができること・できないこと

成年後見人は「財産の維持・管理」を担いますが、不動産価値を高めるための「積極的な投資」や「資産の組み換え」は原則としてできません。

後見制度の目的は、あくまで本人の現在の財産を減らさないように守る「現状維持(保全)」にあります。このため、リスクを伴う行為や本人にとって必要性が低いとみなされる行為は、法的に制限されるからです。

できることの具体例としては、税金の支払い、入居者からの家賃回収、建物の維持に最低限必要な小規模な修繕、本人の生活費のための預貯金の引き出しなどが挙げられます。

一方で、できないことまたは非常に困難なことは、節税を目的としたアパートの建て替えや新規物件の購入、積極的なリノベーション、親族への贈与などです。

もう一つ、家庭裁判所の許可が必要なこともあります。本人が居住している自宅の売却などは、裁判所の許可が必須です。また、投資用物件であっても、売却の合理的な理由(本人の介護費用が不足している等)がなければ認められないことも少なくありません。

賃貸経営において、市場環境に合わせた柔軟な空室対策や資産の売却を行いたいと考えていても、後見制度の下では「守り」の一辺倒にならざるを得ません。この「積極的な経営ができない」という点が、不動産オーナー様にとっての最大の制約となります。

「家族信託」を活用した資産防衛スキームとは

成年後見制度の制約を知ると、「では、どうすれば大切な物件を守り続けられるのか」と不安を感じる方も多いでしょう。その解決策として、多くの不動産オーナー様に選ばれているのが「家族信託」です。

家族信託とは

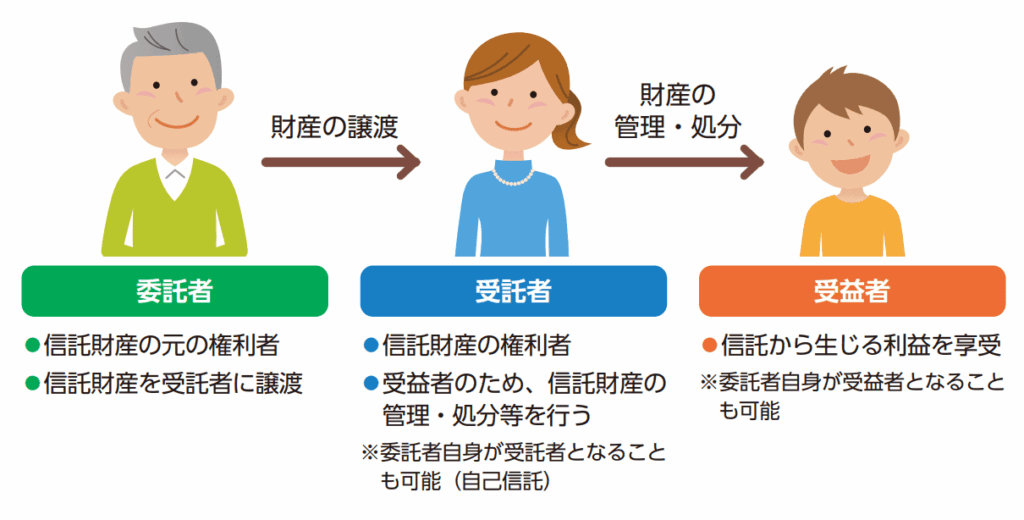

家族信託とは、一言でいえば「信頼できる家族に、特定の目的(賃貸経営の継続など)のために財産の管理・処分権限を託す契約」のことです。

この制度の最大の特徴は、一つの財産が持つ権限を「管理する権利(名義)」と「利益を受け取る権利」に切り分け、別々の人に持たせることができる点にあります。

家族信託は、主に以下の3つの役割で構成されます。

- 委託者(財産を持つ人):信託財産の基の権利者

- 受託者(管理する人):受益者のため、信託財産の管理・処分等を行う人

- 受益者(利益を得る人):信託から生じる利益を享受する人

例えば、父(委託者)が息子(受託者)にアパートの管理を託し、家賃収入は父(受益者)が受け取り続ける、という設計が一般的です。

このように役割を分担することで、オーナー様は「収入」を確保したまま、体力や判断能力が必要な「実務」だけを信頼できる家族に任せられます。

家族信託と成年後見制度の違い

家族信託と成年後見制度の決定的な違いは、「財産を動かす自由度」と「目的」にあります。成年後見制度は本人の財産を減らさないための「保全」が目的ですが、家族信託は契約で定めた「目的」を達成するために、資産を積極的に活用することが可能だからです。

管理の柔軟性

後見制度では難しい「将来のための建て替え」や「攻めのリノベーション」も、家族信託なら信託契約の内容に盛り込んでおくだけで、受託者の判断でスムーズに実行できます。

監督の有無

後見制度の方は、家庭裁判所などの監督を受け、毎年の報告義務があります。一方で、家族信託は基本的に家族間での話し合い(および信託監督人の設置など)に基づき、自律的に運営可能です。

開始時期

後見制度は判断能力の低下後からですが、家族信託は元気なうちから開始し、スムーズに経営を移行させられます。

家族信託は経営権を次世代へ移譲しつつ、収益を確保できる

家族信託を活用すれば、オーナー様としての「経済的メリット」を一切損なうことなく、現場の「経営責任」だけを次世代へ引き継ぎできます。

信託契約によって、登記上の名義(管理権限)を受託者に移しても、実質的な所有権(受益権)はオーナー様の手元に残るため、贈与税などの大きな負担を抑えつつ、実務のバトンタッチができるからです。

高齢のオーナー様が「最近、入居者対応や建物の修繕判断が負担になってきた」と感じた際、家族信託を組成します。

例えば、息子様を受託者にすれば、以降の入居者募集や修繕契約、納税などの事務作業はすべて息子様の名義で行えるようになります。

収益物件の「共有名義」トラブル回避と二次相続対策

家族信託は、不動産経営における「共有名義による意思決定の停滞」を防ぎ、さらに次の次の代までの承継先を法的に指定できる唯一に近い手段です。

通常、複数の相続人で物件を共有すると、一人の反対で売却や修繕ができなくなりますが、家族信託なら「収益を得る権利」は複数人に分けつつ、「管理する権限」を一人の受託者に集約できるからです。

例えば、3人の子に平等に収益を分けたい場合、共有名義にするのではなく、長男を受託者(管理者)とし、3人を受益者(収益を得る人)とします。これにより、経営判断は長男が一人で行い、利益だけを3人で分配可能です。

そのほか、遺言では「妻に相続させた後、その次は長男に」という指定はできません。しかし、家族信託(受益者連続型)なら「自分が亡くなったら妻、妻が亡くなったら長男」と、数代先までの承継ルートを設計できます。

公務員や会社員の「副業制限」への対応と家族信託の活用

家族信託は、勤務先の副業規定が気になる公務員や会社員の方が、法的にクリーンな状態で不動産投資を継続・開始するための有効な手段となり得ます。

多くの副業規定では「自ら経営・管理に携わること」を禁じていますが、家族信託によって「経営権(受託者)」を家族に移し、本人は「利益を得る立場(受益者)」に徹することで、実質的な事業運営から切り離されるためです。

親からアパートを引き継ぐことになった公務員の方が、自ら大家として管理を行うと「自営」とみなされ承認が必要になる場合があります。

ここで配偶者を受託者とする家族信託を組めば、対外的な管理・運営主体は配偶者となります。本人は単なる受益者として家賃を受け取るだけです。

結果的に、株式投資で配当を得るのと近い形になり、服務規定上のリスクを大幅に低減できる可能性が出てきます。

キャリアを守りながら、大切な家族の資産を毀損させずに維持・運用したい方にとって、家族信託は非常に戦略的な活用法と言えます。

なお、実際に活用する際は、各自治体や勤務先の規程、および弁護士・司法書士等の専門家への確認が必須です。

・「副業」に関する記事はこちら

サラリーマンでも始められる?副業としての不動産投資ガイド

不動産投資は副業にならない? 副業禁止でも不動産投資はできるのか

・「公務員による不動産投資」に関する記事はこちら

公務員が不動産投資するには許可が必要? 認められる3つの条件とは

家族信託の導入手続きと金融機関への対応

家族信託の仕組みやメリットを理解した後は、具体的にどのような手順で進めるべきか、実務的なステップが気になるところではないでしょうか。特に、賃貸経営には「金融機関」との連携が欠かせません。

家族信託の流れ

家族信託の手続きは、現状の把握から始まり、契約の締結、そして登記による名義変更まで、大きく5つのステップで進めていきます。

- コンサルティングと設計

家族で「誰が、どの物件を、どう管理し、誰が収益を得るか」を話し合い、設計図を作ります。 - 信託契約書の作成

司法書士などの専門家と共に、法的に有効な契約文案を作成します。 - 公正証書による締結

公証役場で公証人の立ち会いのもと、契約書を公正証書にします。これにより、将来的な「言った・言わない」の争いや無効リスクを回避します。 - 信託登記

物件の所在地を管轄する法務局で、不動産の名義を委託者から受託者に変更する登記を行います。 - 信託口口座の開設

管理する家賃収入などを分けるための専用口座を作り、運用を開始します。

信託契約の締結および登記にかかる費用

家族信託の導入には、専門家への報酬や実費(税金)など、ある程度の初期費用がかかることを念頭に置いておく必要があります。具体的な費用は以下の通りです。

登録免許税

不動産の固定資産税評価額に対し、土地は0.3%(現在は軽減措置あり)、建物は0.4%の税金がかかります。

公証役場の手数料

信託する財産の評価額に応じて数万円〜十数万円程度必要です。

専門家報酬

契約の設計やコンサルティング費用として、一般的に信託財産の1%程度が目安となります。

借入金がある物件を信託する際の金融機関による承諾事項

ローンが残っている物件を信託する場合、融資を受けている金融機関から事前に「承諾」を得ることが絶対条件となります。

物件の名義が変わることは、金融機関が設定している抵当権(担保)に影響を及ぼすため、銀行との契約(金銭消費貸借契約)上の義務として、無断での名義変更は認められないからです。銀行との調整では、主に以下の2つのパターンが検討されます。

債務引受

オーナー様(委託者)の借金を、管理を引き継ぐご家族(受託者)が引き継ぐ手続きです。

信託内借換

信託契約に対応した特別なローンに変更する方法です。最近では家族信託に柔軟に対応する金融機関が増えていますが、審査には時間がかかるため、早めの相談が求められます。

ローンが残っている物件で家族信託をする場合は、まず融資先に相談し、協力が得られるかを確認することから始めましょう。

注意点:家族信託した不動産所得の「損益通算」に関する制限

税務上の大きな注意点として、家族信託した物件で赤字が出た場合、その赤字を信託外の所得(給与所得や他の物件の所得など)と合算して節税に使う「損益通算」ができないというルールがあります。

例えば、オーナー様が「個人で所有するA物件(黒字)」と「家族信託したB物件(赤字)」を持っている場合、通常ならBの赤字をAの黒字から引いて所得税を抑えられます。

しかし、信託している場合は、Bの赤字は「なかったこと」になり、Aの黒字分にまるごと課税されます。

大規模修繕が予定されている物件や、キャッシュフローが厳しい物件を信託する際は、事前に税理士によるシミュレーションを行い、税務上の不利益がないか確認することが必要です。

実務の鍵となる「信託口口座」の開設と専門家の役割

家族信託を形だけで終わらせず、適正に運営し続けるためには、「信託口口座(しんたくぐちこうざ)」の開設と、専門家による継続的なサポートが欠かせません。

受託者(ご家族)の個人の資産と、預かった信託財産を混同してしまうと、将来的に「使い込み」を疑われたり、受託者の債権者に差し押さえられたりするリスクがあるため、法的に分別して管理する必要があるからです。

信託口口座

「委託者 A 受託者 B 信託口」といった名称で開設される特殊な口座です。受託者が亡くなっても凍結されず、差し押さえの影響も受けにくいというメリットがあります。

専門家の役割

金融機関との交渉、契約書の作成、毎年の確定申告や報告書の作成支援など。不動産業者など資産活用のプロが介在することで、銀行との連携もスムーズになります。

まとめ

不動産投資は長期にわたる事業だからこそ、オーナー様の「もしも」の事態に備える重要性は、収益を守ることと同義です。家族信託は、従来の制度では難しかった「柔軟な経営の継続」と「確実な資産承継」を両立させる非常に有効な手段です。

家族信託は単なる法的な手続きではなく、大切な資産とご家族の未来を守るための「経営戦略」の一環と言えます。しかし、その設計には高度な専門知識と、金融機関・税務当局との緻密な調整が欠かせません。

「自分の物件に最適な信託スキームは?」「ローンがあるけれど進められるだろうか?」と少しでも疑問をお持ちの方は、まずは実務経験豊富なプロに相談することをお勧めします。

東急リバブルでは、不動産活用のプロが、オーナー様お一人おひとりの状況に合わせた最適な資産活用コンサルティングをご提案しています。大切な資産を次世代へつなぐ第一歩として、ぜひお気軽にご相談ください。

不動産投資用物件なら東急リバブルにお任せ下さい。

投資用マンション・投資用アパート・ビル購入など、最新の投資用不動産情報をお届けします。

ワンポイントアドバイス

家族信託は単なる法的手続きではなく、一族の未来を守るための「経営会議」だと捉えてみてください。最も重要なのは、ご本人が元気なうちに受託者となるご家族と「収益をどう役立て、どう資産を守りたいか」というビジョンを共有することです。ご自身の判断能力が低下してからでは、選べる選択肢が激減してしまいます。「まだ早い」と感じる今こそ、プロの知見を借りて対話を始めることが、結果として家族の負担を最小限にする最善の方法となります。

この記事のポイント

Q. オーナーの高齢化のリスクはなんですか?

A. 大切な物件を次世代へ円滑に引き継ぐ前段階で、経営そのものが立ち行かなくなり、「資産の凍結」という事態を避けるためには、まず現状を正しく把握することが不可欠です。詳しくは「高齢化に伴う賃貸経営の凍結リスク」をご覧ください。

Q. 家族信託の導入手続きはどうすれば良いですか?

A. 特に、賃貸経営には「金融機関」との連携が欠かせません。詳しくは「家族信託の導入手続きと金融機関への対応」をご覧ください。

Q. 成年後見制度とはなんですか?

A. 意思能力が不十分になった際の公的な備えとして、まず検討されるのが「成年後見制度」です。しかし、成年後見制度はあくまで「意思能力が不十分になった人の保護」を第一目的としています。詳しくは「「成年後見制度」における資産運用・処分に対する法的な制約」をご覧ください。

ライター:秦創平

ライター:秦創平

投資物件収益ランキング