執筆者プロフィール

ざっくり要約!

- 老後に住み替えにはさまざまな罠が潜んでいるため、事前に対策することが重要

- 老後の住み替えに不安がある場合は不動産会社やファイナンシャルプランナーに相談するのがおすすめ

子どもの独立や定年退職を機に、老後の暮らしを見据えたマンションへの住み替えを検討している方は多いことでしょう。しかし、老後の住み替えは「便利になった」「すっきりした」という成功談がある一方で、思わぬ罠にはまって後悔するケースも少なくありません。

この記事では、失敗しやすい事例や老後の住み替えに潜む5つの罠を具体的に解説したうえで、後悔しないための鉄則を紹介します。「自分には関係ない」と軽視せず、ぜひ住み替えの計画を立てる前にご一読ください。

記事サマリー

老後のマンション住み替えで「後悔した」よくある失敗事例

老後の住み替えは、快適な暮らしを求めて決断するものですが、事前の準備が不十分だと思わぬ後悔を招くことがあります。まずは、起きてしまいがちな3つの失敗事例を見ていきましょう。

事例1:駅近マンションで便利になったが、管理費・修繕積立金で生活費が圧迫された

「子どもが独立したからコンパクトな住まいに住み替えたい」「車に乗らなくなったから駅前の便利な住まいに住み替えたい」といった理由で、老後を見据え、駅近のコンパクトマンションに住み替える世帯は少なくありません。

購入時には「ローンを返済していけるか」という点に目が行きがちですが、マンションの管理費・修繕積立金が増額する可能性もあることも忘れてはいけません。年金収入が中心となる老後の生活において、これらのランニングコストの増加は家計に直結する問題です。

・「管理費」に関する記事はこちら

マンションの管理費の相場は?修繕積立金との違いや高い場合の理由も解説

・「修繕積立金」に関する記事はこちら

修繕積立金ってどうして必要なの?相場や値上がりする理由も徹底解説

事例2:夫婦2人には広すぎるマンションを購入し、掃除や管理が負担に

「子どもや孫が泊まりに来れるように」と、夫婦2人の生活には不釣り合いなほど広いマンションを購入してしまうと、掃除や維持・管理の手間が負担になってしまう可能性があります。

子どもが独立した後の暮らしは、日常的に使う空間が自然と限られてきます。リビングと寝室、水回りさえあれば事足りる生活のなかで、使わない洋室が2部屋・3部屋とあっても、掃除や換気、空調管理の手間だけが増えていきます。60代のうちはこなせていた家事も、70代・80代と年齢を重ねるにつれて体への負担は確実に大きくなっていきます。

広い住まいは光熱費や固定資産税といったランニングコストにも影響します。床面積が大きければ冷暖房効率は下がり、毎月の電気・ガス代は割高になりがちです。また、管理費や修繕積立金も、専有面積が広いほど価格が上がるのが一般的です。

事例3:バリアフリー未対応の中古マンションで、将来の介護に不安を残した

価格の手頃さや立地の良さに魅力を感じ、築年数の古い中古マンションが選択肢にのぼることもあるでしょう。しかし、バリアフリーへの対応が十分でない物件を選んでしまうと、年齢を重ねるにつれて日常生活に支障をきたし、将来の介護に大きな不安を残すことになりかねません。

一概には言えないものの、2000年築以前のマンションは、水回りや玄関に一定の段差があったり、廊下幅が車いすの通行を想定していない設計になっていたりする物件も少なからず見られます。「リフォームすればいい」と考えるかもしれませんが、段差を解消するためのリフォームで床を上げれば、結果として天井高が低くなり、圧迫感が生まれてしまうこともあります。

管理規約や使用細則でリフォームが制限されているケースもあり、自由な改修ができない可能性もあります。とくに共用部は所有者の一存でリフォームすることができないため、エントランスや共用廊下、エレベーターの幅や段差もよく確認しておく必要があります。

・「リフォーム時の注意点」に関する記事はこちら

マンションのリフォーム費用はどのくらい?注意点や補助金も紹介

老後のマンション住み替えに潜む「5つの恐ろしい罠」

失敗事例の背景には、老後の住み替えに特有のリスクが潜んでいます。「自分は大丈夫」と思っていても、知らずにはまってしまいやすい5つの罠を具体的に解説します。

罠1:老後資金がショートする

定年退職後は収入が減少するため、住み替え後に老後資金が不足するリスクも想定しておかなければなりません。

生命保険文化センターの「生活保障に関する調査」(2025年度)によると、夫婦2人で老後生活を送る上で必要と考える最低日常生活費は月額平均23.9万円とされています。仮に老後生活を20年と試算すると、それだけで5,700万円以上が必要になる計算です。

持ち家であれば賃料は不要ですが、メンテナンス・修繕にも一定の費用もかかります。住み替えの購入資金に使い過ぎてしまうと、その後の生活費が圧迫されるリスクがあることを忘れてはいけません。住み替えを検討する際は、購入費用だけでなく、老後の生活費全体を見通した資金計画を立てることが大切です。

・「老後資金」に関する記事はこちら

老後資金はいくら必要?不足額やお金の貯め方を知って老後に備えよう!

持ち家がある夫婦に必要な老後資金はいくら?貯め方や家の活用方法も解説

罠2:高齢になると住宅ローンが通りにくい・組めない

家を購入して住み替えをしようとしても、高齢になってからでは住宅ローンの審査が通りにくく、年齢や収入によっては希望する金額を借り入れできない可能性があります。また、健康状態によってはローンの借り入れ自体が難しくなることも少なくありません。

多くの金融機関では、住宅ローンの借り入れ条件として「申込時の年齢が満70歳未満」「完済時の年齢が80歳未満」といった基準を設けています。借入期間が短くなるほど月々の返済額は増え、収入に対する返済比率が高くなるため、審査のハードルはさらに上がります。

老後の住み替えを検討しているのであれば、有利な条件でローンが組めるよう、なるべく早くから計画を立てて動き出すことが大切です。

・「住宅ローン審査」に関する記事はこちら

住宅ローンの審査が通らない人の特徴は?通らない場合の対策も紹介

50歳で住宅ローンはいくら借りられる?団信はどうする?【返済シミュレーション付き】

罠3:賃貸マンションへの住み替えは「高齢者の貸し渋り」にあう

老後に賃貸物件への住み替えを検討する場合、注意しなければならないのが「貸し渋り」のリスクです。希望する物件を見つけても、高齢であることを理由にオーナーから入居を断られ、思うように住み替えが進まないケースは少なくありません。

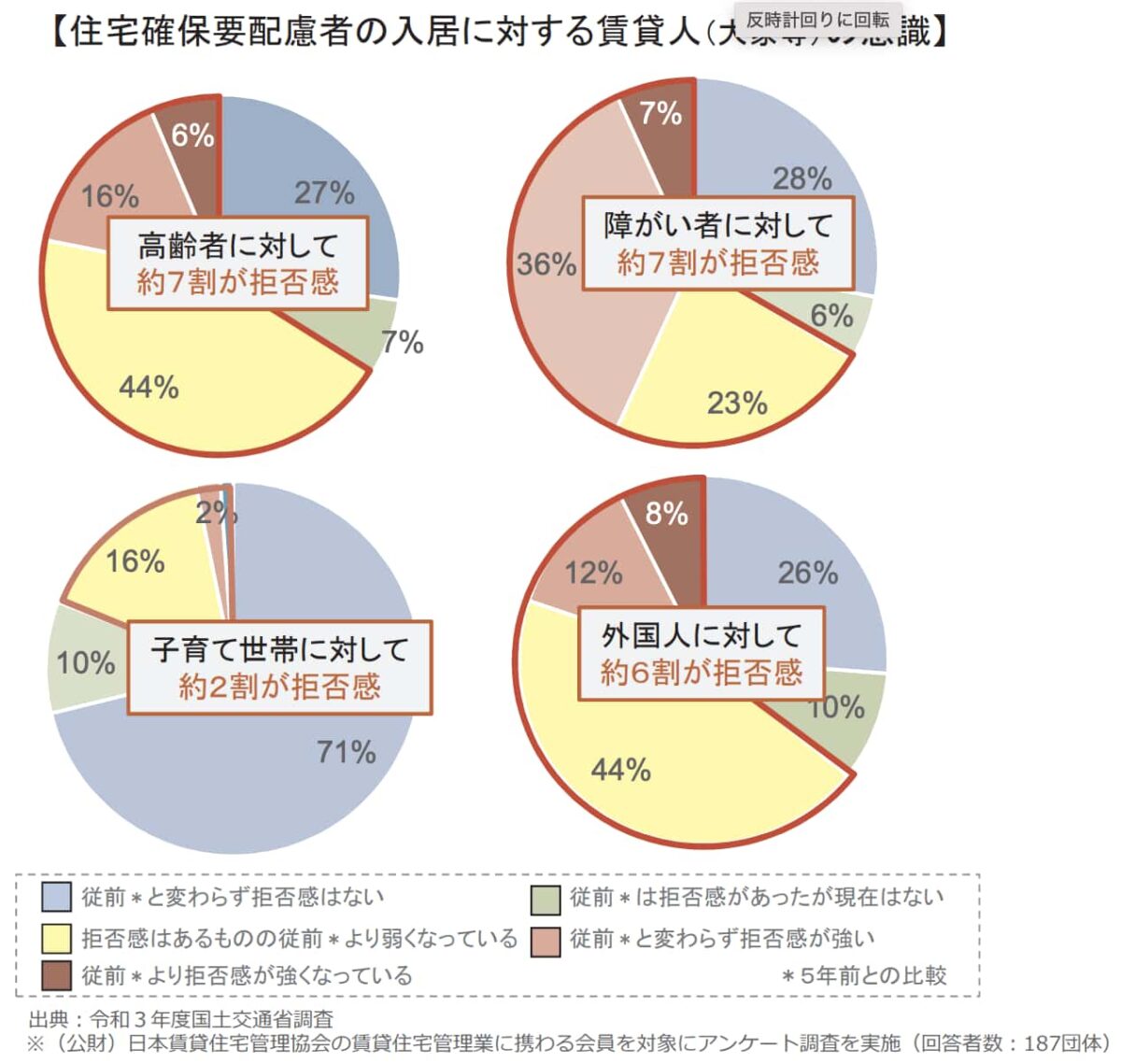

2021(令和3)年の国土交通省の調査によれば、高齢者に対して拒否感を示す賃貸オーナーは約7割。子育て世帯に対する拒否感が約2割、外国人に対する拒否感が約6割であることから、高齢者は賃貸市場においてとくに厳しい目を向けられている層であることがわかります。

オーナーが高齢者への賃貸に慎重になる背景には、病気や介護によって家賃の支払いが滞るリスクへの懸念に加え、孤独死が発生した場合には次の入居者募集時に告知義務が生じ、借り手がつきにくくなるといった事情もあります。

子どもが近隣に住んでいる場合や高齢者専用の賃貸物件を選ぶ場合は、入居審査を通過しやすいこともあります。しかし、連帯保証人を用意できない場合は、そもそも契約に至ることが難しいケースも多く、老後の賃貸への住み替えは、元気なうちから早めに動き出すことが大切です。

罠4:環境の変化(コミュニティの喪失)で孤立してしまう

高齢になってからの住み替えでは、新しい環境になじめず、孤立感が強まるリスクがあります。

長年暮らした地域で築いてきた近所づきあいや人間関係は、引っ越しするとどうしても維持しにくくなります。新たなコミュニティにゼロから溶け込むことは、若い頃に比べてはるかに難しく、気づけば日常的に会話を交わす相手がいないという状況に陥ることも少なくありません。

とくに都心部から地方への住み替えでは、交通や買い物の利便性が大きく下がり、車を手放した後の日常生活に支障をきたすケースもあります。「自然豊かな環境でゆっくり暮らしたい」というイメージと、実際の生活利便性とのギャップが、後悔につながることもあります。

住み替えによって生活環境が大きく変わる場合は、複数回にわたって現地を訪れ、スーパーや医療機関へのアクセス、地域の雰囲気などを実際に確かめることが大切です。引っ越し後の日常生活を具体的にシミュレーションしたうえで、慎重に判断するようにしましょう。

・東急リバブル「住みたい街レポート」

罠5:将来の「相続」で子どもたちに負担を残してしまう

老後の住み替えを検討する際、「自分たちが暮らしやすいか」という視点に目が向きがちですが、将来の相続についても考えておかなければなりません。住み替え先の選び方によっては、子どもたちに思わぬ負担を残してしまうことがあります。

たとえば、郊外や地方の物件に住み替えた場合、将来的に売却しようとしても買い手がつかず、相続した子どもが固定資産税を払い続けながら空き家を抱える可能性があります。人口減少が進む地域では、不動産の資産価値が今後さらに下がる可能性も高く、「負動産」として子どもに引き継がれるケースは現に増加傾向にあります。

また、不動産は現金と異なり、複数の相続人がいる場合に分割しにくいという特徴があります。誰が引き継ぐかをめぐって兄弟間でトラブルが生じたり、売却の手続きに時間と費用がかかったりするケースも少なくありません。老後の住み替えで購入した物件が、思わぬ「相続トラブルの火種」となることもあります。

東急リバブルの相続サポート

不動産相続のことなら、東急リバブルの相続サポートにお任せください。

不動産のプロと相続のプロがトータルサポートいたします。

プロの「相続×不動産」診断はこちら

【比較】老後の住み替え先はマンション?戸建て?シニア向け住宅?

住み替え先の選択肢はいくつかありますが、それぞれにメリット・デメリットがあります。自分たちのライフスタイルや資金計画に合った選択肢を検討しましょう。

| メリット | デメリット | |

|---|---|---|

| 分譲マンション | ・駅近など利便性の高い立地が多い ・セキュリティが充実している ・資産として保有できる | ・管理費・修繕積立金が毎月発生 ・相続時に分割しにくい |

| 賃貸マンション | ・初期費用が抑えられる ・ライフスタイルの変化に応じて住み替えやすい ・相続の負担が生じない。 | ・高齢者への貸し渋りリスクがある ・家賃を支払い続けなければならない ・資産として残らない |

| 戸建て | ・管理費・修繕積立金が不要 ・土地という価値が変動しにくい資産が残る ・自由にリフォームしやすい | ・維持・管理をすべて自分で行う必要がある ・階段など老後の生活動線に不安が残る場合がある |

| シニア向け分譲住宅 | ・基本的にはバリアフリー構造 ・同世代のコミュニティが形成されやすい ・緊急時のサポートが受けられる | ・物件価格が高め ・月々のサービス費用も発生する ・売却時に買い手が限られ、資産価値が下がりやすい |

分譲マンション

分譲マンションは、老後の住まいとして選ばれやすい住宅のひとつです。利便性の高い立地に多く、車なしでも生活しやすい環境が整っています。オートロックや管理体制など、セキュリティ面での安心感も老後には大きなメリットといえます。

一方で、管理費・修繕積立金が毎月発生し、将来的に増額される可能性がある点には注意が必要です。購入時の価格だけでなく、長期的なランニングコストも含めた資金計画が欠かせません。

・「分譲マンション」に関する記事はこちら

資産価値の高いマンションの条件とは?戸建てとの比較も紹介

賃貸マンション

賃貸マンションは、初期費用を抑えながら住み替えられる点が魅力です。生活環境の変化に応じて柔軟に住み替えられるため、将来的に介護施設への入居が必要になった場合でも動きやすいというメリットがあります。また、相続による子どもへの負担が生じない点も、老後の選択肢として評価されています。

ただし、高齢者への貸し渋りリスクがあることから、入居できる物件が見つかりにくい可能性があります。また、分譲マンションであれば住宅ローンを完済すれば月々の住居費を大幅に抑えられますが、賃貸住宅の場合は賃料を支払い続けなければならず、老後の家計を圧迫しやすくなります。

・「賃貸住宅」に関する記事はこちら

家賃10万円がもったいない! 持ち家と賃貸は結局どちらが得なのか

賃貸と持ち家で1300万円の差が?!相場を比較して検証してみた

戸建て

戸建ては、マンションに比べて管理費や修繕積立金が不要で、月々のランニングコストを抑えやすい点が特徴です。ただし、自身で維持・管理していかなければならないことから、マンションと比べて手間はかかりやすいといえるでしょう。

土地という資産が残るため、相続や売却の選択肢が広がりやすい側面もあります。また、区分所有のマンションとは異なり、リフォームの自由度が高く、家族構成や身体機能の変化に対応しやすいともいえます。ただやはり、2階建て・3階建ての場合は、どんなにリフォームしても将来的に生活動線の不便さが増す可能性は否めません。

シニア向け分譲住宅

シニア向け分譲住宅は、高齢者の暮らしを想定して設計された物件で、基本的にはバリアフリー構造であり、緊急時の対応サービスなども充実しているのが特徴です。同世代のコミュニティが形成されやすく、孤立のリスクを軽減できる点も大きな魅力といえます。

ただし、物件価格は一般的なマンションより高めに設定されていることが多く、月々の管理費やサービス料も発生します。また、将来的に売却しようとしても買い手が限られるため、資産価値が下がりやすい点には留意が必要です。

・「シニア向け分譲住宅」に関する記事はこちら

シニア向け分譲マンションのメリット・デメリットは?費用や中古物件についても解説

高齢者住宅の種類を徹底解説!住宅ごとのサービス内容と費用について

老後のマンション住み替えを成功させる「5つの鉄則」

陥りやすい失敗事例や罠を知ったうえで大切なのは、それをどう回避するかです。後悔しない住み替えを実現するために、ぜひ実践していただきたい5つの鉄則を紹介します。

鉄則1:50代・60代の「体力・気力」があるうちに計画を始める

老後の住み替えは、体力・気力ともに充実している50〜60代のうちから計画を始めることが理想です。給与所得が安定している50代であれば、住み替え時のローン審査も通りやすく、借入可能額も確保しやすい状況にあります。

近年は定年延長や再雇用制度の普及により、60代に入っても現役で働き続ける人が増えていますが、やはり60代に入ったら早めに動き出すことが住み替えを有利に進めるうえでは大切です。

70代になると借入期間が短くなり、収入に対する返済比率が高くなるためローン審査のハードルは上がります。定年退職後に年収が大きく下がれば、借入可能額もその分低下してしまいます。また、健康状態が悪化すると団体信用生命保険に加入できず、そもそもローンの借り入れ自体が難しくなるケースもあります。

家の売買や引っ越しは、物件探しから契約、各種手続き、引っ越しなど、想像以上に体力と気力を消耗します。「老後のことはまだ先」と先送りにせず、元気に動ける50〜60代のうちから情報収集と資金計画を始めておくことが、後悔しない住み替えへの第一歩です。

・「団体信用生命保険(団信)」に関する記事はこちら

団信とは?住宅ローンとの関係や仕組みをわかりやすく解説

住宅ローンの団信に入れない人はどうする? 告知すべき病気・疾患と対応策を伝授

鉄則2:10年後・20年後の「介護・医療」を見据えた物件選びをする

老後の住み替えで物件を選ぶ際は「今の自分が暮らしやすいか」だけでなく、「10年後・20年後の自分が暮らし続けられるか」という視点を持つことが大切です。60代で住み替えた物件に、70代・80代になっても住み続けることを前提に考えると、選ぶべき物件の条件は自ずと変わってきます。

まず優先したいのが、バリアフリー対応と医療機関へのアクセスです。段差のない室内、手すりを設置できる廊下やトイレ、緊急時にも安心なエレベーターの有無は、将来の介護を見据えると欠かせないチェックポイントです。また、かかりつけ医や総合病院への距離・交通手段も、通院が増える高齢期には生活の質に直結します。

次に重要なのが、日常の買い物や移動のしやすさです。車を手放した後でも徒歩や公共交通機関で生活が完結できる立地かどうか、スーパーや薬局が近くにあるかどうかは、老後の暮らしを長く支える大切な条件となります。

・東急リバブル「住みたい街レポート」

鉄則3:購入後の「ランニングコスト(管理費等)」を含めた資金計画を立てる

マンションへの住み替えを検討する際は、購入価格や月々のローン返済額だけでなく、購入後に毎月発生するランニングコストを含めた資金計画を立てることが欠かせません。管理費・修繕積立金・駐車場代などは、ローンを完済した後も払い続けなければならない固定費です。

とくに注意したいのが、修繕積立金の増額リスクです。多くのマンションが採用する「段階増額積立方式」では、新築や築浅の頃は積立金額が抑えられる一方、経年につれて段階的に徴収額が引き上げられます。

近年は建築資材や人件費の高騰も重なり、当初の計画を超える増額や一時金の徴収が行われるケースも増えています。購入時に月1万円台だった修繕積立金が、2万円台、3万円台になるケースも決して珍しくありません。

管理費については、これまで修繕費のように値上げされることは多くありませんでしたが、昨今は光熱費や人件費などありとあらゆるものの値段が上がっているため、値上げを迫られるケースも出てきています。

資金計画を立てる際は、長期修繕計画書を取り寄せ、修繕積立金の将来推移を確認するとともに、管理組合の財政状況や積立金の過不足についても必ずチェックするようにしましょう。「月々の返済は問題ない」ではなく「20年後も無理なく払い続けられるか」という視点で、老後の収入と支出のバランスを長期的に見通すことが、後悔しない住み替えの鉄則のひとつです。

鉄則4:子どもや家族と「将来の相続」について事前に話し合う

老後の住み替えは、自分たちの暮らしやすさを追求するだけでなく、将来の相続を見据えて検討するようにしましょう。不動産は現金と異なり、複数の相続人がいる場合に分割しにくい資産です。誰が引き継ぐか、売却するかどうか、売却できない場合はどうするかといった問題をあらかじめ家族で話し合っておかないと、相続発生後に兄弟間でのトラブルに発展するケースも少なくありません。

とくに郊外や地方の物件は、将来的に買い手がつかず、固定資産税だけがかかり続ける「負動産」になるリスクもあります。住み替えを検討する段階から、購入する物件の資産価値や売却のしやすさを意識しておくことが大切です。都市部の駅近物件など、需要が見込める立地の物件を選ぶことが、相続時のリスクを抑えることにもつながります。

また、元気なうちに遺言書の作成や資産整理を進めておくことも有効です。不動産の扱いについて家族間で認識を共有し、いざというときに慌てず対応できる状態を整えておくことが、自分自身の安心はもちろん、子どもたちへの最大の配慮といえるでしょう。

鉄則5:不動産売却と資金計画の「プロ(専門家)」に相談する

老後の住み替えは、現在の住まいの売却と新居の購入や賃貸手続きをほぼ同時に進める必要があるケースが多く、資金計画・税務・ローン・物件選びなど、検討すべき要素が複雑に絡み合います。こうした場面では、自己判断だけで進めようとせず、早い段階から専門家に相談することが失敗を防ぐうえで非常に大切です。

まず、現在の住まいの売却については、不動産会社への相談が第一歩です。査定を複数社に依頼することで、自宅の適正な市場価値を把握できます。また、売却のタイミングや方法によって手取り額が大きく変わるため、信頼できる不動産会社と十分に話し合ったうえで進めるようにしましょう。

資金計画については、ファイナンシャルプランナー(FP)へ相談することも検討してみてください。老後の収支シミュレーションや、住み替えに使える資金の上限、ローンの返済計画など、長期的な視点でアドバイスをもらうことで、住み替え後に老後資金が不足するリスクを未然に防ぐことができます。

さらに、相続対策や税務面が気になる場合は、税理士や司法書士への相談も視野に入れましょう。住み替えに伴う譲渡所得税の特例や、相続時の手続きなど、専門的な知識が必要な場面は少なくありません。

・東急リバブル「FP相談」

税金が心配? 無料税務・法律相談会

不動産に関する税務、不動産取引上の法律問題などについて詳しくお答えいたします。

無料税務・法律相談会

まとめ:老後のマンション住み替えは早めの準備とプロへの相談が鍵

老後のマンション住み替えには、管理費・修繕積立金の増額、ローン審査の壁、貸し渋り、コミュニティの喪失、相続トラブルなど、事前に知っておくべき落とし穴が数多く存在します。しかし、これらのリスクは早めに準備を始め、正しい知識を持って臨むことで十分に回避できるものでもあります。

体力・気力・収入がある50〜60代のうちから計画をスタートし、不動産会社やファイナンシャルプランナーなどのプロの力を借りながら、家族とも十分に話し合ったうえで進めることが、後悔しない住み替えへの近道です。老後の住まい選びを先送りにせず、早めの一歩を踏み出しましょう。

この記事のポイント

- 老後のマンション住み替えでよくある失敗は?

管理費・修繕積立金の増額による生活費の圧迫、広すぎる間取りによる管理負担、バリアフリー未対応の物件選びなどが代表的な失敗事例です。

詳しくは「老後のマンション住み替えで後悔したよくある失敗事例」をご覧ください。

- 老後の住み替えに潜む罠とは?

老後資金のショート、相続トラブルなどが想定されます。

詳しくは「老後のマンション住み替えに潜む5つの恐ろしい罠」をご覧ください。

- 老後の住み替えを成功させるには?

50〜60代のうちから計画を始め、不動産会社やファイナンシャルプランナーなど専門家に相談することが大切です。

詳しくは「老後のマンション住み替えを成功させる5つの鉄則」をご覧ください。

ライターからのワンポイントアドバイス

私の両親も老後の暮らしを見据え、50代の頃にマンションを住み替えました。当時は今よりマンション価格が上昇傾向にありながらも、今と比べれば格段に安く、有利に住み替えられました。近年はインフレや金利上昇など、住み替える方にとって決して追い風とはいえない環境が続いています。「もう少し待ってから」と先送りにするほど、条件は厳しくなる可能性があります。まずは不動産会社に相談し、査定してもらったり、自分たちに合う物件を紹介してもらったりしてみましょう。老後の住み替えに正解はありませんが、早めに動き出すことが選択肢を広げるのはたしかです。