- 不動産ソリューション事業部TOP

- お知らせ

- 不動産ニュース

- 2025年12月

2025年12月の不動産ニュース

私たちにとって“情報”を理解し、

精査することは何よりの財産です。

ここでは不動産業界のニュースをお届けします。

最新の内容とは異なる場合がありますのでご了承ください。

2025年12月

-

- 2025.12.26

- 三井不ら、関内の再開発ビル26日に竣工

-

- 2025.12.25

- マンション賃料、東京23区の上昇続く

-

- 2025.12.24

- 2026年のマンション市場予測・首都圏、26年発売は2%増の2・3万戸

-

- 2025.12.24

- 2026年のマンション市場予測・近畿圏、26年発売は3%増の1・6万戸

-

- 2025.12.24

- ラサールと東急不、本牧に26万㎡LMT

-

- 2025.12.24

- 東海圏、金山駅と池下駅が新築賃料高値

-

- 2025.12.23

- 東急、藤が丘で住宅商業の複合10階建て

-

- 2025.12.23

- 11月のマンション市場動向・近畿圏、発売は8・2%減の1588戸

-

- 2025.12.23

- 11月のマンション市場動向・首都圏、発売は14・4%減の1910戸

-

- 2025.12.22

- 税制改正大綱決定、ローン減税5年延長

-

- 2025.12.19

- 東京主要7区はビル需給の逼迫が顕著に

-

- 2025.12.18

- 那覇マンション、ピン立地は坪400万超

-

- 2025.12.18

- 東京が初の2位に、居住や観光など評価

-

- 2025.12.17

- CBRE、26年の不動産投資は活況予測

-

- 2025.12.16

- マンション賃料は想定より上振れ可能性

-

- 2025.12.16

- 三幸、都心ビルの空室率1%割れが視野

-

- 2025.12.15

- 東急不ら、大阪・堺市の再開発協力者に

-

- 2025.12.12

- 森ビル調査、オフィス賃借面積拡大6割

-

- 2025.12.12

- 東京A級ビル、今後5年は年17万坪供給

-

- 2025.12.12

- 東京都心ビルの空室率は9カ月連続低下

-

- 2025.12.12

- 住宅ローン減税、既存拡充し5年延長

-

- 2025.12.10

- 都、住宅地・商業地とも4年連続プラス

-

- 2025.12.10

- 地所リアル、中央・品川区でビル空室減

-

- 2025.12.09

- 新築M年収倍率は地方圏も10倍超え多数

-

- 2025.12.08

- 訪日中国人減少の経済的な影響は限定的

-

- 2025.12.08

- 東急不、再エネ事業拡大へGSJと提携

-

- 2025.12.05

- ローン減税の省エネ基準住宅「維持を」

-

- 2025.12.05

- 健美家、不動産投資家の意識調査を実施

-

- 2025.12.05

- 25年は賃貸住宅市場で家賃上昇が顕著に

-

- 2025.12.05

- 不動研国際指数、大阪とムンバイが躍進

-

- 2025.12.04

- 東急不、円山町に都市型店舗ビルを開業

-

- 2025.12.03

- 税制改正〇×、業界からの要望概ね通る

-

- 2025.12.02

- 東京圏物流施設、空室率5年ぶりの低下

-

- 2025.12.01

- 東京23区の中古M、築浅70㎡超は2億円

-

- 2025.12.01

- 東急不、ブランズを「GX ZEH」化

-

2025.12.26

三井不ら、関内の再開発ビル26日に竣工

―オフィス貸床5万㎡、スタジアムと連動

三井不動産や京浜急行電鉄、東急ら8社がJR関内駅前の市庁舎跡地に建てていた再開発ビル「ベースゲート横浜関内」が26日に竣工する。オフィスや商業施設、国内最大級の常設型ライブビューイングアリーナ、没入型体験施設、ホテルなどで構成する総延床面積約12万8500㎡の複合開発だ。中核のタワー棟は33階建てで延床面積10万269㎡。過半の5万625㎡を占める賃貸オフィスには学校法人関東学院のほか「多様な業種のテナント」(三井不)が入る予定という。開業日は来年3月19日。道を挟み隣接する横浜スタジアムと歩行者デッキでつなぎ、新たな人の流れを作る。

三井不らは19年に市の公募型プロポーザルで事業者に選ばれた。その際に25年度末の開業を目指すと表明。当初の計画通りに施設を竣工した。オフィスや新産業創造拠点などが入るタワー棟、旧市庁舎行政棟を転用したホテル棟、ライブビューイング施設などの店舗棟をスタジアムと連動させながら収益を生む。

タワー棟には横浜市で初の賃貸ラボ&オフィス「三井リンクラボ」も入る。ホテルは星野リゾートの「OMO7横浜」(全276室)。広さ20~73㎡の部屋を1泊1室3・6万円(食事別・税込)から提供する。西側隣接地で三菱地所らが手掛ける「関内駅前北口地区第一種市街地再開発事業」とも将来的に連動させる。

横浜市内では複数の大型開発が動く。横浜駅みなみ東口では日本郵政不動産らが延べ約21・5万㎡の再開発ビルを計画中だ。一方、みなとみらい21地区の「Kアリーナ横浜」隣接地では、ケン・コーポレーションらがホテルや学校、ミュージアムなどの複合ビル「リンケージテラス」を29年にも開業する。

(提供/日刊不動産経済通信)

-

2025.12.25

マンション賃料、東京23区の上昇続く

―アットHとSMTRI、賃貸需要堅調

アットホームと三井住友トラスト基礎研究所(SMTRI)は、25年第3四半期(7~9月、3Q)の全国主要12都市の「マンション賃料インデックス」を共同で公表した。09年1Qを100とする連鎖型総合の賃料指数は、東京23区の129・94㌽(前年同期比7・82㌽増)をはじめ、仙台市の125・29㌽(0・35㌽減)を除いた11都市で前年同期を上回った。

首都圏では東京23区が12四半期連続で過去最高値を更新した。加えて、横浜・川崎市の122・81㌽(5・22㌽増)、千葉西部の121・98㌽(5・00㌽増)、埼玉東南部の122・72㌽(6・42㌽増)も5㌽以上の上昇幅だった。東京都下のみ、わずかに5㌽を下回ったが、115・48㌽(4・91㌽増)まで上昇した。特にファミリータイプは、東京23区の139・62㌽(11・69㌽増)や横浜・川崎市の142・05㌽(14・28㌽増)、埼玉東南部の124・92㌽(10・75㌽増)が2ケタ上昇した。分譲マンション価格の高騰で賃貸に滞留する世帯が増加していて需給が逼迫し、賃料が大きく上昇したとみている。

需給の逼迫による賃料の伸びは、全国では大阪市の139・22㌽(4・25㌽増)や名古屋市の105・10㌽(4・25㌽増)、福岡市の127・98㌽(6・14㌽増)などでみられる。大阪市は、東京23区より緩やかな上昇だが、若年層の人口流入の増加が続いているため、利便性の良い地域の賃貸マンションが選ばれ、足元の需要は堅調に推移しているという。賃貸マンションの供給戸数も増加基調にあることから、需給は逼迫傾向だが、東京に比べて上昇の勢いは緩やかと分析している。

(提供/日刊不動産経済通信)

-

2025.12.24

2026年のマンション市場予測・首都圏、26年発売は2%増の2・3万戸

―本社調べ、25年は2・25万戸の見込み

不動産経済研究所は23日、「2026年の首都圏マンション市場予測」を発表した。2万2500戸前後(対24年比2・2%減)となる25年と比べ、2・2%増の2万3000戸と5年ぶりの増加となる見通し。

供給のエリア別の内訳は、都区部8000戸(対25年見込み比5・9%減)、都下4000戸(33・3%増)、神奈川県4500戸(10・0%減)、埼玉県3000戸(増減なし)、千葉県3500戸(16・7%増)と都下が3割増となるほか、千葉県も増加となる見込みである。

25年1~11月の平均価格は、過去最高値だった24年年間の7820万円と比べ20・4%上昇の9418万円。都心エリアでの大規模タワーの供給によって最高値を大幅に更新し、年間では初の9000万円台となる見込み。26年は都下などが供給を伸ばす一方、都区部が減少してシェアダウンすることによって価格上昇は一服する可能性がある。商品特性のテーマについてはコスト圧縮で目新しさはなく、引き続きZEHマンションなど省エネ関連となる。

25年年間の供給戸数は、都区部8500戸、都下3000戸、神奈川県5000戸、埼玉県3000戸、千葉県3000戸の合計2万2500戸程度を見込んでいる。大規模物件の新規発売が目立った都下が47・0%増と伸ばすほか、都区部や神奈川県も増加となる見込みの一方、千葉県は3割減と落ち込む。また着工は省エネ基準の適合義務化で4月以降の落ち込みが目立っており、1~10月の着工戸数は前年同期比19・0%減の3万5317戸にとどまっている。エリア別では東京都2万1300戸(前年同期比5・0%減)、神奈川県8476戸(34・0%減)、埼玉県3548戸(22・4%減)、千葉県1993戸(47・5%減)と全エリアが減少となった。また在庫は11月末現在で前年同月末比10・1%増の5733戸と増加しているものの、5000戸台を維持している。

今後の首都圏マンションは、建設コストの高騰や住宅ローン金利の上昇といった市況の下振れ要因は存在するものの、都心や近郊エリアの大型タワーの人気に衰えはなく、さらに郊外の大規模物件の供給が市場を後押しする。また集計には含めていないものの定借物件の供給が25年1~11月で1319戸と急増しており、この勢いが26年以降も続く可能性が高い。

(提供/日刊不動産経済通信)

-

2025.12.24

2026年のマンション市場予測・近畿圏、26年発売は3%増の1・6万戸

―大阪市部・大阪府下などで増加見通し

不動産経済研究所が23日まとめた「2026年の近畿圏マンション市場予測」によると、26年の年間発売戸数は25年に比べて3・2%増の1万6000戸程度になる見通しである。

25年は前年比2・4%増の1万5500戸前後となる見込み。契約率は11カ月中9カ月で好調ラインの70%を上回っており、年間では4年連続で70%超の見通し。

都市部の価格高騰によりファミリー層の郊外・広面積需要は引き続き旺盛であり、超高層・投資物件を含め郊外および市内外周部へのシフトの動きが活発化。特に大規模物件が多数予定されている大阪市部、大阪府下、京都市部では増加の見通し。

在庫は11月末で前年同月末比27・0%増の3075戸と増加傾向が続いている。一方、価格上昇を背景に完成在庫は3・9%増の1448戸と相対的に低水準を維持。

金利上昇に加え、外国人を含む投機的購入に対する規制が売れ行き動向に与える影響が懸念される一方、住宅ローン減税延長や50年ローン、残価設定型などの支払額を抑える仕組みは押し上げ材料である。

(提供/日刊不動産経済通信)

-

2025.12.24

ラサールと東急不、本牧に26万㎡LMT

ラサール不動産投資顧問と東急不動産は横浜市中区の本牧ふ頭・南本牧ふ頭隣接地に延床面積約26万㎡のマルチテナント型物流施設(LMT)「(仮称)本牧物流センター(西)」を開発する。首都高速湾岸線・本牧ふ頭インターチェンジ(IC)へ約2・7㎞の場所で、東京都心や羽田空港へのアクセス性も高い。26年1月6日に着工し、28年2月末の竣工を目指す。

事業主体は横浜本牧2プロパティー特定目的会社。設計・施工は東急・京成JV。開発場所は横浜市中区錦町38―8。工業専用地域のため24時間稼働できる。近接するコンテナターミナルと一体的に倉庫を運用することも可能。施設規模はRC一部S造5階建て、延床面積25万8518㎡。

各階にランプウェイを2基ずつ設ける。倉庫は最小約770坪から全床約1・3万坪まで多様なニーズに対応する。1階に冷凍冷蔵設備を配置するほか、別棟として平屋289坪の危険物倉庫も建設する。夏場の熱中症対策として2階から5階に作業用空調設備を導入する。

(提供/日刊不動産経済通信)

-

2025.12.24

東海圏、金山駅と池下駅が新築賃料高値

長谷工ライブネットは、東海圏の沿線・駅別の賃料相場を独自に分析した「東海圏賃貸マンション賃料相場マップ」の25年度版をまとめた。今年から新築物件のみの賃料水準も掲載。コンパクトタイプ(基準面積40㎡)とファミリータイプ(60㎡)の新築賃料がともに、新築と既存を合わせた全体より10%以上高値になったのは、「金山駅」と「池下駅」の2駅だった。

新築の賃料が、全体の賃料より何%高いかを5区分で表記し、新築物件の供給が活発なエリアや新築賃料の水準が分かるようにした。シングルタイプ(25㎡)、コンパクトタイプ、ファミリータイプのすべての新築賃料が全体より5~10%未満高値になった駅は「亀島駅」と「栄生駅」の2駅だった。東海圏の賃料相場は、シングルタイプで「名古屋駅」と「亀島駅」が7万5000円で最高値となった。コンパクトタイプは昨年と同様に「丸の内駅」が10万9000円でトップ。ファミリータイプも昨年同様に「伏見駅」が20万3000円で最高値だった。

(提供/日刊不動産経済通信)

-

2025.12.23

東急、藤が丘で住宅商業の複合10階建て

東急は、東急田園都市線の藤が丘駅(横浜市青葉区)の北側駅前の「藤が丘ショッピングセンター」を、住宅と商業店舗からなる10階建ての複合施設に建て替える。住宅は160戸程度を想定する。分譲か賃貸かは現時点で未定。30年度以降の竣工を予定する。

開発する複合施設の敷地面積は約4100㎡、延床面積は約1万5000㎡。26~29年度に解体工事と新築工事に入る。横浜市と東急、昭和大学(現・昭和医科大学)の3者は、24年春にまちづくり方針「藤が丘駅前地区再整備基本計画」を策定。このほど都市計画が決定され、土地区画整理事業が認可された。ショッピングセンターの建て替えのほか、病院の建て替え、公園や駅前広場の再整備などが行われる。

(提供/日刊不動産経済通信)

-

2025.12.23

11月のマンション市場動向・近畿圏、発売は8・2%減の1588戸

―契約率68・2%で4カ月ぶり70%割れ

近畿圏(2府4県)の11月の新築分譲マンション供給戸数は前年同月比8・2%減の1588戸となり、2カ月連続で前年実績を下回った。

供給戸数をエリア別にみると、大阪市部が15・5%減の283戸、大阪府下が20・1%減の254戸、神戸市部が95・0%減の29戸、兵庫県下が40・7%増の325戸、京都市部が207・7%増の440戸、京都府下が22・2%減の21戸、奈良県が94・4%増の138戸、滋賀県が250・0%増の98戸。

初月契約率は、前年同月比12・7㌽ダウンの68・2%と、4カ月ぶりに好調ラインの70%を下回った。

平均価格は7・8%上昇の5631万円。㎡単価は11・9%上昇の99・8万円。平均価格、単価ともに2カ月連続の上昇。単価は11月としては調査開始(1973年)以降の最高値を更新。11月末時点の販売在庫は3075戸で、24年1月(3265戸)以来の高水準。前月末比156戸の増加、前年同月末比では654戸の増加となった。

12月の供給は1900戸程度となる見通し。

(提供/日刊不動産経済通信)

-

2025.12.23

11月のマンション市場動向・首都圏、発売は14・4%減の1910戸

―価格9181万円で7カ月連続アップ

不動産経済研究所は22日、11月の首都圏(1都3県)新築分譲マンション市場動向を発表した。供給戸数は1910戸で、前年同月の2231戸に比べ14・4%減と、2カ月連続の減少となった。また初月契約率は60・2%で前年同月比では1・3㌽ダウンしている。

供給物件数は148物件と、前年同月の163物件を15物件下回り、100戸以上発売した物件はゼロだった(前年同月1物件)。また全148物件のうち、初回売り出し物件(単発物件を含む)は31物件・685戸で、前年同月の29物件・940戸を物件数で2物件上回るも、戸数では255戸下回っている。供給をエリア別にみると、都区部が2割増と伸ばした一方、都下、埼玉県、千葉県は2ケタ減に落ち込んでいる。都区部は26・2%増の890戸で、シェアは46・6%となっている。

新規供給に対する契約戸数は1149戸で、初月契約率は60・2%。前年同月(61・5%)比1・3㌽ダウンし、8カ月連続で70%を下回った。エリア別では都区部、都下、神奈川県が60%台、埼玉県と千葉県は50%台だった。

戸当たり平均価格は9181万円で前年同月(7988万円)比1193万円(14・9%)の上昇、㎡単価は145・8万円で同(121・4万円)比24・4万円(20・1%)上昇している。平均価格、単価ともに7カ月連続の上昇。エリア別では、都区部、都下、千葉県が平均価格、単価ともに上昇し、都区部はともに2ケタの上昇となった。

平均専有面積は62・95㎡で、前年同月に比べて4・3%の縮小。即日完売は5物件・50戸(シェア2・6%)、フラット35登録物件戸数は1516戸(79・4%)。11月末時点の販売在庫は5733戸で、前月末の5495戸に比べ238戸増加している。

なお、12月には6000戸程度の供給が見込まれる。1~11月の累積発売戸数は、前年同期(1万7184戸)比4・0%減の1万6494戸となっており、25年の年間供給戸数は2万2500戸程度となる見込み。

(提供/日刊不動産経済通信)

-

2025.12.22

税制改正大綱決定、ローン減税5年延長

─新築M短期売買に必要な税制措置の文言

19日、与党税制改正大綱が決定した。年内で期限が切れる住宅ローン減税は、制度を5年延長し、既存住宅の借入限度額や控除期間などを拡充することが決まった。投資用不動産の評価方法の見直しや、非居住者が支払う仲介手数料への消費税課税なども決定した。また、大綱冒頭の「基本的考え方」に、新築マンションの短期売買に今後必要な税制上の措置を講じることが明記された。

住宅ローン減税は、26年入居分から既存住宅の借入限度額を、現行の最大3000万円から4500万円へ引き上げる。控除期間も新築・既存をそろえ13年とした(既存住宅のその他住宅は10年)。床面積要件は現行の50㎡以上から40㎡以上に引き下げる。ただし所得1000万円超世帯と、子育て世帯等の借入限度額の上乗せ措置利用者は50㎡以上に据え置く。災害レッドゾーンに立地する新築は対象から外す。省エネ基準適合住宅への支援は27年末までとなった。

新築住宅の固定資産税の税額減額措置は5年延長となったが、床面積要件が「40㎡以上~240㎡以下」に見直される(現行50㎡以上~280㎡以下)。ただし東京都特別区の特定都市再生緊急整備地域は、下限を「50㎡以上」に据え置く。低未利用地の100万円特別控除特例は3年延長。マンション建替え事業の税優遇特例が、老朽化マンションの新たな再生手法(26年4月施行の法改正で措置)にも対象が広がった。

大綱の「基本的考え方」には「不動産価格高騰への対応(新築マンションの短期売買)」の項目が盛り込まれた。民間で対策が講じられ始めたことに触れつつ「様々な観点を考慮しながら、税制上の措置を含め必要な措置を講ずる」と、27年度以降を見据えた。

(提供/日刊不動産経済通信)

-

2025.12.19

東京主要7区はビル需給の逼迫が顕著に

―地所リアル、25年度上期の市況を公表

三菱地所リアルエステートサービスは17日、25年度上期(4~9月)の東京主要7区(都心5区と品川区、江東区)におけるオフィス市況をまとめた。調査対象月末日時点で募集している区画を対象とした「潜在空室率」は、江東区を除く6区で低下傾向となり、9月末時点の主要7区の空室率は2・82%(4月末比0・88㌽減)。前年同月と比べると2・32㌽低下した。多数の区で空室率は5%を大きく下回り、調査では需給逼迫とみている。

東京主要7区の9月末時点における潜在空室率をみると、千代田区が1・18%と最も低く1%台前半の低水準で推移した。低空室率が続く理由に、都心部のオフィス需要が高い状況で館内増床による空き床消化が進み、マーケットに出る前に次のテナントが決まる事例があるという。また、主要7区の募集賃料は、坪当たり2万7393円(1250円減)で、前年同月より1071円下落。直近1年は概ね横ばい傾向で、人気エリアや高スペックな物件は強気な賃料設定でも成約する一方、競争力の低い物件はリーシングに苦戦する二極化が顕著だ。特に千代田区は、9月末時点で4万591円と主要7区でも突出した水準。

主要エリアは、大丸有・内幸町で5月に14年のデータ集計開始以来、初の坪5万円台を突破。八重洲・京橋・日本橋も8月に5年10カ月ぶりの0%台まで空室率が低下した。渋谷駅周辺や六本木・赤坂なども堅調で、豊洲・晴海のみ回復が鈍い。オフィスは、交流やイノベーション創出の戦略的拠点へと役割が変化し、今後も立地やスペックでの二極化は一層進むと予測。25年度下期も堅調は続き、将来的に28年から29年の大量供給も見据えた拠点戦略が必要とみている。

(提供/日刊不動産経済通信)

-

2025.12.18

那覇マンション、ピン立地は坪400万超

―県外需要旺盛、平均も300万円に接近

25年の都道府県地価調査で、沖縄県は住宅地が全国1位、商業地が全国3位の上昇率をみせた。年間約1000戸の新築分譲マンションが供給される沖縄県において、那覇市の新築マンションの平均坪単価は300万円に近づき、19年の約200万円、22年の約225万円から上昇のペースも上げている。ピン立地では400万円超をつける物件も出ており、市場関係者は今後もマンション価格は上昇の一途を辿るとみる。

マンション価格上昇の背景には、地価上昇のほか、建築費の高騰やここ数年で進出してきた県外デベロッパーとの競争に加え、実入りのよい軍用地の建設需要にゼネコンが流れるという事情もある。

大京沖縄支店長の儀保敦氏は「コロナ前は防衛力強化やホテル需要の高まりでゼネコン確保に苦労し、4物件が一時着工できなくなることもあった。ゼネコンの新規開拓や関係強化を通じ、コロナ以降は2、3社と継続的に付き合っている」と話し、「一定数ホテルも完成し、現在は那覇市内でマンションとホテルの競合はあまりない。ホテル計画地をマンション業者が買うという例も出ている」と話した。

土地の高騰と建築費上昇を吸収するため、同社は展開エリアを那覇市の中心地や駅周辺、北谷町の区画整理されたエリアに絞った。「土地代もコロナ前は1種単価80万円程度の相場だった。今は当社の販売エリアでは100万円でも安く、150万円に近づいている。那覇市内の新築坪単価も300万円超えが多くなった」(同氏)という。

23年から北谷町で展開する「ザ・ライオンズ北谷伊平」(総戸数38戸)は残り1戸となった。坪単価は262万円。購入者は県外と県内で半々だという。また、24年から那覇市で展開する「ザ・ライオンズ首里石嶺」(総戸数54戸)は坪単価265万円で、残り7戸。文教エリアかつ低層用地が多く、マンション供給も少ないエリアであり、地元層の需要が高く、購入者は公務員が多いという。県外購入者は15%ほどだ。

また、26年2月から「ザ・ライオンズ那覇新都心」(総戸数22戸)を販売する。周辺には坪単価400万円の物件もある好立地での展開で、10月中旬からホームページを公開し140件を超える反響を得ている。

大和ハウス工業は、県内で年100~200戸のマンションを供給する。沖縄支店の佐藤佑紀課長は「那覇中心部および西海岸のリゾート地、具体的には恩納村や戦略エリアとする北谷で展開する」と話す。高付加価値化を推進した一方で、価格高騰のため那覇中心部では実需層が取得しにくい環境であり、ファミリー向けの企画を積極的には行っていないという。

「プレミスト首里金城町」(総戸数67戸)は、21年に坪単価約330万円で販売し、11月に申し込み完売となった。首里城公園まで徒歩8分の立地。一般的な平地とは異なる設計・施工上の工夫が求められ施工費の予測が難しいエリアのため、現在の観点では「この土地には手を出さない」(同氏)としている。

23年に販売を始めた長谷工不動産との共同事業「ブランシエラ那覇開南プレミスト」(総戸数193戸)は、那覇市内の相場が坪単価約250万円の時期に坪単価約305万円をつけ、これまでに9割が販売済みとなった。4月に販売したタカラレーベンとの共同事業「ザ・レーベン那覇新都心公園プレミスト」(総戸数61戸)は、坪単価約430万円と同社が沖縄県内で販売してきた新築分譲マンションの中では最も高い坪単価をつけた。これまでに7割が販売済みだ。

いずれも購入者は首都圏の富裕層が多く、約55~80%が県外居住者だ。一方、海外割合は沖縄では2%ほどに留とどまる。海外需要の取り込みには、「都市部や都心の物件が優先的に検討され、相対的に沖縄の知名度が低い。『ジャングリア沖縄』のような施設が沖縄の魅力を発信することに期待する」(同氏)とした。

◎観光客数過去最多で10月稼働率95%以上

沖縄観光コンベンションビューローによると、沖縄県の25年の観光客数は約1088万人と、過去最多だった19年の約1016万人を上回る見通しだ。7月のジャングリア開業やインフラの整備なども後押しとなり、観光需要はさらに増大するとみられる一方、ジャングリアの来場数が伸び悩んでいるという報告もある。

県内で2ブランド6軒1691室を運営するヒルトンは、テーマパークの開発や空港インフラの強化が沖縄の目的地化を進め中長期的な市場拡大につながるとみる。26年4月には306室の「キャノピーbyヒルトン沖縄宮古島リゾート」の開業が控え、今後もラグジュアリーを中心にホテルの出店を加速させる考えだ。利用者は国内が中心だが、近年は台湾、香港、米国なども増え、特に直行便の増加もあり韓国市場が堅調だ。

大和ハウスリアルティマネジメントは、那覇の4施設899室に加え、北部の古宇利島で35室のリゾートホテル「BATON SUITE 沖縄古宇利島」を運営する。「古宇利島」はジャングリアまで車で約20分だが、稼働率やADRへの影響は開業当初に軽微なものがみられたにとどまり、現在は開業前の水準に戻りつつあるという。利用者の海外割合は約10%だ。

那覇の4施設は夏の繁忙期を過ぎた10月の稼働率が約95%以上と好調だ。インバウンド需要は沖縄県内5施設の平均で約30%の水準。足元では中国の渡航自粛によるキャンセルも増えているという。リスク分散のため幅広い集客策をとる重要性も高まっている。

(提供/日刊不動産経済通信)

-

2025.12.18

東京が初の2位に、居住や観光など評価

―森ビル都市調査、首位は不動のロンドン

森ビルの森記念財団・都市戦略研究所(所長=竹中平蔵・慶應義塾大学名誉教授)は17日、毎年実施している「世界の都市総合力ランキング」(GPCI)の25年版を公表した。コロナ禍以降に世界の政治と経済が変化したことが都市評価にも影響。ロンドンが14年連続で首位を守ったが、東京がニューヨークを抜いて初めて2位に浮上した。東京は観光産業の強さや良好な居住環境などが特に評価された。日本の都市では大阪が35位から18位、福岡が42位から40位に上がった。

調査は08年に開始し今年で18回目。経済、研究開発、文化交流、居住、環境、交通アクセスの6分野、72指標で都市の長短を評価した。東京は16年から昨年まで9回連続で3位だったが、ニューヨークが物価高などで居住面の評価を落としたせいもあり逆転した。10位圏内では上海が前回の11位から8位に浮上した。

東京は経済の評価が12位と振るわないものの、訪日客の増加やナイトライフの充実ぶりで文化交流の評点を伸ばし、相対的な物価の安さなどで居住でも高評価を得た。ロンドンは交通と文化交流、ニューヨークは経済など突出した強みを持つのに対し、東京は平均点が高いバランス型の都市と評価された。

調査を主導した市川宏雄・明治大学名誉教授は、東京都心の住宅価格について「世界的にみてまだ安く、国際標準に近づくまで上がる」と展望。建築費の高騰で都市の更新が滞っている影響については「国際競争力が上がらなくなる」と懸念を示す一方、「全ての工事を頑張ることはなく、必要な開発を選別する過程に入った」と指摘。市街地再開発への公的補助を含め、中期的に都市開発の枠組みが変わるとの見方を示した。

(提供/日刊不動産経済通信)

-

2025.12.17

CBRE、26年の不動産投資は活況予測

―25年の過去最大水準と遜色ない見込み

シービーアールイー(CBRE)は16日、26年における日本の不動産市場を展望する「不動産マーケットアウトルック2026」を公表した。マクロ経済、投資、オフィス、ロジスティクス、リテールと各分野を予測。マクロ経済では日本の金利が緩やかに上昇する見通しで、ヘッドオブリサーチ・シニアディレクターを務める羽仁千夏氏は「今週の日本銀行による0・25%の金利上昇の決定を市場は既に織り込んでおり、26年は1回か2回の利上げを想定」と語った。

加えて、羽仁氏は「最近の市場では高市政権による積極財政から財政悪化の懸念と、その先(3回目)の利上げの見通しで、足元の金利は上昇」とみている。一方で金利は上昇局面ながら、不動産投資市場で25年の投資額は6兆円を上回り、過去最大となる見込みだ。26年も25年と遜色ない水準の活況を予想。金融機関の緩和的な融資姿勢が変わらず、オフィスを中心に賃料上昇が続いた影響と分析する。海外の複数のファンドが数年間の投資を継続するほか、国内投資家も不動産取得に積極的。Jリート投資口価格の上昇で公募増資による投資が増えることも想定されるという。

各セクターでは、オフィスが供給量の見込みから26年は空室率1%台の水準を予測する。大阪も今後の供給が少なく、名古屋は26年に大型供給が控えるが高稼働の見通しで、三大都市圏で需給が大きく緩む可能性は低く、賃料も上昇基調とする。物流施設は首都圏で空室率が高止まるが立地の厳選で需要は波及し、実質賃料は上昇傾向を想定。全国の中心繁華街のリテール市場は、東京や大阪などで出店意向が強く賃料が上昇。出店機会の確保へ、テナントによる物件の賃借に加えて、取得の検討が増える可能性を指摘した。

(提供/日刊不動産経済通信)

-

2025.12.16

マンション賃料は想定より上振れ可能性

―三菱UFJ信、投資環境の変化が影響

三菱UFJ信託銀行は、マンションの賃料上昇が不動産投資市場の環境変化によって賃料成長が想定を上回って進む可能性を見通すレポートをまとめた。ここ15年間のマンション賃料の上昇率は28%にとどまるが、分譲マンション価格は新築で114%、中古も112%と2倍以上の価格まで大幅に上昇した。分譲価格と賃料上昇で勢いに差がある理由を、不動産投資市場でキャップレートの「低下」が主な要因と分析。キャップレートが「横ばい」または「上昇」の際に、賃料は想定より上振れる可能性があると指摘した。

近年におけるマンション賃料の上昇は、工事費や用地取得費などコスト上昇、居住者の賃金上昇、新築分譲マンションの価格上昇などが頻繁に言及されてきたが、レポートでは不動産投資市場の環境変化に注目している。キャップレートは、リーマン・ショック後の09年にピークとなった後、金融緩和下で投資市場に資金が流入したことによって低下が続いてきた。10年以上にわたるこの期間は、投資家からみると利回りが低下したことによって、期待される賃料に比べて高い価格でないと物件購入が難しくなっていった。一方で、利回りの低下によって居住者は、割安な賃料でマンションを賃借できた期間とみられる。

レポートでは、足元でキャップレートが「低下」から「横ばい」に変化しており、投資家が建築費を含むコスト上昇を賃料に反映しやすい構造になったと捉えている。25年から29年までの5年間で、雇用環境と物件供給費用を用いると東京23区の賃料上昇率は13%と予測されるが、これまでコスト上昇を吸収してきたキャップレートの「低下」が止まっているため、2割程度の賃料上昇も想定できると算出した。

(提供/日刊不動産経済通信)

-

2025.12.16

三幸、都心ビルの空室率1%割れが視野

三幸エステートは、11月の全国主要都市におけるオフィス需給動向をまとめた。東京都心5区の1フロア面積200坪以上の賃貸オフィスビルの空室率は1・13%(前月比0・25㌽減)だった。潜在空室率は2・62%(0・17㌽減)で、ともに9カ月連続で低下傾向。特に、空室率は20年9月以来の1%を下回る状況が視野に入りつつあるという。共益費込の募集賃料は、坪当たり3万1423円(296円増)だった。

今関豊和チーフアナリストは「都心部の需給バランスの引き締まりを受けて、交通利便性が課題の湾岸部へもオフィス需要が滲み出している」とみている。都心5区それぞれの動向をみると、千代田区と渋谷区の1%割れに続いて、最も高い中央区で1・58%と21年3月以来の1%台に突入し、コロナ禍前と同様の低空室率で推移している。募集賃料も上昇傾向となっているという。募集面積は28万4059坪で、2カ月連続の20万坪台となった。

(提供/日刊不動産経済通信)

-

2025.12.15

東急不ら、大阪・堺市の再開発協力者に

東急不動産を代表者とする企業グループは、南海高野線・堺東駅(大阪府堺市)西側に計画される市街地再開発事業の事業協力者にこのほど選定された。構成企業は三菱地所レジデンス、関電不動産開発。同駅徒歩4分の北瓦町一丁地区に、地域の核となるような商業、サービス施設、都市型住宅の複合ビルを建てる。29年度に着工する計画だ。

東急不らは北瓦町一丁地区再開発準備組合(榎本弘一理事長)とともに土地利用計画をまとめ、都市機能が円滑に更新されるよう後押しする。対象区域の面積は約1・0ha。用途地域は商業地域。建ぺい率は80%、容積率400%。都市再生緊急整備地域に指定されている。26年度の都市計画決定、27年度の組合設立、28年度の権利変換計画認可を目指す

施設に配置する機能のうち、住宅はファミリーや若年層らも住めるようなものとし、同じ建物に子育て支援機能も併設する。地域に密着した店舗などを誘致し、地元商店街との共存を促す。敷地内の広場はイベントスペースとしても活用する。

(提供/日刊不動産経済通信)

-

2025.12.12

森ビル調査、オフィス賃借面積拡大6割

―増床意向が5年連続増、増額改定も普及

森ビルは「25年東京23区オフィスニーズに関する調査」の結果を11日に発表した。調査は9月に行い、コロナ禍以降では6度目。今回は「新規賃借予定あり」と答えた企業の割合は27%、賃借面積を増やす割合は60%と、ともに前回調査よりも2㌽上がった。面積を増やす割合は5年連続で高まった。一部の優良ビルに多くの需要が集まる傾向が顕著になったほか、光熱費や人件費などの上昇もあり、賃料増額を許容する企業も増加。直近の改定で増額のあった割合は前回調査の73%に対し、過去6年間で最も高い89%に上昇した。

東京23区に本社を置く大企業ら1749社が回答した。同社のテナント以外の企業に意向を聞き、都心5区を中心に非製造(50%)、製造(25%)、IT(16%)、金融(8%)などが答えた。調査では「新規賃借予定あり」と答えた470社のうち、賃借予定時期は1年以内が101社(28%)、2年以内が60社(17%)など。賃借理由の上位3つは「好立地ビルへの移転」「業容・人員拡大」「設備グレードの高いビルに移る」。コロナ禍の20~22年に比べ、賃料を下げたり働き方の変化に対応したりする動機は減少した。

移転先希望(23~25年の平均値)は大型再開発が多い「日本橋」(18%)、「丸の内」(17%)、「大手町」(16%)、「虎ノ門」(14%)、「八重洲」(13%)などの順に多い。同社は都区部における25~29年の総供給量を459万㎡と予想。そのうち特に供給が多い「日本橋・八重洲・京橋」(99万㎡)や「大丸有」(71万㎡)などに床需要が集まる傾向があった。同社営業本部オフィス事業部の平野文尉部長は「人材採用を強化するためにグレードの高いビルを求める企業が増えている」としている。

(提供/日刊不動産経済通信)

-

2025.12.12

東京A級ビル、今後5年は年17万坪供給

―コリアーズ、テナントの内定は早期化

コリアーズ・インターナショナル・ジャパンは、グレードAオフィスビルの建設計画を集計したオフィスの新規供給の見通しを公表した。東京は、都心5区などオフィス集積地で基準階面積が概ね300坪以上の物件を対象として、26~30年の5年間における年平均供給面積は16万6800坪(21~25年の年平均比4万3100坪増)と算出した。特に29年の供給量は25万坪を上回る見通しで、直近で供給量の多かった23年をも超える供給量と予測している。

建設コストが上昇する環境下で開発計画に見直しが入る事例などもあるが、東京では開発プロジェクトの採算が見合う計画とするため、大規模開発が続く傾向がみられる。川井康平リサーチ責任者は「日本橋・八重洲・京橋では、グレードAビルの半分近くが築10年以内の築浅ビルとなる可能性がある」と開発による新規供給が活発なエリアを指摘する。また、川井氏は「新規供給量は増えるが、棟数が増加傾向ではない」と1棟で3万坪を超える大規模オフィスの床が、今後の供給で大きな割合を占めるとする。

需要動向は、25年時点で既築のグレードAオフィスの空室率は過去最低に近付き、賃料上昇も加速している。26年竣工予定のビルは、竣工1年前で内定率が既に7割ほど。25年でも竣工1年前の内定率は50%台だったため、テナント内定は早期化したと分析する。

全国のビジネス地区で今後5年間のグレードAオフィスの年平均供給面積は、大阪が5500坪(3万3300坪減)、名古屋が8200坪(4500坪減)、福岡が8800坪(1万3500坪減)。これから計画が具体化する可能性はあるが、建設費や賃料とのバランスで、ここ5年間より供給量減少の見込みだ。

(提供/日刊不動産経済通信)

-

2025.12.12

東京都心ビルの空室率は9カ月連続低下

三鬼商事は11日、全国主要都市の11月時点におけるオフィスビル市況をまとめた。東京都心5区にある基準階面積100坪以上の主要な貸事務所ビルは、平均空室率が2・44%(前月比0・15㌽減)だった。自社ビルからの移転や分室などの大規模成約があり、新築ビルも1棟が満室で稼働を始めたことなどから、全体で空室率が低下した。共益費を原則含まない平均賃料は、坪当たり2万1308円(47円増)だった。

区ごとの動向をみると、港区を除いた4区で空室率が低下した。千代田区の1・49%(0・16㌽減)と渋谷区の1・88%(0・16㌽減)は1%台、中央区の2・90%(0・47㌽減)と新宿区の2・75%(0・28㌽減)は2%台だった。ビル内の増床による成約などが進んで、空室率は低下傾向。港区のみ大規模ビルへの移転による大型解約や縮小などがあり、空室率は3・02%(0・08㌽増)と若干上昇した。賃料は、千代田区の2万2974円(95円増)、港区の2万1213円(76円増)、渋谷区の2万4256円(5円増)の3区が小幅に上昇した。

(提供/日刊不動産経済通信)

-

2025.12.12

住宅ローン減税、既存拡充し5年延長

─床面積、子育て特例利用なら50㎡のまま

26年以降の住宅ローン減税の概要が判明した(表)。25年末で期限が切れる制度を30年末まで延長するとともに、既存住宅の拡充に重点を置いた改正を行う方針。控除率0・7%は維持。「省エネ基準適合住宅」は、27年末で支援を終了する。床面積要件は、新築住宅・既存住宅ともこれまでの原則50㎡以上を「40㎡以上」に引き下げるが、借入限度額の特例を利用した子育て世帯等は従来通り50㎡以上のままとなる。政府・与党はこの内容を、近く公表する26年度税制改正大綱に反映させる考え。

これまで新築と既存は、借入限度額や控除期間などの取扱いで大きな差があった。現行制度の新築の借入限度額は、長期優良で4500万円(子育て世帯等は5000万円)。省エネ性能に応じて段差がつけられ、省エネ基準適合では3000万円(4000万円)。一方で、既存住宅の借入限度額は、長期優良~省エネ基準適合まで性能の高低は関係なく3000万円、その他住宅は2000万円。

ストック活用重視社会に向けて、既存の扱いが大幅にテコ入れされる。26年からは、既存も新築と同様に省エネ性能によって借入限度額に段階をつけ、ZEH水準以上は500万円引き上げて3500万円とする方針だ。これまで新築にしか適用されなかった子育て世帯等(19歳未満の子がいる世帯または夫婦いずれかが40歳未満の世帯)への借入限度額の上乗せ特例も、既存でも適用できるようにする。

控除期間も、新築・既存のイコールフッティングの考えが働く。これまでは新築13年・既存10年だったところ、26年からは、既存のその他住宅を除いて「13年」で統一が図られる。

床面積要件は、業界が要望していた「40㎡以上」へ新築・既存とも引き下げる。ただし、合計所得1000万円超の世帯と、借入限度額の子育て世帯等への上乗せ特例の利用者は、従来通り「50㎡以上」のまま据置く。子育て世帯等に対しては、ゆとりある住宅の取得を政策では支援したいという意向が示されている。上乗せ特例を利用しない子育て世帯等は「40㎡以上」となる。

2050年カーボンニュートラルを目指す政府方針のもと、住宅ストック全体の省エネ性能の引上げの考えも色濃く出た。省エネ性能の区分で新築では最低ラインとなっている省エネ基準適合住宅は、28年から住宅ローン減税の対象から外す。経過措置として27年末までに建築確認を受けた省エネ基準適合住宅は、28年から借入限度額2000万円、控除期間10年。

防災の観点から、住宅ローン減税に初めて立地要件も設けられた。災害レッドゾーン(土砂災害特別警戒区域など)に立地する新築住宅は、26年からは適用対象外となる。建替えや既存住宅などは引き続き対象。

(提供/日刊不動産経済通信)

-

2025.12.10

都、住宅地・商業地とも4年連続プラス

―23区の建物全体の平均築後年数30・7年

東京都はこのほど、1975年から毎年発行している、東京の土地に関する価格の推移や利用状況をはじめ、土地に関する各種の最新情報を掲載する「東京の土地2024(土地関係資料集)」を取りまとめた。1月1日時点での地価動向は、東京都全体で住宅地が対前年+5・7%、商業地が同+10・4%だった。いずれも4年連続のプラスとなった。

24年中の23区全体の土地取引は、件数10万247件(23年9万2221件)、面積852万3000㎡(同810万㎡)といずれも増加。このうち法人が譲受側となった取引についても件数、面積ともに増加した。

24年1月1日時点における23区内の事務所(銀行を含む)床面積は約9670万㎡で、対前年で約42万㎡増加した。54%を占める都心3区は2年連続の増加。都心5区と区部が減少に、周辺18区は増加に転じた。

24年中の23区内の事務所着工床面積は約190万㎡で、前年から約34万㎡増加した。都心3区、新宿区+渋谷区は前年を上回り、周辺18区は前年を下回った。

24年1月1日時点における23区全体の1960年代以前に建てられた事務所床面積は約628万㎡と約6%を占めた。都心3区では約407万㎡で、約8%を占めた。

23区の建物全体の平均築後年数は30・7年、住宅・アパート28・5年、住宅・アパート以外31・6年。拠点等各地区周辺の事務所床の平均築後年数は、池袋36・8年、上野・浅草33・0年、新宿32・4年、錦糸町・亀戸31・4年、活力とにぎわいの拠点地区群30・6年、渋谷27・4年、旧都心地区等26・9年、大崎26・6年、品川25・7年、臨海23・9年、秋葉原23・7年。

(提供/日刊不動産経済通信)

-

2025.12.10

地所リアル、中央・品川区でビル空室減

三菱地所リアルエステートサービスは9日、11月末時点の東京主要7区における貸オフィスビルの需給動向をまとめた。延床面積3000坪以上のテナントビルで募集中の全フロアを対象とした、募集中面積の割合を現す潜在空室率は、都心5区で1・85%(前月比0・11㌽減)、品川区と江東区を加えた主要7区で2・32%(0・14㌽減)に低下。特に中央区の2・52%(0・59㌽減)、品川区の2・89%(0・44㌽減)は、20年9月以来62カ月ぶりに2%台となった。

潜在空室率は、千代田区が1・08%(0・10㌽減)と1%目前まで低下。港区も2・12%(0・04㌽減)と低下した。賃料は、共益費を含む坪当たり平均募集賃料が、都心5区で3万1630円(765円増)、主要7区で2万7077円(435円増)だった。

調査では、25年度上半期のオフィス移転の傾向もまとめている。主要エリアの移転事例は港区が過半数で、「港区内」「既存ビル(1980年代~90年代竣工)から築浅ビル」が多いという。再開発の進行や超大型ビルの竣工が影響したとみている。

(提供/日刊不動産経済通信)

-

2025.12.09

新築M年収倍率は地方圏も10倍超え多数

―カンテイ、東京は新築と中古が同水準

東京カンテイは8日、24年の新築マンションと築10年の中古マンションで面積70㎡に調整した平均価格を、各都道府県別の平均年収で割った「年収倍率」をまとめた。新築マンションの年収倍率は、全国で10・38倍(23年比0・29㌽増)だった。最高は、東京都の17・00倍(0・78㌽減)。続いて神奈川県が14・04倍(0・98㌽増)、京都府の13・89倍(0・49㌽減)、大阪府の13・68倍(1・86㌽増)が並んだ。地方圏はリゾート物件の多い北海道、長野県、沖縄県が10倍を上回り、新潟県の10・04倍(0・32㌽増)や鹿児島県の10・16倍(3・17㌽増)なども10倍に達した。

上席主任研究員の髙橋雅之氏は「新築マンションが、大衆的なマス層向けからアッパー層を意識した商材に、大都市圏に限らず地方圏でも変化した」と分析する。首都圏では、千葉県が9年ぶりに10・70倍(1・09㌽増)と10倍を上回るなど1都3県に加えて、三大都市圏では愛知県や奈良県も10倍を超えた。地方圏では、新潟県や鹿児島県に加えて、福島県、栃木県、岡山県、熊本県などが10倍以上となった。

中古マンションの年収倍率は、全国で7・55倍(0・07㌽増)だった。最高だった東京都は16・90倍(1・79㌽増)と、23年から1割以上の上昇幅となった価格によって、ほぼ新築マンションと同水準の倍率に引き上がった。調査では、東京都は旺盛な購入ニーズを背景に値付けが強気とみている。他の各都道府県は京都府が12・70倍(0・37㌽減)、大阪府が11・63倍(0・59㌽増)、沖縄県の11・19倍(1・36㌽増)など人口集積地や、投資資金なども集まりやすい地域で、新築に近い10倍を超える倍率がみられた。

(提供/日刊不動産経済通信)

-

2025.12.08

訪日中国人減少の経済的な影響は限定的

―CBRE、個人旅行増や多国籍化が進む

シービーアールイー(CBRE)は、中国政府から日本への渡航自粛の呼びかけや日中間を結ぶ航空便の減少などによって、訪日中国人の観光客数が減少した際の影響について分析をまとめた。CBREは、日本の不動産市場で、ホテルなどの分野における影響は限定的にとどまる可能性が高いと予測している。

そもそも訪日中国人は、旅行手配を個人が個別に行う「個人旅行」の割合が高まっている。かつては「団体旅行」が訪日中国人の5割ほどだったが、直近の25年7~9月期は個人旅行が83・0%と大半を占めるように変化。個人旅行では、政治と自身の価値観・行動などを切り離して考える傾向が強く、日中関係の変化による影響は受けにくいとみている。加えて、これまでの推移をみても、外交関係の影響を受けやすい団体旅行ビザの発給件数が減少した時期であっても、個人旅行ビザは一貫して発給件数が増加傾向だった。こうした点から、今後の訪日中国人客の減少は限定的と分析している。

また、訪日外国人の国籍・地域が多角化したこともホテルの宿泊需要やインバウンド消費を支えて、訪日中国人客の減少による経済的な悪影響を抑制しそうだ。コロナ前の19年と25年で1~10月までの訪日外客数を比較すると、米国、豪州、欧州は1・5倍以上に増加した。韓国もほぼ1・5倍、台湾は1・4倍へと増加したが、中国は19年に比べて1%の増加にとどまる。欧米豪からの訪日客は、旅行1回あたりの宿泊日数が平均10泊以上と長期間で、日本滞在中の買物代の増加率が、24年10月~25年9月は欧米豪をはじめ各国が中国を上回ったことなども影響するとみられる。

(提供/日刊不動産経済通信)

-

2025.12.08

東急不、再エネ事業拡大へGSJと提携

東急不動産はグリッドシェアジャパン(GSJ、東京・渋谷区)と資本・業務提携することで合意した。GSJは蓄電池などの分散型電源機器の充放電をAI技術で制御する「グリッドシェアサービス」を国内で独占的に提供する企業だ。東急不は同社との提携を通じ、大規模な分散型電力システムの構築を目指すとともに、小売電気事業の新たなビジネスを検討するとしている。

東急不動産は再生可能エネルギーの事業ブランド「リエネ」を18年に立ち上げた。9月時点で太陽光、風力、バイオマスの各発電所を開発中の案件も含め全国に156件、定格容量2112MW、展開している。

(提供/日刊不動産経済通信)

-

2025.12.05

ローン減税の省エネ基準住宅「維持を」

─30年度の義務ライン引上げ見据え議論

自民党税制調査会は4日、25年末で適用期限が切れる住宅ローン減税を議題に取り上げた。ローン減税は26年度税制改正で政治判断が必要な項目「マル政」とされた事項。新築住宅の省エネ性能の引上げ方針を見据え、減税の対象にする住宅の省エネ性能などが論点となった。

ローン減税の対象となる住宅は、現行制度では新築は「省エネ基準適合」以上の住宅。既存住宅も、性能が高い順に「長期優良住宅・低炭素住宅・ZEH水準省エネ住宅・省エネ基準適合住宅」と「その他の住宅」に分け、減税対象となるローン残高(借入限度額)に差をつけている。

政府は2050年カーボンニュートラルの実現に向けて、住宅の省エネ性能をさらに引き上げる方針。遅くとも30年度以降は、省エネ基準適合住宅の性能を上回るZEH水準省エネ住宅が義務化され、省エネ基準適合住宅の新築は認められなくなる予定だ。税調ではローン減税で今後、最低ラインである省エネ基準適合住宅をどう考えるか議論になった。

議員からは「省エネ基準は今年義務化されたばかり。(縮小などは)地域経済へ深刻な影響を及ぼす」「性急なことはしないで頂きたい。ZEHまで行くと大手しか建てられない」「ZEHに誘導しようとすると省エネ基準適合住宅への支援を縮減することになる。地場の工務店は技術力が達していない面もある」など、省エネ基準適合住宅の支援維持を求める声が相次いだ。

このほか、子育てを終えた世帯の住み替え需要も高いことから、コンパクトな住宅も対象とするよう、床面積要件50㎡の引下げを求める声も多かった。マル政案件は来週の「マル政処理案」の回で決着させる予定。

(提供/日刊不動産経済通信)

-

2025.12.05

健美家、不動産投資家の意識調査を実施

―金利、建築費・資材費上昇の懸念が半数

LIFULLグループの健美家は、不動産投資の経験者350人を対象とした不動産投資戦略に関する意識調査を実施した。不動産投資における懸念は、投資家全体で最多から「金利の上昇」の54・9%、「建築費・資材費の高騰」の50・0%、「利回りの低下」が49・7%とほぼ半数で並んだ。投資戦略では「借入比率を下げて自己資金を厚くする」が最多の27・7%で、次に「所有物件の賃料を上げる」の24・3%が続き、資金計画や賃料を見直す防衛的な傾向がみられた。

年収別では、「1500万円~3000万円未満」「3000万円以上」はいずれも「金利の上昇」「利回りの低下」など金融関連と、「建築費・資材費の高騰」が主な懸念だった。投資戦略は「所有物件の賃料を上げた」が「1500万円~3000万円未満」で約3割、「3000万円以上」では45・5%と半数近く。更に「3000万円以上」からは「都心部の資産価値重視(インカムよりキャピタル狙い)にシフトした」の回答が4分の1ほどを占め、ポートフォリオを積極的に組み替える動きがあった。

年収1000万円未満の層では、懸念として「500万円未満」から「修繕費・管理費の高騰」が60・0%で突出して多い。加えて、「建築費・資材費の高騰」「物件価格の高騰」といった懸念の声が多く、購入・運営における支出増加による負担がうかがえた。投資戦略では、「購入自体を一時中断し、様子見」といった回答や「地方の高利回り物件を狙うようになった」などがあり、低価格帯の物件へシフトしている動向がみられた。調査では、年収帯の違いによって投資戦略が二極化と分析している。

(提供/日刊不動産経済通信)

-

2025.12.05

25年は賃貸住宅市場で家賃上昇が顕著に

アットホームは、25年の賃貸住宅市場における4大ニュースをまとめた。全国的に家賃上昇が顕著な1年で、▽東京23区のシングル向きマンション平均家賃が10万円超▽「築古」「アパート」など低家賃物件に関心▽福岡市が家賃上昇率トップ3の常連に▽賃貸市場で外国人の存在感が高まる―の4点に注目した。

東京23区のシングル向きマンションの平均家賃は、5月に初めて10万円を突破した。上昇が続き、9月時点で平均家賃が10万円を上回った区は、千代田区や港区、江東区、豊島区など13区と過半数。今後も人口流入で家賃上昇圧力がかかる状況は続くと予測した。

一方で、消費者にとって安価な物件への注目度も上昇。24年の半ばまで家賃が上昇傾向になく、ほぼ同水準が続いてきた「築30年超」のマンションもはっきり上昇に転じた。全国では平均家賃が、前年同月比の上昇率で東京23区、大阪市に続き、福岡市が入るようになり、名古屋市との順位を逆転したという。加えて、地場の不動産仲介業者を対象とした調査では外国人に関する指摘が増え、法人契約や富裕層の増加などから、業況に概ねプラスの効果があったとみている。

(提供/日刊不動産経済通信)

-

2025.12.05

不動研国際指数、大阪とムンバイが躍進

日本不動産研究所は「国際不動産価格賃料指数」(10月1日時点)の調査結果をまとめた。前回調査の4月1日時点と比べ、オフィスの価格、賃料ともに上昇率が最大だったのはムンバイで、上がった割合はいずれも2・5%だった。一方、マンションの価格上昇率は大阪が首位で上昇率は3・4%。大阪はマンション賃料の上昇率でもシドニーに次いで2位につけるなど躍進が目立った。ムンバイはマンションの価格と賃料の上昇率も大きく、いずれも3位だった。

(提供/日刊不動産経済通信)

-

2025.12.04

東急不、円山町に都市型店舗ビルを開業

東急不動産は東京・渋谷区の円山町に飲食店舗やクラブなどを集めた都市型商業ビル「QLINK(クリンク)渋谷神泉」を10日に開業する。JRなど各線の渋谷駅徒歩6分、京王井の頭線・神泉駅徒歩3分の立地。22年9月に竣工した8階建てのビルを改修し、居酒屋や中華バルなど多様な店舗を揃えた。深夜営業を行う店もあり、同社は広域渋谷圏の「ナイトタイムエコノミー」拡充に寄与するとしている。

所在地は渋谷区円山町4―6。オフィス兼店舗ビルの「E・スペースタワー」に隣接する。施設規模は地上8階地下2階建てで、延床面積約491㎡。7、8階と6階に二つのスナックを配置。5階はビール専門店で3、4階は居酒屋。地下はバー兼クラブ。1、2階の麻婆豆腐専門店のみ来春に開業する予定だ。

(提供/日刊不動産経済通信)

-

2025.12.03

税制改正〇×、業界からの要望概ね通る

─新築住宅の固資税減額など、期限延長へ

26年度税制改正で、住宅・不動産業界の要望項目が概ね通る見通しが立った。自民党税制調査会は2日、「マルバツ等審議」を行い、党内各部会からの重点要望項目に可否を示した。住宅ローン減税は政治判断が必要な「マル政」扱いとなり、後日の「マル政審議」で結論を出す。その他の延長・拡充の要望項目は「△」(概ね認める)を得た。

26年3月末で適用期限を迎える「固定資産税の新築住宅に係る税額の減額措置」は、2年間の期限延長が認められる見通し。同じく26年3月末期限の「長期保有土地等に係る事業用資産の買換え特例」は3年間の延長へ道筋をつけた。26年3月末期限の「都市再生緊急整備地域等における認定民間都市再生事業への課税特例(都市再生促進税制)」は、登録免許税の適用要件の緩和などの拡充と、期限が3年間延長される見通しだ。25年末期限の「低未利用地の適切な利用・管理を促進するための特例」は3年間延長を認める方向。

「老朽化マンションの再生等の円滑化のための事業施行に係る特例」は、改正マンション関係法により設けられた新たな再生手法を対象に加える拡充と、適用期限の延長(所得税・法人税3年間、登録免許税・不動産取得税2年間)が認められる運びとなった。

このほか延長などが認める方向が示された主なものは▽土地の所有権移転登記等に係る特例措置(登録免許税)=3年延長▽居住用財産の買換え等に係る特例措置(所得税・個人住民税)=2年延長▽認定長期優良住宅に係る特例措置(不動産取得税・固定資産税)=2年延長▽居心地が良く歩きたくなるまちなか創出のための特例措置(固定資産税・都市計画税)=2年延長と対象施設追加。

(提供/日刊不動産経済通信)

-

2025.12.02

東京圏物流施設、空室率5年ぶりの低下

―一五不の10月調査、関西圏は安定続く

一五不動産情報サービスがこのほどまとめた8~10月の物流施設の賃貸マーケット調査(10月調査)によると、東京圏の空室率は前期(7月調査)比で1・1㌽減の8・5%となり、5年ぶりに低下した。需給緩和と建築費高騰などで新規供給が抑制されことで、供給過多が続いていた需給バランスが改善された。

10月期は新規需要58万4000㎡に対し大和ハウス工業と日本貨物鉄道による「DPL千葉レールゲート」(千葉市)など6物件・17万9000㎡が供給された。26年の新規供給の見通しは200万㎡強で25年比で1割ほど少なくなる。一方で圏央道周辺など苦戦が続く地域では空室期間が長期化しており、東京圏全体での急速な需給改善には至らない。リーシング中の物件が多いことから賃料の下落圧力も引き続き強く、1坪あたり募集賃料は前期比1・7%減の4540円で24年4月の調査以降下落が続いている。

関西圏の空室率は前期比0・2㌽増の4・1%。新たに日本GLPの「GLP ALFALINK 尼崎」など4物件(36万4000㎡)が竣工し、32万9000㎡の新規需要と近い供給規模だった。今年の供給規模は約160万㎡と過去最大だが需給バランスは均衡しており、10月の1坪当たり募集賃料も前期と同じ4590円だった。来年供給される予定の約100万㎡はすでにテナントが決まっている物件が多く、冷凍冷蔵倉庫の需要も旺盛で安定している。このほかの地域の来年にかけての予想では、需給バランスが改善されつつある中京圏で空室率の低下が期待できる。九州圏では供給が需要を上回る状況が続く見通し。

(提供/日刊不動産経済通信)

-

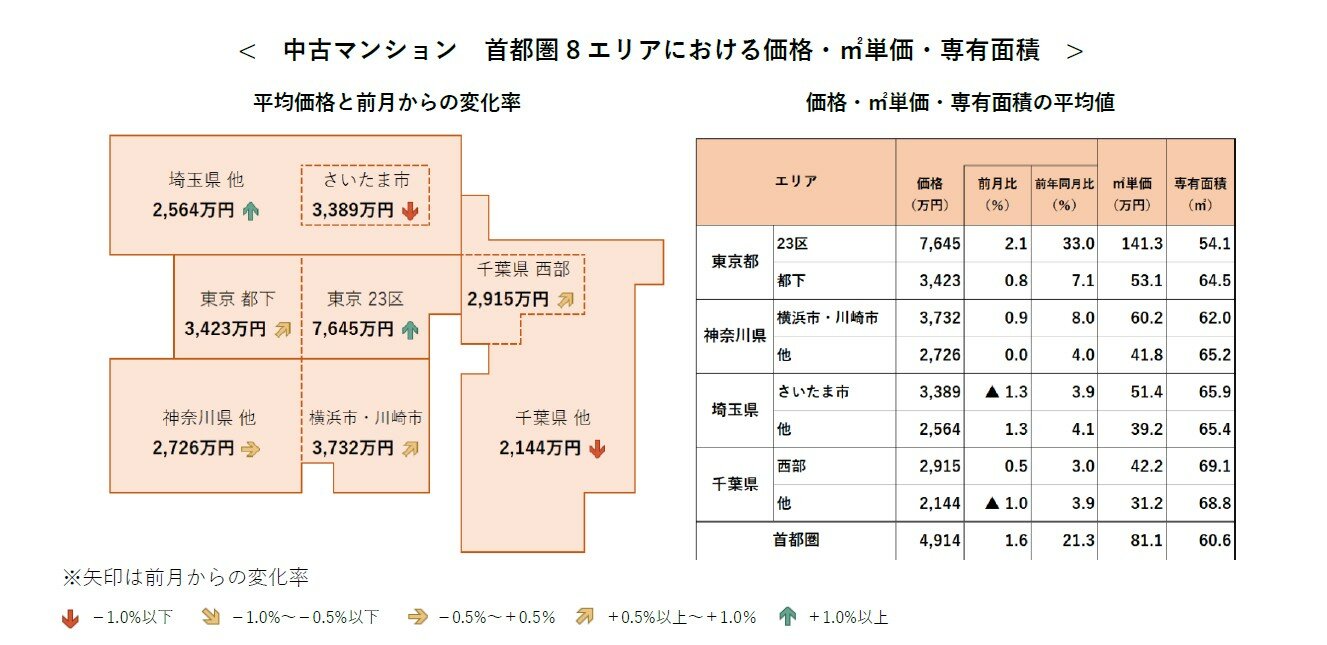

2025.12.01

東京23区の中古M、築浅70㎡超は2億円

―アットH、首都圏でも住宅価格は上昇

アットホームは11月27日、10月の住宅売り出し価格の動向を公表した。首都圏で、中古マンションの戸当たり平均価格は4914万円(前年同月比21・3%増)だった。東京23区が7645万円(33・0%増)と上昇し、横浜市・川崎市の3732万円(8・0%増)、東京都下の3423万円(7・1%増)で、この3エリアは調査を始めた17年からの最高額を更新した。

東京23区は、大型ファミリー向き(70㎡超)物件のうち、築10年以内は2億183万円(30・8%増)、築20年以内は1億5487万円(41・9%増)と上昇が際立つ。アットホームラボの磐前淳子・執行役員は、「築浅のファミリー向き物件は、調査で初めて平均2億円に達した。23区は都心に限らず多くのエリアで、築浅ファミリー物件が1億円を上回ることは珍しくない」と話す。特に、東京23区は調査での最高額の更新が15カ月連続となっている。また、前年同月比では全8エリアの価格の上昇が続く一方で、前月からの推移をみると、さいたま市の3389万円(3・9%増)と、西部を除く千葉県他の2915万円(3・9%増)は前年より下落した。

新築戸建ては、首都圏の戸当たり平均が4867万円(6・3%増)だった。エリアごとの詳細は、東京23区が7959万円(12・9%増)と前年から2ケタ増の上昇だった。さいたま市の4586万円(7・1%増)、千葉県西部の4559万円(6・8%増)、都下の5054万円(6・1%増)など、全8エリアで前年比は上昇傾向で、前月比でも8エリアすべて上昇。千葉県他を除く首都圏7エリアは17年以降における最高額を更新した。

(提供/日刊不動産経済通信)

-

2025.12.01

東急不、ブランズを「GX ZEH」化

東急不動産は新築分譲マンションの自社ブランド「ブランズ」の環境性能を引き上げる。既存の「ZEH」基準よりも高い断熱性や省エネ性などが求められる「GX ZEH」が27年度に創設されるのに先駆け、同基準をブランズに標準採用する。今年10月以降に設計に取り掛かる新築物件に適用する。先月発売した「ブランズ西小山」(総戸数28戸)が第一号案件。一般販売する27戸のうち23戸をGX ZEH仕様にする。

ブランズでは従来、ZEH相当の環境性能を標準仕様としてきたが、今回の対応で断熱等性能等級は6、住宅性能表示制度の一次エネルギー消費量等級は8などと環境性能がさらに高まる。エネルギー消費量の削減幅は従来の20%から35%以上に拡大する。これらにより光熱費やCO2排出量を減らすことにもつながるとしている。ブランズ西小山の販売予定価格は6千万円台~2・1億円台。26年6月の竣工、同8月の入居開始を予定している。

(提供/日刊不動産経済通信)