- 不動産ソリューション事業部TOP

- お知らせ

- 不動産ニュース

- 2026年6月

2026年6月の不動産ニュース

私たちにとって“情報”を理解し、

精査することは何よりの財産です。

ここでは不動産業界のニュースをお届けします。

最新の内容とは異なる場合がありますのでご了承ください。

2026年6月

-

- 2026.06.09

- 健美家、不動産投資の意識調査を実施

-

- 2026.06.09

- 東京都4月住宅着工、マンション大幅増

-

- 2026.06.08

- 東建と東急不、北青山で38階建て再開発

-

- 2026.06.05

- 超高層マンション市場動向・26年以降全国で319棟10・7万戸完成

-

- 2026.06.05

- 東急不、江東区にペット共生型賃貸レジ

-

- 2026.06.05

- 注文住宅の受注棟数が4期ぶりにプラス

-

- 2026.06.02

- 東京圏の賃貸物流施設、賃料の下落継続

-

- 2026.06.01

- 4月着工、6・3万戸で6カ月ぶり増加

-

- 2026.06.01

- オフィス空室率、23区は2・3%に低下

-

- 2026.06.01

- 地所リアル、賃貸M市況は好調が過半数

-

2026.06.09

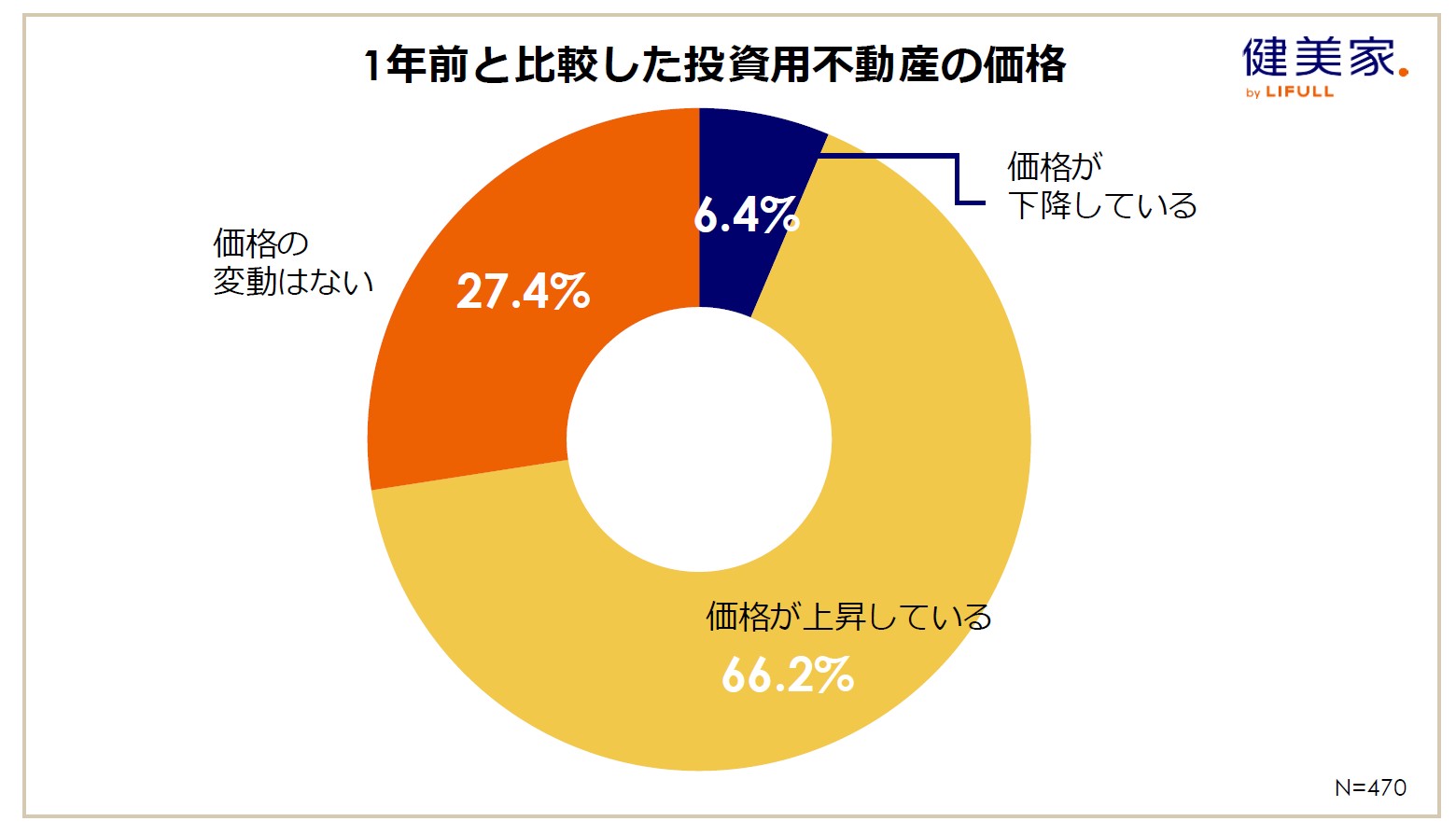

健美家、不動産投資の意識調査を実施

―物件価格は高止まり、金利上昇が鮮明

健美家は8日、不動産投資に関する意識調査の結果をまとめた。1年前と比べた投資用不動産の価格は「上昇している」が66・2%だった。25年10月に行った前回調査の77・9%と比較して「上昇」が10㌽以上も下落し、「建設費や資材価格の高騰」を背景に物件価格は高止まりしたとの見方が過半数を占めた。また、投資用不動産の売り時・買い時について尋ねると「売り時」が24・5%、「買い時」が14・7%。「どちらとも言えない」が60・9%と最多で、前回調査の43・0%から大幅に増加した。

調査は、健美家の会員約20万人を対象として4月17日~5月1日の期間にインターネットアンケートを実施し、470人から有効回答を得た。投資用不動産の1年後の価格予測は「上昇する」が最多で55・3%と過半数だった。上昇を予想する理由は「建設費や資材価格の上昇」が8割超と圧倒的多数を占めた。

ここ1年間(25年4月以降)に物件購入したかを聞いたところ、「購入した」は42・6%。前回調査から15㌽と大きく下落して半数を下回った。購入物件の種別は「一棟アパート」が44・0%で最多。次に「戸建て賃貸」の31・5%。区分マンションは20・0%で、前回調査より割合が上昇した。物件購入時の融資環境の質問では、金利が1年前より「上がった」が85・3%。また、融資期間は「21~30年」と「31年以上」の合計が3分の2に達して、金利上昇と融資期間の長期化が浮き彫りになった。ただ、直近1年間の投資家による運営については、当初の事業計画から「大きな差はなし」が42・3%で最多。「資材・人件費高騰で修繕費の予算オーバー」や「融資条件の悪化で収支が回らなくなった」などは10%台にとどまった。

(提供/日刊不動産経済通信)

-

2026.06.09

東京都4月住宅着工、マンション大幅増

東京都は26年4月の新設住宅着工を公表した。東京都内における新設住宅着工戸数は1万522戸(前年同月比26・7%増)と、4カ月ぶりの増加となった。すべての利用関係において増加し、マンションは107%増と大幅に増加した。

利用関係別では、持家は1067戸(7・7%増、3カ月ぶりの増加)。貸家は6494戸(21・0%増、4カ月ぶりの増加)。分譲住宅は2946戸(54・2%増、4カ月ぶりの増加)、うちマンション1349戸(107・2%増、6カ月ぶりの増加)、一戸建て1530戸(26・8%増、3カ月ぶりの増加)。

地域別にみると、都心3区は198戸(2・0%減、7カ月連続の減少)、都心10区は1805戸(5・4%増、6カ月ぶりの増加)、区部全体では8206戸(25・0%増、13カ月ぶりの増加)、市部では2290戸(32・9%増、3カ月ぶりの増加)。隣接3県(埼玉、千葉、神奈川)は1万3358戸(7・8%増、4カ月連続の増加)だった。

(提供/日刊不動産経済通信)

-

2026.06.08

東建と東急不、北青山で38階建て再開発

―青山で最大規模、オフィスやホテルなど

東京建物と東急不動産が事業パートナーとして参画する「北青山三丁目地区第一種市街地再開発事業」が、このほど新築に着工した。38階建て・延床面積約17万8000㎡のオフィスとホテル、商業からなる複合ビルなどを整備する。高さと延床面積ともに、既存建物と新築着工済みの建物の中では青山地域で最大となる。施行者は都市再生機構。都の「北青山三丁目地区まちづくりプロジェクト」の一環で、特定緊急輸送道路の青山通りの沿道と、都営住宅の跡地を一体的に整備し、広大な緑地空間と文化・流行の発信拠点をつくる。

隣接の先行地区では、都が19年に都営住宅を建て替え、民間4社が定期借地に賃貸マンションやサービス付き高齢者向け住宅、商業施設などで構成する25階建ての複合建築物を20年に竣工させている。

今回着工した再開発事業は、区域が約2・9haにおよぶ。2街区からなり、「B-1街区」は地上38階地下2階建てのオフィスとホテル、商業で構成する複合ビル。「B-2街区」は地上3階地下2階建ての商業施設(延床面積約2000㎡)。施行は大林組。竣工は30年を予定する。複合ビルはオフィスが3~37階、商業が1~3階、ホテルが3~6階、多目的スタジオやギャラリーなどの文化交流拠点が1~3階に入る。

オフィス基準階は1フロア約2800~3100㎡と広く、青山地域で希少性がある。7~10階にバルコニー付の小割区画も設ける。4階はオフィステナント用のラウンジ、5階は貸会議室とレンタルオフィスにする。東建が運営事業者に選ばれたホテルは、スモールラグジュアリーホテルで、フィットネスも設ける。約6000㎡の「樹林帯」を整備するも特徴で、先行地区と合わせると約1haにもおよぶ。

(提供/日刊不動産経済通信)

-

2026.06.05

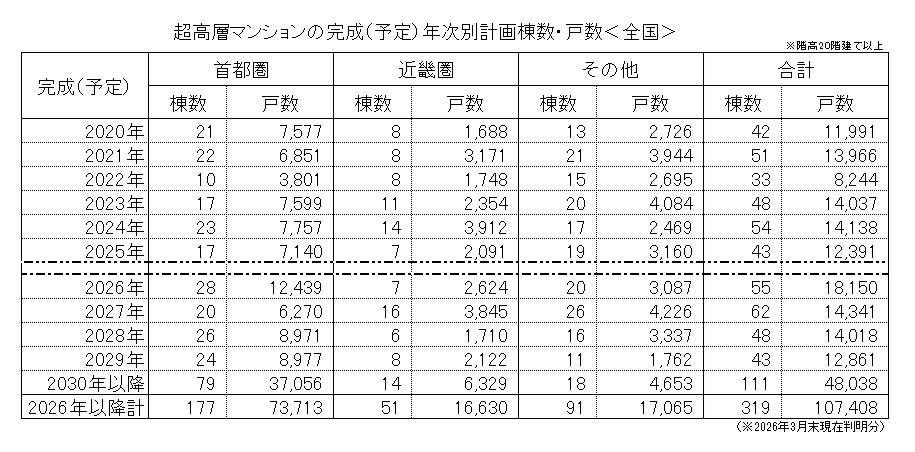

超高層マンション市場動向・26年以降全国で319棟10・7万戸完成

―本社調べ、首都圏は177棟7・3万戸

全国で建設中または計画中の超高層マンション(20階以上)が約10・7万戸に達していることが不動産経済研究所の調べでわかった。26年以降に完成を予定している超高層マンションは319棟・10万7408戸。25年3月末の前回調査時点に比べ103棟・2万6107戸増加している。圏域別では首都圏177棟・7万3713戸(全体比68・6%、前回76・2%)、近畿圏51棟・1万6630戸(15・5%、12・0%)、その他の地区は91棟・1万7065戸(15・9%、11・8%)となっている。完成予定年次別では26年55棟・1万8150戸、27年62棟・1万4341戸、28年48棟・1万4018戸、29年43棟・1万2861戸、30年以降111棟・4万8038戸。

超高層マンションは09年には123棟・3万5607戸が竣工していたものの、リーマンショック後の事業縮小の影響で10年には67棟・1万7967戸と半減、11年には震災の影響で45棟・1万3321戸とさらに落ち込んだ。12年以降は増減を繰り返しており、15年に55棟・1万8821戸まで伸ばした後は1万戸から1万7000戸程度で推移。22年はコロナ禍で一転8244戸と大幅減となったが、23年には1万4037戸となると、24年も1万4138戸と増加を続けた。25年は1万2391戸と3年ぶりに減少となったものの1万戸超の竣工を継続している。

26年に完成する超高層マンションは1万8000戸程度と再び増加に転じる。その後も東京都心や湾岸エリアだけでなく、地方中核都市でも新たな複合再開発プロジェクトなどが数多く控えていることから27年、28年と約1万4000戸の住戸が完成する見込みだ。その一方で工事費の一段の高騰によって、計画が延期や見直しとなる案件も目立ち始めている。

首都圏の計画177棟・7万3713戸のうち、東京23区は124棟・5万935戸。全国における戸数シェアは47・4%(前回51・1%)だった。その他のエリアは、都下11棟・4646戸、神奈川県22棟・9860戸、埼玉県7棟・2350戸、千葉県13棟・5922戸。完成予定年次別では26年28棟・1万2439戸、27年20棟・6270戸、28年26棟・8971戸、29年24棟・8977戸、30年以降79棟・3万7056戸となっている。首都圏では76年から25年まで計1014棟・30万656戸が竣工している。

近畿圏は51棟・1万6630戸が建設・計画中となっている。内訳は大阪市内29棟・8707戸、大阪府下12棟・4735戸、兵庫県9棟・2848戸、京都府1棟・340戸。完成予定年次別では26年7棟・2624戸、27年16棟・3845戸、28年6棟・1710戸、29年8棟・2122戸、30年以降14棟・6329戸。その他の地区でも福岡県15棟2170戸、愛知県13棟・1948戸、広島県9棟・1873戸など91棟・1万7065戸が建設・計画中。

50階建て以上の超・超高層も複数の計画が進行中。首都圏では13件・19棟、近畿圏でも2件・3棟の50階以上の超・超高層プロジェクトが予定されている。

(提供/日刊不動産経済通信)

-

2026.06.05

東急不、江東区にペット共生型賃貸レジ

―南砂町駅12分・143戸、入居後も支援

東急不動産は東京・江東区で、大型犬の飼育や多頭飼いにも対応したペット共生型の賃貸マンション「コンフォリア・リヴ南砂町EAST」(総戸数143戸)を開発した。物件は東京メトロ東西線の南砂町駅から徒歩12分の立地。共用部にペットと一緒に利用できるペットラウンジなどを設けたほか、1階にトリミングサロンを開設した。

所在地は江東区北砂7―1―2。建物はRC造14階建てで、間取りは1LDK~3LDK。専有面積は33・87~59・91㎡で、平均は40・94㎡。企画段階から、ペットケアサービスの知見を持つ西武ペットケアと連携し、共用部と専有部の仕様や入居後のサポートを一体で検討した。ペットラウンジにはWⅰ-Fⅰを完備、コンセント付きのテーブル席を設け、ペットと一緒にリモートワークができる。ペットが歩ける共用廊下も導入。エントランスの外には足洗い場を設置した。ペットの健康や医療に関して24時間電話相談できるサービスや、ペット起因のアクシデントを幅広く補償するサービスも提供する。

専有部は、ペットの体にやさしい床材や、壁に傷を防ぐクロス、天井に消臭クロスを採用。10階以上にプレミアム住戸を55戸設け、ペットとの生活を考え設備仕様のグレードを上げた。リビングには匂いを吸着するエコカラットを採用。リビングや洗面室の扉にはペットドア、キッチンと玄関にはペットゲートを設置した。募集賃料は14・5万~26・3万円。

東急不動産は同様のペット共生型の賃貸マンションを東京都東村山市でも手掛け、25年7月に「コンフォリア・リヴ八坂富士見」(61戸)を竣工させている。

(提供/日刊不動産経済通信)

-

2026.06.05

注文住宅の受注棟数が4期ぶりにプラス

―住団連業況調査、次期は棟数マイナス予測

住宅生産団体連合会は、会員各社の支店・営業所・展示場等の営業責任者に対し実施したアンケート調査をもとに、26年度第1回(26年1~3月期)の「住宅業況調査」をまとめた。戸建て注文住宅は、受注棟数が前期比+2(前四半期=△25)、受注金額+20(+18)、一棟当たり床面積△4(+2)だった。受注棟数は4期ぶりにプラスに転じた。

アンケートでは受注棟数が変わらないという回答が全体の38%、上がっていると下がっているがいずれも31%だった。受注金額は上がっている50%、変わらない31%、下がっている18%。受注床面積は変わらない52%、狭くなっている28%、広くなっている21%だった。戸建て注文住宅の顧客・市場動向は、消費者の購買意欲は横ばい52%、減少38%。土地情報の取得件数は横ばい66%、減少19%。全体の引き合い件数は減少45%、横ばい39%。ウェブの引き合い件数は横ばい50%、減少24%。

低層賃貸住宅は、受注棟数の増減なし(△11)、受注金額+9(+21)、一棟当たり床面積+2(+8)だった。低層賃貸住宅の顧客・市場動向は、経営者の供給意欲は横ばい56%、減少34%。見学会やイベントなどへの来場者数は横ばい57%、減少33%。金融機関の融資姿勢は横ばい50%、減少46%。全体の引き合い件数は横ばい49%、減少38%。ウェブの引き合い件数は横ばい58%、減少31%。低層賃貸住宅市場の空室率は横ばい69%、減少23%。

次期(4~6月)の見通しは、戸建て注文住宅の受注棟数△5、受注金額+19、一棟当たり床面積△5。低層賃貸住宅の受注棟数△5、受注金額+13、一棟当たり床面積+5。

(提供/日刊不動産経済通信)

-

2026.06.02

東京圏の賃貸物流施設、賃料の下落継続

―一五不調査、関西圏は需給改善が続く

一五不動産情報サービスがまとめた4月時点の物流施設の賃貸マーケット調査によると、東京圏の空室率は1月との比較で0・6㌽低下の7・7%だった。9%台に達していた25年1~7月に比べると改善されてきたものの、募集賃料の下落圧力は止まらない。1坪当たり賃料は4400円で1月から100円の下落。4800円台だった24年4月と7月に比べると1割ほど下がったにも関わらず、空室率の低下のペースはゆるやかで需給は均衡ラインに届いていない。

今四半期(2月から4月)は大和ハウス工業のDPL東京東雲(東京・江東区、延床面積15万468㎡)、をはじめプロロジス、三井物産都市開発らが11物件・総延床面積43万4000㎡を竣工させ、うち4物件が満室稼働した。満室稼働した物件は少ないが、61万8000㎡の新規需要を下回る供給規模で全体の需給の改善につながる。足元ですでに新規開発が停滞する中、中東情勢の懸念も加わったことで今後の供給はより抑制される見通し。新規の賃貸物流施設需要は底堅いため、空室消化が進む見通しだ。

関西圏の空室率は2・8%で1月調査から0・9㌽低下した。2月から4月にかけて竣工したプロロジスの「プロロジスパーク豊中」(大阪府豊中市)、小田急不動産の「小田急不動産ロジスティクスセンター鳴尾浜コールドストレージ」(兵庫県西宮市)など5物件(24万7000㎡)はすべて満室稼働した。新規需要は35万4000㎡で供給を上回る。1坪当たり募集賃料は4620円。1月比では微減だが、昨年7月以降はほぼ横ばいで推移している。

(提供/日刊不動産経済通信)

-

2026.06.01

4月着工、6・3万戸で6カ月ぶり増加

─国交省、用地取得難でマンションは減少

国土交通省は5月29日、4月の建築着工統計調査報告を発表した。新設住宅着工戸数は6万2569戸で、前年同月比11・4%の増加となった。増加は6カ月ぶり。25年4月施行の法改正(木造住宅の4号特例の見直しや省エネ基準の適合義務化など)を見据え、直前の3月に駆け込み需要が発生。その後着工戸数は低水準だったが、国交省は「反動がなくなり全体的に増加した」と説明する。

持家は1万6296戸(前年同月比+19・5%)で3カ月ぶりの増加。うち民間資金による持家は1万4798戸(+19・7%)で3カ月ぶりの増加となった。貸家は2万9265戸(+17・3%)で6カ月ぶりの増加。うち民間資金による貸家は2万6125戸(+17・7%)で6カ月ぶりに増加した。分譲住宅は1万6702戸(+3・4%)で、4カ月ぶりの増加。うちマンションは6293戸(△18・4%)で4カ月連続の減少。戸建て住宅は1万156戸(+24・3%)となり、前月の減少から再び増加に転じた。

マンションは大規模物件の有無により戸数に波が出やすいものの、持家・貸家・分譲戸建ては軒並み2割程度の増加を示している。マンションの減少について国交省は、「マンションは25年4月の法改正の影響は受けていない。資材価格は上がっているし、用地の取得が難しいという声がある。マーケットとして弱くなっている状況とみている」と説明した。

民間非居住建築物の着工床面積は266万㎡(△26・5%)で3カ月連続の減少。使途別では、事務所32万㎡(△16・4%)、店舗31万㎡(△22・5%)、工場37万㎡(△42・6%)、倉庫79万㎡(+49・8%)。

(提供/日刊不動産経済通信)

-

2026.06.01

オフィス空室率、23区は2・3%に低下

―森ビル調査、吸収量164万㎡と高水準

森ビルは5月29日、東京23区の大規模オフィスビルの市場動向の調査結果を発表した。25年に実際にテナントが入居した床面積を表す「吸収量」は、前年から51万㎡増の164万㎡に上り、調査開始以来、03年の224万㎡、94年の182万㎡に次ぐ過去3番目の高水準となった。空室率は前年から1・4㌽下降の2・3%まで低下した。同社は「オフィス需要は引き続き力強さを維持し、空室率も低下基調が続く」とみる。

1986年以降に23区で竣工した事務所面積1万㎡超のビルの需給を同社では継続的に調べている。「日本橋・八重洲・京橋」「丸の内・大手町・有楽町」「田町・浜松町」「品川」「赤坂・六本木」「虎ノ門」「渋谷」の7つの主要ビジネスエリアがオフィス需要を牽引し、同エリアの25年の竣工物件の供給量86万㎡のうち84万㎡と、ほぼ全てにテナントが入居。空室率は1・5%で、19年以来の1%台に低下した。23区では25年の供給117万㎡のうち、9割超の109万㎡にテナントが入居している。

26~30年の5年間の年平均供給量は82万㎡と、1986~25年の年平均102万㎡を下回り、同社は「今後の供給が空室率や賃料などのオフィス市場に与える影響は限定的」とみる。都心5区の供給量は年平均75万㎡で、過去10年間の平均82万㎡を下回る。都心5区の供給割合は今後5年間で91%と、過去10年間の平均85%を上回る。主要ビジネスエリアの供給割合は73%。06~10年が43%、11~15年が46%、16~20年が63%、21~25年が73%と近年増加傾向にあり、「交通利便性や幅広い都市機能を持つ主要ビジネスエリアが、今後さらに競争力を高めていく」と分析する。

(提供/日刊不動産経済通信)

-

2026.06.01

地所リアル、賃貸M市況は好調が過半数

―底堅い需要が背景、物価高騰など懸念

三菱地所リアルエステートサービスは5月28日、賃貸マンション市場のアンケート調査結果をまとめた。調査は、東京23区または大阪市所在の賃貸マンション関連事業従事者を対象に3月2~19日の期間で実施。287人から有効回答を得た。賃貸マンションの現在の市況については「拡大が続き、ピークに近づいている」と好調の見方が最も多く、54・4%(24年度比2・9㌽増)と過半数だった。次に「回復が続いている」が20・2%(6・0㌽減)、「ピーク」が13・6%(0・5㌽増)と続いている。

今後(1年程度)の市況の見通しは「拡大が続き、ピークに近づいている」が40・1%(3・1㌽減)と最多。賃貸マンション市場に良い影響を与える要因(3つまで複数回答可)については「分譲マンション価格の高騰」が178件で最も多かった。次に「都心部の人口/世帯数の増加」が147件で前回調査の3位から2位に浮上した。悪影響を与える要因は「物価・資材価格の更なる高騰」が148件でトップ。今後の予測では、リーシング時の募集期間は「変わらない」が最多の40・4%(9・3㌽増)で、「短期化」が27・2%(3・4㌽増)と続いた。賃料水準は「上昇」の回答が計85・0%と大半。コスト上昇や底堅い需要から賃料上昇が続く見通しだ。

調査では管理運営コスト、賃貸マンションの取得価格は上昇し、用地の取得競争も激化するといった想定がいずれも7割以上だった。市場規模は今後も「拡大する」の見方が過半数。賃貸マンション事業のトレンドを聞くと「付加価値サービスの提供」がトップで、物件の差別化に取り組む姿勢がみられた。

(提供/日刊不動産経済通信)