- 不動産ソリューション事業部TOP

- お知らせ

- 不動産ニュース

- 2025年09月

2025年09月の不動産ニュース

私たちにとって“情報”を理解し、

精査することは何よりの財産です。

ここでは不動産業界のニュースをお届けします。

最新の内容とは異なる場合がありますのでご了承ください。

2025年09月

-

- 2025.09.30

- 中古M、東京23区の価格上昇さらに加速

-

- 2025.09.29

- 上期のJリート分配金成長率が大幅拡大

-

- 2025.09.29

- リバブル、ホテル不動産の定期市況情報

-

- 2025.09.29

- 東急不、ムンバイの分譲レジに投資

-

- 2025.09.25

- 三井ら、関内の再開発ビル3月19日開業

-

- 2025.09.25

- 都、渋谷公園通り再開発で組合設立認可

-

- 2025.09.24

- 首都圏は東京以外もマンション賃料上昇

-

- 2025.09.22

- 私募ファンドの市場規模は44・9兆円に

-

- 2025.09.19

- 8月のマンション市場動向・首都圏、発売は78・7%増の1301戸

-

- 2025.09.19

- 8月のマンション市場動向・近畿圏、発売は46・7%増の927戸

-

- 2025.09.19

- 東急不、賃貸レジで多拠点居住サービス

-

- 2025.09.18

- 国交省基準地価、建設費高騰の影響も

-

- 2025.09.17

- 25年都道府県地価調査、全国+1・5%

-

- 2025.09.17

- リバブル、ホテル特化チームが事業強化

-

- 2025.09.16

- インフラ投資、機関投資家は積極姿勢に

-

- 2025.09.12

- AM各社、今後の相場見通しは楽観的に

-

- 2025.09.12

- 都心ビル空室率は5年以上ぶりに2%台

-

- 2025.09.11

- 首都圏は中古M・戸建ての価格上昇続く

-

- 2025.09.10

- 立地適正化、オフィスも集約対象に追加へ

-

- 2025.09.10

- リーシング活況で都心ビルは空室率低下

-

- 2025.09.10

- 首都圏の中古戸建て、東京23区は最高額

-

- 2025.09.08

- 収益物件市場は国内外の富裕層で活況

-

- 2025.09.05

- JLL、APACの上期ホテル投資減速

-

- 2025.09.05

- 東急不、防音賃貸マンションを事業化

-

- 2025.09.04

- 事業拡大に向け不動産の投資に積極姿勢

-

- 2025.09.04

- 首都圏の物流市場、27年に需要が超過へ

-

- 2025.09.03

- リバブル、目黒駅徒歩圏の物件を小口化

-

- 2025.09.02

- 地価LOOK、6期連続で全80地区上昇

-

- 2025.09.01

- 大型犬3頭まで多頭飼い可能な賃貸レジ

-

- 2025.09.01

- 賃貸で東京から「予算以上で成約」の声

-

2025.09.30

中古M、東京23区の価格上昇さらに加速

―アットH、首都圏3エリアで過去最高

アットホームは29日、首都圏における8月の住宅売り出し価格の動向を公表した。戸当たり平均価格は、中古マンションが4749万円(前年同月比21・3%増)だった。中でも、東京23区の7349万円(35・0%増)は価格、前年同月比の上昇率ともに調査を開始した17年以降の最高を更新し、価格上昇が加速した。加えて、都下の3374万円(5・6%増)、千葉県で西部を除いた千葉県他も2143万円(3・3%増)も、調査での最高価格を更新した。3エリアは、前月比でも1%以上の上昇がみられた。

中古マンションで過去最高の価格を記録した3エリア以外の5エリアは、横浜市・川崎市の3620万円(6・7%増)、さいたま市の3404万円(4・4%増)など前年同月比が上昇した一方、前月比では下落傾向だった。アットホームラボの磐前淳子執行役員は「東京23区の価格上昇は異常にすら思える強さ。平均は、都心6区で1億3000万円近くの一方、目黒区や品川区、中野区など城南・城西6区で6500万円弱」と一部エリアの過熱が平均価格を強く押し上げる市況とみている。事業者からの声として磐前氏は「セールストークで『賃料並みの価格で購入できる』といった話が難しくなったようだ」と語った。

新築戸建ては、首都圏の戸当たり平均価格が4826万円(5・9%増)だった。東京23区の7604万円(8・8%増)や横浜市・川崎市の5450万円(4・1%増)をはじめ6エリアで前年同月を上回り、前月比も上昇した。横浜市・川崎市を除く神奈川県他と千葉県他のみ前年同月の価格を上回ったが、前月比は下落傾向。磐前氏は「省エネ設備の導入などを含んで価格上昇がみられた」と話す。

(提供/日刊不動産経済通信)

-

2025.09.29

上期のJリート分配金成長率が大幅拡大

―SMTRI、含み益は過去最高6兆円

三井住友トラスト基礎研究所(SMTRI)は26日、25年上期の「J―REITレビュー」を公表した。対象銘柄の中央値を取ると、1口当たりの分配金成長率は前年同期比+6・7%となり、24年下期の同+2・9%を大きく拡大した。NAV成長率は+2・4%で、同じく24年下期の+1・7%を上回った。

対象銘柄の1口当たりの動向は、24年上期と比べて分配金成長率が約8割の銘柄でプラスとなり、約3割の銘柄で成長率10%以上だった。NAV成長率も9割超の銘柄がプラス。どちらも複合銘柄、オフィス銘柄、物流銘柄で好調だった。

不動産売却益(ネット)は合計651億円で、24年下期の474億円から37%増加した。含み益は6・0兆円と過去最高額。含み益率は27・2%だった。物件譲渡で含み益を顕在化させているが、鑑定評価額の上昇による含み益の過去最高の更新も続いている。内部留保残高は合計1960億円。オフィス系銘柄を中心に内部留保残高は増加傾向だった。

内部成長は25年上期の全銘柄のポートフォリオNOI利回りは平均4・82%。前年同期の4・75%より上昇した。オフィスセクターの稼働率上昇や賃料増額改定が貢献した。ホテルセクターも平均5・92%で19年上期の5・83%を上回ったが、銘柄によって差があるという。25年1~6月の発表では、外部成長で物件取得額が5471億円、物件譲渡額は4595億円だった。オフィスの資産入替が活発なほか、ホテルの取引が多かった。公募増資は3件、調達額は284億円と少額だった一方、自己投資口取得は16件、取得額は501億円。財務運営は、25年6月末でLTVが平均48・8%と24年12月末の48・2%より上昇した。

(提供/日刊不動産経済通信)

-

2025.09.29

リバブル、ホテル不動産の定期市況情報

―売買・運営事業者に売上指標など発信

東急リバブルは、ホテル不動産市場に関するマーケットレポートの年2回の定期発行を始める。宿泊施設の開発、売買に加えて新規出店する運営事業者などステークホルダー向けに9月下旬から提供する。ソリューション事業本部執行役員アセットアドバイザリー部長の伊澤毅洋氏は「全国の宿泊施設と連携して得たADRや客室稼働率、当社の取引実績を含む動向などホテル市場の情報を定期発信する」と語った。

創刊号では「宿泊アセットの許認可と特徴」や「インバウンド需要の増加に伴う宿泊施設の多様化」のほか、統計調査やJリート保有物件の動向、独自データに基づく「宿泊料金・単価推移」の市況分析などを掲載。加えて、東急リバブルとJTB総合研究所の協創ビジョンとして、「観光・宿泊の未来を描く」と題したトークセッションも紹介する。

伊澤氏は「当社は、ホテル業界の様々なステークホルダーのマッチングによるビジネスを創出する。インバウンドを含む多様な宿泊ニーズが高まる中、求められる役割は増している」と話し、社内横断的に18人を集めたホテルアセット専門チームをはじめ多様な人員で案件を推進している。売買取引は活況が続き、オペレーターの違いによる収益性の差もみられるため、不動産仲介の立場から関わる意義があるとする。

東急リバブルでは、用地段階から開発する案件で住宅との用途混在する物件や計画途中でのアセット変更の対応などの実績があるほか、不動産ファンドと連携した築古物件の再生案件も手掛けている。また、海外の投資家との案件にも取り組む。今後も連携を深めて、ホテルビジネスの拡大を目指す。

(提供/日刊不動産経済通信)

-

2025.09.29

東急不、ムンバイの分譲レジに投資

東急不動産は新設した社債ファンドを通じ、インドのムンバイ市で進む2棟の分譲マンション開発事業に投資した。市北東部のムルンド・ウエストに合計198戸の住宅と29の商業区画からなる住宅を整備するもので、28年9月の竣工を目指している。ファンドは玄海キャピタルマネジメントとともに運営する。

東急不は21年以降にムンバイでの住宅開発など5件に投資した実績がある。今回設けたファンドはムンバイなどインド主要都市の住宅開発案件の担保付社債を主な投資対象とする。今後複数案件に投資する予定だ。

(提供/日刊不動産経済通信)

-

2025.09.25

三井ら、関内の再開発ビル3月19日開業

三井不動産や京浜急行電鉄、東急ら8社はJR関内駅前の市庁舎跡地に建設中の再開発ビル「ベースゲート横浜関内」を12月26日に竣工させ、26年3月19日に開業する。オフィスや商業エリア、ホテルなどで構成する総延床面積約12万8500㎡の複合開発。商業区画には国内最大級の常設型ライブビューイングアリーナや、遊びと先端技術を融合した没入型教育施設などを配置する。星野リゾートが運営するホテル「OMO7」は10月22日に予約受付を始める予定だ。

建設場所は横浜スタジアムのみなと大通りを挟み西側。オフィスや大学、新産業創造拠点などが入るタワー棟、旧市庁舎行政棟を転用したホテル棟、ライブビューイング施設などの店舗棟といった施設群を整備。

オフィステナントに学校法人関東学院などが入る予定。横浜市では初の賃貸ラボ&オフィス「三井リンクラボ」も出店する。商業区画全体の店舗数は55。このうち飲食ゾーンには34の小型店舗が集まる。将来的にスタジアムや、西側隣接地で三菱地所らが手掛ける「関内駅前北口地区第一種市街地再開発事業」と歩行者デッキで接続する計画だ。

(提供/日刊不動産経済通信)

-

2025.09.25

都、渋谷公園通り再開発で組合設立認可

東急不動産が参加組合員として参画する「公園通り西地区第一種市街地再開発事業」(東京・渋谷区)の再開発組合設立が22日、東京都に認可された。1975年竣工の14階建てマンション「渋谷ホームズ」と「神南小学校」の跡地で、地上33階地下4階建てのタワマンへの建て替えと小学校の再整備をする。広場も設ける。総事業費は約882億円。26年度の権利変換計画認可、27年度の着工、29年度の竣工を目指す。事業協力者と特定業務代行者は同社と清水建設。施行地区は約1・4ha、渋谷区宇田川町及び神南一丁目地内。タワマンは高さ約140m、延床面積は約7万㎡。用途は住宅、事務所、店舗、サービス施設、多目的スペース、駐車場など。

(提供/日刊不動産経済通信)

-

2025.09.24

首都圏は東京以外もマンション賃料上昇

―アットHとSMTRI、25年2Q調査

アットホームと三井住友トラスト基礎研究所(SMTRI)は共同で、25年第2四半期(4~6月、2Q)の「マンション賃料インデックス」を22日に公表した。09年1Qを100とした連鎖型総合の賃料指数は、全国の主要12エリアすべてで前年同期と比べて3四半期連続で上昇傾向だった。東京23区は128・20㌽(前年同期比7・99㌽増)に上昇し、11四半期連続で過去最高値を更新し続けている。

東京23区は、タイプ別でファミリータイプ(60㎡以上100㎡未満)が134・52㌽(12・00㌽増)と大きく上昇した。シングルタイプ(18㎡以上30㎡未満)の126・04㌽(7・66㌽増)、コンパクトタイプ(30㎡以上60㎡未満)の130・46㌽(7・51㌽増)よりも強い伸びとなった。調査では、分譲マンション価格の高騰によって賃貸に滞留する世帯が増加して、特にファミリータイプの需給がタイトとなっているという。

首都圏の連鎖型総合の賃料指数は、東京23区以外も上昇に勢いがあった。東京都下の115・78㌽(5・27㌽増)、横浜・川崎市の121・26㌽(5・57㌽増)と上昇幅は5㌽を上回った。調査では、横浜・川崎も需給逼迫が賃料上昇につながった模様だ。

全国でみると、大阪市の136・64㌽(4・82㌽増)、名古屋市の103・67㌽(5・52㌽増)、福岡市の125・58㌽(5・69㌽増)などの上昇が目立った。中でも大阪市は、東京よりやや緩やかながら全タイプで賃料が上昇。調査では、関西圏・名古屋圏から若年層の人口が流入し、賃貸マンションでの居住を選ぶ割合も高まっていることから需要が増え、空室がほとんどない状況とみている。

(提供/日刊不動産経済通信)

-

2025.09.22

私募ファンドの市場規模は44・9兆円に

―ARESとSMTRI、10%拡大と加速

不動産証券化協会(ARES)と三井住友トラスト基礎研究所(SMTRI)は共同で実施した不動産私募ファンドの実態調査の結果を公表した。調査では、25年6月末時点で、私募リートやグローバルファンドを含む不動産私募ファンドの市場規模(運用資産額ベース)を44・9兆円(24年12月末時点比10・0%増)と推計した。SMTRI私募投資顧問部長の前田清能・上席主任研究員は「不動産に流入する資金や取得機会の多さから、市場拡大が加速している」と話す。

国内不動産を対象に不動産私募ファンドを組成・運用する155社へ、7~8月にアンケート調査を実施。回答企業数は92社(有効回答率59・4%)だった。SMTRIによる調査は03年12月から40回目、ARESとの共同では22年7月以降7回目。

SMTRIの前田氏は「アジア圏の投資家による積極的な投資が市場拡大に貢献した。米国のトランプ関税が影響した回答は少ない。ただ今後、10年国債金利の2・0%以上への上昇や建築費の高騰で、投資方針の変化の検討がありうる」とみる。調査結果で、投資方針の変化の検討についてトランプ関税の影響は「あった」が4%で、「なかったし、今後も当面ない」が70%だった。金利の先行き不透明感で変化が「あった」は18%、「なかったし、今後も当面ない」が最多の46%。建築費の高騰での変化が「あった」は22%、「なかったし、今後も当面ない」は53%だった。

資金調達の動向を聞くと、エクイティ投資家の投資意欲は、引き続き「変化していない」と捉えている運用会社が多いものの、一部に慎重姿勢がみられた。投資額は「横ばい」が大半。デットによる資金調達も「普通」が多数で、大きな変化はなかった。

(提供/日刊不動産経済通信)

-

2025.09.19

8月のマンション市場動向・首都圏、発売は78・7%増の1301戸

―本社、価格は8%上昇の1億325万円

不動産経済研究所は18日、8月の首都圏(1都3県)新築分譲マンション市場動向を発表した。供給戸数は1301戸で、前年同月の728戸に比べ78・7%増と、2カ月連続の増加となった。初月契約率は65・1%で前年同月比では1・6㌽アップしている。

供給物件数は100物件と、前年同月の76物件を24物件上回り、100戸以上発売した物件は1物件だった(前年同月ゼロ)。全100物件のうち、初回売り出し物件(単発物件を含む)は18物件・681戸で、前年同月の12物件・197戸と比較し、物件数は6物件、戸数は484戸上回っている。供給をエリア別にみると、埼玉県が2割減と落ち込んだ一方、その他のエリアは軒並み大幅な増加となった。都区部は100・0%増の690戸で、シェアは53・0%だった。

新規供給に対する契約戸数は847戸で、初月契約率は65・1%。前年同月の63・5%に比べ1・6㌽アップも、5カ月連続で70%を下回った。エリア別では都下と千葉県が70%台に乗せた一方、埼玉県は40%台と低迷し、都区部と神奈川県は60%台だった。

戸当たり平均価格は1億325万円で前年同月(9532万円)比793万円(8・3%)の上昇、㎡単価も158・8万円で同(146・8万円)比12・0万円(8・2%)上昇している。平均価格と単価ともに4カ月連続の上昇。平均価格は2カ月連続で1億円台となった。エリア別では、都下、神奈川県、千葉県が平均価格と単価ともに上昇している。

平均専有面積は65・02㎡で、前年同月に比べて0・2%の拡大。即日完売は1物件・2戸(シェア0・2%)。フラット35登録物件戸数は999戸(76・8%)。8月末時点の販売在庫は5715戸で、前月末の5940戸に比べ225戸減少した。

9月の供給は1500戸前後を見込んでいる。

(提供/日刊不動産経済通信)

-

2025.09.19

8月のマンション市場動向・近畿圏、発売は46・7%増の927戸

―平均価格10・5%上昇の5444万円

近畿圏(2府4県)の8月の新築分譲マンション供給戸数は前年同月比46・7%増の927戸となり、3カ月ぶりに前年実績を上回った。

供給戸数をエリア別にみると、大阪市部が32・9%減の206戸、大阪府下が129・4%増の312戸、神戸市部が233・3%増の210戸、兵庫県下が34・7%増の66戸、京都市部が55・8%増の81戸、京都府下が37戸(前年同月0戸)、奈良県が前年同月と同値の3戸、滋賀県が45・5%減の12戸。郊外大規模物件が初回売り出しを迎えた大阪府下と神戸市部で大幅増加となった。

初月契約率は前年同月比1・4㌽ダウンの70・8%と、2カ月ぶりに好調ラインの70%を上回った。

平均価格は10・5%上昇の5444万円。㎡単価では7・4%上昇の90・1万円。平均価格、単価ともに2カ月連続の上昇となった。

8月末時点の販売在庫は2916戸で、前月末比19戸の増加、前年同月末比では526戸の増加となった。

9月の供給は1000戸程度となる見通し。

(提供/日刊不動産経済通信)

-

2025.09.19

東急不、賃貸レジで多拠点居住サービス

―Unitoと、1泊料金7700円で

東急不動産は専業のUnito(東京・目黒区)と組み、多拠点居住のサービスを始める。都市型賃貸マンション「コンフォリア」の居住者が首都圏と関西圏の同シリーズ物件に1泊7700円で泊まれるようにする。10月から首都圏の6部屋、12月から関西圏の2部屋で試験運用する。国内の都市部では訪日客の増加などで宿泊単価が上昇している。新たなサービスで宿泊コストを抑えつつ居住地を柔軟に選びたいという需要の高まりに応える。ユニット社が運営支援を担う。

各施設の数室を民泊区画に設定し、定額で泊まれるようにする。首都圏ではまず「コンフォリア新中野」の3室、「同竹ノ塚ウエスト」の1室、「同リヴ板橋」の2室をそれぞれ対象とする。3カ月前から予約を受け付け、好きな場所、日時に1泊から泊まれる。長期出張の際の仮住まいや、転勤、進学などを控えた「お試し居住」といった用途を想定する。利用状況をみながら対象の部屋を順次増やす予定だ。

(提供/日刊不動産経済通信)

-

2025.09.18

国交省基準地価、建設費高騰の影響も

─都心の高価格地点鈍化、周辺に再評価

建設コストの上昇を背景に、大規模再開発事業の中止や延期が全国で相次いでいる。にぎわいや利便性を向上させる再開発は、地価上昇の原動力になる。国土交通省が16日に公表した25年都道府県地価調査(基準地価)では、建設費上昇の地価への影響がひとつの注目ポイントとなった。

全国的な再開発見直しの象徴となった、JR中野駅前の中野サンプラザ跡地再開発。サンプラザの東側向かいにある基準地点「中野5―11」(中野2丁目)の変動率は+22・1%(前年+19・8%)で、前年より上昇の勢いが増した。近くの商店街・中野サンモールにある「中野5―7」も+18・2%(+13・0%)で、上昇を強めている。国交省は中野サンプラザ周辺の地価について、「他にも再開発が進捗していて、引き続き地価は上昇している」と説明する。

「中野5―11」は、地価公示との共通地点で、半年ごとの地価の動きが追えるポイントだ。前半(24年基準地価~25年地価公示まで)が+11・2%、後半(25年地価公示~25年基準地価まで)は+9・8%だった。後半の上昇の勢いがやや弱まっている。JR新宿駅南口すぐの再開発ビルは、建設費高騰を理由に今年3月に完成時期が未定となり、建替え工事も中断している。計画地近くの商業地(基準地価のみの地点)「新宿5―4」は、+4・2%(+5・4%)で前年比で上昇幅が縮小した。新宿のこの地点の上昇幅縮小について国交省担当者は「再開発中止の影響ではない」と話す。「都心部の価格が高いところでは、地価の伸び悩みがみられる。この地点もその一つ。伸び悩みの要因のひとつが建設コストの上昇」とした。

都心・駅近の好立地で単価が高いところの上昇率が鈍化する「伸び悩み地点」が目立ち始めた今回の基準地価。一方で、そうした場所に比較的近いところで、割安感を見出された地点の人気が高まった。

◎単価の安かった八丁堀オフィス街が上昇

25年基準地価の商業地の変動率上位順位をみると、大手半導体メーカーの工場進出関係(北海道千歳市)、インバウンド需要(白馬、高山、浅草)などに混じり、東京都中央区湊1丁目のオフィス街「中央5―23」が+25・0%の非常に強い上昇率で8位に入った。JR・東京メトロ八丁堀駅に近い地点で、周辺に話題となるような大型オフィスができた場所ではない。国交省は「中央区の中では単価としては安いところ。東京駅など中心部に近い利便性の高いところから、賃料含め見直されてきている」と説明した。オフィス中心の地点がこのランキングに入ったのは、21年に大規模再開発で上昇した「福岡博多」(1~2位)以来となった。

住宅地の変動率上位トップテンも、北海道や沖縄のインバウンド需要が強い地点が上位を占めた。そのなかで、茨城県つくば市の「つくば―36」と千葉県流山市の「流山―4」は、子育て環境の整備が進み人気が高まった地点。

つくばエクスプレス沿線の住宅地は、旺盛な住宅需要から地価は近年高い上昇を見せている。特に区画整理が済んだ地域は、非常に住宅需要が旺盛だ。「つくば―36」は+19・6%(+19・2%)の上昇。従来からの割安感もあり、3年連続で茨城県1位となった。「流山―4」は+17・9%(+13・3%)の上昇。つくばエクスプレス流山おおたかの森駅から、東武野田線で1駅次の初石駅に近い地点。おおたかの森は子育て世帯に人気が高く、その理由のひとつが流山市の「送迎保育ステーション」の取り組み。駅ビル内の専用施設を拠点に、保育園への送迎を行うもの。こうした施策が子育て世帯の人気を呼び、おおたかの森エリアへの流入増加が続いた一方で、駅周辺では住宅に適した土地が減ってきた。

それでも高い需要が続いたため、つくばエクスプレスに交差する東武野田線に需要がにじみ出し、初石駅の住宅地人気が高まった。「流山―4」は、住宅地上昇率で東京圏1位となった。近傍の「流山―14」は+15・7%(+10・4%)で東京圏住宅地上昇率6位、「流山―16」は+15・8%(+11・2%)で同5位と、周辺の地点も軒並み力強い上昇を示した。

(提供/日刊不動産経済通信)

-

2025.09.17

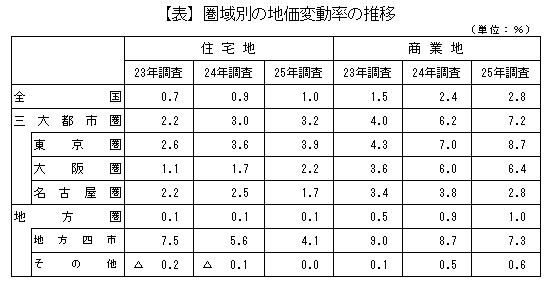

25年都道府県地価調査、全国+1・5%

─名古屋は上昇幅縮小、住宅地に一服感

国土交通省は16日、25年の都道府県地価調査(7月1日時点、調査地点2万1441地点)を公表した(表)。全国の地価は平均で+1・5%(前年+1・4%)となった。住宅地は+1・0%(+0・9%)、商業地は+2・8%(+2・4%)となった。都心の国内外の富裕層の高い需要や、インバウンド観光客の増加を背景に、全用途平均・住宅地・商業地がいずれも4年連続で上昇し、上昇幅も前年を上回った。

三大都市圏は、東京・大阪は全用途・住宅地・商業地とも上昇幅の拡大が続いたが、名古屋圏はいずれも上昇幅が縮小した。名古屋圏の全用途平均・住宅地・商業地の上昇幅縮小は、20年以来5年ぶり。名古屋圏について国交省は、「コロナ禍からの回復は早かったが、東京・大阪に比べインバウンド需要が相対的に低い。(全国的に)地価が一定程度回復した中で、住宅地は価格上昇により、ある程度落ち着きがみられる。特に名古屋圏はそうだ」と説明する。

住宅地は、東京圏・大阪圏の利便性が高い中心部では引き続き高い上昇を示した。建設コストの上昇分がマンション価格に上乗せされても購入できる、国内外の富裕層需要が都心の地価上昇の原動力だ。上昇率で東京圏住宅地3位・東京都内1位だったのは、新宿区の神楽坂に近い「新宿―11」で+15・9%(前年+17・1%)、価格は㎡当たり175万円。大阪圏中心部は大阪市浪速区の芦原橋駅近くの住宅地「浪速―1」が+9・9%(+5・7%)となり、上昇率が大阪圏1位、大阪府1位だった。

商業地は、再開発・インバウンド・マンション需要との競合などの要素が重なる場所で高い上昇率を示す。横浜市中区の関内駅に近い「中5―6」は、横浜市旧市庁舎の再開発が完成間近。にぎわい向上の期待から、地価は+20・0%(+15・8%)の高い上昇を示した。インバウンドの増加効果が特に強く出たのは、商業地上昇率全国4位の長野県白馬村「白馬5―2」で、+29・3%(+30・2%)。世界的人気となったスキー場周辺のホテル・コンドミニアム用地や店舗需要が旺盛で、国内外から資本が流入している。

◎地方のけん引役「4市」はまだら模様

地方のけん引役だった「地方4市」(札幌、仙台、広島、福岡)は、2年連続で上昇幅が縮小した。広島市以外の3市が、上昇は維持したものの、住宅・商業とも前年より上昇率を下げた。特に札幌市の住宅地では、地価や建築費の上昇で全体的に住宅の買い控えが発生。札幌市内全区で上昇幅が縮小し、外縁部の戸建て中心エリアで横ばいに転じた地点も多く出たため住宅地は+1・4%(+3・6%)となった。北海道は地方部で人口減や高齢化の影響を受けマイナスとなった市町村もある。北海道の住宅地は△0・2%で、5年ぶりにマイナスに転じた。

(提供/日刊不動産経済通信)

-

2025.09.17

リバブル、ホテル特化チームが事業強化

―開発から運営まで専門家つないで支援

東急リバブルで、用地・建物の情報から宿泊施設の開発、改修、運営まで一貫して、多くの専門家と宿泊施設事業を支援する専門組織「ホテルアセット推進プロジェクトチーム」が、事業を強化している。住宅で進行中の新築計画について設計・建築の専門家と連携してホテルへの転換を実現したほか、建物内に居住用と民泊可能な部屋が混在する物件でのオペレーション確立、築古ホテルのリノベーションと運営など、不動産仲介の立場から幅広いビジネスを手掛けている。

同社ソリューション事業本部執行役員アセットアドバイザリー部長の伊澤毅洋氏は「24年に設立した社内横断的な専門チームが、18人の人員で先進的な知見を取り入れ、多くの専門家の間を取り持ってビジネスのマッチングを行う」と強みを話す。デベロッパーや建設・設計事業者、宿泊施設運営者など多くの関係者と調整する役割を果たし、事業主に大きな利益を還元する計画につなげている。JTB総研と連携したマーケット情報の収集に加えて、建物の宿泊施設として最適な活用の模索、ファンド資金も呼び込んだ築古ビジネスホテルのリノベーションなども推進。今後は、セミナーやホテル不動産市場に関するマーケットレポート発行の定期化など情報発信も強化する。

伊澤氏は、最近の不動産動向として「宿泊と居住のニーズが重なるエリアで、アパートメントホテルなどを含む、様々な宿泊関連の不動産需要がある」とする。優良な宿泊施設の取引意向はデベロッパーやファンド、外国資本企業などから引き続き強く、運営面ではオペレーターの選定が大きな影響を与えるため、不動産仲介の立場から最適なビジネス計画に取り組む。

(提供/日刊不動産経済通信)

-

2025.09.16

インフラ投資、機関投資家は積極姿勢に

―SMTRI、25年時点での動向を調査

三井住友トラスト基礎研究所(SMTRI)は、「インフラ投資に関する調査」の結果を公表した。年金基金(確定給付企業年金、公的年金、厚生年金基金)、機関投資家(銀行、保険会社、その他)の合計247に5月時点でアンケート調査を実施。年金基金57、機関投資家22より回答を得た。有効回答率32%。投資対象の質問(複数回答可)で、年金基金は「海外インフラを対象とした私募ファンド」が58%、「海外インフラデット(メザニン含む)」が27%と海外に集中。機関投資家は「国内インフラを対象とした私募ファンド」も21%と、対象が分散していた。

機関投資家の投資対象は「海外インフラを対象とした私募ファンド」が27%と最多。「海外インフラデット(メザニン含む)」も18%だった。今後のインフラ投資の方針については、年金基金は慎重な姿勢が強まり、機関投資家は積極化したとしている。

インフラ投資で今後、「投資したい」または「開始したい」セクターは、年金基金では「データセンター」が最多だった。次に、教育・福祉・防衛などの公共施設となる「社会インフラ」が挙がった。機関投資家も、回答の多い順から「データセンター」「社会インフラ」となっている。調査では、これまでは回答の上位にあった「再生可能エネルギー発電」への関心が「やや後退」としており、再エネ発電に代わる新しい投資対象を模索する傾向があるとみている。

また、米国のトランプ大統領再就任に関する米国の政策転換の影響に関しては、国内インフラ投資だけでなくグローバルインフラ投資についても、すべて「変更する予定はない」との回答だった。

(提供/日刊不動産経済通信)

-

2025.09.12

AM各社、今後の相場見通しは楽観的に

―三菱UFJ信、上期私募ファンド調査

三菱UFJ信託銀行は、「25年度上期 私募ファンド調査」の結果を公表した。調査は、不動産アセットマネジメント会社32社を対象に7月時点で実施した。回答率は47・1%。レンダーの融資姿勢を聞くと「変化なし(良いまま)」「やや改善」「改善」の合計値が87・1%(24年度下期比6・8㌽減)だった。エクイティ投資家の投資意欲は「強い」「やや強い」の合計が、海外投資家で41・8%(4・8㌽減)、国内投資家は42・7%(13・6㌽減)だった。

投資意欲の質問では、海外投資家から「(強い・弱い)のどちらともいえない」とする割合が47・5%(13・0㌽増)に高まっているなど、金利上昇などが投資意欲へ影響した指摘もあったという。不動産コンサルティング部ジュニアフェローの舩窪芳和氏は「金利上昇から『コア投資は厳しい』との声もあるが、賃料上昇を狙うバリューアッド投資への資金流入もあって不動産投資市場は活況」と捉えている。

今後1年間の不動産投資市場に起こる変化を尋ねたところ、「都心部への投資集中」が最も多く、「アセットタイプの選別・細分化」が続いた。次に「利回りの低下」が約20%と大きく増加し、「利回りの上昇」は10%を割る水準に下がった。価格上昇が予測されるアセットは「ホテル」が多く、賃料の上昇も見込める「オフィス」も人気が回復傾向とみられる。

1年後に想定する政策金利の水準は「0・75%」が最も多く、8割以上が「0・75%以上」まで引き上がることを予測している模様だ。今後1年間の不動産投資市場に影響を及ぼす外的要因は「国内金利・日銀政策」が6割に迫って最多。「建築費の変動」と「インバウンド需要」の回答割合も大きく増加した。

(提供/日刊不動産経済通信)

-

2025.09.12

都心ビル空室率は5年以上ぶりに2%台

三鬼商事は11日、全国主要都市の8月時点でのオフィスビル市況を公表した。東京都心5区にある基準階面積100坪以上の主要な貸事務所ビルは、平均空室率が2・85%(前月比0・31㌽減)だった。空室率の2%台への低下は20年7月以来、61カ月ぶり。8月は大規模ビルの大型成約が多くみられ、都心5区全体で2万5000坪の空き床が消化された。

8月は、新築ビル2棟の満室稼働や高稼働での竣工があったほか、既存ビルも館内増床や拡張での成約で空室率が低下した。区ごとの空室率をみると、5区すべてで前月より低下した。千代田区の1・70%(0・05㌽減)と渋谷区の1・93%(0・31㌽減)が1%台。新宿区も2・82%(0・18㌽減)だった。

共益費を原則含まない平均賃料は、坪当たり2万1027円(120円増)だった。5区のうち4区が賃料は前月比で上昇。千代田区は2万2688円(227円増)、港区は2万647円(166円増)。渋谷区のみ2万4235円(22円減)と若干下落した。

(提供/日刊不動産経済通信)

-

2025.09.11

首都圏は中古M・戸建ての価格上昇続く

―東日本レインズ、成約件数も全域で増加

東日本不動産流通機構(東日本レインズ)は10日、8月の不動産流通市場の動向を公表した。首都圏の中古マンションは平均で、成約㎡単価が84・85万円(前年同月比13・5%増)となり、64カ月連続で前年同月を上回った。成約価格は5279万円(13・5%増)で10カ月連続の上昇。成約件数は3553件(54・5%増)だった。中古戸建て住宅は、成約価格が3894万円(2・9%増)と、2カ月連続で前年より上昇した。成約件数は1611件(69・4%増)。

中古マンションは、首都圏で在庫件数が4万4578件(1・4%減)と2カ月ぶりに減少に転じた。新規登録件数は1万4251件(2・2%減)。各エリアごとに成約㎡単価をみると、東京都区部の133・10万円(18・9%増)が強い伸びだった。首都圏の他エリアも含めて全6エリアが上昇傾向。東京・多摩の54・92万円(4・4%増)と埼玉県の43・50万円(2・2%増)は前月の下落から再び上昇に転換。横浜・川崎市を除いた神奈川県他は41・33万円(2・1%増)で9カ月ぶりの上昇だった。横浜・川崎市の66・29万円(1・4%増)と千葉県の39・64万円(2・3%増)は上昇が2カ月続いた。成約件数は、全6エリアで前年より増加が続いている。

中古戸建ては、首都圏で在庫件数が2万3567件(6・3%増)、新規登録件数が5930件(6・4%増)と増加が続く。エリア別の動向は、成約価格で東京都区部の7484万円(9・2%増)をはじめ多摩、埼玉県、千葉県の4エリアが上昇。神奈川県は、横浜・川崎市の4472万円(1・8%減)、神奈川県他の3168万円(20・7%減)が、ともに下落した。成約件数は、全6エリアで大幅に増加した。

(提供/日刊不動産経済通信)

-

2025.09.10

立地適正化、オフィスも集約対象に追加へ

─国交省、制度創設10年で初の抜本見直し

国土交通省は、立地適正化計画制度を見直す。まち中心部への都市機能集約を柱とする同制度で、立地を誘導する対象にオフィスを含む「業務施設等」を新たに加える方針だ。制度を定める都市再生特別措置法の改正を検討中。予算概算要求にも業務施設等の立地を支援する関連事業の経費を盛り込んだ。制度創設から10年が経過し、初の抜本的見直しとなる。

立地適正化計画は、人口減少下でも都市機能が維持されるまちづくりの考え方「コンパクト・プラス・ネットワーク」を実現する手段として、14年に創設された。計画は都市全域をみて市町村が決定する。医療施設、福祉施設、商業施設や公共交通を集約する都市機能誘導区域と、生活サービスの集積を図る居住誘導区域の設定が計画の柱となる。

国交省は、イノベーションを起こしてまちの「稼ぐ力」を強化するため、誘導対象施設に業務施設等を加える方針。業務施設等には、オフィスやインキュベーション施設、研究施設などを想定する。26年度概算要求には、業務施設等をまちなかにつくるときに、就業者や来訪者が共同で利用できるスペースの整備支援費用を盛り込んだ。業務施設等は関係人口の創出にも寄与すると国交省は考える。このほか、計画を定めた市町村どうしの連携を都道府県が関与して強化する仕組みの創設なども検討し、制度全体の高質化を目指す。

立適計画を作成・公表済みの市町村数は25年3月末時点で636市町村。このうち概ね7割の市町村は居住・都市機能の区域内誘導を達成している。一方で、作成の必要性が高い市町村でいまだ計画が作成されていないほか、評価や見直しを実施していない市町村が存在することが課題となっている。

(提供/日刊不動産経済通信)

-

2025.09.10

リーシング活況で都心ビルは空室率低下

―三幸と地所リアル、8月の需給動向調査

三幸エステートと三菱地所リアルエステートサービスは、8月時点のオフィス需給動向をまとめた。三幸エステートは、東京都心5区で1フロア面積200坪以上を対象とする賃貸オフィスビルの貸付総面積に対する現空面積で算出した空室率は、1・71%(前月比0・13㌽減)だった。三菱地所リアルエステートサービスによる、延床面積3000坪以上のテナントビルで募集中の全フロアを対象とした空室割合を現す潜在空室率は、都心5区が2・56%(0・18㌽減)。

三幸エステートは、既存ビルでテナント退去前を含む募集床を対象とする潜在空室率を3・32%(0・27㌽減)、共益費込みの募集賃料を、坪当たり3万1022円(294円増)とした。新築や築浅のビルの成約が進んで空室率が低下し、賃料も16カ月連続の上昇でリーシングは活況な模様だ。今関豊和チーフアナリストは「足元では成約に向けた話が既に進んでいる募集床は多い。選択肢が限定的なことから、移転を見送る事例も増えている」として、今後の成約面積の動向が注目点としている。

三菱地所リアルエステートサービスは、都心5区に加えて品川区と江東区を含めた主要7区の潜在空室率を3・04%(0・16㌽減)とした。共益費を含む坪当たり平均募集賃料は、都心5区で3万860円(498円減)、主要7区で2万7348円(504円減)。都心では、八重洲・京橋・日本橋地区や、渋谷駅周辺地区で潜在空室率が1%を下回る水準に低下した。特に渋谷駅周辺は、27年まで大型物件の竣工予定がないため、需給環境の逼迫は今後も続く見通しだ。

(提供/日刊不動産経済通信)

-

2025.09.10

首都圏の中古戸建て、東京23区は最高額

―アットH、25年上期の売り出し物件調査

アットホームは9日、25年上期(1~6月)の首都圏における中古戸建ての価格動向を公表した。1都3県の売り出し価格は中央値で、2999万円(前年同期比2・6%減)だった。24年下期と比べて横ばい。アットホームラボの磐前淳子執行役員は「首都圏8エリアで価格は上昇したが、価格の高い東京23区より他のエリアの割合が多く、首都圏全体では価格が下落した」と話す。東京23区は6280万円(4・8%増)で、調査を始めた17年上期以降の最高額だった。

東京23区に加えて、横浜市・川崎市の4280万円(1・9%増)、さいたま市の3480万円(増減なし)、千葉県西部の2980万円(増減なし)は17年以降の最高額だった。東京23区は、中央値で6280万円だったが、高額の値付けを行う事例は多く、「2億円以上」「1・5億~2億円」は、ともに5%を上回る物件数だった。一方で、東京23区の最多物件数だった価格帯は「4000万円台」。東京都下で最多だった「3000万円台」とも大きな差がない。磐前氏は「エリアごとの土地価格の差に加えて、注文住宅として建築されたなど物件ごとのスペックが大きく異なる場合があり、東京23区というエリアの価格の分布は他と比較して格段に広い」と指摘する。

また、東京23区は、3階建て住宅の割合が41・2%と、都下の5・7%などと比べて大きく割合に差が出た。土地価格が高く、広い敷地を入手することが難しいエリアでは、3階建てで居住空間を確保しようとする場合が少なくないようだ。東京23区のうち13区で、3階建ての割合は売り出し物件の50%以上を占めたという。千代田区や港区は90%を上回った模様だ。

(提供/日刊不動産経済通信)

-

2025.09.08

収益物件市場は国内外の富裕層で活況

―野村不ソ、賃貸好調で売買取引数も増加

野村不動産ソリューションズのCRE戦略支援サイト「CREナビ」で、同社が取り扱った収益用不動産の取引動向をまとめた。24年度下半期の売買取引件数は、同上半期と比べてオフィスで8%の増加、賃貸住宅は15%の増加だった。要因として、オフィス空室率の低下傾向が鮮明なことや賃貸住宅の賃料上昇が顕著なことが影響と分析。機関投資家が求める利回り水準を下回っても許容する国内外の富裕層の存在感が強まり、収益不動産の売買市場は活況とみている。

同社の法人営業本部リサーチコンサルティング部・中井将之次長は「国内外の富裕層による築古物件も許容する購入姿勢や、利回り2%台の取引なども珍しくない。都心の収益物件は様々な富裕層のニーズが高まっている」との感触だ。資産ポートフォリオの分散や資産価値の上昇で収益確保、安定的な賃料収入、インフレ対策、税制上の利点などから、一般の投資家ではみられない低水準の利回りの取引があるという。

取引事例からは、24年度下期に都心6区のオフィス売買でNOI利回りの平均値が低下し、築30年超の建物もあった。売主が不動産業者、買主が地方在住の会社経営者の取引では、立地が渋谷区、価格は10億円強、NOI利回りは2%台半ば。相続も見据えた資産整理で、現金や流動性の高い資産などで購入された。

都心6区の賃貸住宅は、24年度下期に港区、中央区、渋谷区などの物件が中心で、平均築年数は上昇し、NOI利回りはやや低下傾向。具体的には、一般事業法人が売主で、アジア大手企業の会長が買主の事例があった。中央区の中心地に近い築浅物件で、取引価格は20億円台、NOI利回りは2%台後半。今後も都内の賃貸住宅や区分マンションを取得する予定という。

(提供/日刊不動産経済通信)

-

2025.09.05

JLL、APACの上期ホテル投資減速

―資金源再編、下期は復調し通年で5%増

米ジョーンズラングラサール(JLL)はアジア太平洋地域(APAC)における今年上期(1―6月)のホテルへの総投資額が前年同期比23%減の47億ドルだったと発表した。昨年は活況だったホテル投資が減速した形だ。売り手と買い手の評価額のかい離が広がり、デューデリジェンスの期間が長引く傾向があるという。ただ下期には巻き返し、25年通年では前年比5%増の128億ドルで着地すると予想している。上期の日本の投資額は15億ドルと同地域で最多だった。

APACで日本に次いでホテルへの投資が多かったのは中華圏で7億4400万ドルだった。3位以下は豪州、シンガポール、韓国など。JLLホテルズ&ホスピタリティグループアジアパシフィックのニハット・エーカンCEOは「市場で資金源の再編が起き、より慎重な投資環境になっている」と指摘する。一方で下期については「機関投資家は選別的な姿勢だが、プライベートキャピタルは成長余地のある優良なホスピタリティ資産の確保に動いている。アクティブな運用を検討する投資家にとって魅力的な参入機会になる。来年にかけてホテル市場は活性化しそうだ」と展望する。プライベートエクイティファンドによるホスピタリティ資産への投資額は前年同期比6%増だった。

JLL日本法人は日本国内における25年通年の商業用不動産投資額が6兆円に迫ると予想している。第1四半期(1Q)の投資額は前年同期比23%増の2兆952億円と拡大。24年の不動産投資額は前年比63%増の5兆4875億円と9年ぶりに5兆円の大台に乗せていた。昨年は第4四半期に「グランドニッコー東京台場」などの大型取引があり、ホテル市場の通年投資額が1兆円を超えるなど好況だった。

(提供/日刊不動産経済通信)

-

2025.09.05

東急不、防音賃貸マンションを事業化

―森下・平井に2物件、新企画で差別化

東急不動産は都市型賃貸住宅「コンフォリア」シリーズに、24時間楽器演奏が可能な防音マンションの新ブランド「MUTIO(ミューティオ)」を新設した。初弾として東京・江東区森下と江戸川区平井に各36戸、56戸の2物件を8月末に竣工。森下の施設を4日報道に公開した。これまでにSOHO対応型や広い土間を配置した住戸、大型犬を飼える特殊仕様など新たな商品企画で競合との差別化を図ってきたが、楽器演奏や動画配信、在宅勤務などの広がりを受け、防音マンションの供給が少ない深川・城東エリアで初めて事業化した。今後、異なる切り口で商品化した複数のコンフォリア・マンションを投入する予定もあるという。

先月竣工した「コンフォリア・リヴ森下MUTIO」は都営地下鉄新宿線など森下・菊川両駅徒歩5分。地上10階建てで全室1K、専有面積25~28㎡。玄関と水回りを除く居室全体を防音仕様とし、70dB程度の防音性能を実現した。具体的には、100dB程度の音量とされるピアノやバイオリンの演奏音が隣室にはほぼ聞こえない程度になる。二重サッシと防音ドアを配備し、室内で小型犬などのペットも気兼ねなく飼える。一方、「コンフォリア・リヴ平井MUTIO」はJR平井駅徒歩8分。地上6階建てで1DKが26戸、2LDKが30戸。2LDKなどの一室を防音仕様とし、最大で80dB程度の防音性能を持たせた。

賃料は、森下の物件は14万円台後半~15万円台後半。入居募集を始めたばかりだが問い合わせが増えてきた。他方、平井の物件は1DKが11万円台、2LDK(50㎡)が21万~22万円。先行して物件内覧を始めた非防音の1DKの引き合いが強いという。

(提供/日刊不動産経済通信)

-

2025.09.04

事業拡大に向け不動産の投資に積極姿勢

―地所リアル、事業法人のニーズを調査

三菱地所リアルエステートサービスは、主要都市圏やその近隣にある一般事業法人の顧客に対して6月26日~7月11日(25年度1Q)の期間で行い、130件の回答を集めた不動産施策に関するアンケート調査の結果をまとめた。企業の課題を質問したところ、「収益性向上」が86件と最多。「売上・シェア拡大」が55件で続いた。不動産購入の実施・検討理由は、最も多い「本業の収益補完」の24・3%に続き、「新事業への参入」が18・9%、「生産能力の拡大・向上」が16・2%と事業拡大に関する回答割合が増加した。

加えて、オフィス移転時の動向を尋ねた際に、面積は「大幅な増床」の16%と「増床」の35%で増床傾向が過半数。賃料は「大幅な増額」が29・0%、「増額」が22・6%と増額傾向が半数を上回った。調査では、事業拡大に向けた積極的な投資姿勢の結果とみている。ただ、前回24年度3Qの調査から増床・増額の回答割合がわずかに低下し、「大幅な減床」や「大幅な減額」の割合が増加したことにも触れた。

不動産の課題を聞くと「老朽化対策」が53件と全体の40・7%の回答割合で最多。不動産売却の実施・検討理由でも「建物の老朽化」が18・2%で最も多く、調査でも存在感が増している理由とみている。

オフィス出社率は「60%以上」が93・8%だった。今後もオフィス出社へ回帰する傾向が進む見通しだ。オフィス移転時に重視する条件は「交通利便性」に続いて「コスト」「周辺環境」が多かった。

不動産の有効活用に関する設問は、「現在活用中・過去1年以内に有効活用した」「有効活用検討中」が合計で約6割。活用実施・検討する対象は最多が「オフィス・事務所」の34・0%だった。

(提供/日刊不動産経済通信)

-

2025.09.04

首都圏の物流市場、27年に需要が超過へ

シービーアールイー(CBRE)は、首都圏の物流施設市場の見通しをまとめた。建設工事の需要が大型から中小規模まで増加し、建設業の人手不足が影響して建設工事費は上昇傾向が続く。そのため、賃料の伸びが期待しにくい大型マルチテナント型物流施設は開発に制約が出て、27年は首都圏で新規供給が約15・2万坪に縮小するが新規需要は約27・9万坪と予測。27年は、6年ぶりに需要超過へ転じるとみている。

首都圏における大型マルチテナント型物流施設の新規供給は25年に約46・5万坪、26年に約52・5万坪を見込んでいる一方で、新規需要は25年に約36・3万坪、26年は約50・7万坪に達する予測だ。27年は、供給が減少する影響で需要も減少したとしても、約27・9万坪が想定される新規需要と15年ぶりの低水準になる約15・2万坪の新規供給で、その差12・7万坪の見込み。首都圏で空室率が急低下した19年の水準を上回る規模の需要超過となることも想定され、CBREが首都圏で調査する東京ベイ、外環道、国道16号、圏央道の4エリアすべてで需要超過になると捉えている。

(提供/日刊不動産経済通信)

-

2025.09.03

リバブル、目黒駅徒歩圏の物件を小口化

東急リバブルは1日、東京・品川区西五反田の賃貸住宅を不動産特定共同事業法による不動産小口投資商品の第8弾「レガシア目黒リバーコート」として出資募集を始めた。目黒不動尊から徒歩9分ほどの位置にあり、都心で落ち着いた住環境の物件となる。

投資対象の物件は、東急目黒線・不動前駅から徒歩4分、JR山手線など各線・目黒駅から徒歩12分の立地。RC造陸屋根8階建て、延床面積633・05㎡、総戸数19戸。竣工は21年3月。募集総額は8億8500万円(177口、1口500万円で2~44口まで申し込み可能)。予定分配金利回りは95%稼働で年2・52%の想定。「レガシア」シリーズでは、5月に募集を始めた第7弾の「御茶ノ水」も任意組合の組成を予定通りに完了して、8月に運用を開始した。

(提供/日刊不動産経済通信)

-

2025.09.02

地価LOOK、6期連続で全80地区上昇

─みなとみらい、空室増の懸念で下方移行

国土交通省は、主要都市の高度利用地区の地価動向「地価LOOK」の25年第2四半期分(25年4月1日~7月1日)をまとめた。全80地区が上昇となり、横ばい・下落地区はゼロとなった。全地区上昇は6期連続。東京都心の繁華街や福岡の高級住宅地などが引き続き強い上昇を維持した。一方で、中野駅周辺とみなとみらいに変動率区分の移動がみられた。

地価LOOKは各地区の地価の上昇・下落を3%ずつの「変動率区分」で示す。全体の上昇は継続したが、2地区で変動率区分の移動があった。商業地の「中野駅周辺」は、前四半期+0~3%から「+3~6%」へ上方移動。同じく商業地の「みなとみらい」は、同+3~6%から「+0~3%」への下方移動となった。

中野駅周辺は、中野サンプラザ再開発計画が頓挫したものの新たな計画の動きがみられたこと、周辺で新たなまちづくり計画の策定が進められるといったことから、上昇の勢いを強めた。オフィス集積地のみなとみらいは、従来から空室率がやや高い状況で、今後更なる空室増の懸念があり上昇率が弱まった。みなとみらいが+0~3%となるのは23年第3四半期以来。

商業地の中央区「銀座中央」、新宿区「歌舞伎町」、京都市「京都駅周辺」、住宅地の福岡市「大濠」は、前四半期に続き「+3~6%」となり、高い上昇を維持した。中野駅周辺と合わせて「+3~6%」の区分は5地区、「+0~3%」の区分は75地区だった。

住宅地は13期連続で全22地区が上昇。利便性や住環境の優れた地区でのマンション需要がけん引役となり、上昇傾向が継続した。商業地は6期連続で全58地区上昇。再開発効果やインバウンド需要増で店舗・ホテル・オフィスとも堅調な動きを維持し上昇傾向が続く。

(提供/日刊不動産経済通信)

-

2025.09.01

大型犬3頭まで多頭飼い可能な賃貸レジ

―東急不、東村山市で3LDK主体の61戸

東急不動産は大型犬を3頭まで多頭飼いできる住戸を用意した賃貸マンション「コンフォリア・リヴ八坂富士見」(61戸)を東京都東村山市で開発した。住戸の9割が3LDKで、共益費を含めた月額平均賃料は18万2000円強。7月に竣工した。4月から入居募集を開始し、3割が契約済みとなっている。通常の1.5倍のスピードで入居者が決まっているという。

「八坂富士見」(東村山市富士見町1-4-1)は西武多摩湖線・八坂駅から徒歩8分、西武拝島・国分寺線・小川駅から同9分の立地。企業の研修センターを東急不が取得し、開発した。敷地面積2089.48㎡、RC造7階建て。専有面積は59.30~71.98㎡。間取りは2LDKが6戸、3LDKが55戸。ペットと共生できる内装仕様や共用部でのサービス提供による賃料プレミアムは通常相場に対して1割前後。

1~2階の18戸はペット特化住戸とし、犬や猫の種類を問わず大型犬を含む最大3匹までの多頭飼いが可能。1階は専用駐車場付き。床のフローリングは滑りにくい素材を使用したほか、ペットの匂いを吸着する壁面タイル「エコカラット」を採用し、壁材には汚れにくく、傷が付きにくい壁紙を使った。専門スタッフによるエチケットケアサービスを月1回無料で提供。ペット特化住戸の月額募集賃料は共益費込みで19万8000~22万2000円。3~7階は小型犬1匹と猫2匹まで飼える。1~6階の一部住戸には玄関と水回りが接続しているプランも用意した。

共用部にはペットと過ごせるコミュニティスペースやドッグバスなどを備えたトリミングスペースを設置しており、外から直接アクセスできる。

(提供/日刊不動産経済通信)

-

2025.09.01

賃貸で東京から「予算以上で成約」の声

―アットH、実需層の売買は高値が足枷

アットホームは8月29日、全国14エリアの地場の不動産仲介業における4~6月期(2Q)の景況感調査の結果を公表した。14年1Qを50㌽とした業況DIは、首都圏で賃貸が50・9㌽(前期比3・1㌽減)だった。東京23区は54・3㌽(3・1㌽減)、都下は51・4㌽(2・6㌽減)と下落したが50㌽を上回った。事業者から「空き物件が非常に少なく、家賃が高めでも成約することが多い(東京・港区)」などの声があった。売買は、首都圏でも業況DIが44・3㌽(0・6㌽減)と45㌽を挟む小幅な動きが続いている。

アットホームラボ執行役員の磐前淳子氏は「首都圏では東京都心など、地域の中心部寄りの事業者で売買価格や賃料が上昇する恩恵は大きいが、地域全体では濃淡がある」と話す。首都圏の賃貸では都下でも「ファミリーも単身も物件不足により、希望家賃の上限が上がった(武蔵野市)」といった声があった。成約賃料DIをみると、東京23区の66・7㌽、都下の55・8㌽をはじめ首都圏はどのエリアも50㌽を上回った。一方で、成約数DIは東京23区が49・9㌽、都下が45・5㌽と50㌽を割り、成約数の減少を単価の上昇で補う市況がうかがえたと分析している。

加えて、売買では首都圏で「どこも高く購入を諦める人が増えた(東京・品川区)」といった実需層からの反応に対する実感があり、価格上昇が足枷とみている。東京23区のDIは48・8㌽(0・7㌽増)と上昇傾向で、富裕層や外国人の投資需要が支えた模様だ。23区以外のエリアは「土地、建築費の上昇についていけない(府中市)」「地価上昇の影響で、物件が高くて手が出せない(川崎市)」などの見方があった。

(提供/日刊不動産経済通信)