- 不動産ソリューション事業部TOP

- お知らせ

- 不動産ニュース

- 2025年10月

2025年10月の不動産ニュース

私たちにとって“情報”を理解し、

精査することは何よりの財産です。

ここでは不動産業界のニュースをお届けします。

最新の内容とは異なる場合がありますのでご了承ください。

2025年10月

-

- 2025.10.31

- 築10年の中古M価格は首都圏で1・5倍

-

- 2025.10.31

- 金利上昇でバリューアッドとオポが優勢

-

- 2025.10.30

- CBRE、東名阪のビル空室率は2%台

-

- 2025.10.29

- 武蔵小金井で3百戸超の分譲マンション

-

- 2025.10.29

- 東京23区中古M価格、17年1月の2倍に

-

- 2025.10.24

- 立地適正化、業務施設等の具体例検討

-

- 2025.10.24

- 東京23区中古M価格、1億1千万円突破

-

- 2025.10.22

- 25年度上半期のマンション市場動向・首都圏、発売は11・1%増の9150戸

-

- 2025.10.22

- 25年度上半期のマンション市場動向・近畿圏、発売は8・5%増の7174戸

-

- 2025.10.21

- 東急不、オンサイトPPA200MW開発

-

- 2025.10.21

- 首都圏の中古M成約価格は13年連続上昇

-

- 2025.10.20

- 東急不、AI実装へソフトバンクらと提携

-

- 2025.10.20

- CBRE、千葉の物流施設は高稼働続く

-

- 2025.10.17

- 企業のCRE、3割が収益不動産保有

-

- 2025.10.17

- 繁華街のインバウンド消費は堅調持続へ

-

- 2025.10.17

- リバブル、ペット共生の一棟投資用レジ

-

- 2025.10.16

- 近畿圏賃料相場、家族向けで上昇割合増

-

- 2025.10.15

- リクルート、首都圏の家賃9万6千円に

-

- 2025.10.15

- 4レインズ動向、中古M価格2ケタ上昇

-

- 2025.10.14

- 首都圏の中古M㎡単価は前月比緩く上昇

-

- 2025.10.10

- 不動研、25年上期の取引額は3・8兆円

-

- 2025.10.10

- 東京都心部はオフィス需給の逼迫が続く

-

- 2025.10.10

- 東急不、ヘルスケアAM企業に出資

-

- 2025.10.09

- 国交省、住宅市街地の水害対策を強化

-

- 2025.10.07

- 東急不、自動運転対応倉庫開発へ提携

-

- 2025.10.06

- 東急不ら、福岡空港東側で街づくり着手

-

- 2025.10.02

- 法人の過去5年間の土地取得面積が増加

-

- 2025.10.02

- 賃貸修繕共済、補償対象に解体工事追加

-

- 2025.10.01

- 指数2100㌽、NAV1倍超が適正値

-

- 2025.10.01

- 住金機構、新・家賃債務保証保険を開始

-

2025.10.31

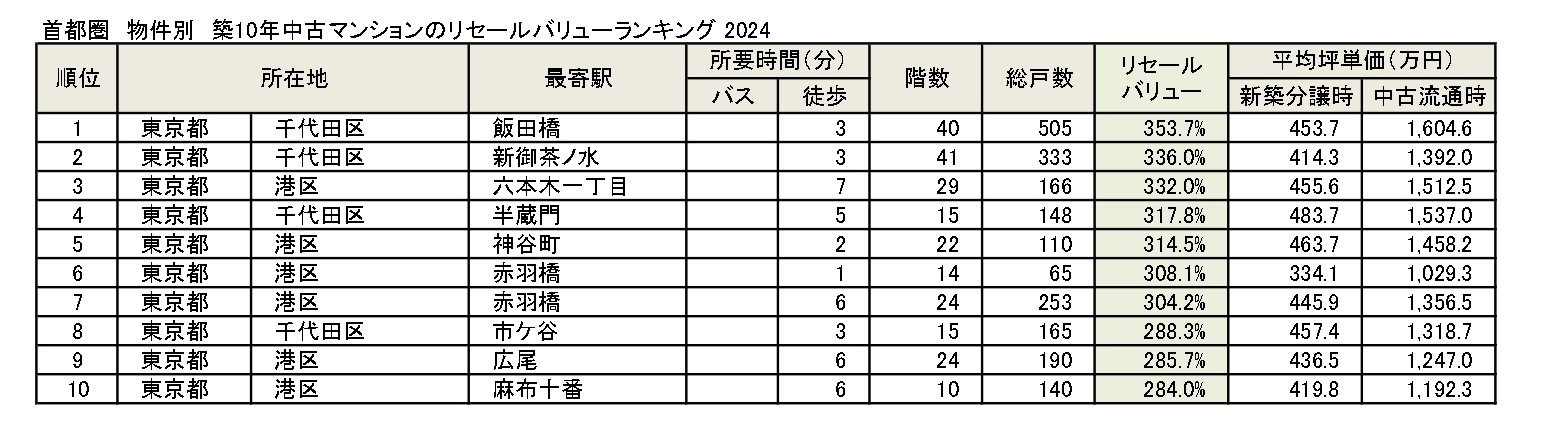

築10年の中古M価格は首都圏で1・5倍

―カンテイ、東京都心4駅が3倍上回る

東京カンテイは30日、24年時点で築10年の中古マンションについて中古流通時と新築分譲時の価格を比較するリセールバリューを算出した。首都圏404駅を対象とするリセールバリューの平均値は、新築分譲時価格の148・8%だった。駅ごとのリセールバリューでは「東京メトロ千代田線・新御茶ノ水」が336・0%と最高値。平均坪単価は、新築分譲時で414・3万円、中古流通時が1392・0万円だった。

新御茶ノ水駅に加えて、リセールバリューが3倍を上回る駅は「東京メトロ南北線・六本木一丁目」の332・0%、「東京メトロ半蔵門線・半蔵門」の317・8%、「都営地下鉄大江戸線・赤羽橋」の305・9%だった。上位30駅は東京・港区を中心にJR山手線の南側エリアの高級住宅地が多く入る。昨今では居住目的に限らず国内外の投資家・法人からの旺盛なニーズが追い風となり、新築時の数倍以上の価格での取引事例が増えてきているという。

物件別のリセールバリューでは、「駅徒歩時間」との強い関連性がみられた。たとえば千代田区のリセールバリューの上位5物件は、駅徒歩時間が「5分以内」は4物件、「6~10分」が1物件だった。また、渋谷区は、5物件ともに徒歩10分以内だったが、中低層で小規模レジデンスが多いという特有の傾向があった。最高階が「30階以上」の超高層や戸数規模「500戸以上」といった条件より「駅徒歩時間」が短い物件の方が、リセールバリューは高まる傾向だった。

なお、東京カンテイのデータを基に、本紙が調べたところ、リセールバリューが最も高かった物件は「パークコート千代田富士見ザ タワー(東京・千代田区、飯田橋駅から徒歩3分)」で、353・7%だった。

(提供/日刊不動産経済通信)

-

2025.10.31

金利上昇でバリューアッドとオポが優勢

―総額22億ドルの旗艦ファンドなど運用

ラサールインベストメントマネジメント アジア太平洋地域共同代表 奥村邦彦氏

―日本の金融、不動産市況をどうみている。

奥村氏 キャップレートが縮んで不動産価格が上がる状況から、インフレで賃料が上がる局面に変わった。米欧や豪州などとは違い金利上昇ペースが緩やかで、金利上昇分が帳消しになるほどの賃料上昇が住宅、ホテル、オフィスなどほぼ全ての領域で起きている。米国のトランプ政治など変数は多いが、日本は高関税政策の影響も受けにくく安定し、投資先としての優位性が高まっている。大きなエクイティのレイズも多い。

―日本市場のリスクをどう見積もる。

奥村氏 大きな懸念は金利動向だ。ただマイナス金利が昨春解除されて以降も市場は大きく変調せず、不動産価格は落ちそうで落ちない状態が続いている。

―投資家の目線は変化している。

奥村氏 金利上昇の影響を受けにくいバリューアッドとオポが優勢な一方でコアは苦しい。この1年半ほどは金利が上がっても物件価格は下がらず、コア投資家の配当利回りはじわじわと落ちている。海外投資家にも日本のコアは人気がない。金利の先高観もありJリートの市況が悪く、大手のスポンサーは資金調達を私募リートに頼る。当社のオープンエンドのコアファンドも私募60銘柄の一つだが新規のレイズは難しくなっている。日本のコア投資家のなかにはより高い配当利回りを求めコアプラスに移るところも増えている。

―日本でインフレ基調がこれからも続きそうだ。

奥村氏 インフレ、金利高に負けない運用が重要だ。それには不動産の賃料を上げることだが、今はテナントの理解も得やすい。賃料アップをしっかりやればNOIを上げて差別化できる。AMの力量が問われる。

―アセットによって賃料引き上げの難しさが異なる。

奥村氏 ホテルは室料を柔軟に変えられるが、普通借のオフィスも交渉次第で上げられる。ただ物流施設はリース期間が長く賃料交渉が難しい。投資家の目線も厳しく株価も振るわない。賃料改定の条項を契約に盛り込むのが必須だ。

―運用中のファンドはどのような状況か。

奥村氏 日本には複数ある。主軸はアジアのオポファンドで日本を含めアジア5カ国に投資している。総額22億ドルのファンドで、残り1年の投資期間で3割弱のエクイティを投下する予定だ。ファンドの投資先は日本が半分弱で、ほかは中国、韓国、豪州、シンガポールなど。アセットはオフィスが4割、住宅3割、物流2割、ホテル1割などだ。投資主体は海外の年金ファンドや政府系ファンドなどが多い。

―それ以外にどんなファンドがある。

奥村氏 日本の物流施設に特化したオポファンドも運用中だ。公募の物流リート、コアのオープンエンド型ファンド、セパレート・アカウントもある。

―今後、積極的に買っていくアセットは。

奥村氏 オポファンドでいま日本に投資するならアパートメントホテルだ。国内でも宿泊単価が上がってきて、安く泊まりたい旅行者の需要が膨らんでいる。最近では鹿児島県の霧島、石川県の山中温泉のホテル再生案件にも投資した。

―建築費の高騰で大型再開発が止まっている。

奥村氏 当社には逆にプラスだ。物流施設を除いては長期間の大型開発を避け、住宅やオフィスなど既存物件の改修で勝負しているからだ。改修経費も上がってはいるが、高い建築費が足かせとなり新規供給が減っている。そうした状況は賃料を上げて利ざやを狙う我々にとっては追い風と言える。

(提供/日刊不動産経済通信)

-

2025.10.30

CBRE、東名阪のビル空室率は2%台

―大阪と名古屋の賃料は最高値まで上昇

シービーアールイー(CBRE)は、25年7~9月期(第3四半期、3Q)のオフィス需給動向を公表した。オールグレードの空室率は、東京が2・1%(前期比0・4㌽減)だった。全国では、大阪も2・3%(0・3㌽減)、名古屋も2・4%(0・7㌽減)と三大都市圏すべてで空室率が2%台に低下した。

東京では、オールグレードの空室率が1%台目前に迫っていることに加えて、グレードAビルの空室率が1・0%(0・4㌽減)となり、需給は極めて逼迫して都心の大型空室に品薄感が強まり、今後の都心の大型開発での引き合いは強まるとみており、26年竣工予定のグレードAビルでも、9月末時点で内定率は7割超と推定。27年以降に竣工予定とする大型ビルの内定テナントも増加している模様だ。坪当たり想定成約賃料もオールグレードで2万2860円(2・5%増)。グレードAに限ると3万9750円(3・4%増)と前期から強く伸び、直近のピークだった20年1Qの坪3万9000円をも上回った。今後もタイトな需給が続き、賃料も上昇傾向を予測した。

大阪、名古屋もともに、オールグレードに加えてグレードAの空室率も低下。大阪は2・9%(0・7㌽減)、名古屋は1・1%(0・3㌽減)だった。大阪の築浅ビルでの新規開設や立地改善などの移転ニーズがあり、名古屋では名駅エリアの物件を中心とした空室消化がみられた。加えて、オールグレードの賃料は大阪で1万4760円(1・4%増)、名古屋も1万4390円(0・8%増)と調査開始以来の最高値を更新した。大阪は、今後の需給がタイトで賃料上昇も続くと予想。一方で、名古屋の空室率は低位安定も、賃料上昇率はやや鈍化する可能性を想定している。

(提供/日刊不動産経済通信)

-

2025.10.29

武蔵小金井で3百戸超の分譲マンション

―阪急阪神不ら4社、南向き・70㎡台中心

阪急阪神不動産と名鉄都市開発、中央日本土地建物、東急の4社は、東京都小金井市で分譲マンション「ジオ武蔵小金井」(総戸数308戸)を開発する。物件はJR中央線の武蔵小金井駅から徒歩14分の立地。南向きで専有面積70㎡台の住戸を中心にする。物件ホームページを開設し、資料請求の受付を開始した。販売開始は26年3月上旬を予定する。

開発地(地番)は小金井市貫井北町3―2―11。武蔵小金井駅までは、徒歩2分のバス停からバスで出ることもできる。同駅からは電車直通で新宿駅や東京駅へ出られ、中央線快速の始発を利用可能。駅周辺には、再開発で駅南口にできた大型の複合商業施設「ソコラ」のほか、商業施設やスーパーマーケット、ドラッグストアなどが多く、生活利便性が高い。駅北側では市街地再開発の計画が進み、26年度の着工を予定している。約80haに広がる都立小金井公園など緑が多く、子育てなどに適した住環境の良いエリアとなる。物件の敷地面積は約1万1316㎡。中庭には木造の共用棟を整備する。キッチンを備えたパーティールームやキッズスペースを設け、2階テラスは開放的なオープンスペースにし、春には隣接する仙川の桜並木を間近で楽しめるようにする。

建物はRC造7階建てで、延床面積は約2万4310㎡。住戸の間取りは2LDK+S~4LDK。専有面積は65・89~87・57㎡で、70㎡台の住戸が7割近くになる。施工は長谷工コーポレーション。管理は阪急阪神ハウジングサポート。引き渡しは27年12月中旬を予定する。事業比率は阪急阪神不動産40%、名鉄都市開発25%、中央日本土地建物20%、東急15%。

(提供/日刊不動産経済通信)

-

2025.10.29

東京23区中古M価格、17年1月の2倍に

―アットH、24年半ばから強い上昇続く

アットホームは28日、9月の住宅売り出し価格の動向を公表した。中古マンションの戸当たり平均価格は、首都圏で4835万円(前年同月比21・1%増)だった。全8エリアが前年同月を上回り、中でも東京23区は7485万円(33・3%増)で、調査を始めた17年1月以降の最高額となり、17年1月の価格の2倍を初めて上回った。加えて、神奈川県の横浜市・川崎市の3697万円(7・6%増)、東京都下の3396万円(6・1%増)などが5%超上昇した。

アットホームラボ執行役員の磐前淳子氏は「調査開始時の2倍超まで価格が上がった東京23区は、24年半ばから強い上昇が続いている」と解説する。首都圏の他のエリアは、さいたま市が3434万円(4・2%増)、同市を除く埼玉県他が2531万円(3・3%増)となるなど、全8エリアで前年より3%を上回る上昇率だった。磐前氏は「相変わらず都心が価格を引っ張っている。70㎡超のファミリー向け物件は、23区全体でほぼ2億円に達した」と話す。

首都圏の新築戸建ては、平均価格が4831万円(5・6%増)。東京23区の7683万円(9・0%増)をはじめ全8エリアで上昇傾向だった。さいたま市は4512万円(4・8%増)と、23年5月以来に調査の最高額を更新した。また、千葉県西部の4517万円(7・3%増)などは5%超の上昇幅だった。

25年7~9月の全国主要8エリアの中古マンション平均価格は、大阪市が3691万円(前年同期比19・3%増)と大きく上昇。一方、仙台市は2096万円(0・3%減)で前年割れ。新築戸建ては、福岡県が3565万円(4・1%増)など全国8エリアでいずれも上昇した。

(提供/日刊不動産経済通信)

-

2025.10.24

立地適正化、業務施設等の具体例検討

─国交省、「稼ぐ力」重視し指標設定へ

国土交通省は、立地適正化制度でまちなかに集約を図る対象に、オフィスなど「業務施設等」を新たに加えるための議論を進めている。有識者による作業部会は、業務施設等の具体例を示した。スタートアップや地場産業を支援するインキュベーション施設に加え、ホテルなど宿泊施設も入った。

立適制度では、地方自治体がまちなかに「都市機能誘導区域」を設定し、必要な施設を誘導している。誘導施設は、行政、介護福祉、子育て、商業、医療、金融、教育文化の機能がある施設で、働く場である業務機能は含まれていない。人口減少で仕事やまちなかの魅力不足が進み、若者の地方離れは深刻化している。働く場も含めた都市の魅力向上のため、制度を定める都市再生特別措置法の改正も視野に、業務施設等の新規追加を検討している。

業務施設等に対し重視するのは、まずは創業やイノベーションといった地域の「稼ぐ力」の創出だ。インキュベーション施設やオープンなラボ施設、コワーキングスペース・会議室は、稼ぐ力の創出につながる施設として具体例に示された。次いで、オフィス、研究施設(一般に開放されないもの)や工場・工房、アリーナ、スタジアム等スポーツ施設、文化ホール・劇場、宿泊施設などが入った。

国交省は今後、実現する政策効果を考慮し、誘導する業務施設等に指標を設定する方針。立適制度は導入から11年が経過した。中田裕人・都市局長は有識者の会合で「人口減少、少子高齢化はもとより外国人労働者も来られ、まちの有り様が変化している。(この議論は)今の時代にふさわしい快適性と機能性を備えたまちにしていくチャンスだ」と語った。

(提供/日刊不動産経済通信)

-

2025.10.24

東京23区中古M価格、1億1千万円突破

―カンテイ、首都圏も6千万円台に上昇

東京カンテイは23日、9月の中古マンション売り出し価格(70㎡換算)の調査結果を公表した。首都圏の戸当たり平均価格は6018万円(前年同月比25・1%増)と6000万円台に達した。東京都の9302万円(33・5%増)に加えて神奈川県も4021万円(10・0%増)と2ケタ上昇。埼玉県の3028万円(4・0%増)や千葉県の2821万円(4・0%増)も上昇傾向だった。

上席主任研究員の髙橋雅之氏は「9月から株高・円安傾向で富裕層などの物件購入の意向は活発とみられる」と分析。東京23区は1億1034万円(37・0%増)で1億1000万円を突破し、春から縮小傾向だった上昇率が再び拡大に転じた。横浜市の4411万円(14・5%増)も上昇率が拡大し、さいたま市の3881万円(6・4%増)や千葉市の2677万円(4・0%増)も上昇傾向。髙橋氏は「高市新政権の経済政策や税制の評価が明らかになる年末まで、市場は堅調な可能性が高い」と予測した。

東京23区の内訳をみると、都心6区が1億7550万円(30・9%増)で前月比も3・1%増と伸びが強い。在庫物件の増加も一服し、売り手優位が続いているという。加えて、城南・城西6区9081万円(21・9%)、城北・城東11区は7010万円(24・3%増)といずれも前年より大幅な上昇だった。

近畿圏は、戸当たり平均価格が3191万円(10・6%増)だった。大阪府は3725万円(18・2%増)。大阪市の5345万円(27・7%増)、特に大阪市中心6区の8456万円(34・6%増)が上昇を引っ張るが、大阪市と中心6区の前月比の上昇率をみると、春以降は鈍化傾向が続いている。

(提供/日刊不動産経済通信)

-

2025.10.22

25年度上半期のマンション市場動向・首都圏、発売は11・1%増の9150戸

―本社、価格・単価共に上期の最高値更新

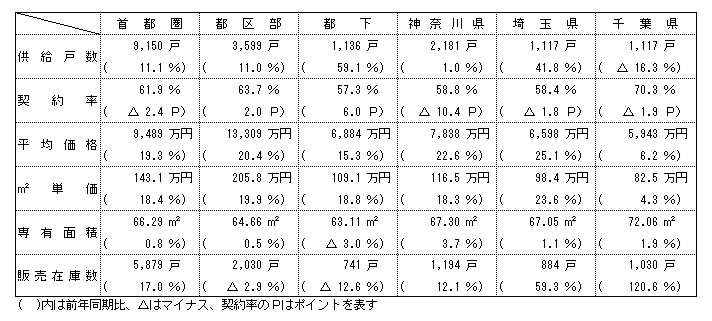

不動産経済研究所は21日、首都圏と近畿圏の25年度上半期(4~9月)の新築分譲マンション市場動向を発表した。首都圏(1都3県)の供給戸数は9150戸で、前年同期(8238戸)と比べ912戸、11・1%増加。年度上半期としては4年ぶりの増加となった。

地域別の供給戸数は、都区部3599戸(前年同期比11・0%増)、都下1136戸(59・1%増)、神奈川県2181戸(1・0%増)、埼玉県1117戸(41・8%増)、千葉県1117戸(16・3%減)と、千葉県が減少した一方、その他のエリアは軒並み増加している。都区部のシェアは39・3%と、前年同期の39・4%から0・1㌽のダウン。

初月契約率の平均は61・9%で、前年同期の64・3%と比べると2・4㌽ダウンし、年度上半期としては2年連続で70%台を下回った。

価格動向をみると、平均価格は9489万円で前年同期比1536万円(19・3%)上昇、㎡単価は143・1万円で同22・2万円(18・4%)上昇、いずれも2ケタのアップとなった。年度上半期としては価格、単価ともに3年連続の上昇となっており、3年連続で最高値を更新した。

また、定期借地権付きマンションの25年度上半期の供給戸数は680戸で、前年同期(140戸)と比べ540戸、385・7%増と大幅に増加した。平均価格は1億846万円で前年同期比2234万円(25・9%)上昇、㎡単価は155・8万円で同30・8万円(24・6%)上昇している。

(提供/日刊不動産経済通信)

-

2025.10.22

25年度上半期のマンション市場動向・近畿圏、発売は8・5%増の7174戸

―平均価格・㎡単価共に上期の最高値更新

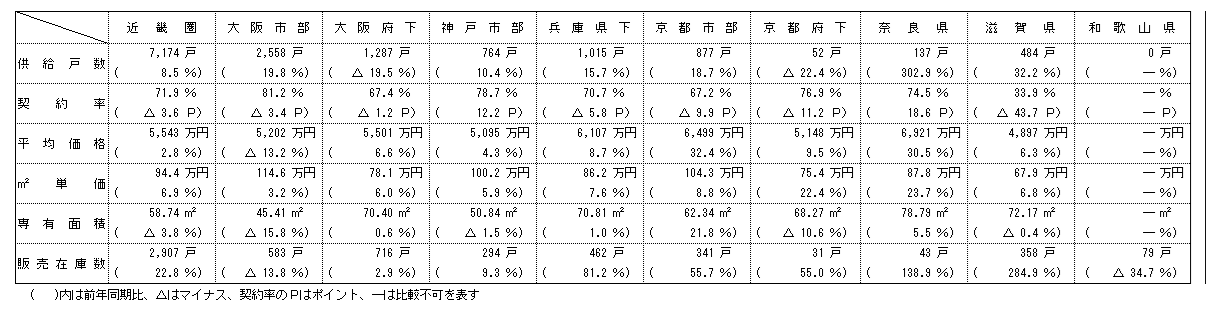

近畿圏(2府4県)の25年度上半期の新築分譲マンションの発売戸数は、前年同期比8・5%増の7174戸で、12年連続で1万戸を下回った。平均初月契約率は前年同期比3・6㌽ダウンの71・9%で、年度上半期としては3年連続で好調ラインの70%を上回った。

エリア別の発売戸数は、大阪市部が前年同期比19・8%増の2558戸、大阪府下が19・5%減の1287戸、神戸市部が10・4%増の764戸、兵庫県下が15・7%増の1015戸、京都市部が18・7%増の877戸、京都府下が22・4%減の52戸、奈良県が302・9%増の137戸、滋賀県が32・2%増の484戸、和歌山県の発売はなかった。高シェアの大阪市部で供給増となったものの、増加分は投資用物件によるもので、投資用を除くと5380戸となり前年同期(5440戸)を下回った。

平均価格は2・8%アップの5543万円、㎡単価は6・9%アップの94・4万円で、価格は6年連続、単価は5年連続の上昇。価格は上半期としては1973年の調査開始以降の最高値を更新。単価は上半期としては調査開始以降の最高値を4年連続で更新。

また、このほかに定借マンションが425戸発売されており、平均価格は8592万円、㎡単価は124・9万円だった(前年同期は339戸、平均価格8009万円、㎡単価115・5万円)。

(提供/日刊不動産経済通信)

-

2025.10.21

東急不、オンサイトPPA200MW開発

―アイ・グリッドと3年で200億円投資

東急不動産は初期投資なしで太陽光発電の導入が可能な第三者所有型モデル「オンサイトPPA」の事業を拡大する。伊藤忠商事系の新電力、アイ・グリッド・ソリューションズ(東京・港区、秋田智一社長)と一昨年に作った合弁会社を通じ、26年以降の3年間で新たに総定格容量200MW分の施設を開発する目標だ。200億円以上を追加投資するという。

両社は23年に業務提携し、事業会社を設けた。その際に、26年度までに総額200億~300億円をかけて合計100MWのオンサイトPPA発電所を開発するとの目標を表明していた。目標達成にメドが付いたとして今月20日に次の開発目標を公表した。FIT制度による固定価格買取期間が終わるのを受け、非FIT事業に力を注ぐ方針だ。

合弁会社は「TLC VPP合同会社」。出資比率は非公表。オンサイトPPAの契約期間は平均15~20年と長く、法人化することで資金と信用の両面で競争力強化を狙った。事業では物流施設や店舗、住宅などの屋根上に掲げたパネルで発電する仕組みを全国に売り込む。提携後の初弾事業として山口・石川両県にある他社開発の物流施設で発電を始めた。

東急不動産は14年に再エネ事業に参入し、全国に発電所を作ってきた。施設数は6月末時点で開発中の案件を含め全国に153件。電力種別の内訳は太陽光132件、風力15件、バイオマス4件、小水力2件で、総定格容量は2043MW。一方、屋根上に設置する発電事業の実績は開発中のものを含め全国に1112棟。それらの総定格容量は167MW。東急不は専業との協業で普及ペースをいっそう早めたい考えだ。

(提供/日刊不動産経済通信)

-

2025.10.21

首都圏の中古M成約価格は13年連続上昇

―東日本レインズ、中古戸建て下落続く

東日本不動産流通機構(東日本レインズ)は20日、7~9月期(第3四半期、3Q)の不動産流通市場動向を公表した。首都圏の中古マンションは、成約㎡単価が85・18万円(前年同期比11・0%増)となり、21四半期連続で前年同期より上昇した。成約価格は5314万円(9・0%増)で、12年4Qから52期、13年連続で上昇。成約件数は1万2007件(40・6%増)だった。一方で、中古戸建ては成約価格が3904万円(0・6%減)で、3期連続の前年より下落。成約件数は5368件(54・3%増)だった。

中古マンションは、成約㎡単価、成約価格ともに前期比でも2%台の上昇だった。新規登録件数は4万5197件(2・7%減)、在庫件数は4万3850件(3・4%減)とともに前年より減少した。エリア別の成約㎡単価は、東京都区部が134・30万円(14・4%増)で上昇が51期続いている。加えて、多摩の55・82万円(0・9%増)、横浜・川崎市の66・35万円(4・9%増)も上昇した。埼玉県の43・97万円(0・7%減)、千葉県の40・45万円(1・1%減)は、ともに1%前後の下落。横浜・川崎の両市を除いた神奈川県他の42・26万円(2・7%減)も下落だった。成約件数は、全6エリアで大きく増加した。

中古戸建ては、首都圏で新規登録件数が1万8889件(4・9%増)、在庫件数も2万3538件(5・3%増)だった。成約価格はエリア別に、東京都区部の7200万円(5・5%増)と多摩の3790万円(2・3%増)のみ上昇。神奈川県他の3186万円(9・8%減)や、千葉県の2594万円(0・2%減)など、4エリアは下落した。成約件数は6エリアすべてで大幅に増加した。

(提供/日刊不動産経済通信)

-

2025.10.20

東急不、AI実装へソフトバンクらと提携

―ビル管理とDC開発、他施設に展開視野

東急不動産はAI(人工知能)をビル管理やデータセンター(DC)の開発に生かす取り組みを広げる。17日に東急コミュニティー、ソフトバンク、シナプスパーク(東京・港区)と次世代のビル管理技術を確立することを狙いとする連携協定を締結した。一方、同じ日にデータセクション(品川区)との間でAIを実装したDCの開発・運用を共同で進める内容の包括的業務提携を交わした。DCの開発では北海道石狩市に来春竣工する再エネ運用型の施設にデータセクションのAIクラウドサービスを採用し、次世代DCのモデル事例を作ることを目指す。

ソフトバンクら3社と結んだ協定には、東急不が運営する「東京ポートシティ竹芝」で共同で展開してきたスマートシティ構築に向けた実証実験を続けることと、東急不が本社を置く「渋谷ソラスタ」(渋谷区)でAIを使いビル管理業務を最適化する試みを来年始めることを盛り込んだ。外部アプリを通じ、ビルが自ら新機能を取り込み進化を続けるスマートビルの実用化を目指す。具体的にはゴミの量やトイレの利用状況、人流などのデータをカメラなどで検知。それらをAIで分析し、清掃、警備、エネルギー制御などのビル管理業務を効率化するのが当面の目標だ。竹芝と渋谷の成果を東急不の他施設にも展開するという。

他方、データセクションとはAIクラウドでDCを高度化する実証に乗り出す。まずは来年3月に竣工予定の「石狩再エネデータセンター第1号」(北海道石狩市、受電容量15MW)を対象とする。この施設は東急不が出資する石狩地域エネルギー合同会社らが生み出した再エネ電力のみで運用することが決まっている。

(提供/日刊不動産経済通信)

-

2025.10.20

CBRE、千葉の物流施設は高稼働続く

―首都圏でマルチ物流の賃貸市場を分析

シービーアールイー(CBRE)は、首都圏における大型マルチテナント型物流施設(LMT)の賃貸市場に関する分析をまとめた。首都圏では、空室率が20年第4四半期(10~12月期、4Q)の0・5%から上昇基調が続いており、25年2Qでも10・9%と高止まりしている。ただ、千葉県に限ると空室率の上昇は22年1Qの4・7%が直近のピークとなり、25年2Qも3・8%と低水準で高稼働を続けている。

CBREは千葉県のLMT賃貸市場を、ここ数年間は新規供給が比較的少ない上に立地条件が良く、賃料水準は相対的に低い状況が追い風と分析している。

LMTの供給について、首都圏全体と千葉県で傾向に違いが出た22年1Qから25年2Qの期間をみると、21年4Q末時点の貸室総面積を基準として首都圏全体での新規供給率は53%。都県別では、東京都が74%、神奈川県は65%、埼玉県も40%だったが、千葉県は31%と相対的に新規供給が少なかった。また、同期間の新規供給の立地は、千葉県内でも東京駅から30km圏内の割合が67%と3分の2を占め、埼玉県の42%や神奈川県の21%を大きく上回る数値だった。

想定成約賃料は、22年1Qから25年2Qまでに千葉県で2%ほど上昇した。ただ、同期間の賃料は、神奈川県で10%、東京都では40%を上回るほど高い水準となっており、千葉県は割安と指摘している。

千葉県は、鉄道や道路網の延伸・開通によって人口が増加傾向で、物流業界の人手不足にも対応が有利とみられる。また、成田空港エリアの新滑走路を含む整備計画などで今後の荷物量の増加が見込まれるほか、新規供給は25年が12・9万坪、26年は14・2万坪の予想で、今後も安定した需給バランスと予測した。

(提供/日刊不動産経済通信)

-

2025.10.17

企業のCRE、3割が収益不動産保有

―ザイマックス総研、管理は自前が8割

ザイマックス総研は、早稲田大学建築学科の石田航星研究室と共同で首都圏と大阪の上場企業らを対象に企業不動産(CRE)の実態調査を行い、16日に結果を公表した。遊休不動産を保有する企業は約2割、収益不動産を保有ないし賃借する企業は約3割おり、8割弱の企業が不動産管理業務を自社の総務や事業部門などの兼務で内製化していることが分かった。不動産業務を巡る課題では「建物の老朽化・修繕対応の長期化」「維持管理・メンテナンス費用の高騰」を挙げる回答がそれぞれ約4割と最も多かった。

調査は7~9月に実施。首都圏と大阪市に本社のある従業員300人以上の上場企業らにウェブで回答を依頼し、268件の有効回答を得た。調査では不動産の概況や管理体制、課題などを聞いた。管理する不動産はオフィスが89%と多く、倉庫や工場、店舗などが各20%前後。遊休不動産の80%が更地・空き地だった。

不動産業務を行う体制は「(自社の)総務、経営企画、事業部門などが兼任」が76%と最も多く、「専門部署または子会社がある」のは13%と少数派。外注している業務は「清掃、設備点検、警備など」が41%、「不動産の売買仲介」が17%など。不動産のKPIで注視する項目は「賃料と維持管理費、経費比率などコスト関連の指標」が44%と最多だった。一方、「特にモニタリングしていない・わからない」も41%おり、確かなデータに基づき不動産を評価・管理する体制がない企業が多いことも判明した。

不動産の今後の扱いでは「従業員が働く場所の満足度、快適性の向上」が35%で最も多く、他に「拠点の集約・統廃合など」(31%)や「本社機能の見直し」(18%)といった声もあった。

(提供/日刊不動産経済通信)

-

2025.10.17

繁華街のインバウンド消費は堅調持続へ

―CBRE、消費傾向変化も訴求力高い

シービーアールイー(CBRE)は、インバウンド消費の傾向変化や日本国内有数の繁華街における消費動向などに関するレポートを公表した。25年4~6月期のインバウンド消費額の動向は、購入者単価の高い商品が24年4~6月期と比べて3~4割の減少だった一方で、「衣服」「化粧品・香水」は前年より増加傾向で、「食料品・飲食」の購入額も増加した。レポートでは、インバウンドの需要が日常使いの商品と食を中心とした体験型消費に変化したとする。

CBREが国内の中心繁華街における物件オーナーへ7月に行ったアンケート調査で、路面店舗の売上高予測を聞くと、「25年の売上が24年を上回る」見込みのオーナーは58%と過半数。業態別では「食物販・飲食店」「ヘルス&ビューティー(化粧品や香水など)」で、25年上期は前年同期より好調とするオーナーが増加した。一方、「アウトドア・スポーツ」「ラグジュアリー」などは好調のオーナーが減少した。

消費傾向の変化を踏まえて東京の中心繁華街における既存店舗の業態や出店希望面積をみたところ、「化粧品・香水」は既存店舗が少なく、新規出店で注目を集めやすいとみている。独自の世界観を発信する店舗にこだわる傾向で、東京の中心繁華街で訴求力向上の牽引役となる期待がかかるという。「食料品・飲食」は、新宿や渋谷に既存店舗は集まるが、原宿への出店需要は強く、海外発祥や体験型特化などの飲食店、アパレルとカフェの併設店などがあるという。

加えて、全国の中心繁華街で訪日外国人への訴求力を分析。心斎橋や銀座は訪日外国人が選好する店舗の面積割合が約8割と非常に多く、原宿でもそれらの新規出店割合が高いため、有望とみられる。

(提供/日刊不動産経済通信)

-

2025.10.17

リバブル、ペット共生の一棟投資用レジ

東急リバブルは、犬・猫の多頭飼育や大型犬(1階のみ、1頭まで)の飼育も可能な東京・世田谷区の賃貸レジデンス「ウェルスクエア駒場東大前」を、このほど竣工させた。賃貸募集の完了後に一棟投資用物件として販売予定。「ペットと共に生きる暮らし」とコンセプトを設けた初の開発物件とする。

「駒場東大前」は、京王井の頭線・駒場東大前駅から徒歩9分の立地。RC造3階建て、総戸数18戸。間取りは1K~2LDK、専有面積は25・51~47・04㎡。入居募集は16日に開始し、月額で賃料は15万2000~26万2000円、管理費は7000~1万円。ペット飼育にとどまらず、ペットと人の双方に住み心地の良い「ペット共生」を実現する。共用部に足洗い場、専有部に天井埋め込み型の脱臭装置を設置。また、引っかき傷がつきにくいフローリングの導入で、長期的なオーナーの負担軽減なども図っている。

リバブルの一棟投資用物件「ウェルスクエア」では”未来につなぐ、自由にくらす。”をコンセプトとして、今後も物件内に「土間空間」や「防音室」の設置など多様なニーズに応える商品を提供する方針。

(提供/日刊不動産経済通信)

-

2025.10.16

近畿圏賃料相場、家族向けで上昇割合増

長谷工ライブネットは、近畿圏の沿線・駅別の賃料相場を分析した「近畿圏賃貸マンション賃料相場マップ」の25年度版を作成した。シングルタイプ(基準面積25㎡)とファミリータイプ(60㎡)で、賃料が上昇した駅の割合が前年を大きく上回り、70%を超えた。特にファミリータイプは、大阪市内中心部の分譲タワーマンションへの賃貸流入が影響し、大幅上昇となった。

近畿圏全体で賃料が上昇(大幅上昇・上昇・やや上昇)した駅の割合をみると、シングルは前年の58%から72%へ、ファミリーは60%から76%へと大幅に増加。コンパクトタイプ(40㎡)も前年の55%から61%へと増えた。ファミリーは「大幅上昇」の割合が11%から20%へと拡大した。今回から新築物件のみの賃料水準も掲載。新築賃料が、新築と既存を合わせた全体賃料より何%高いかを5段階で表記し、新築供給が活発なエリアや新築賃料の水準が分かるようにした。新築賃料はシングルでは「新大阪駅」周辺と「難波駅」の南西エリア、コンパクトでは「新大阪駅」から「中津駅」「大阪駅」「福島駅」周辺にかけて全体より5%以上高値になった。

(提供/日刊不動産経済通信)

-

2025.10.15

リクルート、首都圏の家賃9万6千円に

―最高額を更新、オンライン内見は約4割

リクルートのSUUMOリサーチセンターは、24年度の「賃貸契約者動向調査(首都圏)」をまとめた。平均で、住まいの家賃は9万6082円(前年度比3589円増)で、05年度以降の調査による最高額だった。管理費・共益費も、6177円(590円増)で最高額。調査は、24年4月1日から25年3月31日までに入居した賃貸住宅の契約者などを対象に、首都圏から1264件の有効回答の結果をまとめた。

調査では、訪問した不動産会社の店舗数は1・6店舗(0・1店舗増)、見学した物件数は2・6件(増減なし)だった。見学は「オンライン内見のみ」が28・3%(6・7㌽増)で、「オンライン内見・対面での内見併用」が9・1%(1・8㌽増)。合計37・4%がオンライン内見を実施していた。「物件を見学していない」は8・6%(増減なし)だった。また、オンライン上で行う賃貸契約は、内容を把握している割合が42・4%(3・8㌽増)、実際の利用率は15・9%(2・9㌽増)で18年度以降の最高だった。オンライン契約の利用経験層は、「ひとり暮らしの社会人」が多く、平均の世帯年収や賃料も高い層だった。

入居物件を決める際に、家賃を除いて「路線・駅やエリア」が決め手という回答は54・7%(3・5㌽増)、次に「最寄り駅からの時間」「通勤・通学時間」「初期費用」がいずれも3割台で並んだ。一方で「間取り」「設備・仕様」を決め手とする割合は21年以降に減少傾向。入居物件の決定でやむを得ずあきらめたことは「初期費用」が28・0%(1・6㌽増)で最多。また、「ハザードマップ」を自分で確認した割合は48・3%(4・9㌽増)、「省エネ性能ラベル」を実際に見た割合は14・8%だった。

(提供/日刊不動産経済通信)

-

2025.10.15

4レインズ動向、中古M価格2ケタ上昇

不動産流通推進センターは、9月に全国の指定流通機構(レインズシステム)まで売買の成約報告があった既存住宅のデータをまとめた。全国で、中古マンションの成約価格は4294万円(前年同月比13・00%増)だった。成約㎡単価は65・93万円(14・50%増)で、64カ月連続で前年より上昇。成約件数は8076件(35・14%増)だった。

中古マンションをエリア別にみると、成約価格が首都圏で5418万円(10・59%増)、近畿圏も3320万円(10・41%増)と2ケタ増だった。中部圏の2529万円(6・26%増)、九州・沖縄の2739万円(4・46%増)、北関東・甲信越の2575万円(12・35%増)も含めて5エリアが上昇傾向。成約件数は、全国の8エリアで前年より増加した。

全国で中古戸建ての成約価格は2696万円(1・05%増)、成約件数は5708件(37・91%増)。エリア別に、成約価格は首都圏で3923万円(5・72%減)の一方、近畿圏の2367万円(0・59%増)、中部圏の2285万円(1・02%増)など6エリアで上昇した。成約件数は、全10エリアで増加傾向。

(提供/日刊不動産経済通信)

-

2025.10.14

首都圏の中古M㎡単価は前月比緩く上昇

―東日本レインズ、戸建て成約価格下落に

東日本不動産流通機構(東日本レインズ)は10日、9月の不動産流通市場の動向を公表した。首都圏の中古マンションは平均で、成約㎡単価が85・18万円(前年同月比12・3%増)と65カ月連続で上昇した。前月比は0・4%の緩い上昇。戸当たりの成約価格は5352万円(10・1%増)だった。成約件数は4475件(46・9%増)。在庫件数は4万3850件(3・4%減)と前年より2カ月連続で減少した。

中古マンションをエリア別でみると、成約㎡単価が東京都区部は131・54万円(14・6%増)で、上昇が65カ月続いている。加えて、東京・多摩の58・63万円(3・0%増)と神奈川県の横浜・川崎市は65・60万円(5・0%増)で上昇した。ただ、埼玉県の44・77万円(2・1%減)、千葉県の40・28万円(5・1%減)、横浜・川崎市を除いた神奈川県他の41・69万円(0・8%減)の3エリアはいずれも前年割れだった。成約件数は、1都3県の全6エリアで2ケタ増だった。

中古戸建て住宅は、首都圏で平均の成約価格が3906万円(3・8%減)で、3カ月ぶりに下落に転じた。ただ、前月比は0・3%と若干の上昇だった。成約件数は1986件(55・0%増)に増加した。在庫件数は、2万3538件(5・3%増)と37カ月連続の増加傾向が続いた。

中古戸建ての成約価格はエリア別に、東京都区部の6949万円(1・1%減)、横浜・川崎市の4626万円(5・5%減)、神奈川県他の3264万円(2・9%減)が前年同月を下回った。多摩の4068万円(5・5%増)と千葉県の2632万円(5・0%増)は前年超え。成約件数は、全6エリアで大幅に前年から増加した。

(提供/日刊不動産経済通信)

-

2025.10.10

不動研、25年上期の取引額は3・8兆円

―過去2番目の規模、オフィスやDC好調

日本不動産研究所は25年上期(1~6月)の不動産取引市場調査の結果をまとめた。取引金額は約3・8兆円と、半期ベースでは調査を始めた01年以降で過去2番目に多い規模になった。取引額は24年上期に過去最高の約3・9兆円に達していた。今年上期も前年と同様、オフィスや商業施設など賃貸アセットの投資増加が目立ったほか、データセンター(DC)に関連する大型投資の事例も顕在化した。一方でホテルや物流施設などの取引金額は24年下期よりも縮小した。

集計の対象は法人やJリート、証券化対象の不動産関係者が関わった投資用不動産・事業用不動産などの取引事例。個人の住宅取得や投資取引は除いた。13年上期以降、概ね2兆円を超える底堅い市況が続き、22年上期には投資規模が約3・0兆円に達した。その後は金利上昇への警戒感などから取引が減ったものの、24年上期に大幅に増えた。25年上期のアセット別の投資割合をみると、出社率が高まるなど賃貸需要の改善が好感され、オフィスが全体の3割弱を占めた。レジデンスは1割弱と24年上期の実績に対し横ばい。ホテルの取引は24年下期に比べ3分の1程度に縮小した。

取引主体別では24年に入りJリートの買い越し額が減った一方、私募リートが存在感を増している。25年上期もそれと同じ傾向が続いた。外資系ファンドを中心に特別目的会社(SPC)やアセットマネジメント会社が買い越しに転じたほか、不動産・建設業や一般事業法人なども売りと買いが拮抗している状況だ。外資の取引も引き続き多く、25年上期の取得金額は1兆円を超え、上期ベースでの過去最高額を更新した。

(提供/日刊不動産経済通信)

-

2025.10.10

東京都心部はオフィス需給の逼迫が続く

―ビル仲介3社が9月の動向調査を公表

三幸エステート、三鬼商事、三菱地所リアルエステートサービスの3社は、9月末時点のオフィスビルの需給動向を公表した。調査対象のビルは規模などの基準が各社で異なるものの、東京都心5区の大規模賃貸オフィスを対象とした空室率について、三幸は1・45%(前月比0・26㌽減)、三鬼は2・68%(0・17㌽減)と低下傾向。地所リアルも、即日入居可とする空き区画の空室率を、都心5区は1・10%(0・07㌽減)、品川区と江東区を加えた主要7区は1・57%(0・01㌽減)で、それぞれ前月より低下した。

三幸と三鬼はともに、都心5区での空室率の低下傾向は7カ月連続としている。三幸の今関豊和チーフアナリストは「新築ビルへ移転するテナントの二次空室が予想したほどは発生していない。旺盛な館内増床の需要が要因にあると考えられる」と分析。オフィス移転をする際の原状回復や入居先の内装工事などが、長期化・費用増加の傾向にあることが影響したとみている。三幸は、坪当たりの共益費込みの募集賃料を3万1181円(159円増)とした。

三鬼商事によると、都心5区の空き床は「ビル内の増床や統合に伴う成約の動きがみられた」ため、9月は空室面積が約1万4000坪の減少とする。各区別では、千代田区は1・61%(0・09㌽減)と、春から1%台が続き、港区が3・07%(0・47㌽減)と2%台目前となった。都心5区の共益費を原則含まない平均賃料は、坪当たり2万1092円(65円増)。

地所リアルの調査では、港区や新宿区で空室率が5年ぶりの水準への低下がみられた。都心5区での空き床の減少に加えて、品川区や江東区で募集中の空室率は減少が継続している。

(提供/日刊不動産経済通信)

-

2025.10.10

東急不、ヘルスケアAM企業に出資

東急不動産はヘルスケアアセットマネジメント(HAM、東京・千代田区)の20%の株式を取得するともにスポンサーサポート契約を交わすことで合意を取り付けた。HAMはヘルスケア特化型上場リートのヘルスケア&メディカル投資法人(HCM)から資産運用業務を受託している。東急不はHAMの株式取得や出資などを通じシニア向け住宅や病院、医療モール、デイサービスなどヘルスケア施設への投資を増やす狙いだ。HAMの株式の33・3%を持つNECキャピタルソリューションから東急不が20%、京阪神ビルディングが5%を譲受。東急不がHAMの主要株主になる。

(提供/日刊不動産経済通信)

-

2025.10.09

国交省、住宅市街地の水害対策を強化

─避難経路・デッキ整備費用も支援対象に

国土交通省は、水害で広範囲の浸水が想定される住宅市街地の対策支援を強化する方針だ。オフィスビルなどに水害発生時の避難者受入れスペースなどを設けることを支援してきた旧事業をベースに、新たに「避難場所に至るまでの避難路・デッキの設置」や「防災拠点などの浸水対策」も加えた総合的な支援事業の創設を検討している。

新たな総合的支援事業は「住宅市街地総合整備事業(水害対策型)」として、26年度予算の概算要求に盛り込まれた。従来の「一時避難場所整備緊急促進事業」が対象としていた、オフィスビルやマンション、商業施設などに避難者受入れスペースや防災備蓄倉庫などを整備する場合の支援を、新事業で引き継ぐ。そのうえで対象に「避難路・デッキの設置」を加え、これらを設けるためにかかった費用の一部を社会資本整備総合交付金から支援することを想定している。

旧事業では、避難者の受入れ協定を地方自治体と締結することが支援の要件となっていた。旧事業をベースにした強化版として検討している26年度新事業も協定要件は引き継がれる見通し。また、新事業では防災拠点などの浸水対策も支援対象に加えることを検討している。かさ上げ、1階のピロティ化といった浸水を想定した建物の床と地面の距離を離す対策に要する費用のほか、止水板の設置費用も支援したい考え。新たに防災拠点を設ける場合と、既存拠点への導入の両方を支援対象にすることを検討中。

人口が集中する都市部では、水害の被害額が甚大になる。国交省によると、津波以外の単一の水害による被害額は19年の東日本台風で1兆8600億円。

(提供/日刊不動産経済通信)

-

2025.10.07

東急不、自動運転対応倉庫開発へ提携

東急不動産は自動運転技術の物流利用を目的に専業のT2(東京・千代田区、熊部雅友CEO)と業務提携したと6日に発表した。全国で開発する物流施設にT2が持つ自動運転輸送の知見を採り入れ、トラック運転手の人材難に対応した新しい形の倉庫を作る。T2は一昨年6月に三菱地所とも資本業務提携した。東急不と地所は京都府城陽市や横浜市などで自動運転トラックの乗り入れが可能な物流施設を開発している。

T2は運転手の乗車を必要としない「レベル4」自動運転トラックの幹線輸送サービスを27年に実用化することを目指す。東急不はそのサービスを自社の倉庫に導入するに当たり必要な設計や立地を検討する。すでに横浜市や佐賀県、茨城県などのインターチェンジ付近で物流施設を含む産業団地の整備を進めている。それらに自動運転車両の発着拠点を設け、全国の産業団地をつなぐ物流網を構築する構想だ。業務提携と合わせ、東急不動産ホールディングスがSBIインベストメントと組成したCVCファンド「TSVF2投資事業有限責任組合」を通じてT2社に出資した。

(提供/日刊不動産経済通信)

-

2025.10.06

東急不ら、福岡空港東側で街づくり着手

―区画整理に参画、マンションや商業など

東急不動産と西松建設、JR九州の3社が福岡空港東側の福岡県粕屋町で大規模な街づくりに乗り出す。「(仮称)粕屋町仲原東・志免町別府土地区画整理事業」(地区面積約32・2ha)の業務代行予定者に選ばれたと3日発表した。選定されたのは9月2日付。事業主体の粕屋町仲原東土地区画整理事業準備委員会、志免町別府土地区画整理事業準備委員会との間で基本協定を交わした。詳しい整備内容は今後詰めるが、集客施設やマンション、商業施設、農地などを設け、エリア一帯を再生する構想だ。

計画地は福岡県粕屋町大字仲原1581―1ほか。粕屋中学校の北側に位置する。現況は大部分が農地。福岡空港や博多駅、福岡インターチェンジ、博多港などの主要施設から車で30分以内の好立地だ。そこに組合施行の土地区画整理事業で新たな街を作る。区域面積は粕屋町仲原東地区が約28・3ha、志免町別府地区が約3・9ha。地権者数は約120。この街づくりでは再生可能エネルギーと先端技術を軸とするエリアマネジメントを具現化する。東急不が埼玉県白岡市で開発している園芸団地のような要素も取り入れるという。

東急不動産は九州エリアで複数の大きな街づくりに参画している。佐賀県鳥栖市では日本国土開発、丸紅とともに脱炭素やデジタルトランスフォーメーションなどを切り口とする次世代のスマート産業団地を構築しようとしている。一方、今回の土地区画整理事業の対象地に近い福岡市東区の九州大学箱崎キャンパス跡地では、代表企業の住友商事のほか、JR九州、大和ハウス工業らと一帯の再整備に参画。産業拠点や集客交流拠点、2千戸規模の分譲住宅と賃貸住宅、高齢者向け住宅などの整備を計画している。

(提供/日刊不動産経済通信)

-

2025.10.02

法人の過去5年間の土地取得面積が増加

─国交省、23年法人・土地調査の確報公表

国土交通省は、5年ごとに実施している「法人土地・建物基本調査」の23年の集計結果(確報値)を公表した。法人総数228・7万法人のうち、23年1月1日時点で土地を所有している法人は83・5万法人(36・5%)、建物を所有している法人は89・2万法人(39・0%)だった。土地・建物ともに所有している法人は65・9万法人(28・8%)で、どちらかのみ所有している法人より多かった。どちらも所有していない法人は121・9万法人(53・3%)。

会社法人が調査実施前5年間(18~22年)に取得した土地の年平均面積は170k㎡となった。03年調査から18年調査の間は、年平均面積は約90~100k㎡で推移していたが、23年調査では大幅に増加した。

法人が所有している「宅地など」の土地の件数を所有形態別にみると、「単独所有」が90・7%だった。「他者と共有」(「区分所有による敷地利用権」と「他と共有」の合計)は7・3%にとどまった。これを法人業種別にみると、全業種で「単独所有」が8割以上だった。「他者と共有」の割合が相対的に高い業種は、「不動産業、物品賃貸業」14・1%、「情報通信業」11・8%、「宿泊業、飲食サービス業」10・1%など。

建物を所有する法人が建物を貸し付けている場合の利用現況と貸付面積の割合をみると、「住宅」が60・4%で最多、「店舗」が36・4%、「倉庫」と「ビル型駐車場」がともに30・1%、「ホテル・旅館」が26・5%だった。次いで、23年調査で初めて選択項目に採用した「貸会議室・シェアオフィス」が25・3%となった。

(提供/日刊不動産経済通信)

-

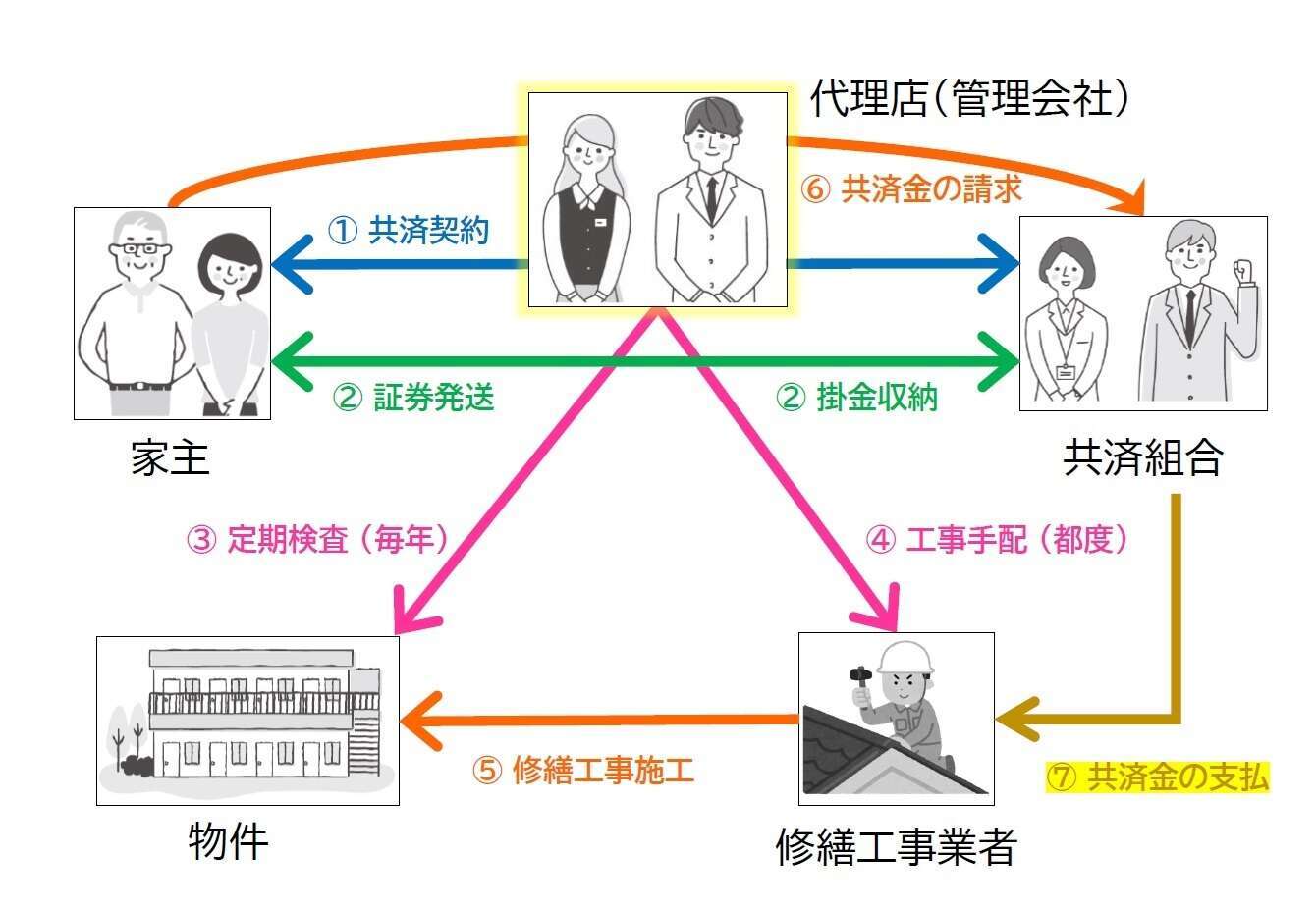

2025.10.02

賃貸修繕共済、補償対象に解体工事追加

全国賃貸住宅修繕共済協同組合(東京・千代田区、高橋誠一代表理事)が提供する賃貸住宅修繕共済の補償対象に、賃貸住宅の「解体工事」が加わった。共済は、全国賃貸管理ビジネス協会(全管協)や全国賃貸住宅経営者協会連合会(ちんたい協会)を通じて、賃貸住宅のオーナー向けに普及・拡大を進めている。22年6月の共済引受開始から現在までに、全国で1000棟を上回るオーナーの利用実績を重ねている。

共済の補償対象を追加する制度改正について、9月19日に国土交通大臣から認可を取得した。従来は「修繕工事」に限られていた範囲が「解体工事」まで広がることで、賃貸経営の合理化や空き家の解消、次世代への安心な承継などにつながるとみている。

解体共済金の支払われるのは―▽耐用年数を経過し、劣化が進行▽維持費が賃貸経営を圧迫し、建て替えコストを上回る―などのいずれかに該当し、修繕が不適当な場合。修繕共済金と同一の基準で支払い、共済掛金は今までと同様に経費算入できる。適用開始は10月1日で、既に共済に加入済みのオーナーは、追加手続き不要で新しい契約内容が自動適用される。

(提供/日刊不動産経済通信)

-

2025.10.01

指数2100㌽、NAV1倍超が適正値

―ARES菰田会長が見解、DC組入れも

不動産証券化協会(ARES)の菰田正信会長が9月29日に都内で会見し、足元の市況感と活動方針を語った。5月以降に複数銘柄の公募増資や新規上場などが続き、東証リート指数が1900㌽台に戻るなど市況が回復傾向にあることについて「ようやくJリート本来の姿に戻った」と指摘。一方で「そうした評価に満足しているわけではない」とも述べ、公募増資のハードルを下げる観点からも指数は2100㌽、NAVは1倍超を目指す考えを示した。会見ではデータセンター(DC)を投資対象に組み入れる体制を作るため、協会内で勉強会を始めたことも明らかにした。

菰田会長は市場動向について「Jリートへの評価は従来適正ではなかった。NAV1倍を割る状況はどう考えてもおかしい」と強調した。指数2100程度が正常な評価だと説き、長期安定性などリート商品の優位性をより強く訴えていく考えを語った。リート指数が上向いている要因にも言及。オフィスの賃料が上がっていること、3DインベストメントによるTOB案件が結果的に各銘柄の割安感を浮かび上がらせたことを挙げ、4年ぶりの新規上場や公募増資などの事例が市場に好循環をもたらしたと指摘した。日銀がJリートの市場売却を決めたことについては、日銀の保有比率が5%未満と低いため「全く影響はない」とした。

金融庁が6月、DCの関連設備の一部を投資対象とするのを認めたことには「制度を整備できればJリートへの組み入れはかなり進む」と見解を述べた。検討課題として資産の情報開示の基準を見直したり、減価償却費の一部を投資家に利益超過分配金として払い戻す必要があることなどを挙げた。勉強会などの場で課題を整理し、事業者や関係機関に意見を聞く方針だ。

(提供/日刊不動産経済通信)

-

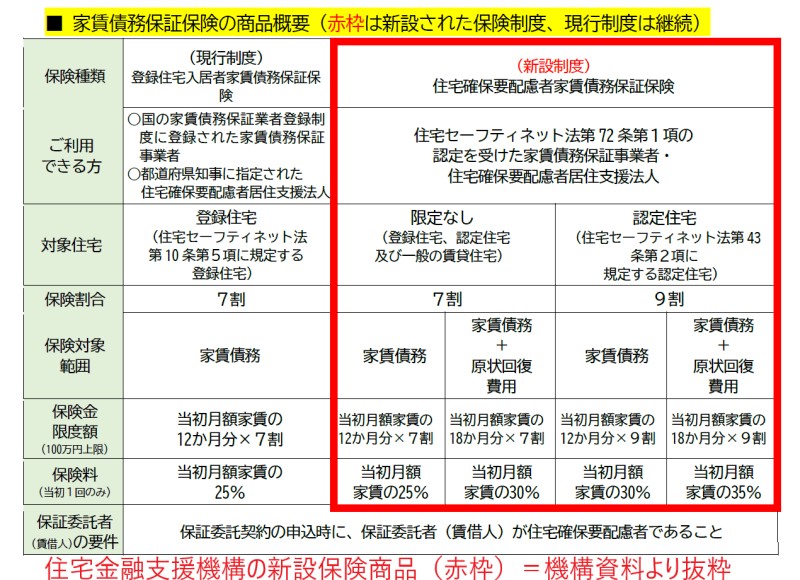

2025.10.01

住金機構、新・家賃債務保証保険を開始

─改正住宅SN法が施行、従来商品を拡充

住宅金融支援機構は、10月1日に家賃債務保証保険制度を拡充する。同日施行の改正住宅セーフティネット法(SN法)により、住宅確保要配慮者が利用しやすい家賃債務保証業者を国が認定する「認定家賃債務保証業者制度」が始まる。これに合わせて、認定を受けた家賃債務保証業者向けの保険商品を新たに設ける。

新たな保険商品名は「住宅確保要配慮者家賃債務保証保険」。機構が従来提供していた家賃債務保証保険制度の付保対象に、法改正により導入される認定住宅(居住サポート住宅。入居者の見守りや福祉サービスへのつなぎがある住宅)と、一般の賃貸住宅を加えた。保険対象範囲に、家賃債務に加え、残置物撤去費用や特殊清掃費用を含む「原状回復費用」も追加した。認定住宅を対象住宅にする場合は、保険割合を原則の7割から9割に引き上げる。

認定住宅を対象にする場合で、かつ保険対象範囲が家賃債務+原状回復費用の場合、保険金限度額は当初月額家賃の18カ月分×9割。保険料(支払いは当初の1回のみ)は当初月額家賃の35%、認定住宅を対象とする場合かつ保険対象範囲が家賃債務のみの場合は、保険金限度額は当初月額家賃の12カ月分×9割。保険料は当初月額家賃の30%。

対象住宅の限定無し(一般の賃貸住宅、認定住宅、セーフティネット登録住宅で利用可)の場合は、保険割合は7割。家賃債務+原状回復費用の場合は保険金限度額は当初月額家賃の18カ月分×7割、保険料は当初月額家賃の30%。家賃債務のみの場合は保険金限度額は当初月額家賃12カ月分×7割、保険料は当初月額家賃の25%。

全タイプで支払われる保険金は上限100万円。

(提供/日刊不動産経済通信)