- 不動産ソリューション事業部TOP

- お知らせ

- 不動産ニュース

- 2022年1月

2022年1月の不動産ニュース

私たちにとって“情報”を理解し、

精査することは何よりの財産です。

ここでは不動産業界のニュースをお届けします。

最新の内容とは異なる場合がありますのでご了承ください。

2022年1月

-

- 2022.01.31

- CBRE、都心オフィス上位等級に需要

-

- 2022.01.27

- 都初のPark-PFI、2事業が始動

-

- 2022.01.27

- 相鉄不と東急、横浜駅直結初のタワマン

-

- 2022.01.26

- 21年のマンション市場動向・首都圏、発売戸数は23%増の3・3万戸

-

- 2022.01.26

- 21年のマンション市場動向・近畿圏、発売は24・7%増の1・8万戸

-

- 2022.01.26

- 12月のマンション市場動向・首都圏、発売は9・7%減の6649戸

-

- 2022.01.26

- 12月のマンション市場動向・近畿圏、発売は9・4%減の2812戸

-

- 2022.01.26

- 21年の中古M売価、首都圏は4千万円超

-

- 2022.01.25

- 東急不と日鉄興和、環境配慮型タワマン

-

- 2022.01.25

- 21年の4レインズ活用、売成約数4%増

-

- 2022.01.24

- 首都圏の中古マンション成約が過去最高

-

- 2022.01.24

- 東急社宅マネ、宅配収納サービスを提供

-

- 2022.01.20

- 23区のオフィス新規供給、今年は8万坪

-

- 2022.01.20

- 東急ら、ラストワンマイル物流網確立へ

-

- 2022.01.20

- 投資用区分Mの利回り、1年ぶり7%台

-

- 2022.01.19

- 東急、蒲田で賃貸マンションを2月開業

-

- 2022.01.18

- 分譲M賃料、都23区は築古化で上昇一服

-

- 2022.01.17

- 中古戸建の成約数、12月は過去最高更新

-

- 2022.01.14

- 三鬼、都心オフィス空室率微減6・33%

-

- 2022.01.13

- 中古戸建売価、東京は3カ月ぶりに下落

-

- 2022.01.12

- 都、既存住宅省エネ化に来年度247億

-

- 2022.01.11

- 三大都市圏でオフィス空室率横ばいに

-

- 2022.01.07

- オフィス「縮小」15%、「拡張」も12%

-

- 2022.01.07

- 東急不、米加州で賃貸住宅108戸取得

-

2022.01.31

CBRE、都心オフィス上位等級に需要

CBREは東京や大阪など大都市圏における21年第4四半期(4Q、10~12月)の賃貸オフィス需給動向をまとめた。東京都心ではAグレード(級)オフィスの空室率が前期比0・1㌽増の2・5%と微増に。丸の内と大手町に限ると空室率は0・2㌽減の1・8%と下がった。一方、B級ビルは0・6㌽増の3・6%とA級よりも上昇幅がやや大きく、当期はグレードの高いビルほど引き合いが強かった。

東京では多くの企業らの拠点拡張や立地改善などの需要が都心の大型ビルに向かう傾向があった。ただ来年に24万坪の大量供給が予定され、空室率は上昇基調に戻ると同社は予想する。都内の想定成約賃料は前期比で1~2%下がったが、特に都心部でテナント需要獲得のための賃料調整の動きが顕著だという。

大阪ではA、B級ビルともに空室率は0・1㌽増といずれもほぼ横ばいだが、「テナントのコスト意識が高く」(同社)、どちらかと言えば大型よりも中小型ビルの需要が強いようだ。名古屋では全等級の空室率が0・8㌽増の4・6%に。昨年以降、100坪を超える区画が早く埋まる傾向が続いているという。

(提供/日刊不動産経済通信)

-

2022.01.27

都初のPark-PFI、2事業が始動

―明治公園は東建G、代々木は東急不G

東京都が初めて実施する都市公園法に基づく公募設置管理制度(Park-PFI)となる「都立明治公園」と「都立代々木公園」の活用事業が本格始動する。明治公園は東京建物を代表企業とするグループ、代々木公園は東急不動産を代表企業とするグループが提出した「公募設置等計画」を25日付で認定した。今後、実施協定を締結し、明治公園は23年10月、代々木公園は24年3月から供用を開始する。

明治公園のPark-PFI事業は東京建物を代表構成団体とし、三井物産、日本工営、西武造園、読売広告社、日テレアックスオンを構成団体とするコンソーシアムが手掛ける。対象地は新国立競技場の南側約1・6ha(東京都新宿区霞ヶ丘町、渋谷区神宮前2丁目)。公園内には6棟のカフェやレストラン、ショップを整備。約7500㎡の樹林地「誇りの杜」や「希望の広場」などの公園施設も設ける。維持管理運営期間は約20年間。今年6月から整備工事を開始する予定だ。

代々木公園のPark-PFI事業は、東急不動産が代表構成団体、東急、石勝エクステリア、東急コミュニティーを構成団体とするコンソーシアムが設置等予定者に選ばれている。計画では、屋上に菜園などを設けた地上3階地下1階建ての施設を整備。1階はフードホールや物販店舗、2階にはカフェやアーバンスポーツパーク・ショップ、3階には多世代健康増進スタジオ、ランニングステーション、学童保育を設ける。対象地は岸記念体育館があった場所(東京都渋谷区神南1丁目)で、面積は4182㎡。

(提供/日刊不動産経済通信)

-

2022.01.27

相鉄不と東急、横浜駅直結初のタワマン

―国家戦略住宅、ホテル内にモデルルーム

相鉄不動産と東急は、横浜駅に直結する初の分譲マンション「ザ ヨコハマ フロント タワー」(総戸数459戸、一般販売対象外住戸35戸含む)の販売を開始した。第1期は関係者の紹介を中心に21年10月から販売活動を行い、上層階住戸を始め129戸を平均坪単価717万円で供給。1月にほぼ全戸に申し込みが入った。グローバルなアッパービジネス層の都心居住を促進する「国家戦略住宅整備事業」の第1弾。一般も加えた第2期販売は4月上旬の予定で、ホテル内のモデルルームを2月下旬にオープンする。

同物件は、横浜駅からデッキで直結して徒歩3分の立地。RC造地上43階地下2階建て、延床面積7万9333・20㎡。間取りは1R~3LDK、専有面積23・42~161・62㎡。住宅は複合施設の13~41階に整備する。3段階のグレードを設定し、プレミアムを上層2層に16戸、2LDK~3LDKのスーペリア、1R~1LDKのモデレートで、合計44タイプを備える。天井高最大約3mの余裕ある居室で、39階にベイビューラウンジを設置。自宅へのホテルのシェフ派遣や料理デリバリーなど国際基準のサービスも備える。

第1期の販売価格は1億30万~6億6800万円(専有面積55・48~161・62㎡)。購入者の属性は、地域別では約60%が横浜市、約30%が東京都内でその他10%。高額住戸は50歳代以上が多いが、中層階の住戸などでは30歳代~40歳代のパワーカップルの購入もみられた。第2期は11日にホームページを公開、1日100組以上のエントリーを集め、1500組超に。

グローバル企業の誘致につなげる国家戦略住宅整備事業で、施設内には6~10階のホテルと11~12階のサービスアパートメントの合計221室を併設する。

(提供/日刊不動産経済通信)

-

2022.01.26

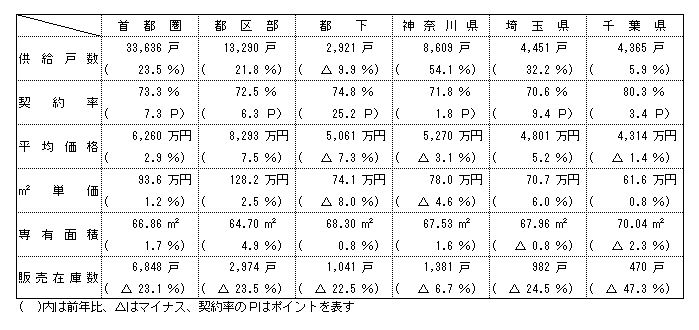

21年のマンション市場動向・首都圏、発売戸数は23%増の3・3万戸

―本社調べ、価格・単価ともに最高値更新

不動産経済研究所は25日、「2021年の首都圏マンション市場動向」を発表した。年間総供給戸数は3万3636戸で、前年の2万7228戸に比べ6408戸、23・5%の増加となった。2年ぶりの3万戸台となり、19年の3万1238戸を上回った。

エリア別の供給実績は、都区部1万3290戸(シェア39・5%)、都下2921戸(8・7%)、神奈川県8609戸(25・6%)、埼玉県4451戸(13・2%)、千葉県4365戸(13・0%)。減少したのは都下のみで、都区部、神奈川県、埼玉県は2ケタ増と大きく伸ばした。都区部のシェアは前年の40・1%と比べると0・6㌽のダウン。東京都全域では前年比14・5%増の1万6211戸となり、シェアは48・2%だった。

売れ行き面では、初月契約戸数の合計が2万4648戸で月間契約率の平均は73・3%。前年(66・0%)比では7・3㌽アップし、15年以来6年ぶりの70%台となった。エリア別では都区部、都下、神奈川県、埼玉県が70%台、千葉県は80・3%と80%台に乗せ、すべてのエリアが好調な売れ行きを示した。累積の契約戸数は2万9617戸で累積契約率は88・1%となり、前年(78・5%)を9・6㌽上回っている。

価格面をみると、戸当たり平均価格は6260万円で前年比2・9%の上昇。㎡単価も93・6万円で1・2%の上昇となった。平均価格は3年連続、単価は9年連続の上昇で、いずれも90年(6123万円、93・4万円)を上回って最高値を更新した。エリア別では都区部と埼玉県が平均価格、単価ともに上昇している。億ションの発売は2760戸で、前年(1818戸)に比べ942戸、51・8%の増加。最高額は「パークコート神宮北参道 ザ タワー」(東京・渋谷区)の13億7000万円だった。

21年末の在庫は6848戸で、前年末比2057戸の減少。年末在庫が減少したのは3年連続。即日完売は1347戸(シェア4・0%)、フラット35登録物件戸数は3万917戸(91・9%)だった。

なお、22年の供給は神奈川県以外のエリアが増加、首都圏全体では前年比1・1%増の3万4000戸前後となる見込みである。

(提供/日刊不動産経済通信)

-

2022.01.26

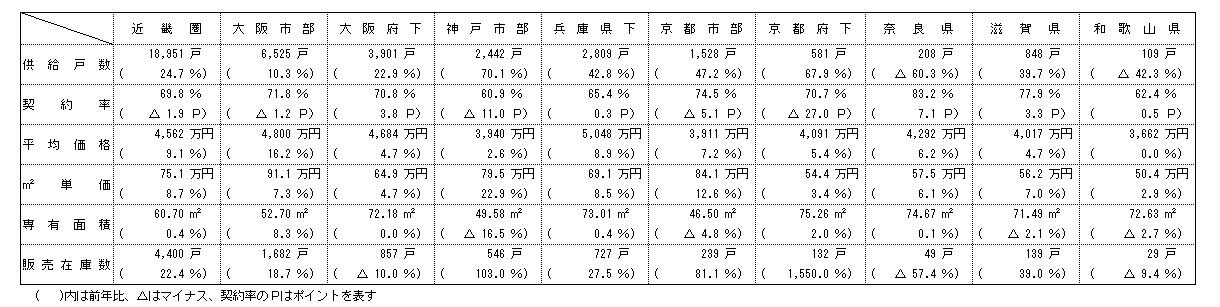

21年のマンション市場動向・近畿圏、発売は24・7%増の1・8万戸

―㎡単価は9年連続アップで過去最高値

近畿圏(2府4県)で21年1年間に新規発売された分譲マンション戸数は、前年比24・7%増の1万8951戸となり、コロナ前の水準を回復した。初月の月間平均契約率は、前年比1・9㌽ダウンの69・8%。12年ぶりに好調ラインの70%を下回っている。

エリア別の発売戸数をみると、大阪市部が前年比10・3%増の6525戸、大阪府下が22・9%増の3901戸、神戸市部が70・1%増の2442戸、兵庫県下が42・8%増の2809戸、京都市部が47・2%増の1528戸、京都府下が67・9%増の581戸、奈良県が60・3%減の208戸、滋賀県が39・7%増の848戸、和歌山県が42・3%減の109戸。

平均価格は前年比9・1%上昇の4562万円、㎡単価は8・7%上昇の75・1万円。平均価格は4年連続のアップ、単価は9年連続のアップ。平均価格は91年(5552万円)以来の高値、㎡単価は73年の調査開始以来の最高値となった。

平均専有面積は0・4%拡大の60・70㎡。21年12月末現在の販売在庫は前年末比22・4%増の4400戸。このうち建物竣工済みの完成在庫は7・3%増の1363戸。

なお、22年の新規発売戸数は前年比2・4%減の1万8500戸程度となる見通し。

(提供/日刊不動産経済通信)

-

2022.01.26

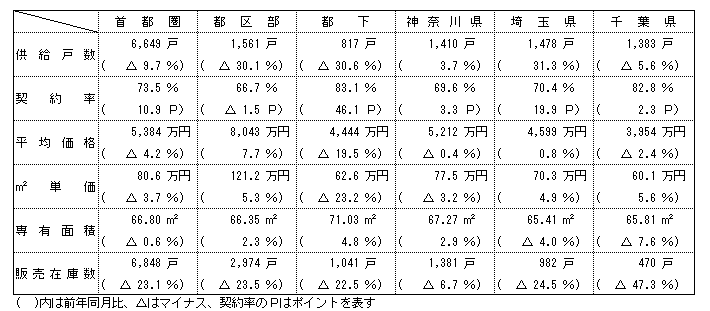

12月のマンション市場動向・首都圏、発売は9・7%減の6649戸

―価格は5384万円で6カ月ぶりダウン

21年12月の首都圏マンション供給戸数は6649戸で、前年同月比9・7%減と2カ月ぶりの減少となった。契約率は73・5%で10・9㌽アップしている。

また、平均価格は5384万円で前年同月比4・2%の下落、㎡単価も80・6万円で3・7%下落している。平均価格は6カ月ぶりのダウン、単価は2カ月連続のダウン。

エリア別の供給戸数、契約率、平均価格、㎡単価は以下の通り。▽東京都区部=1561戸、66・7%、8043万円、121・2万円▽都下=817戸、83・1%、4444万円、62・6万円▽神奈川県=1410戸、69・6%、5212万円、77・5万円▽埼玉県=1478戸、70・4%、4599万円、70・3万円▽千葉県=1383戸、82・8%、3954万円、60・1万円。供給戸数は神奈川県と埼玉県が増加するも、千葉県は微減、都区部と都下は3割減と落ち込んだ。価格は都区部と埼玉県が上昇、都下、神奈川県、千葉県は下落している。

専有面積は66・80㎡で前年同月比0・6%の縮小。即日完売は1物件・3戸(シェア0・05%)、フラット35登録物件戸数は5855戸(88・1%)。21年12月末時点の在庫は前月末比1151戸増の6848戸となった。

1月は1500戸程度の供給が見込まれる。

(提供/日刊不動産経済通信)

-

2022.01.26

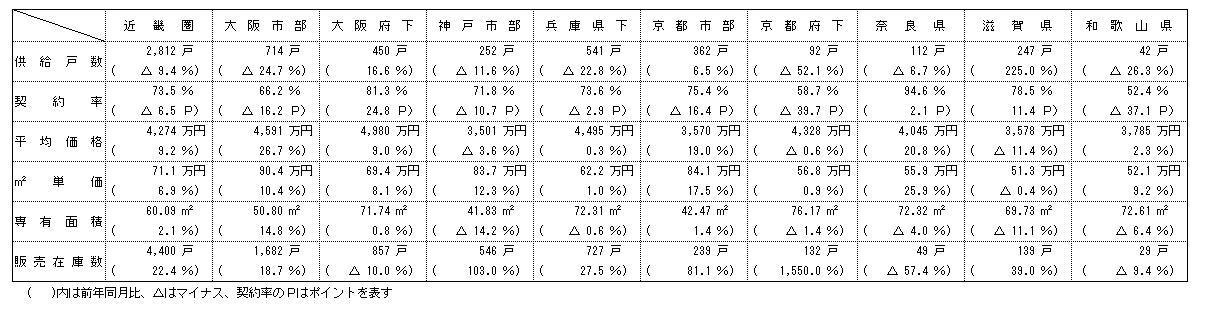

12月のマンション市場動向・近畿圏、発売は9・4%減の2812戸

―契約率73%と堅調、価格・単価共に上昇

近畿圏(2府4県)の21年12月のマンション供給戸数は前年同月比9・4%減の2812戸となり、3カ月ぶりに前年実績を下回った。

供給戸数をエリア別にみると、大阪市部が24・7%減の714戸、大阪府下が16・6%増の450戸、神戸市部が11・6%減の252戸、兵庫県下が22・8%減の541戸、京都市部が6・5%増の362戸、京都府下が52・1%減の92戸、奈良県が6・7%減の112戸、滋賀県が225・0%増の247戸、和歌山県が26・3%減の42戸。

初月契約率は前年同月比6・5㌽ダウンの73・5%と、5カ月ぶりに好調ラインの70%を上回った。平均価格は9・2%上昇の4274万円。㎡単価は6・9%上昇の71・1万円。平均価格、単価ともに2カ月連続のアップ。

21年12月末時点の販売在庫は4400戸で、前月末比336戸の増加、前年同月末比では805戸の増加となっている。在庫は10年4月(4579戸)以来の高水準であるものの、完成在庫は前月末比126戸増の1363戸にとどまっており、竣工を迎えた物件の売れ行きは依然堅調といえる。

1月の供給は700戸程度となる見通し。

(提供/日刊不動産経済通信)

-

2022.01.26

21年の中古M売価、首都圏は4千万円超

東京カンテイがまとめた21年の中古マンションの売り出し希望価格(70㎡換算)によると、首都圏は前年比11・6%上昇の4166万円となり、4000万円を超えた。上昇は8年連続となる。1都3県すべてで前年を上回り、価格水準を押し上げた。東京都は11・1%上昇の5739万円だった。

東京23区は9・8%上昇の6333万円で、9年連続で上昇した。新築物件よりも割安で広い面積の住戸が購入できる中古に需要が集まり価格水準が大幅に上昇。20年は都心部が先行して上昇したが、21年は相対的に割安感が強まった都心部の周辺エリアでも大幅に上昇した。横浜市は9・3%上昇の3418万円、さいたま市は12・8%上昇の3066万円、千葉市は5・6%上昇の2075万円。近畿圏は6・2%上昇の2607万円となり、9年連続で上昇した。中心エリアに加えて、周辺エリアにも価格上昇が波及する。大阪市は6・3%上昇の3621万円。インバウンド需要の消失で実需と投資ニーズの減退感を受け、20年は上昇率がやや鈍化したが、21年には再び拡大した。

(提供/日刊不動産経済通信)

-

2022.01.25

東急不と日鉄興和、環境配慮型タワマン

―十条の再開発で578戸、今秋販売予定

東急不動産と日鉄興和不動産は、東京・北区で進めている「十条駅西口地区第一種市街地再開発事業」で、環境配慮型の超高層分譲マンション「THE TOWER JUJO(ザ・タワー十条)」(総戸数578戸)を開発する。住宅共用部の一部に解体材などの古材や廃材を活用し、販売拠点となるマンションギャラリーの屋根には太陽光パネルを設置する。販売開始は9月中旬を予定。

JR埼京線・十条駅徒歩1分の立地で、建物規模は地上39階地下2階建て、延床面積8万996・68㎡。駅前ロータリーの整備を含めた「住宅・商業・公益」一体の大規模複合再開発施設となる。住戸の間取りは1LDK~4LDK、専有面積は41・41~125・94㎡を予定。4月中旬からオンラインによる「プロジェクト発表会」を始める予定で、同下旬にオンライン商談会を開催、6月下旬からモデルルーム案内会を開催する予定。

建物内共用部の壁面や天井の一部に解体材を採用し、環境に配慮した計画としている。住宅の共用施設や屋外バルコニーには、デザイナーのSOLSOが監修したグリーンをふんだんに盛り込む。数十年後になっても色褪せない普遍的な価値観を目指し、季節や年月の経過とともに変化と成長を楽しめる空間を整備する。再利用する解体材は、在来工法の木造住宅を解体した際に発生する木材に不燃加工を施し、乾燥させて使用。マンションギャラリーの屋根に東急不動産の再生可能エネルギー事業「ReENE(リエネ)」の太陽光パネルを設置し、施設で使用する電力の一部に活用する。

(提供/日刊不動産経済通信)

-

2022.01.25

21年の4レインズ活用、売成約数4%増

―売物件の新規登録14%減、10年で最低値

不動産流通推進センターは、全国の指定流通機構のレインズシステムの21年の活用状況をまとめた。21年の売り物件の成約報告件数は前年比4・2%増の19万2535件となった。売り物件の新規登録件数は4・0%減の133万6181件となり、2年連続で大幅に減少。直近10年間でみると、19年の204万3130件が最高で、21年は最低水準となった。

売り物件の成約報告件数を機構別でみると、東日本が6・7%増の9万9903件、中部圏が0・1%減の2万2178件、近畿圏が1・9%増の4万5015件、西日本が2・4%増の2万5439件。売り物件の新規登録件数を地域別にみると、中部4県以外の地域ですべて前年割れとなった。首都圏が22・8%減の43万5612件、九州が9・6%減の29万1118件、近畿圏が13・7%減の22万1225件など。物件種類別でみると、マンションが12・5%減の41万1358件、一戸建て住宅が15・2%減の43万1645件だった。

21年末時点の売り物件の総登録件数は前年末比11・5%減の29万1161件となり、2年連続で2ケタ減となった。物件種類別では、マンションが5・5%減の6万9323件、一戸建て住宅が10・3%減の8万6014件だった。売り物件の成約報告件数を新規登録件数で割った「成約報告率」は前年より2・5㌽増の14・4%。機構別では東日本が4・5㌽増の17・9%、中部圏が0・5㌽増の16・5%、近畿圏が3・1㌽増の20・3%、西日本が0・6㌽増の6・0%。

賃貸の新規登録件数は11・6%増の337万9456件となり、6年ぶりに増加した。

(提供/日刊不動産経済通信)

-

2022.01.24

首都圏の中古マンション成約が過去最高

―東日本レインズ、新規登録は3年連続減

東日本不動産流通機構は21日、21年の首都圏の不動産流通市場動向をまとめた。中古マンションの年間成約件数は前年比11・1%増の3万9812件。19年の3万8109件を上回り、過去最高を更新した。中古戸建ても好調が続き、成約件数は17・1%増の1万5436件。3年連続で前年を上回り、過去最高を更新。中古マンション、中古戸建てともに、すべての都県・地域で前年を上回った。

中古マンションの成約件数を地域別にみると、東京都区部が8・8%増の1万6421件、多摩が10・7%増の3948件、千葉県が15・1%増の4887件、埼玉県が14・2%増の4750件、横浜市・川崎市が10・1%増の7023件、神奈川県他が16・6%増の2783件。成約㎡単価の平均は8・4%上昇の59・81万円。9年連続の上昇で、9年間で56・6%上がった。成約価格の平均も9年連続で上昇し、7・5%上昇の3869万円となった。㎡単価と成約価格ともにすべての都県・地域で上昇した。成約価格を地域別にみると、都区部が8・9%上昇の5325万円、埼玉県が8・5%上昇の2444万円、千葉県が10・9%上昇の2369万円など。一方、新規登録件数は11・2%減の16万1474件となった。減少は3年連続で、直近10年間では14年(16万1185件)に次ぐ低水準だった。

中古戸建ての平均の成約価格は10・5%上昇の3451万円となり、3年ぶりに前年を上回った。新規登録件数は19・2%減と大幅に減少し、5万907件となった。直近10年間で初の5万件台となり、最低水準だった。

(提供/日刊不動産経済通信)

-

2022.01.24

東急社宅マネ、宅配収納サービスを提供

東急社宅マネジメントは、社宅の管理代行業務を受託するクライアント企業の社宅入居者を対象に宅配収納サービスの提供を始めた。社宅利用者は転勤が多く、荷物管理が課題となる。賃貸住宅の限られた居住空間の有効利用を促し、クライアント企業の福利厚生の充実をサポートする。

同社は宅配収納サービス「サマリーポケット」を運営する㈱サマリー(東京・渋谷区、山本憲資代表)と業務提携を結んだ。同サービスは専用倉庫への荷物の出し入れを宅配便で行うもの。荷物を専用ボックスに詰めて送ると、空調やセキュリティを完備した専用倉庫で保管され、必要な時にウェブかアプリから依頼すると自宅に荷物を取り寄せることができる。専用ボックスのサイズや個数などで、月額利用料が設定されている。対応エリアは全国。クリーニングやハンガー保管などのオプションサービスも用意。東急社宅マネジメントは東急住宅リースの完全子会社で15年に設立。社宅の管理代行を請け負うクライアント企業数は約400社、クライアント企業の従業員が住む社宅戸数は約8万5000戸に上る。

(提供/日刊不動産経済通信)

-

2022.01.20

23区のオフィス新規供給、今年は8万坪

―ザイマックス総研、過去10年で最小に

ザイマックス不動産総合研究所は22年のオフィス新規供給量とストック状況(オフィスピラミッド)をまとめた。東京23区の新規供給は8・0万坪で、過去10年で最小となる見込み。23区のオフィスストックは賃貸面積ベースで1298万坪で、うち大規模ビルが53%、中小規模ビルが47%だった。

23区の新規供給量は延床面積3000坪以上が対象。23年は23・1万坪と大きく増えるものの、22~25年の年間平均では15・2万坪になり、過去10年の平均(17・8万坪)を下回る。21年末時点のオフィスストック1300万坪に対する22~25年の供給量の割合は4・7%、年平均で1・2%だった。

大阪市の22年新規供給は4・6万坪。22~25年の供給量は年平均4・3万坪で、過去10年の平均である1・6万坪を大きく上回る。オフィスストックに対する新規供給の割合は6・1%、年平均で1・5%相当になる見込みだ。エリアとしては、22年竣工の「大阪梅田ツインタワーズ・サウス」、24年竣工の「梅田3丁目計画(仮称)」と「うめきた2期地区開発事業」が控える梅田エリアが特に多い。

一方、23区のオフィスストックは、延床面積300坪以上5000坪未満の中小規模ビルが賃貸面積ベースで607万坪、棟数では8620棟、延床面積5000坪以上の大規模ビルは691万坪、758棟だった。平均築年数は32・9年。中小規模ビルの83%が築20年以上で、バブル期に竣工したビルが特に多く、バブル期以降の供給量は少ない。大阪市のストックは283万坪、1749棟で平均築年数は34・0%だった。東京23区と同様、この20年間は中小規模ビルの供給が少なかった。

(提供/日刊不動産経済通信)

-

2022.01.20

東急ら、ラストワンマイル物流網確立へ

東急は、プロロジスとウィルポートと連携して、東急線沿線エリアで「オープン型ラストワンマイル配送プラットフォーム」の運用を2月1日から始める。東急の持つ既存の配送拠点やサービスを生かし、プロロジスの配送拠点の整備・運営ノウハウに加えて、ウィルポートが開発・提供する共同配送管理システムを組み合わせる。

運用する共同配送管理システムでは、配送ドライバーの状況に合わせて一元管理するクラウドシステムで適切な配車を行い、配送の品質向上と効率化を図る。将来的には、システム活用の幅を広げて、個人宅向けの配送を混載することで、ラストワンマイル圏の配送の効率化を進めていく。

(提供/日刊不動産経済通信)

-

2022.01.20

投資用区分Mの利回り、1年ぶり7%台

不動産投資サイト「楽待」を運営するファーストロジックは、21年10~12月期の投資用不動産の市場動向調査をまとめた。区分マンションの価格は下落傾向となり、平均利回りは0・33㌽増の7・17%となった。利回りの上昇は2四半期連続。7%台の利回りは1年ぶりとなる。

調査対象は「楽待」へ同期間に新規掲載された全国の物件。区分マンションの物件価格は前期(7~9月期)より4・9%下落の1611万円。6四半期ぶりに下落に転じた前期に続いた。一棟アパートも物件価格が0・5%下落し、6699万円となった。表面利回りは0・15㌽減の9・04%。一方、一棟マンションは物件価格が6・6%上昇し、2億66万円となった。2億円台となるのは18年7~9月期以来。表面利回りは0・29㌽減の7・68%。

(提供/日刊不動産経済通信)

-

2022.01.19

東急、蒲田で賃貸マンションを2月開業

東急は2月に、東京・大田区で賃貸マンション「スタイリオ蒲田Ⅱ」(72戸)を開業する。入居者のライフスタイルに合わせて、収納やテレワークスペースなど、自由な用途の空間も備えた住戸を提供する。

同物件(大田区西蒲田7―41―10)は、JR京浜東北線・蒲田駅から徒歩6分の立地。敷地面積406・83㎡、RC造13階建て、延床面積2822・91㎡。間取りは1K、1DK、1LDK、専有面積は25・27~45・66㎡。2月下旬の入居開始を予定。施工は高松建設。1LDKのうち8戸には、ウォークインクローゼットやデスクを置いたワークスペースなどに使える個室「こもれルーム」を備える。12戸は小窓とハンガーラックのある「ゆったりランドリー」を設けて、家事効率の良い居室とした。1Kのうち12戸は、見せる収納や小さなワークスペースでも利用できる空間を配置した。

東急の賃貸マンションは、3月に一部住戸で初のリニューアルが完成する「スタイリオ蒲田」や、4月に開業予定の合計205室の学生寮「スタイリオネスト駒場東大前」などを今後も展開する。

(提供/日刊不動産経済通信)

-

2022.01.18

分譲M賃料、都23区は築古化で上昇一服

東京カンテイは17日、21年年間の分譲マンション平均月額賃料(1㎡当たり)をまとめた。東京23区は前年比0・1%上昇の3834円。新築物件の事例シェアが8・3%から6・4%へと縮小するなど、事例の築古化により上昇が一服した。

首都圏は前年比6・1%上昇の3270円と、前年に続き高い上昇となった。賃料水準が高い東京都の事例シェアが拡大傾向にあり、平均を押し上げた。東京都は1・9%上昇の3731円。築古事例の増加で上昇度合いは前年に比べて鈍化した。神奈川県と埼玉県、千葉県では平均築年数が1年以上も進んだが、平均月額賃料は3県とも4%台の高い上昇率だった。近畿圏は1・9%上昇の1972円。大阪市は平均築年数が1年以上も進み、0・5%下落の2486円と、6年ぶりに下落した。中部圏は名古屋市の事例数が増え5・1%上昇の1832円となった。名古屋市は新築の事例シェアが5・7%から7・1%に拡大し、平均月額賃料は4・9%上昇の1986円となった。

(提供/日刊不動産経済通信)

-

2022.01.17

中古戸建の成約数、12月は過去最高更新

―東日本レインズ、M価格は4千万円超え

東日本不動産流通機構(東日本レインズ)は14日、昨年12月の不動産流通市場動向を公表した。首都圏の中古戸建て住宅の成約件数が前年同月比7・1%増の1157件となり、12月の過去最高を更新した。直近数カ月は好調だった前年の反動減が続いていたが、5カ月ぶりに前年を上回った。中古マンションの成数件数は前年同月比13・7%増の2881件。6カ月ぶりに前年を上回ったが、直近10年間で比較すると12月として上から5番目の水準だった。

中古マンションの成約価格は前月比5・6%上昇の4116万円で、4000万円を超えたのは91年8月以来となる。前年同月比では10・1%上昇し、19カ月連続で前年を上回った。新規の登録件数は前年同月比8・1%増の1万3111件となり、27カ月ぶりに前年を上回った11月に続き2カ月連続で増加した。在庫件数は前年同月比6・4%減となる3万5718件。前年割れは25カ月連続となるが、減少幅は縮小している。一方、前月比では0・9%増で、6カ月連続で増えている。エリア別にみると、成約件数はすべての地域で前年を上回り、東京都区部は17・1%増の1215件と、7カ月ぶりに前年を上回った。都区部の成約価格は前月比7・3%上昇の5156万円だった。

中古戸建ての成約価格は前月比0・4%下落の3564万円。前年同月比では2・9%上昇し、14カ月連続で前年を上回った。新規登録件数は前年同月比5・2%減の3903件で、前年割れが22カ月続く。在庫件数は1万3157件で、前年同月より25・4%の大幅減。2ケタ減は15カ月連続となる。前月比でも0・3%減となり、22カ月連続で在庫が減っている。

(提供/日刊不動産経済通信)

-

2022.01.14

三鬼、都心オフィス空室率微減6・33%

―賃料は17カ月連続で下降、借り手優位に

三鬼商事が13日に公表した昨年12月末時点のオフィスビル需給動向によると、東京都心5区(千代田、中央、港、新宿、渋谷)の平均空室率は前月比0・02㌽減の6・33%と2カ月連続でやや低下した。昨年6月以降、7カ月連続で6%台前半の高位だが、12月は中小規模の床需要が強まったことで空室が消化された。他都市の空室率は、大阪は0・03㌽増の4・53%、名古屋は0・02㌽減の5・64%、福岡は0・18㌽減の4・53%といずれも横ばいに近い動きになった。

東京都心の坪当たりの月額賃料は90円減の2万596円と、20年8月以降、17カ月連続で下がり続けている。空室率の上昇には歯止めがかかったものの、コロナ禍でどちらかと言えば借り手に分がある情勢だ。

都心では新築と既存のビルで空室率に2倍以上のギャップがある。12月の新旧別空室率は、新築が0・63㌽増の13・09%、既存が0・03㌽減の6・25%とその差は6・84㌽にもなる。昨年3月に新築の空室率が既存を上回り、その後9カ月間、両者の差が開き続けている。竣工時点で空きが残るビルが出てきている一方、既存ビルには館内増床などの需要が強いという。ただ、新旧別の賃料は新築が220円増の2万8730円、既存が100円減の2万514円と、既存ビルの賃料は1年以上、下がり続けている。

区ごとの空室率は、港区が0・02㌽増の8・56%と7カ月連続で8%を上回った。次点以降は新宿区が0・09㌽減の6・04%、中央区が0・2㌽増の5・94%、渋谷区が0・1㌽増の5・51%、千代田区が0・2㌽減の4・58%。賃料は最も高いのが千代田区で2万2170円、低いのが中央区で1万8647円。

(提供/日刊不動産経済通信)

-

2022.01.13

中古戸建売価、東京は3カ月ぶりに下落

東京カンテイがまとめた昨年12月の中古木造一戸建て住宅の売り出し価格は、東京都が前月比1・3%下落の5904万円と3カ月ぶりに反転下落した。10月から続く、目黒区や大田区、世田谷区での高額帯住戸の減少が影響した。前年同月比では13・0%の上昇。

首都圏の平均は前月比1・9%下落(前年同月比9・1%上昇)の3582万円で、3カ月ぶりの下落。都県別では、神奈川県以外で価格が下落しており、11月からの下落傾向が続く。主要都市をみると、高額事例の減少などで12月に一気に下落傾向となった。東京23区は3・5%下落(同13・5%上昇)の9485万円と、3カ月ぶりに下落。そのほか、都下が2・0%下落(同0・4%上昇)の3979万円、横浜市が9・1%上昇(同28・3%上昇)の4728万円、川崎市が18・8%下落(同0・6%下落)の4323万円など。近畿圏は3・7%下落(同1・7%下落)の2503万円。大阪府と京都府が下落し、兵庫県が上昇した。主要都市別では、大阪市が14・7%下落(同11・6%下落)の4156万円、京都市が21・9%下落(同20・3%下落)の4061万円など。

(提供/日刊不動産経済通信)

-

2022.01.12

都、既存住宅省エネ化に来年度247億

東京都は、既存住宅への太陽光発電設備の導入や断熱改修、蓄電池設置を進めるため22年度予算案に247億円を盛り込む。

今年度の既存住宅向け省エネ改修補助の予算は、高断熱窓・ドアへの改修に向け7億円、蓄電池導入のため30億円を計上しているほか、太陽光発電設備設置の補助は住宅所有者への還元を前提に事業者に向けて行っている。断熱窓・ドアの改修は今月から補助率を高め、以前の倍の3分の1とした。現時点での21年度申請件数の見込みは、窓が1万1000件、ドアが4500件、蓄電池は7320戸分。

現在の各種補助制度が今年度で終了するのに伴い、制度を再編して予算も大幅に拡大する方針だ。担当窓口を一本化することで効率と利便性も高める。東京都は30年度までにCO2排出量を2000年比で半減する目標で、新たに新築戸建て住宅への設置義務化の検討に入っている。既存住宅の省エネ化と太陽光発電設備の導入も、新築と並行して推進する。

(提供/日刊不動産経済通信)

-

2022.01.11

三大都市圏でオフィス空室率横ばいに

―ビル総研、都心は年後半に空室率再上昇

オフィスビル総合研究所(今関豊和代表)が6日に公表した大都市圏における21年12月末時点の賃貸オフィス需給動向で、東京など三大都市圏と福岡市の空室率が揃って横ばいになった。東京都心ではコロナ禍で空室率が上がり続けていたが、昨年後半以降に新規供給が減ったことなどで需給が均衡した。都心5区の空室率は前月比0・05㌽増の4・33%と4カ月連続で4%台になり、空室率の先行指標となる潜在空室率も7・44%と6カ月連続で7%台半ばにとどまった。

東京を除く大都市の空室率は、大阪が前月と同率の3・69%(潜在空室率は0・01㌽減の5・16%)、名古屋が0・09㌽減の4・4%(0・02㌽減7・0%)、福岡が0・11㌽減の3・6%(0・05㌽減5・4%)。各都市で空室率、潜在空室率が軒並み微減ないし横ばいになった。東京都心では22年前半までオフィスビルの新規供給が少ないが、年後半以降に大型ビルが相次ぎ竣工する。このため同研究所の今関代表は「大量の二次空室が発生し、空室率と潜在空室率が上昇に向かう可能性が高い」と予想。都心の需給見通しについて「足元のリーシングは活発だが、企業の移転理由は縮小や統合が中心だ。出社率の低下に伴いオフィス戦略を見直す傾向が幅広い業種に広がる可能性がある」と展望している。

同社が昨年8月に公表した都心5区における向こう3年間のオフィス需給予測では、空室率は22年の第2四半期(2Q)に4・8%まで高まるとしている。その後、12万坪超の床が供給される見通しの23年1Qに空室率は5・2%で天井を打ち、24年2Qに4・4%まで下がると展望している。

(提供/日刊不動産経済通信)

-

2022.01.07

オフィス「縮小」15%、「拡張」も12%

―ザイマックス総研、最多は「変えない」

ザイマックス不動産総合研究所は、企業にオフィス利用の実態や意向について年2回聞く「大都市圏オフィス需要調査2021秋」をまとめた。今後2~3年程度先までのオフィス面積の意向は「拡張したい」が12・0%(前回調査10・8%)、「縮小したい」が15・6%(16・4%)で、縮小派が上回ったものの、拡張派と拮抗している。前回調査(昨年4月)に続き、縮小派の方が多いが、前回と比べるとその差もわずかだが縮まった。

調査は昨年10月下旬から11月上旬に実施し、1503社から回答を得た。オフィス面積の意向は、「変えない」が51・8%(前回57・0%)が最多で、次いで「わからない」が20・6%(15・8%)と多く、その後、「縮小したい」「拡張したい」と続く。前回調査と比べると、「変えない」が減少し、「わからない」が増加しており、企業心理の変化もうかがえた。

本社などに相当するメインオフィスに関して、関心がある施策は「コミュニケーションのための場づくり、集まるための機能を重視する」が最も多く、33・1%の企業がこの項目を選んだ。次いで多かったのが「リモート会議用に個室やブースを増やす」で、その後「オフィスをフレキシブルなレイアウトに変える」「現状維持」と続いた。

コロナ収束後の本社機能の立地は都心が58・0%、郊外・地方が7・1%で、「オフィスを持たない」が2・2%、「わからない」が32・7%だった。サテライトオフィスの利用意向がある企業に絞って利用したい理由を分析したところ、「在宅勤務のデメリット(集中しづらい、同居家族など)をカバーするため」「従業員の通勤・移動時間の短縮のため」が多かった。

(提供/日刊不動産経済通信)

-

2022.01.07

東急不、米加州で賃貸住宅108戸取得

東急不動産は、米国カリフォルニア州のベイエリアにある108戸の賃貸住宅を、現地子会社を通じて取得した。取得後にリノベーションを実施し、物件の価値向上を図る。今後も米国内での不動産事業を積極的に進める方針だ。

取得したのはベイエリア都市圏のカストロバレー地区。1963年に建設された木造2階建て5棟で、DINKS層やファミリー層の需要を見込む。キッチンなどの専有部や共用部の内外装のリノベーション工事を実施する。同社は10年に米国事業に着手し、今回の物件を含め計15物件の賃貸住宅を取得している。ニューヨーク中心部では大規模オフィス再開発事業にも参画した実績がある。

(提供/日刊不動産経済通信)