- 不動産ソリューション事業部TOP

- お知らせ

- 不動産ニュース

- 2025年08月

2025年08月の不動産ニュース

私たちにとって“情報”を理解し、

精査することは何よりの財産です。

ここでは不動産業界のニュースをお届けします。

最新の内容とは異なる場合がありますのでご了承ください。

2025年08月

-

- 2025.08.29

- 東京23区の中古M、前年比35%価格上昇

-

- 2025.08.29

- 東急不ら、軽井沢ホテルコンド完売間近

-

- 2025.08.27

- 税制改正要望、ローン減税が筆頭項目に

-

- 2025.08.26

- 東急不ら、米シアトル圏で賃貸住宅取得

-

- 2025.08.21

- 7月のマンション市場動向・首都圏、発売は34・1%増の2006戸

-

- 2025.08.21

- 7月のマンション市場動向・近畿圏、発売は1・6%減の1500戸

-

- 2025.08.20

- 地所ら、横浜市に延べ約70万㎡物流施設

-

- 2025.08.20

- 物流施設市況、価格上昇の見通し広がる

-

- 2025.08.19

- 中古Mは福岡・札幌中心地で坪1千万円

-

- 2025.08.19

- CBRE、首都圏の物流に動きが活発化

-

- 2025.08.15

- 東京都心で投資不動産の期待利回り低下

-

- 2025.08.15

- CBRE、銀座や渋谷の店舗賃料最高値

-

- 2025.08.13

- 首都圏の中古M在庫が15カ月ぶりに増加

-

- 2025.08.13

- 東京都心ビルは4年以上ぶりの低空室率

-

- 2025.08.13

- リート指数が約2年ぶりの1900台

-

- 2025.08.08

- 三鬼、東京都心5区は空室率2%台目前

-

- 2025.08.07

- 東急コミュ、外国人材の紹介会社を設立

-

- 2025.08.05

- CBRE、国内不動産の投資1兆円規模

-

- 2025.08.05

- 不動産投資市場、住宅への投資意欲高く

-

- 2025.08.05

- 国交省、中小ビル改修補助の2期募集

-

- 2025.08.01

- 首都圏新築M、年収1千万以上が過半数

-

- 2025.08.01

- 三幸ら、東京都心A級ビル3万円台続く

-

2025.08.29

東京23区の中古M、前年比35%価格上昇

―アットH、都心はじめ活発な取引続く

アットホームは28日、7月の住宅売り出し価格の動向を公表した。首都圏における戸当たり平均価格で、中古マンションは4712万円(前年同月比21・7%増)だった。東京23区の7189万円(34・9%増)をはじめ、1都3県の8エリアすべてで前年同月を上回った。アットホームラボ執行役員の磐前淳子氏は「23区は都心を中心に取引が活発で、新規物件の売り出し事例も多く、在庫件数は今年に入って増えてきている」と最近の傾向を分析する。首都圏全域でみると、価格上昇の勢いが目立つ23区を除くと、市況は概ね堅調な動きが続いている模様だ。

中古マンションで、東京23区は17年以降の調査における最高額を12カ月連続で更新した。磐前氏は「売買が活発な都心ではなく、世田谷区など城南エリアで購入して比較的長く居住したいという意向の消費者もみられる」と話す。神奈川県では、横浜市・川崎市が3654万円(7・9%増)と上昇。2市を除いた神奈川県他も2741万円(5・0%増)と前年より上昇したが、前月の2743万円からはわずか0・1%ではあるものの下落となった。埼玉県で、さいたま市の3436万円(5・0%増)も前年比は上昇し、前月の3447万円より0・3%の下落だった。

新築戸建ては、首都圏の戸当たり平均価格が4807万円(5・8%増)だった。東京23区の7504万円(8・5%増)を筆頭に、前年同月比は8エリアすべてで上昇した。ただ、23区は前月の7600万円から1・3%の下落となるなど、前月比の上昇は5エリアにとどまった。エリアによっては上昇が続く傾向に一服感が出た可能性があるようだ。

(提供/日刊不動産経済通信)

-

2025.08.29

東急不ら、軽井沢ホテルコンド完売間近

東急不動産とサンケイビル、三菱地所レジデンスが長野県軽井沢町に開発した分譲ホテルコンドミニアム「グランディスタイルホテル&リゾート旧軽井沢」(総客室数65室)の完売が近い。先行して分譲した29室を除く36戸を昨年6月に第2期販売として売り始め、今月27日までに申し込み分も含め約9割が成約した。販売価格は1ベッドルームで専有面積77・48㎡の部屋が2億1590万円など。施設は同日開業した。

立地はJR北陸新幹線・軽井沢駅徒歩26分。旧軽井沢銀座通りに面した場所に3階建ての低層施設を建てた。軽井沢の四季を楽しめる点などが売り。軽井沢に別荘を所有する富裕層らの買い換えや買い増しなどの需要が強く、購入者からは立地の良さや別荘よりも管理が容易な点などを評価する声が多いという。施設規模はRC一部S造地上3階地下1階建て。全室50㎡以上の広さで、インナーバルコニーも完備している。施設はカトープレジャーグループ傘下のケー・エキスプレス(大阪市)が運営する。販売代理は東急リゾート。客室の価格は時期により変動するが、ラグジュアリーツインルーム(72㎡、1室2名)が8万円など。

(提供/日刊不動産経済通信)

-

2025.08.27

税制改正要望、ローン減税が筆頭項目に

─公共性高い物流拠点、税優遇し整備促進

国土交通省は26日、26年度税制改正要望を公表した。25年末に適用期限を迎える住宅ローン減税を要望の筆頭に挙げた。具体的な中身は年末の税制改正の議論で決定されるため、現時点の要望内容は「所要の措置を講じる」にとどまる。新築住宅の固定資産税の税額を戸建て3年間、マンション5年間、2分の1に軽減する新築住宅の固定資産税減額特例の延長要望とともに、26年度税制改正の大きな焦点となる。

国交省は住宅ローン減税の要望資料のなかで既存住宅のニーズの高まりを示すデータを引用。住宅取得で新築か既存か「特にこだわらない」という人は、13年は13・6%だったが、23年には23・7%に拡大した(23年住生活総合調査)。住宅ローン減税の借入限度額は新築5000万円まで、既存最大3000万円まで。控除期間も新築13年、既存10年と、両者には差がある。既存住宅のニーズが高まるなか、住宅ローン減税における新築と既存の扱いの差は住宅政策上の課題となっており、年末の制度議論での注目ポイントのひとつとなる。新築住宅の固定資産税減特例(26年3月31日で期限切れ)は、2年間の延長を要望した。

物流の維持・安定化のため、物流拠点には新税制創設を要望した。地方自治体が関与した公共性が高い物流拠点で、地域配送との結節機能や自動運転トラックに対応したものなどを税優遇の対象にして、民間投資を促進する。所得税・法人税の取得後5年間の割増償却、不動産取得税の減税特例、固定資産税・都市計画税の軽減などが柱。26年4月1日~28年3月31日までの2年間の措置として創設を求めた。

認定民間都市再生事業に対する税優遇「都市再生緊急整備地域等における認定民間都市再生事業に係る課税の特例」は、29年3月31日までの3年間の延長と拡充を要望した。登録免許税は適用要件を緩和、認定後から竣工までの期間要件(3年、一定の場合5年)を2年間延ばす。固定資産税・都市計画税(公共施設等対象)は、対象施設に「高質なマネジメントを行うなど一定要件を満たす公益的施設」を追加する。具体的には、維持管理や運営の体制が確保されたインキュベーション施設やMICEの追加を検討している。

このほか適用期限の延長などを要望した主な不動産・住宅関連税制は以下の通り。▽居住用財産の買換え特例▽既存住宅リフォーム特例▽老朽化マンション再生円滑化事業の特例▽居心地が良く歩きたくなるまちなか創出の特例措置▽長期保有土地等に係る事業用資産買換え特例▽土地所有権移転登記の特例▽低未利用地の適切な利用管理促進特例。

◎不動産ID担当の課長級ポスト設置へ

26年度の国交省の組織要求も進める。「不動産業におけるDX推進に向けた体制の強化」を目的に、不動産・建設経済局に不動産ID担当の課長級ポストの設置を求めた。不動産IDは、現在は不動産市場整備課が担当。国交省は27年度からの不動産IDの社会実装を目指しており、専門部署を設けて準備体制を強化したい考え。10名程度の組織となるもようだ。

このほかインフラ整備・老朽化対策の技術革新に向けた体制強化として、公共事業の設計・施工のDXを推進する専任の管理職の設置を要求。総合政策局の政策課に4月に設置した経済安全保障政策室を、海洋政策のウェイトが高くなっていることから、同局の海洋政策課との一体性を持たせることを検討する。

(提供/日刊不動産経済通信)

-

2025.08.26

東急不ら、米シアトル圏で賃貸住宅取得

東急不動産と阪急阪神不動産は両社の現地子会社を通じて米国ワシントン州のビュリエン市で2件の賃貸住宅を取得した。シアトル国際空港に近く都心にも出やすい場所にあり、DINKsやファミリーらの底堅い居住需要を見込んでいる。

取得したのは1987年、88年に竣工した木造3階建てのアパートで、戸数はそれぞれ146戸、66戸。東急不は12年に米国子会社を作り、全土で1万件超の賃貸住宅事業に参画してきた。今回取得した2物件では現地パートナーとアセットマネジメント(AM)業務を行う。東急不は米国で同種のAM業務を積極受注したいとしている。

(提供/日刊不動産経済通信)

-

2025.08.21

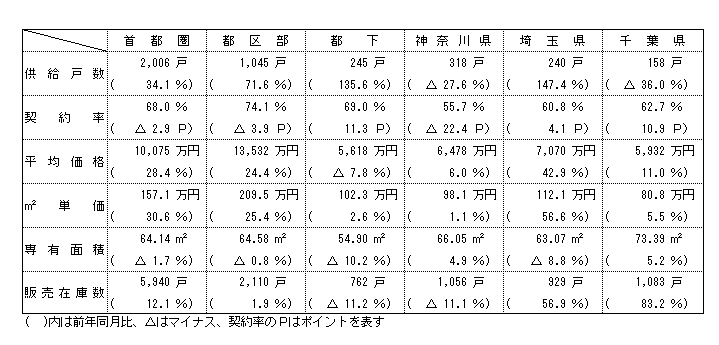

7月のマンション市場動向・首都圏、発売は34・1%増の2006戸

―本社、価格は28・4%上昇の1億75万円

不動産経済研究所は20日、7月の首都圏(1都3県)新築分譲マンション市場動向を発表した。供給戸数は2006戸で、前年同月の1496戸に比べ34・1%増と、3カ月ぶりの増加となった。また初月契約率は68・0%で前年同月比では2・9㌽ダウンし、4カ月連続で70%を下回った。

7月の供給123物件・2006戸は前年同月(125物件・1496戸)と比べると、物件数では2物件減少するも、戸数では510戸上回り、そのうち100戸以上発売した物件は3物件だった(前年同月ゼロ)。初回売り出し物件(単発物件を含む)は22物件・795戸、シェア39・6%で、前年同月の14物件・493戸(シェア33・0%)を物件数では8物件、戸数では302戸上回っている。供給をエリア別にみると、神奈川県と千葉県が2ケタ減に落ち込んだ一方、都区部(71・6%増)、都下(135・6%増)、埼玉県(147・4%増)は大幅な増加となった。都区部のシェアは52・1%で、前年同月の40・7%から11・4㌽のアップとなった。

新規供給に対する契約戸数は1365戸で、初月契約率は68・0%。前年同月の70・9%と比べ2・9㌽ダウンしている。エリア別では、都区部が唯一70%を突破した。

戸当たり平均価格は1億75万円で前年同月比2228万円(28・4%)の上昇、㎡単価は157・1万円で同36・8万円(30・6%)上昇となり、いずれも3カ月連続の上昇だった。エリア別では都下以外のエリアが平均価格、単価ともに上昇している。専有面積は64・14㎡で、前年同月に比べて1・7%の縮小。

即日完売物件は4物件・149戸(シェア7・4%)。フラット35登録物件戸数は1622戸(80・9%)。7月末時点の在庫は5940戸で、前月末の6026戸に比べ86戸減少している。

8月の供給戸数は1000戸前後となる見込みである。

(提供/日刊不動産経済通信)

-

2025.08.21

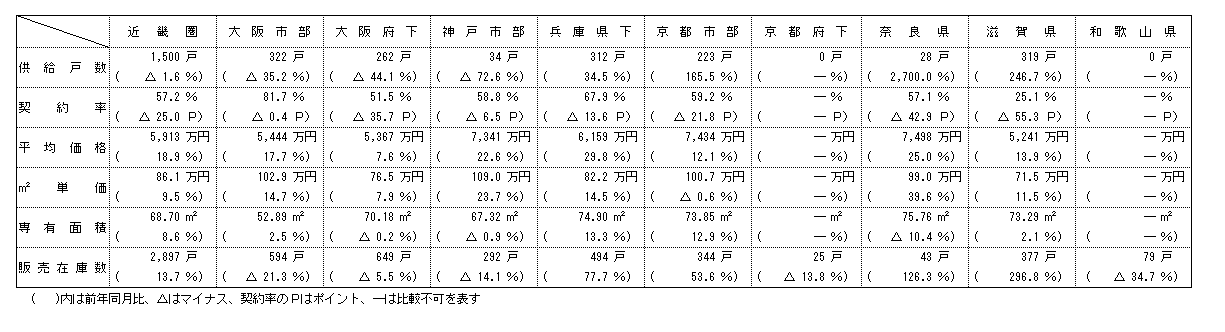

7月のマンション市場動向・近畿圏、発売は1・6%減の1500戸

―平均価格は18・9%上昇の5913万円

近畿圏(2府4県)の7月の新築分譲マンション供給戸数は前年同月比1・6%減の1500戸となり、2カ月連続で前年実績を下回った。

供給戸数をエリア別にみると、大阪市部が35・2%減の322戸、大阪府下が44・1%減の262戸、神戸市部が72・6%減の34戸、兵庫県下が34・5%増の312戸、京都市部が165・5%増の223戸、奈良県が2700・0%増の28戸、滋賀県が246・7%増の319戸。

初月契約率は前年同月比25・0㌽ダウンの57・2%と、7カ月ぶりに好調ラインの70%を下回った。大阪市部以外のエリアで70%割れとなった。

平均価格は18・9%上昇の5913万円。㎡単価では9・5%上昇の86・1万円。平均価格、単価ともに2カ月ぶりの上昇となった。

7月末時点の販売在庫は2897戸で、前月末比349戸の増加、前年同月末比では349戸の増加となった。

8月の供給は1000戸程度となる見通し。

(提供/日刊不動産経済通信)

-

2025.08.20

地所ら、横浜市に延べ約70万㎡物流施設

―27年秋以降着工、南側にテーマパークも

三菱地所と東急不動産、シーアールイーが横浜市瀬谷・旭両区の「旧上瀬谷通信施設地区」(敷地面積約248・5ha)に2棟、総延床面積約70万㎡の大規模な物流施設を開発する計画を表明した。市が施行する土地区画整理事業用地の北端側に、自動運転トラックなど次世代モビリティの活用を想定した「次世代基幹物流施設」を整備する。27年秋以降に東棟、28年頃に西棟を着工し3年程度で竣工させる。三菱地所は開発用地の南側で東急不動産や東急、相鉄ホールディングスらとテーマパークなどの開発も別途検討しており、31年頃の開業を目指している。

地所は京都府城陽市と仙台市にもマルチテナント型の基幹物流施設を開発しているが、関東地区に初めて同種の施設を設ける。これら3つの施設のほか、中京や中国、九州などにも開発予定があるという。将来的に幹線道路を経由して複数の基幹施設をリンクさせ、広域的な物流網を構築する構想だ。

京都と仙台に開発中の物流施設の延床面積は27万㎡強。旧上瀬谷通信施設地区の施設はそれらの約2・5倍の規模で、地所が開発に参画する物流施設では最大だ。同地区の西側を縦走する東名高速道路に横浜市がインターチェンジ(IC)を新設することを計画している。京都の物流施設は地所と東急不が共同で整備。東急不は佐賀、茨城両県にも同種の施設を計画中だ。

地所は西濃運輸(岐阜県大垣市)とも自動運転トラックなど次世代モビリティの活用を想定した基幹物流施設の検討を始めている。23年6月にT2(東京・千代田区)と資本業務提携し、レベル4自動運転トラックによる幹線輸送の技術的な検証を進めてきた。

(提供/日刊不動産経済通信)

-

2025.08.20

物流施設市況、価格上昇の見通し広がる

―一五不、賃料「上昇」は4年ぶり最多に

一五不動産情報サービスがまとめた半年後の物流施設不動産市況に関するアンケート調査によると、不動産価格、賃料ともに上昇するとの見通しが高まった。

調査時期は7月。不動産価格の見通しは「横ばい」が58・0%と最多で、「上昇」が35・2%、下落が6・8%。「上昇」の割合は過去調査よりも増加し、「横ばい」と「下落」は減少した。

「上昇」とする回答が前回の1月調査との比較で7・9㌽高まった。最も多かった上昇の理由は「物流施設の建築費の上昇」で、「賃料水準の上昇」「物流施設への投資が活発になる」「冷凍冷蔵倉庫や危険物倉庫の開発が増えて収益性が向上する」と続いた。

一方、不動産価格を「横ばい」とみる理由としては、「キャップレートの見通しに大きな変化がない」「賃料水準の見通しに大きな変化がない」などの理由だった。供給過多の傾向にあった需給バランスが徐々に均衡しつつあることが見通しの不安の低下につながっている。

賃料水準は回答者の48・9%が「上昇」とし、「横ばい」(47・7%)を上回る最多回答となった。「上昇」が「横ばい」を上回るのは4年ぶり。「上昇」の理由で多いのは「開発コストの転嫁」「物価高の波及」でコストプッシュ型のインフレ予想に基づくものだが、「冷凍冷蔵倉庫や危険物倉庫など多様なニーズが新たな需要を牽引する」「Eコマースの安定的な需要が続く」「老朽化した保管型倉庫から高機能な物流施設に需要がシフトする」などニーズの拡大に伴う期待が加わった。「下落」との回答は3・4%にとどまった。理由としては「リーシングで苦戦する物件の値下げがきっかけとなる値崩れ」などが挙げられた。

(提供/日刊不動産経済通信)

-

2025.08.19

中古Mは福岡・札幌中心地で坪1千万円

―カンテイ、地方4市は価格が上昇傾向

東京カンテイによると、札幌、仙台、広島、福岡の地方4市で中古マンションの価格が上昇している。戸当たり売り出し価格(70㎡換算)の平均では、25年第2四半期(2Q、4~6月期)の福岡市は3154万円(前年同期比13・3%増)と、2ケタ上昇だった。札幌市も2354万円(11・6%増)で、同じく2ケタ上昇した。広島市も2085万円(8・2%増)、仙台市も2448万円(4・5%増)と上昇。同社市場調査部の佐藤雄平研究員は「実需に加えて、投資目的のマネーも流入するエリアの上昇が強くなった」と最近の傾向を解説する。

佐藤氏は「東京都心に限らず、地方都市でも最近では中古マンションが坪単価1千万円を上回る事例が出てきた」と話す。福岡市の大濠公園周辺で大手デベロッパーが手掛けた築10年以内の低層物件や札幌市の札幌駅に直結するタワー物件などで、そうした高額の値付けがされた事例がみられた。特に、福岡市と札幌市は富裕層の好む高水準な新築物件の供給が近年進んだために二次流通も活況。福岡市では空港や新幹線へのアクセスの良さから中央区や博多区で分譲時の価格を上回る中古マンション取引が多数あり、札幌市でも中心地の築浅2物件が中古マンション市場の価格上昇を引っ張るという。両市では2Qまでは在庫物件の積み上がりや滞留も、まだみられない模様だ。

仙台市は、上昇は地方4市で比較的緩やかな状況だ。分譲時を上回る値付けは少なく、中心地でも大幅に価格が上昇する事例は出ていないようだ。広島市は、広島駅の再開発に伴って中心部で価格は上昇傾向。超高層物件が人気で、全国的な大手デベロッパーが手掛けた築5~10年ほどの物件は価格が上昇中という。

(提供/日刊不動産経済通信)

-

2025.08.19

CBRE、首都圏の物流に動きが活発化

シービーアールイー(CBRE)は、第2四半期(2Q、4~6月期)におけるマルチテナント型物流施設の需給動向をまとめた。首都圏は、空室率が10・9%(前期比0・2㌽減)だった。坪当たり実質賃料は4480円(0・2%減)。新規供給の4棟8・7万坪のうち、2棟が満床で竣工。新規需要は9・1万坪で、過去5年の平均12・6万坪を下回った。

首都圏の中でも、東京ベイエリアは、空室率が5・8%(1・5㌽減)に低下して実質賃料は7670円(0・7%増)へ上昇したため、既存物件に不足感が出始めたという。国道16号エリアも、空室率は9・3%(1・2㌽減)に低下。築浅の大型区画で複数の成約があり、神奈川県、埼玉県、千葉県で空き床が消化された。実質賃料は4550円(0・2%増)にわずかに上昇。新規需要は7・1万坪だった。

一方で、圏央道エリアは空室率が18・7%(1・7㌽増)、実質賃料が3470円(1・1%減)だった。茨城県で3棟が竣工し、1棟は満床だったが2棟が大きく空室を残して稼働を始めた影響が出た。

(提供/日刊不動産経済通信)

-

2025.08.15

東京都心で投資不動産の期待利回り低下

―地所リアル、オフィスや住宅は3%台

三菱地所リアルエステートサービスは、東京都心エリアにおける投資用不動産マーケットレポートをまとめた。同社が携わった取引事例などから、期待利回りは東京都心5区のオフィスで3・2~3・7%、都内の賃貸住宅で3・7~4・0%の水準まで低下傾向とする。取引利回りは、24年以降の優良物件の目安として、都心のオフィス・都内の賃貸住宅ともに2%台半ば~3%台前半とみている。

地所リアルは、良好な不動産マーケットを背景に、優良物件の取得競争は過熱状況が続いていると分析する。24年10月以降の取引事例では、24年12月に渋谷区渋谷のビル(23年6月竣工)について100億円以上の価格で売買取引を成約させた。NOI利回りは3・1%で売主・買主ともに業種は不動産関係だった。年が明けると、25年1月に世田谷区太子堂のマンション(19年6月竣工)は、30億~50億円の価格で売買取引が成約。NOI利回りは2・9%で、売主は不動産関係、買主は一般法人だった。

100億円を上回る価格の大型取引はほかに、売主・買主ともに不動産関係の新宿区四谷の商業施設(区分、20年1月竣工)や、新宿区新宿のビル(12年3月竣工)の売買事例があった。また、千代田区平河町の店舗(17年9月竣工)は10億~30億円の価格でNOI利回りは2・1%と低水準でも、個人が売主となって不動産関係に売却する取引などもあった。

最近の市況はオフィス・賃貸住宅ともに、空室率は低下して賃料単価は上昇傾向とみている。取引には、従来からの主要プレイヤーのプロ投資家や不動産会社に加えて、一般法人による取得もあるという。

(提供/日刊不動産経済通信)

-

2025.08.15

CBRE、銀座や渋谷の店舗賃料最高値

シービーアールイー(CBRE)は、第2四半期(2Q、4~6月期)の全国の中心繁華街における路面店舗の需給動向をまとめた。空室率は、東京都心で銀座、渋谷が0%(前期比増減なし)だった。坪当たり賃料は、銀座が28万2000円(増減なし)の最高値を続け、渋谷は17万6000円(9.3%増)まで最高値を更新した。表参道・原宿は空室率で0.5%(0.3㌽減)に低下し、賃料は24万800円(4.8%増)。新宿は空室率が3.9%(1.4㌽増)、賃料が17万2000円(増減なし)だった。

全国的に、主要繁華街の空室率が0%のエリアがあり、テナントが面積やエリアなどの条件を柔軟に変更する事例などがみられた。一方で、高額品の売り上げ減少が影響して、ラグジュアリーブランドの一部に出店戦略の見直しもあったが、アパレルや食物販・飲食店など幅広い出店ニーズがあり、需要は続いているという。全国で、大阪・心斎橋と名古屋・栄は空室率0%。特に心斎橋は、賃料でも26万6000円(3.1%増)に達して過去最高値を更新した。

(提供/日刊不動産経済通信)

-

2025.08.13

首都圏の中古M在庫が15カ月ぶりに増加

―東日本レインズ、成約㎡単価は上昇続く

東日本不動産流通機構(東日本レインズ)は12日、7月の不動産流通市場の動向を公表した。首都圏の中古マンションは、平均で成約㎡単価が85・47万円(前年同月比8・2%増)に上昇し、1990年9月の85・50万円とほぼ同水準だった。前年同月比での上昇は63カ月連続となった。成約価格は5303万円(5・0%増)、成約件数は3979件(24・6%増)だった。新規登録件数は1万5590件(0・5%減)。在庫件数は4万4689件(0・4%増)と、24年4月以来15カ月ぶりに前年より増加に転じた。

地域ごとの動向をみると、成約㎡単価は東京都区部が132・16万円(11・6%増)と2ケタの上昇率だった。神奈川県の横浜・川崎市の67・30万円(8・0%増)、千葉県の41・40万円(1・7%増)の3エリアが上昇傾向だった。一方、東京・多摩の52・90万円(5・2%減)や横浜・川崎市を除いた神奈川県他の41・51万円(9・5%減)、埼玉県の43・51万円(1・5%減)の3エリアが前年割れだった。成約件数は全6エリアが前年から増加した。

中古戸建ては、首都圏の成約価格が3911万円(0・3%増)と前年から若干の上昇に転じた。成約件数は1771件(42・1%増)だった。新規登録件数は6464件(6・2%増)で31カ月連続で前年より増加。在庫件数は2万3469件(7・7%増)で、35カ月連続の増加が続いている。

エリア別では、成約価格が東京都区部の7230万円(9・9%増)とほぼ1割の上昇。横浜・川崎市も4785万円(5・5%増)で上昇したが、他の4エリアは前年割れだった。成約件数は6エリアすべてで前年比で増加した。

(提供/日刊不動産経済通信)

-

2025.08.13

東京都心ビルは4年以上ぶりの低空室率

―三幸と地所リアル、7月のビル需給動向

三幸エステートと三菱地所リアルエステートサービスは、7月末時点のオフィス需給動向をまとめた。三幸エステートによる、東京都心5区で1フロア面積200坪以上の賃貸オフィスビルの貸付総面積に対する現空面積の割合を現す空室率は1・84%(前月比0・19㌽減)だった。21年2月以来の1%台。三菱地所リアルエステートサービスが行う、延床面積3000坪以上のテナントビルで募集中の全フロアを対象とした潜在空室率は、都心5区が2・74%(0・35㌽減)だった。20年10月以来の2%台まで低下した。

三幸エステートによる調査では、都心5区の貸付総面積に対する募集面積の割合を算出した潜在空室率は3・59%(0・34㌽減)だった。共益費込みの坪当たり募集賃料は3万728円(205円増)で、20カ月連続の前月から横ばいまたは上昇傾向。競争力が高いビルでは複数の引き合いがあり、募集条件を上回る賃料で成約する事例もあるという。今関豊和チーフアナリストは「足元のオフィス需要は旺盛だが、米国の関税引き上げによる景気への影響が懸念」として、今後の市況の変化に注意を払う必要性を指摘した。

地所リアルの調査によると、都心5区に品川区と江東区を加えた主要7区の潜在空室率も3・20%(0・39㌽減)で低下傾向だった。共益費を含む坪当たりの平均募集賃料は、都心5区が3万1358円(339円減)、主要7区は2万7852円(423円減)だった。オフィス移転の実施理由は、「人員増・事業拡大」が最多で、次いで「オフィス環境改善」だった。また、「契約更新の難航」は6・2%(3・7㌽増)と前月から急増。契約更新時に賃料の増額を提示するケースが多く確認されているとした。

(提供/日刊不動産経済通信)

-

2025.08.13

リート指数が約2年ぶりの1900台

東証リート指数の12日の終値が1907・56となり、23年9月8日の1903・30以来、約2年ぶりに1900台を回復した。リート指数の終値は7月8日に約1年2カ月ぶりとなる1800台を回復している。ほぼ1か月で大台の回復を更新しており、長らく低迷していた投資口価格が上昇に転じてきた。リート市場が好調に推移している状況を受けて、霞ヶ関キャピタルをスポンサーとする霞ヶ関ホテルリート投資法人が13日に上場する。リートの新規上場は東海道リート投資法人が21年6月に上場して以来で、約4年ぶりとなる。

(提供/日刊不動産経済通信)

-

2025.08.08

三鬼、東京都心5区は空室率2%台目前

三鬼商事は7日、全国主要都市の7月時点でのオフィスビル市況をまとめた。東京都心5区にある基準階面積100坪以上の主要な貸事務所ビルは、空室率が3・16%(前月比0・21㌽減)だった。空室率の低下は5カ月連続で、2%台が目前に迫る勢い。竣工から1年未満のビルでの成約や集約移転による大型成約などがあり、都心5区全体での空室面積は1カ月間で約1万7000坪の減少となった。

エリアごとの動向は、空室率が千代田区のみ、1・75%(0・05㌽増)と若干の上昇。新築ビル1棟が募集面積を残して竣工した影響が表れた。他は、渋谷区の2・24%(0・21㌽減)や新宿区の3・00%(0・22㌽減)を含め4区が低下傾向だった。共益費は原則含まない坪当たりの平均賃料は、都心5区全体で2万907円(30円増)に緩やかに上昇。千代田区の2万2461円(68円増)、港区の2万481円(168円増)、新宿区の1万9167円(62円増)の3区が上昇した。前年同月と比べると、5区すべてで600~1000円台の上昇傾向となった。

(提供/日刊不動産経済通信)

-

2025.08.07

東急コミュ、外国人材の紹介会社を設立

東急コミュニティーの100%子会社である東急ビルメンテナンスは、外国人材を紹介する新会社「グローバル ゲートウェイ ジャパン」を2月に設立し、このほど事業を開始した。まずは東急ビルメンテナンスが請け負うビル清掃業での採用から始め、将来的には人手不足の課題を抱える他社への紹介も行っていく。

在留資格の「特定技能」や「技術・人文知識・国際業務」などを対象に、一定のスキルや専門性を備えた外国人材を企業のニーズに合わせて紹介していく。まずは、東急ビルメンテナンスのビル清掃業務で外国人材を活用し、東急不動産グループが手掛けるリゾートマンションの清掃業務などに拡大していく。初年度に約50人を採用し、来年度に150人と徐々に拡大し、30年度には単年で700~800人規模の採用を想定する。将来的にはグループ外の企業への紹介事業へと拡大させる。法務省登録の支援機関として、受け入れ企業に代わり就労と生活の両面を支援していく。採用前と内定後、入国後の3段階で、適格性や習得度の評価を見える化する認証制度を導入し、受け入れ企業が安心して人材を採用できるようにする。

(提供/日刊不動産経済通信)

-

2025.08.05

CBRE、国内不動産の投資1兆円規模

―海外の取得好調、賃料上昇にも期待感

シービーアールイー(CBRE)は、日本国内25年第2四半期(2Q、4~6月期)における事業用不動産への投資動向をまとめた。土地取引を除いた10億円以上の取引での全投資額は9740億円(前年同期比46%増)だった。Jリートによる取得額は990億円(42%減)で、その他国内投資家は5410億円(51%増)。住宅ポートフォリオをはじめ複数の大型取引を行った海外投資家は3340億円(137%増)だった。25年上半期の累計投資額は2兆8870億円まで積み上がり、24年上半期より31%増加した。

アセットタイプ別でみると、最多はオフィスが2550億円(45%増)へと拡大し、Jリートによる売買が活発だった。次いで、住宅の2320億円(355%増)も大幅に拡大した。住宅は、東京都心物件の取引が複数あったが、中でも米ウォーバーグ・ピンカスが取得した、東京都心を中心としたシェアハウス1196棟・1万6000室以上の案件「TOKYO β(トウキョウ ベータ)」の規模が目立った。ホテルは複数の大型取引があった前年同期の反動減で、1280億円と概ね半分の規模。ただ、調査では投資家の見方が大きく変化した訳ではなく、インバウンドの増加を背景に良好なファンダメンタルズで、投資家の関心は引き続き高いとみている。

期待利回りに関してのアンケートでは、横ばいが続くオフィスに加えて、商業施設、物流施設、賃貸マンションも前期から横ばいで推移した。一方で、ホテルの期待利回りは若干低下した。調査では、投資家の多くが今後は長期金利が緩やかな上昇を見込んでいる一方で、堅調な賃貸市況から賃料が上昇して影響を吸収できるとみる投資家が多いとした。

(提供/日刊不動産経済通信)

-

2025.08.05

不動産投資市場、住宅への投資意欲高く

―長谷工G調査、「賃料上昇」予測が大半

長谷工ライブネットは4日、アセットマネジメント会社や物件オーナーなどを対象とした「不動産投資に関する調査」の結果を公表した。現在の不動産投資市場の市況感は「とても良い」と「良い」の回答が合計で45%を占め、前年調査よりも1・4倍に増えた。住宅系への投資意欲が高く、特にシングルタイプでは「とても高まっている」が44%(前年41%)と上昇が続いた。オフィスや物流施設も投資意欲が前年より上昇し、ホテル・旅館も高水準だった。

調査は6月に実施し、58社が回答した。不動産投資市場は「とても良い」が12%(前年4%)、「良い」が33%(28%)と割合が増えた一方、「どちらともいえない」が43%(45%)、「とても悪い」が12%(21%)と減り、全体の市況感が良化している傾向がうかがえる。「賃貸マンションの売却時に簿価を2~3割ほど上回る価格で売却できる」「売り手が目線を下げない一方で買い手はその目線についていっている印象」といった声があった。ただ「建築費高騰もあり情報数・投資件数は減少している」「投資総額は増えているが金利上昇によるファイナンスコストの増加によりIRR目標も厳しくなってきた」との回答もあった。

住宅不動産の今後1年の賃料動向は、首都圏の全域と大阪市でシングル、ファミリーともに「賃料上昇」を見込む回答がおおむね9割で、上昇幅は東京都心の場合、「10%以上上昇」との回答がシングルで29%(7%)、ファミリーで36%(14%)に上り、都心以外23区でもシングルで16%(2%)、ファミリーで24%(11%)に達した。増額率は都市部ほど高く、地方都市では福岡市もシングル、ファミリーともに「10%以上上昇」が7%、「5%以上上昇」が43%だった。

(提供/日刊不動産経済通信)

-

2025.08.05

国交省、中小ビル改修補助の2期募集

国土交通省は、「中小ビルのバリューアップ改修投資の促進に向けたモデル調査事業」の第2期募集を始めた。老朽化した中小ビルが社会課題に対応するバリューアップ改修を行うことを後押しする。調査・検討費用として1件最大400万円を補助する。20年4月1日以降に改修工事が完了した事例も同時募集する。

対象となる中小ビルのオーナーと、改修実績のある改修提案者の双方を募集する。中小ビルは、▽延面積3000坪未満▽築20年以上▽改修前が賃貸事務所(複合用途含む)であり、改修部分に賃貸事務所の専有部を含むもの─が要件。また、中小ビルオーナーの保有賃貸事務所が4棟以下であることや、改修提案者と連携できる体制を組んでいることなども要件となる。応募締切は10月31日午後5時。

国交省は8月7、8日の両日午後2~3時に2期募集のオンライン説明会を開催する。説明会への参加は国交省公式サイト内の不動産・建設経済局不動産市場整備課のページの専用フォームから受け付ける。

(提供/日刊不動産経済通信)

-

2025.08.01

首都圏新築M、年収1千万以上が過半数

―カンテイ、住宅ローン利用情報から算出

東京カンテイは7月31日、住宅ローン利用者が物件購入した時の年収倍率で、新築分譲マンション(70㎡換算)の価格を割った調査結果を公表した。首都圏の駅ごとに目安世帯年収帯をみると、24年は「1000万円以上」が最多で108駅(38・3%)だった。「1500万円以上」も40駅(14・2%)、「2000万円以上」も21駅(7・4%)で、目安世帯年収が1000万円以上の駅だけで過半数。一方で「600万円未満」は埼玉県や千葉県の6駅に絞られた。

目安世帯年収が「2000万円以上」の中でも、24年の最高額は都営地下鉄三田線・白金高輪駅の4233万円だった。続いて、東京メトロ銀座線・表参道駅の4177万円、同南北線・麻布十番駅の3857万円。3駅すべてで19年の目安世帯年収は2000万円未満だったため、この5年で大きな上昇がみられた。調査では、「2000万円以上」の分布エリアがJR山手線南側エリアのみだったものが北側や周辺にも拡大した点や、大手デベロッパーが世帯年収2000万円以上の”パワーファミリー”を販売ターゲットとしていく方針との一致などを指摘している。

「年収1000万円以上」が目安世帯年収となる駅は、24年に山手線から郊外に移った傾向が顕著にみられ、「横浜」「北千住」「西船橋」などのターミナル以遠の駅にまで、分布が広がったという。

調査では、住宅金融支援機構の「フラット35利用者調査」から、各物件の所在地に応じた年収倍率の中央値を適用した。なお、24年の目安世帯年収は、調査時点で結果が未発表だったため、23年の年収倍率を代用している。また、実際の物件購入には頭金を用意することにも留意が必要とみている。

(提供/日刊不動産経済通信)

-

2025.08.01

三幸ら、東京都心A級ビル3万円台続く

三幸エステートとニッセイ基礎研究所は7月31日、成約賃料に基づくオフィス市況の指標「オフィスレント・インデックス」をまとめた。第2四半期(2Q、4~6月)の東京都心5区や周辺区のオフィス集積地域における延床面積1万坪以上、1フロア面積300坪以上などを満たすAクラスビルで、坪当たりの共益費を除いた賃料は3万563円(前期比54円増)だった。前期比は7期連続で上昇が続いている。空室率は2・3%(3・8㌽減)と大幅に低下した。

Aクラスビルは、港区の新築・築浅ビルを中心として大口の空き床が消化され、品薄感が漂ってきたという。1フロア面積200坪以上でAクラスビルを除くBクラスビルは、賃料が2万2291円(2250円増)と、コロナ前の19年4Q以来の2万2000円台まで回復。分室開設や館内増床で、空室率も2・2%(0・3㌽減)に低下した。1フロア面積100坪以上200坪未満のCクラスビルは賃料1万9042円(118円増)と、20年2Q以来の1万9000円台。空室率は2・6%(0・5㌽減)へ低下した。

(提供/日刊不動産経済通信)