執筆者プロフィール

ざっくり要約!

- マンション売却で利益(譲渡所得)が発生した場合や、税負担を軽くする控除特例を使う場合は、売却した翌年に確定申告をする必要がある

- 確定申告の際は、確定申告書の第一表・第二表の他に、申告書第三表と譲渡所得の内訳書を作成して提出する

マンションを売却して利益が出た方や、売却益に課される税金の負担を軽減する控除特例を使いたい方は、売却した翌年に確定申告をしなければなりません。

確定申告の際に提出する書類は、書き方を押さえれば自身で作成できます。マンションを売却したときは、確定申告が必要かどうかを速やかに確認し、スケジュールに余裕を持って準備を進めましょう。

この記事では、マンション売却後に確定申告が必要となるケースや必要書類、確定申告書の書き方などについて詳しく解説しますので、ぜひ参考にしてください。

記事サマリー

マンション売却後に確定申告が必要なケース

マンションを売却したすべての方に確定申告の義務があるわけではありません。申告が必要となるのは、以下のようなケースに該当する場合です。

- 売却によって利益(譲渡所得)が出たとき

- 税金を軽減する控除特例を利用するとき

上記に該当する場合、マンションを売却した翌年の2月16日〜3月15日※の間に確定申告をします。※申告期限が土日祝日の場合は、その翌日が期限となります。

譲渡所得が発生したケース

マンションを売却して得た利益は「譲渡所得」として所得税や住民税の課税対象となります。譲渡所得に課せられる税金は「譲渡所得税」とも呼ばれます。

譲渡所得の計算式は以下の通りです。

- 譲渡所得=総収入金額−(取得費+譲渡費用)

取得費とは、マンションの購入金額や購入時にかかった諸費用の合計額です。譲渡費用は、売却時に支払った仲介手数料や印紙税などを指します。

計算結果がプラスになった場合、譲渡所得が発生したことになるため、売却の翌年に確定申告をします。

会社員や公務員などは、給与・退職所得以外の所得の合計額がマンションの売却時の譲渡所得も合わせて20万円を超えるのであれば確定申告をしなければなりません。

・「譲渡所得」に関する記事はこちら

譲渡所得の確定申告はいくらからするべき? 計算方法も詳しく解説

控除特例を適用するケース

譲渡所得税の負担を軽減する「控除特例」を利用する際にも確定申告が必要です。マンション売却時に利用できる主な控除特例は以下の通りです。

| 制度概要 | |

|---|---|

| 3,000万円の特別控除 | 自宅を売却した場合、譲渡所得から最大3,000万円を控除できる特例 |

| 軽減税率の特例 | 所有期間10年超の自宅を売却した場合、譲渡所得6,000万円以下の部分に軽減税率が適用される特例 |

| 買い換え特例 | 自宅を売却して新たに自宅を購入した場合、一定の要件を満たすと譲渡所得に対する課税を将来に繰り延べできる特例 |

| 取得費加算の特例 | 相続税を納めた人が相続財産を売却した場合、相続税額の一部を取得費に加算できる特例 |

各控除特例を受けるためには、要件に該当していることを確認のうえ、確定申告書類の所定の欄を記載し、所定の書類を添付したうえで確定申告をする必要があります。

控除特例を利用した結果として納める税額が0円になる場合でも、確定申告は必須です。

・「3,000万円特別控除」に関する記事はこちら

マンション売却で活用可能! 3,000万円特別控除とは?

・「買い換え特例」に関する記事はこちら

居住用財産の買換え特例とは?併用できない特例と適用要件をわかりやすく解説

マンション売却後の確定申告に必要な書類

マンション売却後の確定申告では、以下の書類が必要となります。

| 書類 | 入手先 | 提出の要否 |

|---|---|---|

| 確定申告書第一表・第二表 確定申告書第三表(分離課税用) | 国税庁のWebサイトや税務署の窓口など | 必須 |

| 譲渡所得の内訳書 | 国税庁のWebサイトや税務署の窓口など | 必須 |

| 売買契約書の写し | 売主が保管しているもの | 任意 |

| 取得費・譲渡費用の領収書等 | 売主が保管しているもの | 任意 |

| 本人確認書類(マイナンバーカード等) | 売主が保管しているもの | 必須 |

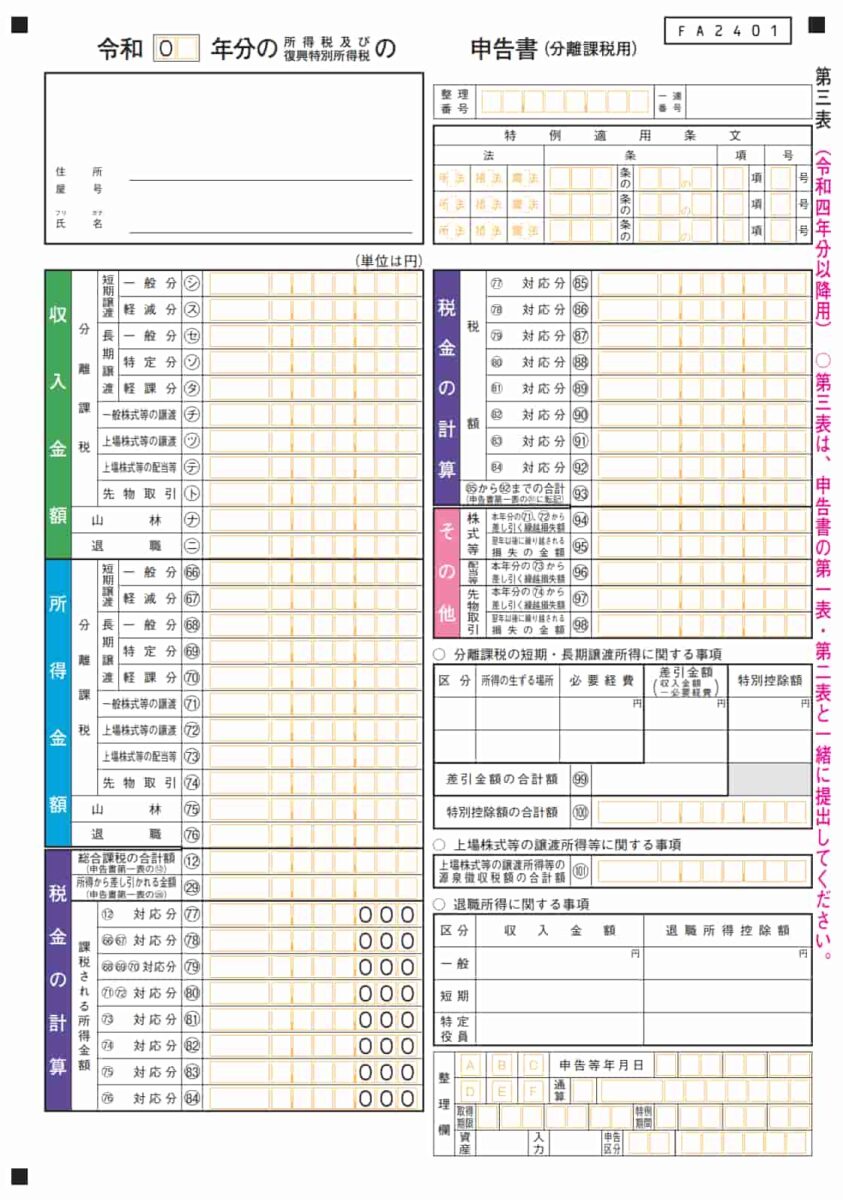

確定申告書第一表・第二表、第三表(分離課税用)

確定申告書第一表・第二表は、申告する方の住所、氏名、収入・所得金額、所得税額などを記入する書類です。

以前は確定申告書にA様式とB様式の2種類がありましたが、令和5年分から統合されて「確定申告書(第一表・第二表)」となりました。

申告書第三表(分離課税用)は、不動産の売却で得た譲渡所得を記入するための書類です。

マンション売却による譲渡所得は、給与所得などとは分けて税額を計算する「分離課税」の対象となるため、第三表も提出する必要があります。

譲渡所得の内訳書(確定申告書付表兼計算明細書【土地・建物用】)

譲渡所得の内訳書は、マンション売却による譲渡所得(または譲渡損失)を算出するための計算明細書です。

申告者の氏名・住所などの基本情報に加え、売却したマンションの所在地・面積・売却価格・買主の情報を記入します。記入を進めることで、取得費や譲渡費用、譲渡所得の計算もできるようになっています。

売買契約書の写し

売買契約書の写しは、購入時と売却時の両方を準備しましょう。申告書を作成する際は、以下を把握する必要があるためです。

- 売却時の売買契約書:売却価格や譲渡日(引き渡し日)、売却先 など

- 購入時の売買契約書:購入価額や取得日 など

購入時の契約書が見つからない場合は、譲渡価額の5%を「概算取得費」として譲渡所得を計算できます。

しかし、概算取得費は実際の購入価額よりも少なくなる傾向にあり、譲渡所得が増えて税負担が重くなる可能性があります。確定申告をする際は、マンションを購入したときの金額がわかる売買契約書などをよく探しましょう。

なお、売買契約書は原則として確定申告書への添付義務はありませんが、税務署から提示を求められることがあるため、原本や写しを手元に保管しておきましょう。

取得費・譲渡費用がわかる書類

マンションの購入や売却にかかった費用を証明するための領収書、請求書、納税通知書なども準備しましょう。

譲渡所得を計算する際の取得費や譲渡費用として、以下のような費用を計上するためには、その金額や支払先などがわかる書類が必要になるためです。

- 取得費:購入時の仲介手数料、売買契約書の印紙代、登記費用(登録免許税・司法書士報酬)、不動産取得税 など

- 譲渡費用:売却時の仲介手数料、印紙税 など

本人確認書類

確定申告をする際は、申告書類にマイナンバー(個人番号)を記載します。また、申告書類を税務署の窓口に提出する際は本人確認書類を提示し、郵送する場合はその写しを添付します。本人確認書類と認められるのは、以下のAまたはBです。

A. マイナンバーカード(個人番号カード)の裏面と表面

B. a.番号確認書類+b.身元確認書類

a. 通知カード・住民票の写し・住民票記載事項証明書などのうち1つ

b. 運転免許証・公的医療保険の被保険者証・パスポートなどのうち1つ

e-Taxで申告書類をオンラインで送信する場合は、マイナンバーカードが必要です。

・「確定申告の必要書類」に関する記事はこちら

不動産売却後の確定申告に必要な書類は? やり方・控除特例もわかりやすく解説

マンション売却後の確定申告書の書き方

確定申告の提出書類は、まず譲渡所得の内訳書を作成した後に、申告書第一表、第二表、申告書第三表(分離課税用)の記入を進めていきます。

以下では、確定申告書と譲渡所得の内訳書の記入ポイントを順に解説します。

なお、詳しい書き方は国税庁の「確定申告書等の様式・手引き等」で公開されている各年の確定申告書の手引き・説明等を参照してください。譲渡所得を申告する際の申告書の書き方は、「令和〇年分譲渡所得の申告のしかた」というPDFファイルに掲載されています。

所得や税額の計算方法、確定申告時の必要書類なども記載されているため、申告の準備をする際は上記の書類に目を通すことをおすすめします。

譲渡所得の内訳書

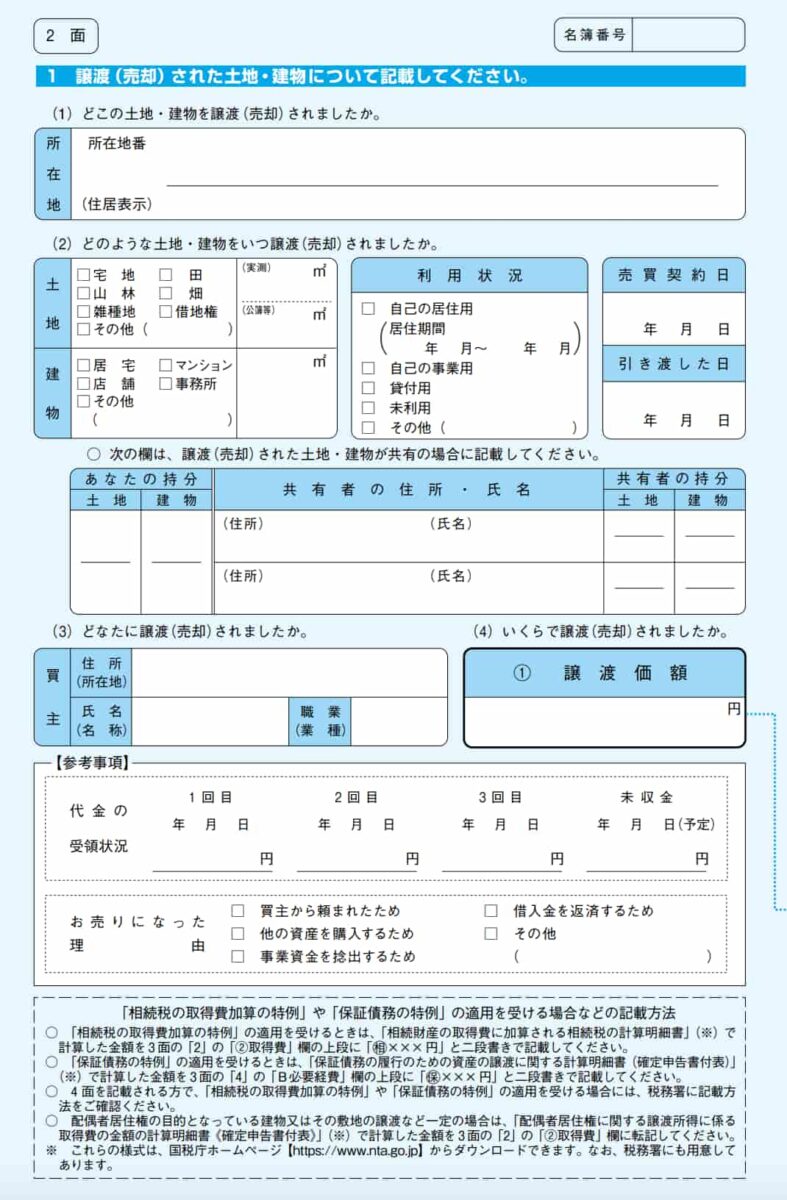

譲渡所得の内訳書は、1〜5面まであります。譲渡所得の申告をする際は1〜3面の提出が必須となります。各面に記載する項目と手順は以下の通りです。

【1面】

- 申告をする人の現住所や氏名、電話番号、職業などを記載

【2面】

- 「⑴どこの土地・建物を譲渡(売却)されましたか。」の欄に、譲渡した土地・建物の所在地を記入

- 「⑵どのような土地・建物をいつ譲渡されましたか。」の欄に、譲渡した土地や建物の種類、面積、利用状況、売買契約日、引き渡し日を記入。マンションを共有している場合は申告者の持分や共有者の住所・氏名、共有者の持分も記入

- 「⑶どなたに譲渡(売却)されましたか。」の欄に買主の住所や氏名、職業を記入

- 「⑷いくらで譲渡(売却)されましたか」の欄に、譲渡価額(売却価格)を記入

- 【参考事項】に代金が支払われた年月日や売却の理由を記入

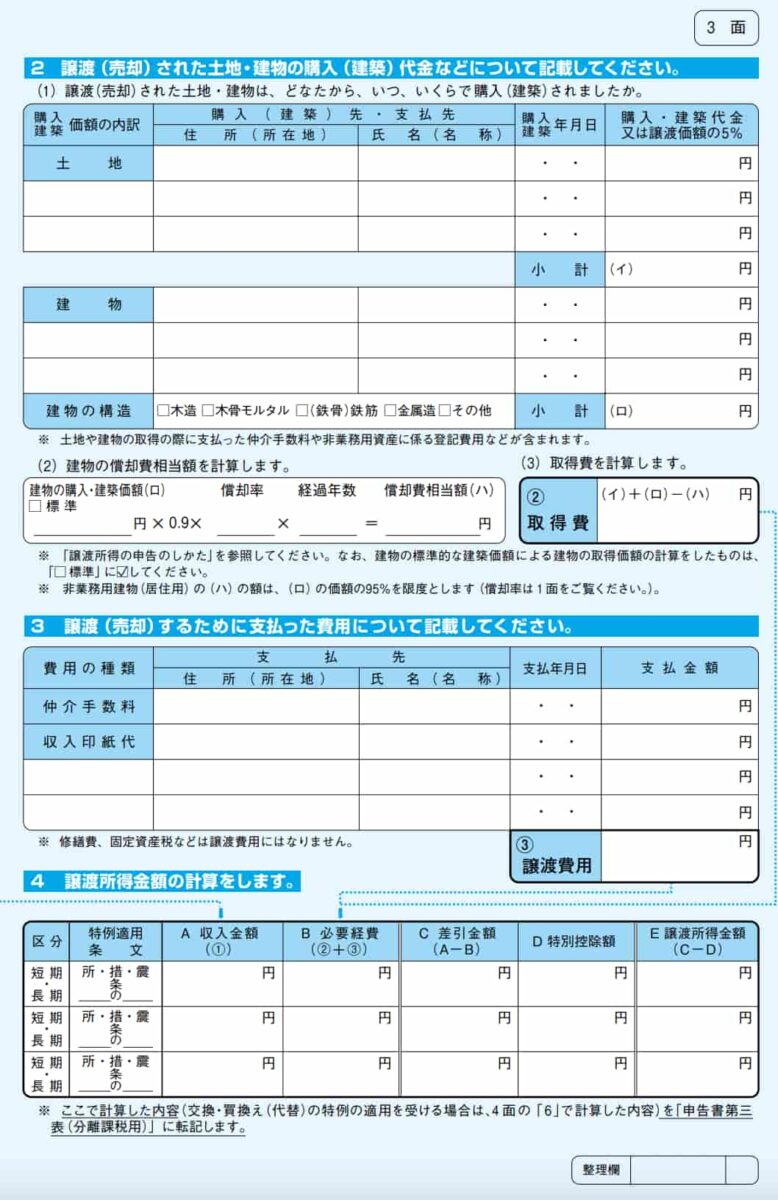

【3面】

- 「⑴譲渡(売却)された土地・建物は、どなたから、いつ、いくらで購入(建築)されましたか。」の欄に、購入(建築)先・支払先の住所や氏名、年月日、購入・建築代金を記入

- 「⑵建物の減価償却費を計算します。」の欄に、建物の購入・建築価額や経過年数にもとづく建物の償却費相当額を計算して記入

- 「⑶取得費を計算します。」の欄に購入代金等から償却費相当額を引いた額を計算して記載

- 仲介手数料や収入印紙代など、譲渡するために直接支払った費用の支払先の住所氏名、支払年月日、支払金額を記入

- 「譲渡所得金額の計算」欄に収入金額や必要経費、差引金額、特別控除額、譲渡所得金額を記載

買い換え特例を受ける場合は、4面に買換資産の所在地や種類、面積、支払金額、特例適用後の譲渡所得金額などを記入します。

5面は「被相続人の居住用財産に係る特例(相続空き家の3,000万円特別控除)」という控除特例を受ける場合に使用しますが、マンションは対象外のため原則として記入不要です。

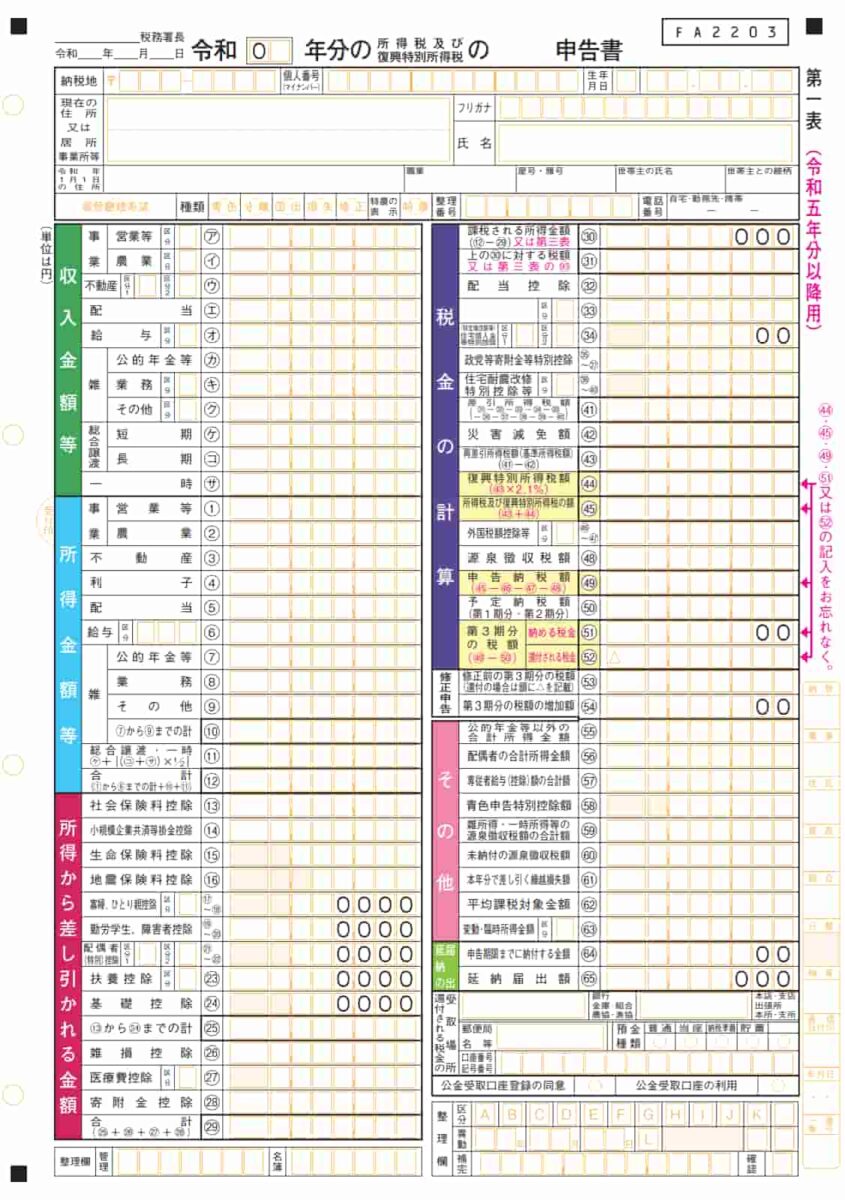

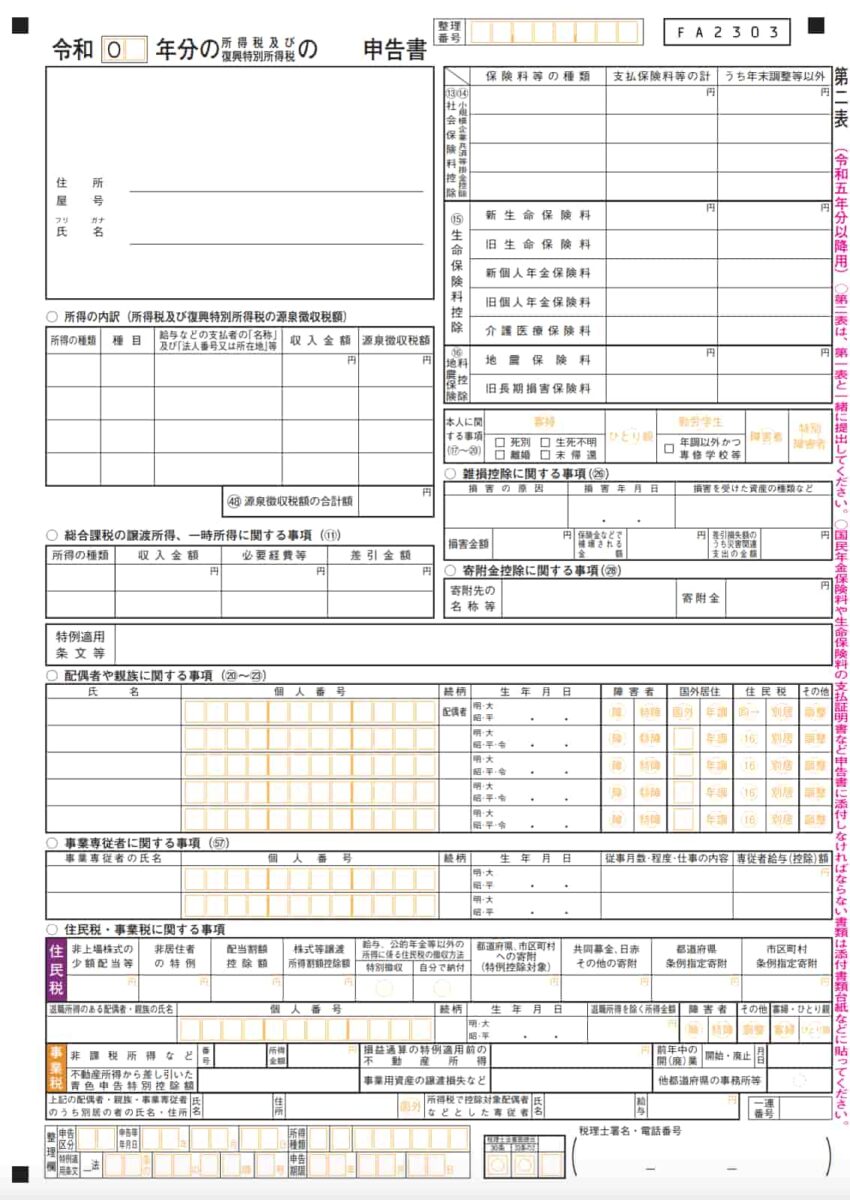

確定申告書(第一表・第二表・第三表)

続いて、「申告書第一表・第二表」「申告書第三表(分離課税用)を作成します。作成の際は、「確定申告書等の様式・手引き等」で公開されている「譲渡所得の申告のしかた」に加えて「所得税及び復興特別所得税の手引き」も参照するとよいでしょう。

以下は、給与収入がある方が譲渡所得を申告する際の記載手順です。

【第一表】

- 提出先や提出年月日、納税者の住所、氏名などを記載

- 「収入金額等」の欄に、勤務先から受け取った源泉徴収票をもとに給与収入の金額を記入

- 「所得金額等」の欄に、源泉徴収票をもとに給与所得の金額を記入

※上記以外の項目についても必要に応じて記入

【第二表】

- 住所、氏名を記入

- 「所得の内訳」の欄に、給与などの支払者や収入金額、源泉徴収税額などを記入

- 生命保険料控除や社会保険料控除など所得控除に関する項目を記入

- 「配偶者や親族に関する事項」の欄に配偶者や親族の氏名、マイナンバー、生年月日などを該当欄へ記入

- 「住民税・事業税に関する事項」の欄に給与以外の所得に係る住民税の徴収方法(特別徴収か自分で納付か)を記入

- 各所得控除の欄をもとに、第一表の「所得から差し引かれる金額」を記入

※上記以外の項目についても必要に応じて記入

【第三表】

- 住所、氏名を記入

- 「収入金額(分離課税)」の欄に、譲渡所得の内訳書3面の「A 収入金額」をもとにマンションの売却で生じた収入金額を記入

- 「所得金額(分離課税)」欄に譲渡所得の内訳書3面の「E 譲渡所得金額」にある譲渡所得金額を記入

- 「分離課税の短期・長期譲渡所得に関する事項」の欄に、譲渡所得の内訳書の3面をもとに所得の区分や住所、必要経費、差引金額、特別控除額などを記入

- 第一表をもとに「税金の計算」の欄の「総合課税の合計額」と「所得から差し引かれる金額」を記入。

- 「税金の計算」に課税される所得金額を記入し、それをもとに計算した各所得に課される所得税額とその合計を税額の欄に記入

- 第三表で計算した税額の合計額を第一表の「税金の計算」の該当箇所へ転記し、申告納税額を計算して記入

※上記以外の項目についても必要に応じて記入

記入を進める中で不明な点が出てきた場合は、不動産会社や税理士、最寄りの税務署に相談しましょう。

確定申告書を書くときの注意点

確定申告書を記載するときは、以下の点に注意しましょう。

取得費・譲渡費用を漏れなく計上する

取得費や譲渡費用に計上漏れがあると、譲渡所得が本来の金額よりも高く算出され、税負担が増えてしまいます。

確定申告をする際は、計上した費用に漏れがないかよく確認しましょう。

ただし、固定資産税や管理費・修繕積立金の精算金、引越し費用、住宅ローンの残債などは、原則として取得費と譲渡費用のどちらにも含まれません。

これらを誤って計上すると、譲渡所得や税額を本来よりも少なく申告してしまい、加算税や延滞税の対象になる可能性があります。どの費用が取得費や譲渡費用に計上できるのかを正しく理解したうえで、慎重に申告書類を作成しましょう。

控除特例を正しく適用する

控除特例を適用する際は、所定の要件に該当していることを確認し、確定申告書の第三表や譲渡所得の内訳書の該当箇所を適切に記入しましょう。控除特例ごとに定められた追加の添付書類も確認のうえ、正しくそろえることが大切です。

また、申告の際は併用できない控除特例を組み合わせて適用しないように注意しましょう。

たとえば、3,000万円の特別控除と買い換え特例はどちらか一方しか選べません。そのため、譲渡所得の金額や買い換えの有無などをもとにどちらを適用すべきか選択する必要があります。

控除特例の要件や申告書類の書き方、自身の状況で有利と考えられる制度などを知りたいときは、不動産会社や不動産売買専門の税理士、最寄りの税務署に相談しましょう。

スムーズに確定申告するためのポイント

マンション売却後の確定申告は、書類の準備や税額の計算などに手間や時間がかかるケースが少なくありません。そのため、申告手続きを滞りなく進めるために、以下のポイントを押さえておきましょう。

売却後に概算を出しておく

マンションの売却が完了した時点で譲渡所得と税額の概算を算出しておくとよいでしょう。

確定申告が必要かどうか早めに判断することで、スケジュールに余裕を持って書類の収集や申告書類の作成を進めることができ、納税資金も計画的に準備しやすくなります。

譲渡所得と税額の計算式は以下の通りです。

- 課税譲渡所得金額=総収入金額 −(取得費 + 譲渡費用)− 特別控除額

- 譲渡所得税額=譲渡所得×税率

税率は、土地を売却した年の1月1日時点での所有期間に応じて決まります。

| 所有期間 | 税率 |

| 5年以下(短期譲渡所得) | 39.63%(住民税9%・所得税30%・復興特別所得税0.63%) |

| 5年超(長期譲渡所得) | 20.315%(住民税5%・所得税15%・復興特別所得税0.315%) |

・「短期譲渡所得・長期譲渡所得」に関する記事はこちら

短期譲渡所得・長期譲渡所得の基礎知識!不動産売却で気をつけるべき点も

余裕を持って申告する

確定申告の期限を迎える直前に準備を始めると、売買契約書や領収書などの収集や申告書の作成に十分な時間を割けなくなるかもしれません。

申告書を提出した後に記載内容や税額の計算などにミスが発覚したとき、期限内の対応が難しくなる場合もあります。

また、期限が近づくと税務署の窓口が混み合い、担当職員への相談や申告書の提出などに時間がかかりやすくなります。

期限に遅れると加算税や延滞税が課される可能性もあるため、余裕のあるスケジュールで申告手続きを済ませましょう。年内には必要書類をひと通りそろえ、1月下旬から2月上旬までに申告書の記入を終えるのが理想的です。

e-Taxを利用する

確定申告の書類は、税務署の窓口への持参や郵送で提出することもできますが、より手軽に済ませたいのであればe-Taxを利用するのがよいでしょう。

e-Taxでは、インターネット上で申告書類を提出できます。インターネット環境があれば、自宅やオフィスなどからいつでも申告手続きができるため、税務署に移動する時間や交通費、郵送費などを削減できます。

オンラインで送信する申告書類のデータは、国税庁の「確定申告書等作成コーナー」で作成できます。確定申告書等作成コーナーは、画面の案内に従って金額等を入力することで譲渡所得や税額が自動で計算され、それらが反映された申告書類が作成される仕組みです。

・「e-Taxでの準備や手順」に関する記事はこちら

マンション売却で確定申告をe-taxでする場合の準備や手順解説

まとめ

マンションの売却後に確定申告をする際は、譲渡所得の内訳書の記入を進めて譲渡所得金額などを計算し、その内容をもとに確定申告書の第一表・第二表・第三表を作成します。

売却時と購入時それぞれの売買契約書や取得費・譲渡費用がわかる領収書などを手元に準備し、国税庁が公開する手引きも参照のうえ、1か所ずつ丁寧に記入を進めていきましょう。

確定申告書の書き方や提出書類、控除特例の要件などで不明な点がある場合は、不動産会社や税理士、最寄りの税務署に相談することをおすすめします。

この記事のポイント

- マンション売却後に確定申告が必要なケースはどんな時ですか?

「売却によって利益(譲渡所得)が出たとき」、「税金を軽減する控除特例を利用するとき」に確定申告が必要になります。

詳しくは「マンション売却後に確定申告が必要なケース」をご覧ください。

- 確定申告書を書くときの注意点はありますか?

取得費や譲渡費用をもれなく計上し、控除特例を正しく適用することに注意してください。

詳しくは「確定申告書を書くときの注意点」をご覧ください。

- スムーズに確定申告をするにはどうしたら良いですか?

マンション売却後の確定申告は、書類の準備や税額の計算などに手間や時間がかかるケースが少なくありません。

- 売却後に概算を出しておく

- 余裕を持って申告する

- e-Taxを利用する

詳しくは「スムーズに確定申告するためのポイント」をご覧ください。

ライターからのワンポイントアドバイス

確定申告書や譲渡所得の内訳書の形式は将来的に変更される場合があります。必ずマンションを売却した年に対応する申告書類を作成して、税務署に提出しましょう。また、譲渡所得や税額の計算方法は「譲渡所得の申告のしかた」に記載されていますが、税務の知識がなければ理解が難しい部分もあります。不明点がある場合は不動産売買専門の税理士や最寄りの税務署などに早めに相談することをおすすめします。

税金が心配? 無料税務・法律相談会

不動産に関する税務、不動産取引上の法律問題などについて詳しくお答えいたします。

無料税務・法律相談会