執筆者プロフィール

ざっくり要約!

- ネット銀行が提供する住宅ローンを利用する最大のメリットは金利が低いこと

- 対面で相談できない、事務手数料が割高になっていることが多いなどのデメリットもある

住宅ローンを組むときに、ネット銀行を選択肢に入れる人も多くなってきました。ネット銀行の住宅ローン金利は驚くような低金利であることが多く、つい目を惹かれてしまいがちですが、メリットもあればデメリットもあります。本記事でネット銀行の住宅ローンに関する次の内容を解説します。

- ネット銀行の住宅ローンのメリットとデメリット

- 契約の流れと必要書類

- ネット銀行の住宅ローン審査が厳しいのはなぜか

- ネット銀行の住宅ローンに向いている人はどんな人

住宅ローンの返済は長期にわたるため、その特徴を知り理解した上で契約することが大切です。本記事をチェックし、自分に合う住宅ローン選びにお役立てください。

記事サマリー

住宅ローンをネット銀行で契約するメリット

ネット銀行で住宅ローンを組むメリットは、次の3つです。

- メガバンクに比べて金利が低い

- 手続きがWeb上で完結する

- 事前審査がスピーディー

ここでは、それぞれのメリットについて解説します。

メガバンクに比べて金利が低い

ネット銀行が提供する住宅ローンを利用する最大のメリットは金利が低いことです。

住宅ローンは一般的に、借り入れる金額も大きく、返済期間も長期におよびます。そのため、少しの金利差でも総支払金額にしたときには大きな差が生じてくるものです。実際にどの程度の差があるのか確認してみましょう。

【返済額シミュレーション】

借入額5,000万円 返済期間35年 元利均等方式 変動金利(全期間変動無し)

| 銀行 | ネット銀行 | メガバンクA | メガバンクB |

|---|---|---|---|

| 金利 | 0.320% | 0.375% | 0.475% |

| 月の支払額 | 125,854円 | 127,049円 | 129,241円 |

| 総支払額 | 52,858,708円 | 53,360,596円 | 54,281,007円 |

| ネット銀行との差額 | +501,888円 | +1,422,299円 |

ネット銀行の金利と、金利差0.055%のA銀行は最終的には50万1,888円、金利差0.155%のB銀行にいたっては、142万2,299円の差額がでました。

このように、月々の返済額に大差はなくとも、35年という長期でみると総支払額が変わってきます。金利を比較するときは長期的な目線で考えることが大切です。

手続きがWeb上で完結する

ネット銀行の中にはすべての手続きをWebで完結できるケースもあります。書類の郵送が必要ではあるものの、申し込みから契約まで店舗に出向くことなく完了できるのは忙しい人にとって大きなメリットです。

ただし、住宅ローン利用に伴う抵当権設定契約には、引き渡しの決済時などに司法書士との面談を行うことが一般的です。

主なネット銀行の手続きの主な流れは次のとおりです。

| 銀行名 | 仮審査から契約締結まで |

|---|---|

| 住信SBIネット銀行 | Web上で事前審査~契約締結まで可能(一定要件あり) |

| auじぶん銀行 | Web上で事前審査~契約締結まで可能 |

| イオン銀行 | Web上で事前審査~契約締結まで可能 一部書類返送が必要 |

| SBI新生銀行 | Web上で事前審査~契約締結まで可能(一定要件あり) |

事前審査がスピーディー

住宅ローンを組むためには、まず事前審査を受け、後に本審査を受けることが一般的です。ネット銀行はこの事前審査の結果通知がスピーディーなことも特徴のひとつです。

主なネット銀行とメガバンクで、それぞれどの程度で事前審査の結果通知が届くのか確認しましょう。

| 事前審査の結果通知までの日数 | |

| 住信SBIネット銀行 | 事前審査申し込み当日から3営業日以内 |

| auじぶん銀行 | 最短当日 |

| SBI新生銀行 | 事前審査なし |

| ソニー銀行 | 最短60分 |

| ARUHI | 最短当日 |

| 三菱UFJ銀行 | 最短翌日 |

| 三井住友銀行 | ホームページに記載なし |

| みずほ銀行 | 最短当日 目安は1~3営業日 |

| りそな銀行 | 2~3営業日後に郵送で通知 |

ネット銀行の多くは、最短当日に事前審査の結果がメールで通知され、中には事前審査を行わない場合もあります。

一方、メガバンクの中にも最短当日に通知される銀行がありますが、銀行によっては郵送で通知されることもあるため、スピード感で比較するとネット銀行に軍配があがるでしょう。

保証料がかからない

万が一、住宅ローンが支払えなくなった場合、契約者(債務者)に代わり保証会社が金融機関にローンを返済します。保証会社と結ぶ保証契約の保証料は、契約者が負担することになりますが、ネット銀行はそもそも保証会社を利用しないため保証料がかかりません。

メガバンクなど店舗型の銀行では、保証料として借入額の1~2%程度かかることを考えると、保証料が不要な点はネット銀行を利用するメリットになるでしょう。

住宅ローンをネット銀行で契約するデメリット

ネット銀行で住宅ローンを組む場合のデメリットは次の3つです。

対面で相談できない場合がある

ネット銀行は店舗や窓口を設けず運用コストを抑えることで、低金利を実現しています。そのため対面で説明を受けたり、相談したりすることはできない場合がほとんどです。

また、契約書の記入なども基本的に自分で行うことになります。対面であれば、些細な疑問はその場で質問して解決できますが、ネット銀行の場合は自分で調べたり、電話で問い合わせたりと手間がかかります。住宅ローンは借りる金額も大きいため、対面で相談できないと不安を感じるという人もいるでしょう。

ただし、数は多くないものの、店舗・窓口を設置しているネット銀行もありますので、比較検討する際の判断基準のひとつにするのも良いでしょう。

事務手数料が高くなる場合がある

ネット銀行は保証料が不要な一方で、事務手数料が割高になっていることが多いです。対してメガバンクなど店舗型の銀行は事務手数料が抑えられているのが一般的です。

そのため、住宅ローンの銀行を選ぶ際には保証料、事務手数料など個別で比較するのではなく、トータルの諸費用で比較しましょう。

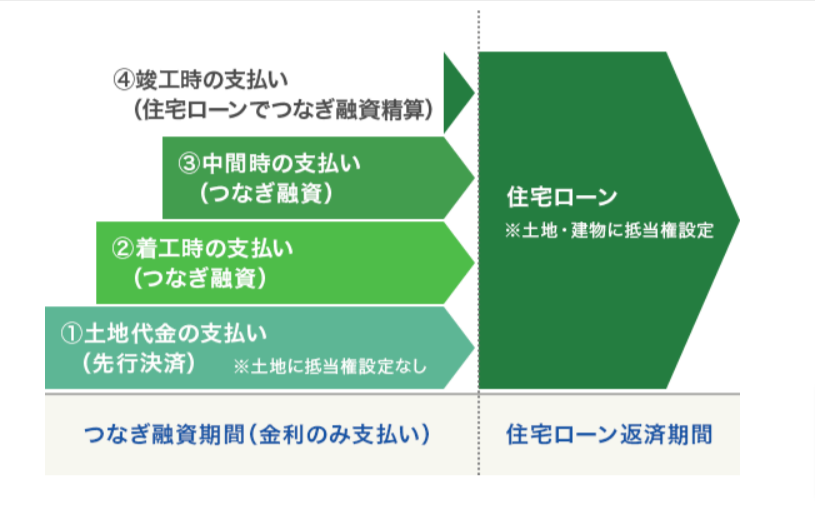

つなぎ融資に対応していない場合がある

住宅ローンは住宅購入のために貸し出されるローンであり、建物の引き渡しを受けたときに融資が実行されます。そのため、注文住宅を建築する場合には、建物建築前に土地代金、着工金、上棟金などの支払いが必要ですが、この時点では建物がまだ建築されていないので住宅ローンが利用できません。

そのような場合に住宅ローンが実行されるまでのつなぎで利用できるローンが「つなぎ融資」です。しかし、ネット銀行にはつなぎ融資に対応していない銀行もあります。

例えば、住信SBIネット銀行やauじぶん銀行などはつなぎ融資に対応しておらず、もしつなぎ融資を利用したい場合は、自分で他社の金融機関等のつなぎ融資を探して取り付けなければならないため、手間と時間がかかります。

ただし、ネット銀行のひとつであるARUHIは独自のつなぎ融資を行っており、また各ネット銀行のグループ会社にてつなぎ融資が可能な場合もあります。注文住宅の住宅ローンの利用には、つなぎ融資に対応しているかの確認が重要です。

【つなぎ融資を利用した注文住宅建築】

出典:代表的な住宅ローン(つなぎ融資)|一般財団法人住宅金融普及協会

ネット銀行の住宅ローン審査は厳しい?

ネット銀行は金利が低い反面、審査が厳しいと言われています。ここからはネット銀行の審査の手順や必要書類、審査の厳しさについて、詳しく解説します。

ネット銀行の住宅ローン審査の手順や必要書類

ネット銀行の住宅ローンの審査手順はどのような流れで進むのでしょう。各ネット銀行で多少の違いがありますが、代表的なパターンで解説します。

【Step1】 Web上で事前審査の申し込みをする

ネット銀行のホームページ上で必要情報を入力し事前審査の申し込みをします。申請する銀行にもよりますが、代表的な必要書類は次のとおりです。

- 本人確認書類(運転免許証・マイナンバーカード・パスポートなど)

- 収入を証明する書類(源泉徴収票・住民税課税決定通知書・確定申告書及び附属明細書・所得税の納税証明書など)

- 物件の資料(間取りがわかるパンフレットなど)

【Step2】本審査の申し込みをする

事前審査をパスしたら、Web上で本審査の申し込みをします。代表的な必要書類は以下のとおりです。

- 本人確認書類(家族全員の記載のある住民票)

- 収入を証明する書類(住民税課税決定通知書や住民税課税証明書・所得税納税証明書など)

- 物件関連書類(売買契約書・重要事項説明書・登記事項証明書・間取り図・建築確認済証・建物配置図等の図面など、購入する不動産により異なる)

各ネット銀行によって必要書類が異なり、不備があると審査ができないため、事前に漏れがないか確かめましょう。

【Step3】契約手続き

本審査で承認されれば契約手続きに進みます。ネット銀行の多くはWeb上で契約手続きを行います。各銀行により異なりますが、代表的な必要書類は次のとおりです。

- 印鑑証明書(借入日より3ヶ月以内に発行されたもの)

- 住民票

【Step4】融資の実行

契約後、不動産の引渡しのタイミング(決済)で、融資が実行されます。中古物件購入時には売主・買主がそろったところで、司法書士が本人確認、書類確認を行い、不備がなければ、融資可能な状態である旨をネット銀行に伝えます。連絡を受けたネット銀行が融資の実行をすると、契約者の口座に融資金が入金されるという流れです。

メガバンクに比べて審査が厳しい傾向がある

ネット銀行の審査はメガバンクの審査に比べて厳しいといわれていますが、それは主に2つの理由があります。

ひとつめの理由は、保証会社を付けることなくローンを貸し付ける「直貸(じかがし)」にあります。ネット銀行の住宅ローンのメリットとして、保証料が不要である点が挙げられますが、保証料が不要なのはネット銀行が保証会社を利用せず、直貸でローンの貸し付けをしているためです。直貸では、債務不履行が起こった場合のリスクをネット銀行が直接抱えます。そのため、審査は保守的にならざるを得ません。

一方で、メガバンクは系列の保証会社の利用を条件としてローンの貸し付けをします。債務不履行が発生すれば保証会社が債務者の代わりにローンを弁済し、債権の管理をします。つまりメガバンクは住宅ローンにおいて、ネット銀行ほどのリスクを負うことがありません。

2つめの理由は「審査が形式的」なためです。ネット銀行では審査も対面ではなく書類上で行うため、マニュアル通りの審査になります。そのため、上場企業に勤める会社員などわかりやすい指標があれば審査が通りやすく、逆に自営業者などの場合には審査に通らないといったことが起こります。

ネット銀行はリスクを自分達で負うため、申込者を個別に審査するというよりは、企業名や勤続年数などで形式的に審査をするようなところがあり、ゆえに審査が厳しいと言われるのでしょう。

一方でメガバンクなどの店舗型の銀行は、ヒアリングをしながら個別に審査を行います。そのため、ネット銀行で審査に通らなくとも、メガバンクで審査が通るといったことがあるのです。筆者も、実務上ネット銀行とのやりとりを経験していますが、マニュアルに沿った対応に終始し、イレギュラーな対応は望めないといった印象があります。

ネット銀行の住宅ローン契約に向いている人の特徴

ネット銀行の住宅ローン契約に向いている人の特徴は次のとおりです。

金利の低さを重視している

ネット銀行の住宅ローンの大きなメリットは金利の低さです。冒頭で比較したように35年の長期におよぶ住宅ローンは金利が少し変わるだけで、総支払額がかなり変わってきます。金利の低さを重視する人には、ネット銀行の住宅ローンが向いているでしょう。

スピーディーに契約を進めたい

ネット銀行の仮審査は最短当日に結果がわかり、店舗型の銀行に比べてスピード感があります。さらに契約手続きにおいては、書類集めやデータのアップロード作業等を自分で行うため、随時ネットを使って準備を進めることが可能です。店舗に何度も足を運ぶ必要がなく、スピーディーに契約を進めていくことができるでしょう。

窓口に行くのが難しい

申し込みから契約までWebで完結できる銀行があるのもネット銀行の特徴です。忙しく、銀行の窓口に行く時間がない人はネット銀行の住宅ローンの利用が便利でしょう。

さらに、融資がされた後の繰り上げ返済や、全額繰り上げ返済、情報変更等もWebで行うことができるのも、時間がない方にとっては大きなメリットになるでしょう。

この記事のポイント

- 住宅ローンをネット銀行で契約するメリットは?

メガバンクに比べて金利が低い、手続きがWeb上で完結する、事前審査の結果通知がスピーディーである、保証料がかからないといったメリットがあります。

詳しくは「住宅ローンをネット銀行で契約するメリット」をご覧ください。

- ネット銀行の住宅ローン審査は厳しいって本当ですか?

ネット銀行は債務不履行が起こった場合のリスクを自分達で負うため、申込者を個別に審査するというよりも、企業名や勤続年数などで形式的に審査をするようなところがあり、ゆえに審査が厳しいと言われています。

一方でメガバンクなどの店舗型の銀行は、ヒアリングをしながら個別に審査を行います。そのため、ネット銀行で審査に通らなくとも、メガバンクで審査が通るといったことがあるのです。

詳しくは「ネット銀行の住宅ローン審査は厳しい?」をご覧ください。

査定は手間がかかりそう。そんな人にはAI査定!

ご所有不動産(マンション・一戸建て・土地)を登録するだけでAIが査定価格を瞬時に算出いたします

スピードAI査定をしてみる