事業用資産の買換特例(後編)活用事例

- 会計士による税務解説

買換特例のメリット・デメリットや買換特例の活用事例、個人投資家における買換特例適用の判定基準などを解説します。

動画もくじ

- 00:25

- 冒頭ご挨拶

- 01:00

- 講師紹介

- 01:24

- 質問と解説4 事業用資産の買換特例のメリット・デメリットは?

- 03:41

- 質問と解説5 個人での買換特例の活用事例は?

- 08:07

- 質問と解説6 法人での買換特例の活用事例は?

- 11:08

- 締めのご挨拶

動画の要約

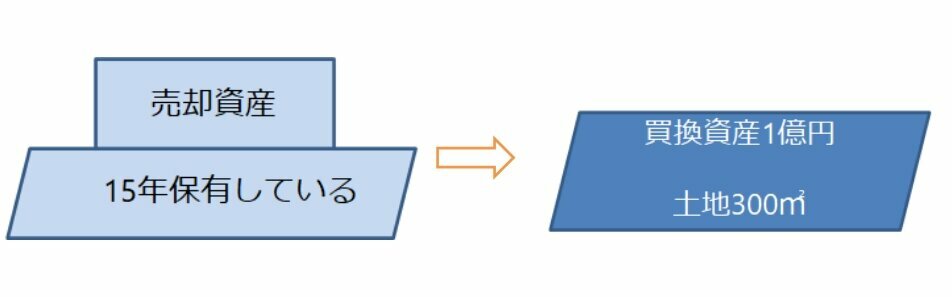

事業用資産の買換特例の適用要件について(前編より)

- 売却するとき

- 譲渡する年の1月1日で所有期間10年超、かつ事業を行っている土地・建物・構築物等

- 購入するとき

- 国内にある300平米以上の土地と建物。取得してから1年以内に事業に使う必要がある。

売却後いつまでに、買換資産を取得すればいいのか売却した年かその翌年の末までに購入が必要だが、先行して前年に購入することも認められている。

事業用資産の買換特例のメリット・デメリットについて

買換特例のメリット

- 売却益の一部を将来に繰り延べることで、手元資金の増加が図れる。

- 繰り延べた売却益の課税時期をコントロールすることができる。

- 売却資金を更なる投資資金に充てて買い換えることで、資金を有効に運用できる。

買換特例のデメリット

- 買換対象を土地とする場合、適用条件となっている「300平米以上の土地」を満たす物件が限られている。

※注 夫婦で共有して保有している物件を売却し、新たに共有して買い換える場合は、600平米以上必要。

- 将来、買換物件を売却した際に、繰り延べた売却益にも課税されるため、税金が多額に発生するケースがある。

事業用資産の買換特例の活用事例

個人投資家で購入した場合

買換資産として、土地付き建物を購入した場合でも、建物は買換特例を受けず、土地だけ買換特例として申告が可能。

建物を買換対象とすると、家賃収入の経費に充てられる減価償却費が減ってしまう事になる。

譲渡にかかる税率は一律20.315%であるが、家賃収入にかかる税率は、累進税率で最大55%となっているため、建物を買換対象としてしまうと、税メリットがないケースが発生する。

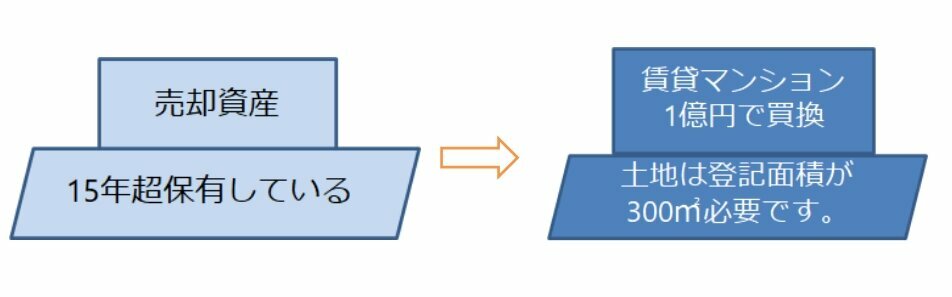

ケース1 個人所有の修繕費のかさむ物件を売却する事例

- 01.賃貸用マンションを1億円で売却。

- 02.売却した資金で300㎡の土地を1億円で購入、その後賃貸物件を住宅メーカーで建築。

- 03.買換特例の適用対象とするのは、土地だけで受ける。これにより、建物の減価償却費が減少することを防ぐ。

- 04.買換資産である土地は、次に売却するまで売却益の繰延が続く。

個人投資家における買換特例適用の判定基準

| 個人 | ◎有利 (不利にならない△を含む) |

×不利 |

|---|---|---|

|

|

|

|

|

|

|

|

|

※1 法人の場合、比例税率のため、累進税率による有利不利の判定は不要。

法人名義で購入した場合

買換特例を使って、減価償却費を減らし、毎年かかる法人税を少しずつ多めに支払うことで、課税を繰り延べる。

こうすることで、売却年に一度に多くの税金を支払うことを回避することができる。

法人の場合は、個人投資家とは異なり、売却益も家賃収入も分けることなく同じ利益として計算される。

また、利益に対してかかる税率は、個人の所得税のような累進税率ではなく、800万円までは24%、800万円以上は34%の固定税率になっている。

保有期間中に、大規模修繕等の経費を計上することで利益との相殺をするといった対策なども可能。

ケース2 法人名義で所有の投資用物件で課税の繰延を図る事例

- 01.賃貸用物件を1億円で売却。

- 02.売却により、多額の売却益が発生。売却年に一度に法人税を負担せず、平準化するために、買換特例を適用する。

- 03.建物資産の減価償却費を減少させることで、毎年平準化して税金を収められる。

(土地は、次に売却するまで売却益の繰延が続く。)

事業用資産の買換特例の実務上のよくある質問

-

Q買換特例で課税の繰延を受け続けることは可能ですか?

A買換特例を使って購入した物件を売却しても、新たに物件を購入すれば、買換特例を受けることが可能です。

通常は物件を売却した際に繰延した税金が発生しますが、買換特例を再度受けることで、課税の繰延を受け続けることができます。 -

Q買換特例と、足場リースや、航空機・船舶リースなど、他の繰延商品との違いは何ですか?

A足場リースや、航空機・船舶リース(*)などは、主に利益の繰延を目的としています。そのため、投資金額と概ね同額の金額が戻る投資性の少ない商品が一般的です。

一方で、買換特例の場合は、売却した物件の利益を繰り延べると同時に、新たに現物の不動産を所有することになります。立地や市況によって不動産価格が変動することで、更なる売却益(キャピタルゲイン)を見込めるところが、大きな相違点です。

【ご注意】

- 足場リースは、令和4年の税制改革により、令和4年4月1日以降、少額の減価償却資産の取得価額の損金算入の対象外となっています。

- 動画内では触れられておりませんが、航空機リース・船舶リースは元本保証でないこと、リース会社の倒産リスクがあること、船舶リースは為替リスクがあること、不動産価格は購入時より価格が下落するリスクがあることに注意が必要となります。

※動画および本ページの内容は、公開日当時の法令等に基づいております。

シリーズ動画

新着コラム

-

2024.03.21

生前贈与と相続の違いとは?それぞれのメリットや相続税と贈与税の違いを解説相続対策 -

2024.03.21

アパート経営とは?失敗しないために知っておきたい基礎知識を解説不動産・土地活用 -

2024.01.31

土地活用の方法とは?種類やメリット・今後の傾向を解説不動産・土地活用 -

2023.11.22

事業承継税制とは?基本的な仕組みや要件を解説事業承継 -

2023.09.28

事業承継とは?事前に知っておきたい基礎知識|メリットや注意点事業承継 -

2023.06.19

都心「収益マンション」の魅力はこの先も続くのか ~金融マーケットと金融機関の観点から考える~資産運用

解説者

大木 宣幸

大木国際会計事務所:代表

株式会社International CPA Firms:代表

日本公認会計士協会東京会:第二ブロックブロック長

日本公認会計士協会 東京会 豊島会 会長

日本公認会計士協会 税務業務部会東京分会 副分会長

世界BIG4の監査法人にて上場企業の監査に携わる。他にも国内外を問わず不動産売買に特化した会計・税金のコンサルティングやセミナーを実施。