不動産の等価交換方式の活用方法

- 会計士による税務解説

不動産オーナーの皆様へ~自己資金を1円も出す事なく賃貸用マンションを取得できる等価交換方式によるマンション建築について解説します。

動画もくじ

- 00:27

- 冒頭ご挨拶

- 00:58

- 講師紹介

- 01:41

- 今回お伝えしたいこと

- 01:56

- 質問1 等価交換方式とはどんな制度?

- 02:30

- (解説)最初に

- 04:10

- (解説)等価交換方式によるマンション建設

- 04:48

- (解説)地主様のメリット

- 07:10

- (解説)地主側のデメリット

- 08:50

- (解説)等価交換のイメージ

- 09:03

- (解説)等価交換の税務上の考え方

- 09:35

- (解説)立体買い換えについて

- 11:17

- 質問2 等価交換方式の実際の活用法は?

- 11:37

- (解説)活用方法 ケース1

- 15:15

- (解説)活用方法 ケース2

- 17:01

- 締めのご挨拶

動画の要約

等価交換方式によるマンション建築の目的・背景

かつては、分譲マンションを建築する際は、マンション業者が土地を買収し建築していたが、近年、都市部にマンション建築に適した土地が少なくなってきている。

そこで、戸建住宅や店舗として利用されている土地に中高層のマンションを建築し、土地の高度利用をしようとする意図がある。

ただし、地権者にとっては、慣れ親しんだ土地から移転することは簡単ではなく、また、土地を売却することで多額の税金が発生すると、手取りが目減りしてしまい、同じグレードの家に住むことが難しくなってしまうため、売却がなかなかされない。

一方、マンション業者は、売却にかかる税金分を補う買取金額で提示すると、採算が取れず分譲事業が難しくなってしまう。

そこで、双方にメリットのある制度を作ることで、問題を解決しようという背景がある。

そのため、等価交換方式には、上記のように、多くの税制優遇が用意されており、適用条件の間口を広くする一方で、適用される地域については、限定的になっている。

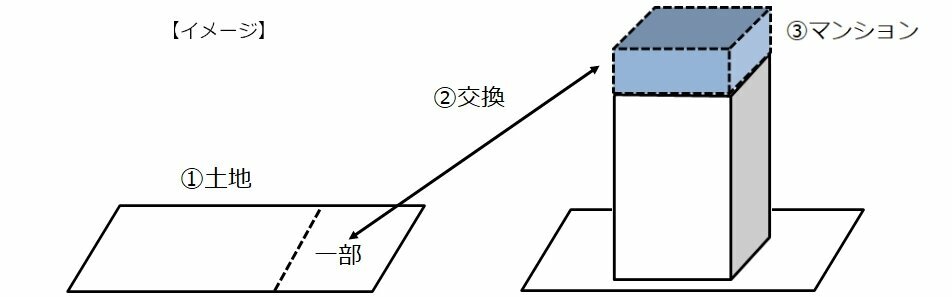

不動産の等価交換方式とは?

土地の所有者が、その土地の一部もしくは全部をマンション業者に提供し、その土地の上にマンション業者がマンションを建設する。

その代わりとして、土地の所有者は、マンション(と土地)の一部を取得する。

提供した土地と、代わりに取得する建物を等価で交換する建築方式のこと。

もともと、戸建てが立っていたようなところに、分譲マンションを建築し、地権者がマンションの最上階をオーナールームとして住むというようなものが、代表的な例として挙げられる。

不動産の等価交換方式のメリット・デメリット

不動産の等価交換方式のメリット

1. 従来の土地を利用し続けることが出来る。

もともと所有している土地の上に建物を建築するため、その土地から引越しすることなく、住むことが出来る。

そのため、自宅や事業として使用していた場合、近隣との付き合いも、今まで通り大切にすることが出来る。

2. 資金を負担することなく、新築マンションを手に入れることが出来る。

自分の土地の上に新たに自宅を建築する場合は資金が必要となり、借入で建築すると、収入からの返済が伴う。

一方、等価交換方式を活用すると、自己資金を1円も負担することなく、また、借入もすることもなく、自宅部分の他、賃貸用として貸し付けるマンションの複数室を取得することが出来る。

3. 税金上、種々の特例がある。

- ①特定事業用資産の買換 (80%繰延)

- ②立体買換の特例 (100%繰延)

実務上は、まず②の立体買換えの特例が適用出来るか検討、立体買換えの特例が適用出来れば、税金を100%繰り延べられる。

立体買換えの特例が適用出来ない場合は、①の特定事業用資産の買換を適用する。こちらの場合でも80%の繰延が可能になる。

※立体買換えの特例については、詳細を後述。

不動産の等価交換方式のデメリット

1. 開発業者が主体で建築が進むため、自身で建築する場合に比べて、自由度が落ちる。

ただし、近年では、地権者様住戸では、自由設計で地権者様のこだわりを反映できる場合が多くなってきている。

2. 代々の地主様などは、マンション暮らしをすることに違和感を感じることがある。

代々続く、由緒ある地主の本家の方が、マンション暮らしになることに、親戚一同から反対されるという場合がある。

3. 従前資産の低い取得費が、新たな資産に引き継がれる。

新たに取得した資産を投資用物件とした場合、建物の取得価額は、建築費ではなく、引き継いだ土地の取得価額になる。

その価格は、通常建築費よりも小さくなるため、結果として自身で建築するよりも減価償却費が減少し、所得税負担は大きくなる。

ただし、借入返済がないため、収支はプラスとなる。

立体買換えの特例とは?

正式名称は、「既成市街地等内における中高層耐火共同住宅の建築のための買換え適用要件(租税特別措置法第37条第2項)」。本来は、所有する土地を売却し、その資金でマンションを購入するという手順を踏むことになる。

その際、土地を売却したことで税金が発生し、その資金で建物を購入しようとすると、資産が目減りしてしまうことになる。

しかし、この特例の要件を満たすことで、本来売却にかかる税金を繰り延べることで、売却時に税金を収める必要がなくなる。

土地を売却し、建物に立体的に買換えることから、税務上、「立体買換え」と呼んでいる。

立体買換えの特例の適用要件

- 01.従前と土地が、既成市街地等内、既成市街地等に準ずる区域内にあること。3大都市圏(首都圏、大阪圏、名古屋圏)の主要なエリアを指す

- 02.従前の土地・建物は、事業用・貸付用・居住用を問わない。

- 03.建築される地上3階以上の中高層耐火共同住宅を建築するために譲渡をし、その建物の一部を取得すること。

- 04.取得した従後の土地・建物は、自己(または親族)の居住の用、自己(または生計を一にする親族)の事業用貸付用に供した場合。

不動産の等価交換方式の活用方法

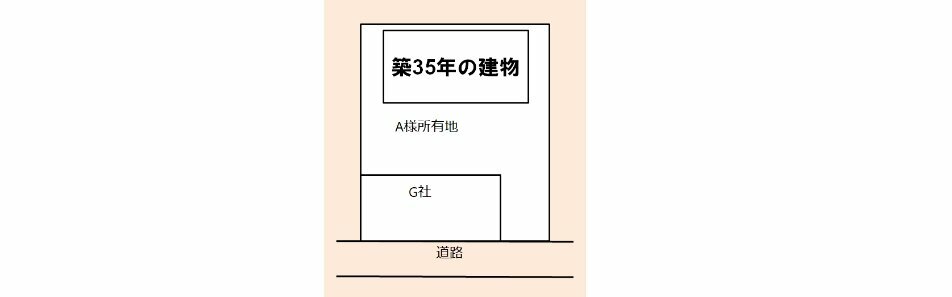

ケース1 評価額2億円の土地(自宅有り)を所有している場合の事例

自宅も古くなっているため、新しく建替えをすることも検討している。

1. 土地を売却する場合

譲渡税(長期譲渡を前提)・・・

2億円 × (1 - 0.05)× 20.315% = 3,895万円

手取り・・・

2億円 - 3,895万円 = 1億6,141万円

※ 仲介手数料等の譲渡費用は考慮しておりません。

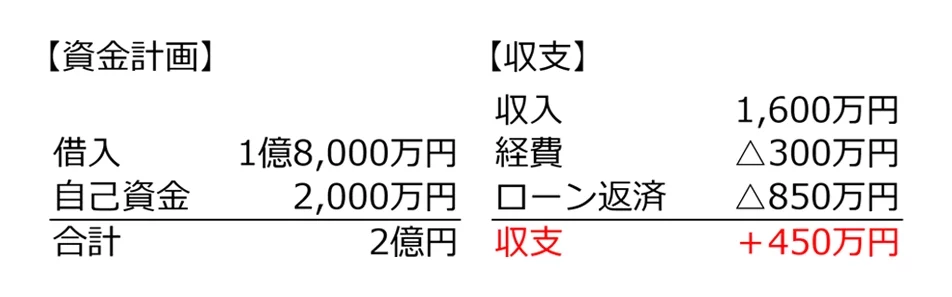

2. 土地を担保に借入を行い、自宅兼用の貸付用のマンションに2億円で建替えをする場合

3. 等価交換方式を活用する場合

隣のG社が保有する土地と合わせて、共同事業でマンション建築をする。

- 建築計画・資金計画・・・なし

- 立体買換えを利用

- 自宅と貸付用マンション6戸(資産価値 2億円)を所有

建替えする場合と等価交換方式を活用する場合を比較すると、等価交換方式は、収入は劣るものの、借入金が発生しないことが特徴。また、等価交換方式は、税制上最も優遇が受けられる特例の一つであり、立体建替えの場合は、税金が発生しない。

ケース2 都内に所有する土地戸建てを、等価交換方式を用いて相続対策をする場合の事例

立体買換えを用いて、マンションを建築することで、相続対策を行うことができる。

- 01.自宅部分の他、賃貸部分として複数室を所有できるため、複数人でも遺産分割しやすい。

- 02.賃貸部分からは、安定的な収入を確保することができる。

- 03.自己資金が必要ないため、相続の際に、子供に借金まで背負わせることがない。

- 04.賃貸部分は、区分マンションとして保有するため、換金性や流動性が高く、将来売却することで納税資金も準備しやすくなる。

※動画および本ページの内容は、公開日当時の法令等に基づいております。

新着コラム

-

2024.03.21

生前贈与と相続の違いとは?それぞれのメリットや相続税と贈与税の違いを解説相続対策 -

2024.03.21

アパート経営とは?失敗しないために知っておきたい基礎知識を解説不動産・土地活用 -

2024.01.31

土地活用の方法とは?種類やメリット・今後の傾向を解説不動産・土地活用 -

2023.11.22

事業承継税制とは?基本的な仕組みや要件を解説事業承継 -

2023.09.28

事業承継とは?事前に知っておきたい基礎知識|メリットや注意点事業承継 -

2023.06.19

都心「収益マンション」の魅力はこの先も続くのか ~金融マーケットと金融機関の観点から考える~資産運用

解説者

大木 宣幸

大木国際会計事務所:代表

株式会社International CPA Firms:代表

日本公認会計士協会東京会:第二ブロックブロック長

日本公認会計士協会 東京会 豊島会 会長

日本公認会計士協会 税務業務部会東京分会 副分会長

世界BIG4の監査法人にて上場企業の監査に携わる。他にも国内外を問わず不動産売買に特化した会計・税金のコンサルティングやセミナーを実施。

大倉 隆幹

宅地建物取引士

東急リバブル株式会社

ウェルスアドバイザリー本部