- 不動産ソリューション事業部TOP

- お知らせ

- 不動産ニュース

- 2022年11月

2022年11月の不動産ニュース

私たちにとって“情報”を理解し、

精査することは何よりの財産です。

ここでは不動産業界のニュースをお届けします。

最新の内容とは異なる場合がありますのでご了承ください。

2022年11月

-

- 2022.11.30

- 都心ビルの総合収益率、3期連続で上昇

-

- 2022.11.30

- 23区10月マンション、秋商戦で価格上昇

-

- 2022.11.30

- 東急不ら、神宮前再開発を24年春に開業

-

- 2022.11.29

- 東急不G、アコーとホテルブランド提携

-

- 2022.11.29

- こどもみらい、駆け込み発生し早期終了

-

- 2022.11.25

- 東急不、ニセコのスキー場にNFT導入

-

- 2022.11.25

- 中古M売価、東京23区は7千万が目前に

-

- 2022.11.24

- 東急グループ、渋谷での住宅事業に意欲

-

- 2022.11.22

- 10月のマンション市場動向・首都圏、発売戸数は34%増の2768戸

-

- 2022.11.22

- 10月のマンション市場動向・近畿圏、発売戸数は45%増の2120戸

-

- 2022.11.22

- 新規売り物件の登録件数が2カ月連続増

-

- 2022.11.21

- 人流回復で商業・店舗系地価が回復傾向

-

- 2022.11.18

- ライフル、中古Mの販売と反響に価格差

-

- 2022.11.18

- 東急歌舞伎町タワー、1階テナント公表

-

- 2022.11.17

- 注文住宅の費用は調査開始以来の最高値

-

- 2022.11.15

- 3Q事業用投資は15年以降2番目の水準

-

- 2022.11.15

- 東急不、石狩市に再エネ稼働のDC開発

-

- 2022.11.14

- 東急不HD、グリーンボンド発行を拡大

-

- 2022.11.14

- 三幸、都心は空室・潜在空室の減少続く

-

- 2022.11.14

- JLL、日本の3Q不動産投資額38%減

-

- 2022.11.11

- 中古マンション成約1割減、価格13%増

-

- 2022.11.11

- 東急、横浜市で分譲戸建ての販売開始へ

-

- 2022.11.11

- 三鬼商事、都心5区空室率は僅かに低下

-

- 2022.11.10

- 省エネリフォームに最大275万円補助

-

- 2022.11.09

- 東急ら、等々力緑地の整備事業に選定

-

- 2022.11.09

- 東急RE、東急銀座二丁目ビルを譲渡

-

- 2022.11.08

- 低層賃貸住宅とリフォームは好調続く

-

- 2022.11.07

- CBRE、関西の商業施設は空室が減少

-

- 2022.11.07

- アットH、ファミリーに人気の戸建設備

-

- 2022.11.04

- 東急歌舞伎町タワー、23年4月14日開業

-

- 2022.11.04

- 11月フラット35、3カ月ぶり金利上昇

-

- 2022.11.02

- CBRE、首都圏物流の空室率5・2%

-

- 2022.11.02

- 東急、自由が丘の複合施設を2日に開業

-

- 2022.11.01

- 東急不、法人向けに再エネ電力を供給

-

- 2022.11.01

- 新築と中古のマンションの価格差が縮小

-

- 2022.11.01

- 首都圏の9月住宅価格、前年を上回る

-

2022.11.30

都心ビルの総合収益率、3期連続で上昇

―不動研調査、期待利回りの低下も続く

日本不動産研究所はオフィスビルのインカム収益率とキャピタル収益率を合わせた「総合収益率」(22年6月時点)を29日に公表した。東京都心5区の総合収益率は6・60%と、昨年12月時点の3・99%と比べて上昇した。上昇は大阪市も含め3期連続となる。

コロナ禍で都心5区の総合収益率は20年6月から下降線をたどったが、20年12月時点の1・72%を底に上昇に転じていた。今回の調査では大阪の総合収益率も8・98%(21年12月時点5・12%)と回復。ただ19年12月時点で東京は9・71%、大阪は17・87%であり、同研究所は「回復幅は小さい」とみている。

内訳をみると、都心5区のインカム収益率は4・46%(21年12月時点4・47%)と横ばい。19年12月時点の4・88%と比べても大きく下がってはいない。キャピタル収益率は2・14%(マイナス0・48%)と改善した。コロナの影響で土地価格が下がったが、20年12月で底を打ち改善に向かった。今期は建築費の上昇も影響した。一方、大阪市のインカム収益率は6・17%(5・94%)、キャピタル収益率は2・80%(マイナス0・82%)。インカム収益率はやや上昇し、東京都心と同様、キャピタル収益率は大きく改善した。

同時期に公表した「不動産投資家調査」(22年10月時点)では、機関投資家などの期待利回りは低下基調が続いている。Aクラスのオフィスビルの期待利回りは「丸の内、大手町」で3・2%(22年4月は3・3%)と3期連続で0・1㌽下がり、99年の調査開始以来、最低の水準になった。虎ノ門(3・5%)、六本木(3・6%)、港南(3・7%)、渋谷(3・6%)も0・1㌽低下した。

(提供/日刊不動産経済通信)

-

2022.11.30

23区10月マンション、秋商戦で価格上昇

―本社、供給戸数はコロナ禍以前の水準に

不動産経済研究所は東京23区における10月の新築分譲マンション需給動向をまとめた。供給戸数は前年同月比9戸増の1080戸に。戸当たりの平均価格は9365万円と910万円上昇したが、㎡単価は143・3万円と1・2万円低下。初月契約率は9・2㌽減の64・5%と大きく下がった。金融不安や資材高などで各社が売り控える動きが続いていたが、本格化する秋商戦で高価格帯の新商品が相次ぎ投入され、平均価格が上がった。平均価格1億円以上の物件数は14件で、千代田区の1物件は2億円を超えた。

昨年は9月と11月に大型物件が売られ、10月は比較的供給が少ない谷間の時期だった。供給戸数は一昨年10月の1560戸に対し昨年10月は1071戸と500戸近く減った。ただ昨年と今年の10月の供給戸数は、新型コロナの感染が広がる直前の19年10月(1030戸)とほぼ同規模に戻った。契約率は期分け物件に限ると60・4%と低調。戸当たりの平均面積は前年同月の58・51㎡に対し65・34㎡と7㎡近く増えた。

今年10月の販売在庫数は2251戸と前年同月比で312戸も減ったが、前月との比較では117戸増えた。新規(1期)の販売は17物件(合計633戸)で、期分け販売は48物件(447戸)。前年同月は新規19物件(607戸)、期分け47物件(464戸)だった。物件別の販売戸数は「ザ・タワー十条」(1期105戸)以外は100戸を下回った。区ごとの供給戸数が最も多いのは北区(170戸)で、次点以下は品川区(138戸)、豊島区(85戸)など。目黒区は前月同様、供給がなかった。平均価格が最も高いのは千代田区で1億7589万円。

(提供/日刊不動産経済通信)

-

2022.11.30

東急不ら、神宮前再開発を24年春に開業

東急不動産は29日、同社が参画する東京・明治神宮前駅前の「神宮前六丁目地区第一種市街地再開発事業」の商業施設を24年春に開業すると発表した。表参道と明治通りが交わる神宮前交差点の西側に店舗を中心とする再開発ビルを整備する。施設規模は地上9階塔屋1階地下3階建て、延床面積約2万㎡。総事業費は20年1月時点で約180億円と試算していた。

再開発事業の施行者は東急不動産と東京メトロが共同で設立した神六再開発。施行面積は約0・3ha。20年1月に権利変換計画が認められ、同年11月に本体工事に着手。23年8月の竣工を予定している。東急不動産は特定事業参加者として参画し、再開発で生じる保留床を取得する。設計を日建設計、施工を清水建設が担当。開発地の地下には東京メトロの変電施設があり、再開発でも整備されるほか、渋谷区の公共公益施設なども入居する。

(提供/日刊不動産経済通信)

-

2022.11.29

東急不G、アコーとホテルブランド提携

―大阪で288室、ハイクラスで差別化

東急不動産傘下の東急リゾーツ&ステイ(東京・渋谷区、粟辻稔泰社長)は仏アコーのホテルブランド「メルキュール」とフランチャイズ(FC)契約を交わし、大阪・心斎橋に初のダブル・ネームホテルとなる「東急ステイメルキュール大阪なんば」を12月1日に開業する。御堂筋付近に18階建て288室のホテルを開発。想定を超える件数の予約が入り、初月の稼働率は60%に乗った。28日に施設を報道陣に公開し、その席で粟辻社長は「(アコーとの)協業は新たな挑戦であり、2件目以降も出店したい」と意欲を示した。

国内での開業は東急ステイは31カ所目、メルキュールは7カ所目で、Wブランドでの出店は両社ともに初めて。東急ステイの居住性とメルキュールのデザイン性、ブランド力を掛け合わせ、競合施設の多い大阪の繁華街で差別化を図る。開業当初の稼働率は35%を見込んでいたが、実際には2倍近い数字になった。日本人と外国人の予約比率はそれぞれ25%、75%と外国人の割合が高く、国籍はインドネシア、タイ、フィリピンなどアコーが強みを持つ東南アジアが多いという。一部屋の宿泊単価は1・2万円(スタンダードツイン)から9万円(デュープレックススイート)程度と幅を持たせる。客室平均単価は当面、付加価値税とサービス料込みで2万円程度を見込んでいる。

開業段階で双方の顧客層をとらえているという。荒木昌志・総支配人は「大阪のミナミには格安ホテルが多くハイクラスの施設が少ない。外国人の観光用途に圧倒的な強みを持つ立地だ」と話す。一方で「旅行支援策もあり、今の予約状況は実力ではない。国内需要を取り込むことが課題だ」と気を引き締めている。

(提供/日刊不動産経済通信)

-

2022.11.29

こどもみらい、駆け込み発生し早期終了

国土交通省の住宅取得支援策「こどもみらい住宅支援事業」に駆け込み申請が発生し、28日中にも予算上限に達する公算が高まった。予算に対する申請額の割合は28日午前0時時点で93%に達し、同日午後には95%を超えた。29日時点では終了している可能性が非常に高くなっている。

同事業は昨年の経済対策で登場した住宅取得支援策で、子育て世帯や若者夫婦世帯が住宅を新築する場合に戸当たり最大100万円、省エネリフォームには最大60万円をそれぞれ補助する。補助金交付の申請期限は23年3月31日で、予算額に達成した場合はその時点で申請受付を終了することとされていた。事業の予算額1142億円に対する申請割合は、10月末時点で63%。国交省や住宅業界は予算額到達による受付終了は年明けを見込んでいたが、11月最終週末の申請集中により、想定を上回るスピードで11月中に終了する見込みとなった。

(提供/日刊不動産経済通信)

-

2022.11.25

東急不、ニセコのスキー場にNFT導入

東急不動産はブロックチェーン事業のHashPalette(東京・港区、ハッシュパレット社)と協業し、自社で運営する北海道・倶知安町のスキー場「ニセコ東急グラン・ヒラフ」で非代替性トークン(NFT)を使った利用券を試験販売する。開場時間の前に新雪で滑れる権利をNFTにして売り、利用者のすそ野を広げる。

ハッシュパレット社のNFTマーケットプレイス「PLT Place」で12枚つづり5000円の「ニセコパウダートークン」を商品化する。販売期間は12月1日から11日までで、24日から来年2月28日まで使える。不使用の際は二次流通市場で売買もできる。

10月に入国者数の上限などが撤廃され、ニセコ、倶知安、蘭越の3町を合わせたニセコ圏では訪日客が急増した。東急不動産は先月、倶知安町とともに施設整備や集客促進を図る内容の包括連携協定を交わした。ニセコひらふ地区を集客の核と位置付け、観光地のデジタル化や交通拡充などで圏域を盛り上げる。同社は「ホテルニセコアルペン」の改修に来春着手するが、その他にも宿泊施設などの開発を想定する。

(提供/日刊不動産経済通信)

-

2022.11.25

中古M売価、東京23区は7千万が目前に

東京カンテイがまとめた10月の中古マンション売り出し希望価格(70㎡換算)は、首都圏1都3県の全てで強含みとなり、4809万円(前月比0・7%増)と18カ月連続で上昇した。東京23区は28カ月連続の上昇で6971万円(0・6%増)となった。近畿圏は大阪府、兵庫県の弱含みなどが影響し、2867万円(0・4%減)と9カ月ぶりに低下した。中部圏は2251万円(0・9%増)。

主要都市の中古マンション価格は、首都圏では東京23区の水準が押し上がり、7000万円が目前に迫った。続いて、横浜市3788万円(0・5%増)、さいたま市3723万円(0・1%減)、千葉市2399万円(2・1%増)。近畿圏では、大阪府は弱含んで3100万円(0・1%減)、兵庫県2484万円(0・1%減)となった一方で、大阪市3926万円(0・5%増)、神戸市2482万円(0・5%増)と都市部は小幅に上昇した。中部圏では、名古屋市2776万円(1・2%増)と伸びが続いている。

(提供/日刊不動産経済通信)

-

2022.11.24

東急グループ、渋谷での住宅事業に意欲

―大型再開発完成で「居住機能足りない」

「渋谷には居住の機能が足りない」─。東京・渋谷で「100年に一度」の連鎖的な大型再開発を手掛ける東急グループが21日に都内のホテルで記者懇談会を開き、複数の経営トップがそう口を揃えた。渋谷では駅周りの複合開発が相次ぎ形になり、国内外のワーカーとその家族らの転入需要が膨らむ。東急不動産ホールディングスの西川弘典社長は「マンション価格も安定しており、良い意味での商機が渋谷とその周辺に広がっている」と住宅事業に強い意欲を示した。

渋谷では18年に「渋谷ストリーム」、19年に「渋谷スクランブルスクエア」「渋谷ソラスタ」などの大規模複合ビルが段階的に完成した。来年11月には地上39階建てで基準階面積約840坪と渋谷最大規模のオフィスが入る桜丘地区プロジェクトも立ち上がる。

懇談会で東急不動産の岡田正志社長は「渋谷には未発表の開発計画もあり10年20年と再開発が続く」と指摘。東急の藤原裕久取締役専務は「渋谷に集まるIT産業は職住接近の志向が強く、東急百貨店本店や桜丘地区の再開発ビルにも住宅をかなり入れるが、それでもまだまだ足りない」と強調した。

西川社長はマンション市場について「足元の需要は底堅く、金利が大きく動かなければ値崩れの心配もないだろう。首都圏では中古の単価も上がっている」と分析し、「都心の高額マンションのようなものは(渋谷でも)十分に展開していける状況だ」と話した。東急グループは新宿の歌舞伎町や新宿駅西口などでも大型再開発を手掛ける。東急の髙橋和夫社長は「渋谷と新宿は目と鼻の先の距離だ」と述べ、両地域の施設を連動させながら街を盛り上げる考えを示した。

(提供/日刊不動産経済通信)

-

2022.11.22

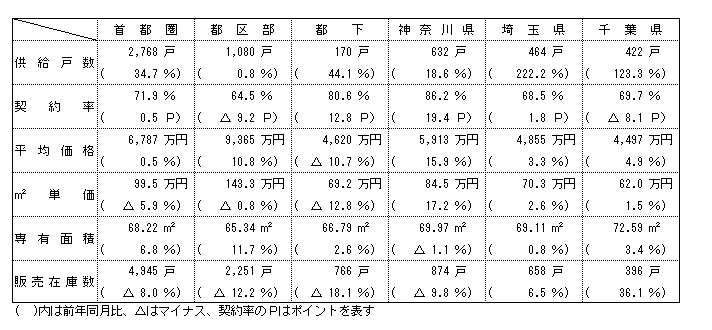

10月のマンション市場動向・首都圏、発売戸数は34%増の2768戸

―本社調べ、契約率は5カ月ぶり70%超

不動産経済研究所は21日、10月の首都圏(1都3県)のマンション市場動向を発表した。供給戸数は2768戸で、前年同月の2055戸に比べ34・7%増と、3カ月ぶりの増加となった。初月契約率は71・9%で0・5㌽アップした。

供給物件数は147物件で、前年同月の143物件を4物件上回った。100戸以上発売した物件は1物件だった(前年同月はなし)。全147物件のうち、初回売り出し物件(単発物件を含む)は40物件・1571戸で、前年同月の26物件・834戸を物件数で14物件上回り、戸数でも737戸上回っている。供給は全てのエリアが増加となり、中でも埼玉県と千葉県は2倍以上、都下と神奈川県は2ケタ増と伸ばしている。都区部は0・8%増の1080戸で、シェアは39・0%となっている。

新規供給に対する契約戸数は1991戸で、初月契約率は71・9%。前年同月の71・4%に比べ0・5㌽アップし、5カ月ぶりに70%を上回った。エリア別では都下と神奈川県が80%を上回った一方で、都区部、埼玉県、千葉県は60%台となっている。

戸当たり平均価格は6787万円で前年同月比0・5%上昇、㎡単価は99・5万円で5・9%下落している。平均価格は2カ月連続の上昇、単価は2カ月ぶりの下落。エリア別では、神奈川県、埼玉県、千葉県が平均価格、単価ともに上昇している。

平均専有面積は68・22㎡で、前年同月に比べて6・8%拡大した。即日完売は2物件・47戸(シェア1・7%)。フラット35登録物件戸数は2285戸(82・6%)。10月末時点の販売在庫は4945戸で、前月末の4797戸に比べ148戸増加している。

11月の供給は4500戸前後を見込んでいる。

(提供/日刊不動産経済通信)

-

2022.11.22

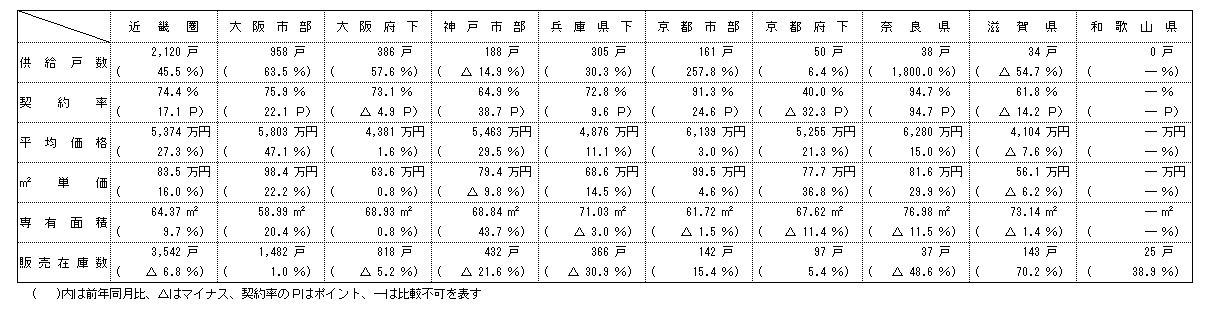

10月のマンション市場動向・近畿圏、発売戸数は45%増の2120戸

―契約率74%、単価は10月の過去最高値

近畿圏(2府4県)の10月のマンション供給戸数は前年同月比45・5%増の2120戸となり、3カ月連続で前年実績を上回った。

供給戸数をエリア別にみると、大阪市部が63・5%増の958戸、大阪府下が57・6%増の386戸、神戸市部が14・9%減の188戸、兵庫県下が30・3%増の305戸、京都市部が257・8%増の161戸、京都府下が6・4%増の50戸、奈良県が1800・0%増の38戸、滋賀県が54・7%減の34戸。

初月契約率は前年同月比17・1㌽アップの74・4%と、3カ月連続で好調ラインの70%を上回った。

平均価格は、27・3%上昇の5374万円。㎡単価は16・0%上昇の83・5万円。高単価エリアの大阪市部と京都市部が牽引し、10月としては、平均価格は1991年(5817万円)以来、単価は調査開始(1973年)以来の最高値。10月末時点の販売在庫は3542戸で、前月末比146戸の増加、前年同月末比では259戸の減少となっている。

11月の供給は1800戸程度となる見通し。

(提供/日刊不動産経済通信)

-

2022.11.22

新規売り物件の登録件数が2カ月連続増

―4レインズの活用状況、全エリアで増加

不動産流通推進センターは21日、全国の指定流通機構による10月のレインズシステムの活用状況をまとめた。売り物件の新規登録件数は11万3385件(前年同月比4・4%減)で、31カ月連続で前年を下回ったが、前月比では5・2%増加で、2カ月連続増となった。総登録件数は31万3915件(8・5%増)で、5カ月連続で前年より増加が続いている。

売り物件の新規登録を取引態様別にみると、媒介契約7万6391件(13・9%減)、売主3万4731件(21・3%増)、代理2263件(69・1%増)だった。媒介契約の内訳は、専属専任1万1865件(11・5%減)、専任3万9357件(7・7%減)、一般2万5169件(22・8%減)だった。地域別では、全エリアで増加。前月比で首都圏は5・7%増の5万1750件、近畿圏は1・7%の1万8605件、中部圏は11・0%増の8709件だった。

売り物件の成約報告件数は、1万5606件(6・1%減)で、16カ月連続で前年を割った一方で、前月から5・2%増と2カ月連続の増加。取引態様別では、媒介契約1万2971件(8・5%減)、売主2573件(8・0%増)、代理62件(11・4%減)。物件種別では、前月比でマンションが2・6%増の6150件、一戸建てが7・8%増の5691件、土地が6・3%増で3291件。首都圏は5・2%増で5768件、近畿圏は4・9%増の3869件となった。

賃貸物件は、新規登録件数25万8525件(16・3%減)で、8カ月連続して前年同月より減少したが、前月比2・4%増で2カ月連続で増加した。成約報告件数は3万402件(0・6%増)と前年同月より7カ月連続の増加となった。

(提供/日刊不動産経済通信)

-

2022.11.21

人流回復で商業・店舗系地価が回復傾向

―地価LOOK、住宅は全地区で上昇継続

国土交通省は18日、22年第3四半期(22年7月1日~10月1日)の地価の先行動向「地価LOOKレポート」を公表した。経済活動の正常化が進み人流が戻るなか、店舗需要の回復により商業地では上昇地区数が増加。住宅地は前四半期に続き全地区で上昇が継続した。その結果、地価LOOKの全国80地区の内訳は、上昇65地区(前回58地区)、横ばい14地区(17地区)、下落1地区(前回と変わらず)となった。

変動率区分(上昇・横ばい・下落の区分)は、11地区が上方に移行、68地区が不変、1地区が上昇から横ばいに移行した。住宅地は全地区が前回と同じ区分で継続となったため、変動率区分に動きがあったのは全て商業地。変動率区分が下落・横ばいから上昇に移行した地区は8地区で、東京・豊島区・池袋東口、静岡市・静岡駅周辺、大阪市・茶屋町、心斎橋、なんば、阿倍野、高松市・丸亀町周辺、沖縄・県庁前。下落から横ばいに移行した地区は、福島県郡山市・郡山駅周辺、東京・港区・六本木、長野市・長野駅前の3地区。

人流回復を受けて、商業地では店舗系の回復が目立った。オフィスは、前四半期に上昇へ移行した地区が増えた。今回のオフィスについて国交省は「変動率区分が前回の状況を継続したものが大半。下落から横ばいに移行した地区のうち六本木については、前回オフィスの空室がみられ下落となったが、今回は新規の需要がみられたため横ばいになった」(不動産・建設経済局地価調査課)としており、上昇傾向が続く。

住宅地はマンション需要が引き続き堅調で、全地区で上昇。なかでも福岡市中央区の「大濠」は全地区で唯一の「3~6%上昇」の高い上昇となっている。

(提供/日刊不動産経済通信)

-

2022.11.18

ライフル、中古Mの販売と反響に価格差

―首都圏で985万円、予算内で物件探し

ライフルが運営する「ライフルホームズプレス」は17日、7~9月期のマーケットレポートを公開した。首都圏では、中古マンションの売り出し価格が3931万円(前年同期比13・7%増)と前年より474万円の上昇となった一方、反響のあった物件の平均価格は2946万円(1・1%増)で31万円の上昇にとどまった。首都圏で目立って上昇した売り出し価格について、レポートでは「在庫数減少による売り手市場を背景に売主側が強気の価格設定をするケースなどが影響している」と分析している。

首都圏では、売り出しと反響の価格差が985万円と大きく、「買主側の予算は価格上昇に追随できていない」とみている。反響があった物件の平均の築年数は増加、専有面積が縮小しており、希望条件を緩めて「予算内に収まる物件を探している」と推測した。

首都圏各エリアの売り出し価格は、東京23区5256万円(10・1%増)、東京都下2923万円(16・6%増)、神奈川県2969万円(11・6%増)、埼玉県2645万円(12・6%増)、千葉県2605万円(13・2%増)。反響のあった価格は、東京23区4456万円(3・2%増)、東京都下2307万円(9・2%増)、神奈川県2116万円(5・2%減)、埼玉県1895万円(5・9%増)、千葉県1896万円(5・8%増)。価格差は616万~853万円。

他エリアの売り出し価格は、近畿圏2512万円(7・9%増)、愛知・札仙広福2344万円(1・9%増)。反響のあった物件の平均価格は、近畿圏2216万円(3・6%増)、愛知・札仙広福1777万円(1・4%減)だった。価格差は近畿圏296万円、愛知・札仙広福567万円。

(提供/日刊不動産経済通信)

-

2022.11.18

東急歌舞伎町タワー、1階テナント公表

東急と東急レクリエーションが東京・新宿区の歌舞伎町で開発を進める「東急歌舞伎町タワー」の1階に入るテナントが公表された。和牛料理のビーフダイニングやモダンメキシカンの店、スターバックスコーヒーのほか、ヤマト運輸の宅配サービスと観光案内所などがオープンする。また、9~10階の映画館「109シネマズプレミアム新宿」は全シアター音響を、世界的な音楽家の坂本龍一氏が監修する。同タワーは地上48階地下5階塔屋1階建てで、地下1~4階はライブホール、地上1~5階はエンターテインメントとレストラン、6~8階は劇場、9~10階は映画館、17階はレストラン、18~47階がホテルとなる。同タワーの開業日は23年4月14日。

(提供/日刊不動産経済通信)

-

2022.11.17

注文住宅の費用は調査開始以来の最高値

―リクルート調べ、建築費・土地代が上昇

リクルートのSUUMOリサーチセンターは「2022年注文住宅動向・トレンド調査」をまとめた。全国の建築者の土地代を除いた建築費用は、平均3153万円(前年比165万円増)だった。新規に土地を取得した建築者の土地代は平均1971万円(293万円増)。建築費・土地代ともにこれまでの調査で最高値だった。調査は注文住宅を1年以内に建築したという回答1856を有効サンプルとしている。

建築者の属性として平均では、世帯主年齢は38・8歳(1・3歳増)、家づくりの頭金は714万円(293万円増)、世帯年収は848万円(52万円増)だった。「建築費高騰を認識」していた建築者は75・1%、「建築費高騰の影響があった」とする建築者は41・6%だった。また、ZEH住宅についての質問には、認知率77・4%(4・5㌽増)、導入25・3%(0・9㌽減)。導入者の光熱費等のメリットは平均で月8562円となった。

今後2年以内に注文住宅の建築を検討していると回答した有効サンプル1847の検討者によると、建築費高騰を認識していた検討者は89・7%。今後の建築費が「現在より上がっていく」62・3%、「現在の水準が続く」26・6%と、90%近くが高水準の建築費が続くと予想している。高騰を認識していた検討者は、68・2%が建築する「時期に変更はない(変更しなかった)」と回答。検討していた予算をオーバーした場合には、「予算を増やす」39・4%、土地面積を狭くするなど「土地費用を抑える」27・4%、設備・仕様を安くすませるなど「建築費を抑える」21・2%との回答が寄せられた。

(提供/日刊不動産経済通信)

-

2022.11.15

3Q事業用投資は15年以降2番目の水準

―CBRE、海外投資家の投資額は大幅増

シービーアールイーの調査によると、22年第3四半期(3Q、7~9月)の日本の事業用不動産投資額は9710億円(前年同期比19%減)となった。15年以降では21年に次ぐ2番目の規模だった。GICが西武ホールディングスからホテルやゴルフ場31物件を1471億円で取得した大型取引を始め、複数の大型の取引によって、海外投資家の投資額が6890億円(360%増)と大幅に増加した。

調査は、10億円以上の投資額で、かつ土地とJリートのIPO時の取得物件は除いた取引が対象。投資主体別では、Jリートの投資額1230億円(75%減)、その他国内投資家の投資額1600億円(71%減)と国内からの投資額は大幅な前年割れとなった。アセット別では、アクサのオルタナティブ投資部門であるAXA IM Altsが取得し、東急不動産らが譲渡した住宅など33棟580億円の取引などが牽引し、住宅の投資額が2690億円(103%増)となり、3Qの投資額では調査開始以来最大だった。日本国内の住宅に対する海外投資家などの投資意欲は相変わらず高い一方、売主の価格設定も上昇しているため、今後は成立に時間を要する取引が出てくる可能性を同社は指摘している。

前年同期と比べてホテルは52%増、商業施設も27%増。コロナ禍前と比べると低水準にとどまるものの、ホテルへの投資額は、2Qに続いて2期連続で前年を上回っており、先行き不透明感は改善したとみている。買主は海外投資家が中心。10月の入国規制の緩和により、マーケットの改善に期待が寄せられているようで、今後も投資額の増加を予想している。

(提供/日刊不動産経済通信)

-

2022.11.15

東急不、石狩市に再エネ稼働のDC開発

東急不動産は北海道石狩市で100%再生可能エネルギーで運用するデータセンター事業に乗り出す。IT基盤コンサルのフラワーコミュニケーションズ(東京・中央区)、北海道電力(札幌市)との間で事業化に向け基本合意した。開発地は明らかにしていないが、約2・73haの土地に延床面積約1万㎡の施設を建て、1350ラックのサーバーを設置する。26年の開業を目指す。総事業費は約160億円。

同事業は6月、総務省が行う「データセンター、海底ケーブル等の地方分散によるデジタルインフラ強靱化事業」の間接補助事業に道内で唯一、採択された。フラワー社が立ち上げた合同会社が開発・運営主体となり、脱炭素化に対応した次世代の施設を作る。

(提供/日刊不動産経済通信)

-

2022.11.14

東急不HD、グリーンボンド発行を拡大

―脱炭素取り組み加速、ESG債70%超に

東急不動産ホールディングスは脱炭素に寄与する事業の資金調達などを目的とする「グリーンボンド(環境債)」の発行を増やす。20年1月に北海道松前町の陸上大型風力発電所建設などを使途とする100億円の環境債を発行したのを皮切りとして、これまでに3件、総額500億円を起債した。社債発行残高に占めるESG債の発行比率は3月時点で18%だが、25年度末に50%以上、30年度末に70%以上に高める目標だ。

傘下の東急不動産は25年に事業の全電力を再エネ化する「RE100」達成を目標に掲げる。長期経営方針にも「環境経営」を明示。同年に自社カーボンマイナス、50年にサプライチェーンを含むCO2排出ネットゼロ実現を目指す。全社目標と歩調を合わせESG債を活用する。同社財務グループの平田順之グループリーダーは「(ESG債を)年200億~300億円を目安に発行し、本年度内に4件目も起債したい」と話す。

起債に当たっては環境経営目標の達成状況に応じて金利条件が変わる「サステナビリティ・リンク・ボンド」を織り交ぜる。環境債などと違い特定の対象案件がなくても発行できる点が特長。同社は昨年12月、目標未達の際に利率が上がる分を環境団体に寄付するという枠組みで100億円分を発行した。機関投資家らに環境債の発行方針を説明する会合を9月末に上場企業で初めて開き、同社幹部は「(環境経営は)一過性ではなく根付かせることが重要だ」と強調した。

東急不動産は近年、環境対応のピッチを上げている。分譲マンション事業では来年度以降に着工する「ブランズ」の全棟でZEH相当の環境性能を標準仕様にする方針を10月に打ち出した。

(提供/日刊不動産経済通信)

-

2022.11.14

三幸、都心は空室・潜在空室の減少続く

三幸エステートは11日、10月度の全国主要都市のオフィス市況動向をまとめた。東京都心5区の大規模ビルは、空室率が4・57%(前月比0・13㌽減)、潜在空室率が7・58%(0・18㌽減)といずれも2カ月連続で低下した。統合移転などで、新築ビルや大型の2次空室のあるビルで空室の消化が進んだ。募集賃料は坪当たり2万7908円(38円増)でほぼ横ばい。同社の今関豊和・チーフアナリストは「募集賃料を上げるオフィスも出てきているが、フリーレントなどで対応しているようだ」と語った。

規模別でみると、中型以上のビルは空室率が低下した。空室率は1フロア面積200坪以上の「大規模ビル」が4・57%、100坪以上200坪未満の「大型ビル」が4・75%で、50坪以上100坪未満の「中型ビル」は6・87%と2㌽以上の差があった。テナントは大企業を中心に、面積の大きいビルへ集約するニーズが多いとみられる。オーナー側からは、高スペックの中型ビルの競合が増えたほか、大規模・大型ビルに貸室の分割など幅広い需要へ対応する動きがあることが影響した模様だ。

(提供/日刊不動産経済通信)

-

2022.11.14

JLL、日本の3Q不動産投資額38%減

世界の第3四半期累計(3Q、1~9月)の不動産投資額が前年同期比4%増の8140億ドルと微増だったことがジョーンズラングラサール(JLL)の調査で分かった。アフリカの実績が18%増えた一方、アジア太平洋は21%減少。日本の投資額は38%減の1兆9627億円と縮小したが、海外から日本への投資は11%増の6334億円と拡大した。

日本の投資額が減った要因として、Jリートの物件取得が減ったことや、オフィス、物流施設などの売却案件が少なかったことを挙げている。ただ円安や超低金利環境などが追い風となりインバウンド投資は増えた。国内では4Qに複数の大型不動産の売買が予定されており、通年では20~25%程度の減少にとどまると同社は予想している。

(提供/日刊不動産経済通信)

-

2022.11.11

中古マンション成約1割減、価格13%増

―東日本レインズ、在庫9カ月連続で増加

東日本不動産流通機構(東日本レインズ)は10日、10月の不動産流通市場動向を公表した。首都圏の中古マンションの成約件数は3072件(前年同月比10・7%減)で、成約価格は4395万円(13・1%増)だった。在庫件数は4万300件(14・4%増)で9カ月連続で前年より増加した。中古戸建て住宅の成約件数は1212件(2・3%減)で、成約価格は3728万円(4・4%増)だった。在庫件数は1万4120件(6・2%増)。

首都圏の中古マンションの成約㎡単価は、69・40万円(14・7%増)となり、30カ月連続で上昇した。新規登録件数は1万6446件で、新規登録の㎡単価は72・95万円、在庫の㎡単価73・77万円。10月の㎡単価を1月と比較すると、成約、新規登録、在庫のいずれも4~8%程度の上昇となった。エリアごとの前年との比較では、1都3県の全エリアで成約件数は下回り、成約㎡単価は上回った。成約件数は東京都区部1366件(3・1%減)以外は、多摩、横浜・川崎市、神奈川県他、埼玉県、千葉県のいずれも前年より10%以上の減少幅を記録した。

首都圏の中古戸建て住宅の成約件数は10カ月連続で前年割れ、成約価格は24カ月連続で前年超えとなった。新規登録件数は5062件、新規登録価格は4380万円。エリア別では、成約件数は神奈川県他162件(16・5%増)、千葉県261件(13・0%増)と増えた一方、東京都区部は205件(10・1%減)だった。成約価格は東京都区部が6129万円(3・4%増)。多摩が3986万円(13・5%)、神奈川県他が3557万円(11・1%)と大きく上昇した。

(提供/日刊不動産経済通信)

-

2022.11.11

東急、横浜市で分譲戸建ての販売開始へ

―価格8千万円前後、共用庭で交流を促進

東急は、横浜市青葉区で開発を進める分譲事業「ミナノバ・ビレッジ」(分譲地36区画、共有地1区画)の分譲戸建てのモデルハウスを12日にオープンする。屋外共有地を活用したコミュニティの形成など、郊外での新たなライフスタイルを提案する。販売価格は8000万円前後を想定。主なターゲットは在宅勤務を交えた働き方をする30歳代・40歳代のファミリー層。第1期販売を11月下旬に開始予定。

ミナノバ・ビレッジは東急の分譲戸建て「ノイエあざみ野コートヴィラ」19棟とアールシーコアの「BESSの家」6棟、土地分譲11区画、屋外共有地の「ミナノバの庭」からなる。東急田園都市線・あざみ野駅からバス8分・バス停から徒歩4分の立地。敷地面積は約5900㎡。第1期販売住戸は、区画の敷地面積が129~181㎡、建物面積が83・63~105・99㎡。間取りは1LDK~3LDK。販売価格は8000万円前後。相場価格は周辺で7500万円、あざみ野駅前で1億円超という。分譲土地の面積は134~258㎡。東急が取り組む生活者起点のまちづくり「ネクサス構想」の第2弾プロジェクトの位置付け。約300㎡の屋外共有地はワークスペースやイベントスペースとしての利用など、家族や住民の交流の場にする。管理組合を作り利用法などを検討する。

資料請求は約500件に上り、想定より2、3割多く反響は良い。9月中旬に開始した事前案内では累計で約100組が来場。30歳代・40歳代のファミリー層が約8割。在宅勤務を交えながら都心近郊で働く、一次取得層が多いという。「ノイエ」の19棟中5棟は太陽光発電による創エネ住宅とするほか、全棟に雨水の貯水タンクを設けるなど、環境に配慮する。

(提供/日刊不動産経済通信)

-

2022.11.11

三鬼商事、都心5区空室率は僅かに低下

三鬼商事は10日、全国主要都市の10月末時点のオフィスビル需給動向を公表した。東京都心5区の平均空室率は6・44%(前月比0・05㌽減)と小幅ながら低下した。10月は規模縮小などで解約の影響があったが中規模の成約が積み重なり、僅かに空室が埋まった。坪当たり平均賃料は2万114円(42円減)。

エリアごとにみると、港区は空室率7・92%(0・22㌽減)、賃料1万9880円(75円減)、新宿区は空室率5・84%(0・06㌽減)、賃料1万8341円(161円減)となり、2区は空室率が低下した。渋谷区は空室率4・28%(横ばい)と変わらず、賃料は2万1426円(17円増)で小幅に上がった。中央区は空室率7・85%(0・08㌽増)、賃料1万8496円(35円増)。千代田区は空室率4・88%(0・03㌽増)、賃料2万1917円(67円減)。

主要6都市では、福岡が空室率4・69%(0・39㌽減)、賃料1万1403円(5円減)。大型成約や中心ビジネス街の外からの移転ニーズで、6カ月ぶりに4%台まで戻した。札幌、仙台、横浜、名古屋、大阪の各都市は小幅な動きにとどまった。

(提供/日刊不動産経済通信)

-

2022.11.10

省エネリフォームに最大275万円補助

―政府、3省で2800億円の予算確保

政府は住宅の省エネ改修を強力に推進する。22年度第2次補正予算で、国土交通省、経済産業省、環境省が連携し、新たな3つの補助制度を導入することを決めた。重複適用が可能で、省エネ改修は戸当たり最大275万円が補助される。申請受付は今後立ち上げる予定の専用サイトに一本化する。

国交省は1500億円を計上し「こどもエコすまい支援事業」を創設する。子育て世帯・若者夫婦世帯がZEH住宅を新築した場合、戸当たり100万円を補助する。住宅の省エネ改修も対象。省エネ改修はどの世帯も利用可能とし、戸当たり30万円を上限に補助する。子育て・若者夫婦世帯の場合は上乗せがあり、上限は45万円になる。子育て・若者夫婦世帯が既存住宅を購入して省エネ改修を行う場合は、最大で60万円の補助になる。省エネ改修と同時にバリアフリー改修などを行う場合は、これらも対象になる。8日の補正予算閣議決定後に契約し、登録事業者の登録開始後に着工(現行のこどもみらい住宅支援事業の登録事業者は継続が可能で、その場合は12月中旬の新事業の事務局開設日以後に着工)した住宅が対象。

経産省と環境省は両省で計1000億円を計上し、高断熱性能がある窓への交換に最大200万円を補助する「住宅の断熱性能向上のための先進的設備導入促進事業等」を創設する。経産省は高効率給湯器の設置を補助する「高効率給湯器導入促進による家庭部門の省エネルギー推進事業費補助金」に300億円を確保した。給湯をまかなう家庭用燃料電池に15万円、ヒートポンプ給湯機やハイブリッド給湯機には5万円を補助する。いずれかひとつの適用を想定し、最大補助額は燃料電池の15万円になる。

(提供/日刊不動産経済通信)

-

2022.11.09

東急ら、等々力緑地の整備事業に選定

東急を代表企業とするコンソーシアム「Todoroki Park and Link」が、川崎市が公募した「等々力緑地再編整備・運営等事業」の一般競争入札で選定された。

同事業は公園や植栽などの基盤工事から等々力陸上競技場の球技専用スタジアムへの改修工事、とどろきアリーナの解体と新築工事に加え、民間施設の整備を含むもの。所在地は川崎市中原区等々力1ほか。敷地面積は43・5ha。構成企業は東急のほか、富士通、丸紅、オリックス、川崎フロンターレ、グローバル・インフラ・マネジメント、大成建設、フジタ、東急建設。

(提供/日刊不動産経済通信)

-

2022.11.09

東急RE、東急銀座二丁目ビルを譲渡

東急リアル・エステート投資法人は東京・中央区のオフィスビル「東急銀座二丁目ビル」の不動産信託受益権を譲渡する。

譲渡価額は89億7000万円。譲渡先はKR Ginza特定目的会社。譲渡日は11月30日。物件は東京メトロ有楽町線・新富町駅から徒歩2分の立地。土地面積は805・42㎡、延床面積は5098・61㎡。08年8月の竣工。同社が11年2月に50億1000万円で取得した。7月末時点の鑑定評価額は64億9000万円。主要テナントの退去に加え、竣工から14年が経過し、今後は外壁などの大規模修繕が必要となることから、売却を決めた。

(提供/日刊不動産経済通信)

-

2022.11.08

低層賃貸住宅とリフォームは好調続く

―住団連の2Q景況感調査、戸建て低迷

住宅生産団体連合会がまとめた今年度第2四半期(7~9月)の経営者の住宅景況感調査によると、低層賃貸住宅は前年同期比で戸数+23㌽、金額+73㌽で、前期(4~6月)の見通しを大幅に上回った。物件のZEH化と大型化が牽引した。戸建て住宅は注文、分譲とも低迷が続く。

調査対象は大手ハウスメーカーなど15社。低層賃貸住宅は次期(10~12月)の見通しも戸数+18㌽、金額+27㌽。コメントも「ZEH推進等がさらに浸透し、受注増を予想」「投資用賃貸とZEH-M賃貸の推進で堅調に推移する見通し」などと強含みの予想。平松幹朗専務理事は7日の会見で「低層賃貸住宅のZEH化はまだまだ伸びしろがある。当面、ZEHが牽引するだろう」と話した。

リフォームの実績は金額ベースで+46㌽。次期見通しも23㌽増。コメントでは「顧客接点回復で商談数が増加。電力価格高騰などを背景にレジリエンス商材が大きく伸長した」「断熱改装工事の拡販で対前年増を予測」と前向きな内容があった一方、資材高騰が大型案件の長期化に影響するとの見通しもあった。

戸建て住宅は前期に続き消費マインドが冷え込み、購入可能な顧客も減少する傾向にある。戸建て注文の実績は戸数マイナス89㌽、金額マイナス77㌽。見通しは戸数マイナス32㌽、金額マイナス8㌽。戸建て分譲の実績は戸数マイナス75㌽、金額マイナス50㌽。見通しは戸数マイナス25㌽、金額マイナス13㌽。こどもみらい住宅支援事業やZEH化による受注金額増などプラスの要素もあったが、部資材価格の高騰や金利上昇への懸念の影響の方が大きく、様子見や購入先送りを選ぶ購入検討者が多い。

(提供/日刊不動産経済通信)

-

2022.11.07

CBRE、関西の商業施設は空室が減少

シービーアールイーは、国内主要商業エリアの第3四半期(7~9月)の動向をまとめた。大阪の心斎橋で空室率は14・0%(前期比2・5㌽減)、坪当たり賃料は15万2000円(7・0%増)。心斎橋筋商店街の複数の物件でテナントが内定した模様。御堂筋では、相場を超える賃料水準での出店検討を行う事例もあり、複数のラグジュアリーブランドの出店ニーズがみられるとしている。関西の空室率は、京都6・8%(1・7㌽減)、神戸7・5%(1・4㌽減)と空室が埋まってきている。

東京では、渋谷が空室率2・7%(2・2㌽減)、賃料は12万7800円(0・8%増)、表参道・原宿は空室率が4・9%(0・3㌽減)、賃料が18万3800円(横ばい)で空室率が若干低下。渋谷は200坪程度の物件、表参道・原宿でも比較的面積の大きい物件でテナントが決まってきている。新宿は空室率が6・6%(横ばい)、賃料が17・00万円(横ばい)。銀座は空室率7・7%(1・3㌽増)、賃料24万1500円(横ばい)だった。

(提供/日刊不動産経済通信)

-

2022.11.07

アットH、ファミリーに人気の戸建設備

アットホームは、全国の加盟店のうち579店で回答を得た調査から、6歳以下の子どもがいるファミリーに人気の戸建て設備ランキングをこのほどまとめた。室内設備1位は「ウォークインクローゼット」で、水回り設備は「追い焚き機能」、室外設備は「駐車場・ガレージ」がそれぞれ1位だった。不動産会社からは「駐車場2台分の希望があった」という声が寄せられた。

調査では、室内設備の2位が「シューズインクローゼット」で、3位が「複層ガラス」だった。水回りの2位は「トイレ2カ所以上」、3位は「浴室乾燥機」。室外設備の2位は「モニター付きインターホン」、3位は「庭・バルコニー」となった。このほか、不動産会社から、「部屋を細かく区切るのではなく大きなリビングダイニングの希望が多かった」や、「複数台の車を持つファミリーは、建て替える際に1階スペースを全て駐車スペース(ガレージ)に変えていた」などのコメントがあった。

(提供/日刊不動産経済通信)

-

2022.11.04

東急歌舞伎町タワー、23年4月14日開業

東急と東急レクリエーションが東京・歌舞伎町で開発している「東急歌舞伎町タワー」の開業日が23年4月14日に決まった。ホテル部分は同5月19日に開業。コンセプトの「好きを極める」に則り、第1弾として人気アニメーション「エヴァンゲリオン」とコラボレーションする。国内外のファンに訴求していく。

コラボ名は「EVANGELION KABUKICHO IMPACT」。建物内の劇場や映画館、ライフスタイルホテルなどで来年4月28日から順次展開していく。ホテルは開業前から期間限定で、客室1フロアを同アニメの世界にアレンジ。客室で各パイロットをテーマにしたインテリア、レストランでコラボのドリンクやフードを用意する。今後もコンセプトに則り仕掛けを検討していく。また、地下のライブホール「Zepp 新宿」は、夜間にナイトエンターテインメント施設「ZERO 東京」として展開する。3フロア・5エリアで構成し、音楽やDJなどを楽しめる空間にする。東急新宿プロジェクト企画開発室の木村知郎室長は「歌舞伎町は世界一の繁華街。新たなエンターテインメントを発信していきたい」と話す。

(提供/日刊不動産経済通信)

-

2022.11.04

11月フラット35、3カ月ぶり金利上昇

住宅金融支援機構が公表した11月のフラット35融資金利幅(買取型、融資率9割以下、借入期間21年以上)は、1・54~2・99%(前月1・48~2・97%)となった。取扱金融機関が提供する金利で最も多い最頻金利は1・54%(1・48%)で、3カ月ぶりの上昇。融資率9割超で借入期間21年以上の場合の融資金利幅は1・80~3・25%(1・74~3・23%)、最頻金利は1・80%(1・74%)で3カ月ぶり上昇。

(提供/日刊不動産経済通信)

-

2022.11.02

CBRE、首都圏物流の空室率5・2%

シービーアールイーは、国内の大型マルチテナント型物流施設について、第3四半期(7~9月)の空室率と賃料の動向をまとめた。首都圏の空室率は5・2%(前期比0・8㌽増)で、実質賃料は坪当たり4550円(0・7%増)。新規供給された施設の床が19・9万坪あり、空室率は18年3Q以来の5%台まで上昇。賃料水準の比較的高いエリアでの新規供給が多かったため、実質賃料は小幅に上昇した。

首都圏の物流施設にはEC事業者などから底堅いニーズがある一方、物件の選択肢が多くテナント契約の締結には時間を要する模様で、しばらく需給は緩和基調で推移することを予想している。外環道エリアは、一部で賃料水準が高まっていたため、弱含みの賃料となる傾向がみられた。近畿圏の空室率は1・7%(0・4㌽減)で、実質賃料は坪当たり4130円(0・2%増)。中部圏は空室率11・0%(1・8㌽減)、坪当たり実質賃料3590円(横ばい)。福岡県はそれぞれ0・9%(0・9㌽増)、3370円(2・1%増)となっている。

(提供/日刊不動産経済通信)

-

2022.11.02

東急、自由が丘の複合施設を2日に開業

東急は2日、東京・自由が丘で複合施設「トレインチ自由が丘」をリニューアルオープンする。06年に開業した商業施設を、1階に商業施設8店舗、2階にラウンジやコワーキングオフィスなどを備えた複合施設にリニューアルした。自由が丘周辺には個人事業主向けのコワーキングスペースがほぼないため、地元住民の日常での利用に加え、働く場所を求める人の利用を想定する。

施設は東急東横線・自由が丘駅から徒歩2分の立地。大井町線の車庫跡地で、土地の所有は東急電鉄。S造2階建て、延床面積1048・94㎡。2階はUDSが企画・設計・運営を担うオフィスとレンタルスタジオ、ラウンジ、カフェを併設した「(tefu)jiyugaoka」が入る。オフィスは固定の個室ブース(9室、月額8万80円)とデスク(14席、月額6万280円)で、法人登記も可能。24時間利用できる。個室ブースはすでに6室に申し込みが入っている。自由が丘エリアでは、大規模の法人向けのコワーキングオフィスは点在するが、中小規模の事業主や個人事業主向けの施設がほぼなく、フリーランスの個人事業主から引き合いが強いという。

(提供/日刊不動産経済通信)

-

2022.11.01

東急不、法人向けに再エネ電力を供給

―DG社の基盤で新サービス、土地活用も

東急不動産は法人らに再生可能エネルギーの電力を供給するサービスを1日に始める。デジタルグリッド(DG)社の電力取引プラットフォームを活用。完全子会社のリエネを通じ、自社の非FIT再エネ電源で生み出した電力を企業らに提供する。複数の提供先が決まっている。需要家が持つ遊休地に再エネ発電所を建設するなどといった「コーポレートPPA(中長期の電力購入契約)」の提案活動も合わせて展開する。

液化天然ガスの不足やウクライナ危機など複合的な要因で電力価格の上昇傾向が続き、電力の安定調達を求める需要が強い。東急不動産は農地転用や山林開発、宅地造成などデベロッパーとしての知見を生かし、太陽光や風力などの再エネ発電に重点投資してきた。生み出した電力を法人に広く行き渡らせるサービスを立ち上げ、増え続ける電力需要に応える。

新たなサービスの名称は「リエネでんき Powered by DG」。DG社は発電主体と需要家の電力売買を支援するプラットフォームを提供する。電力だけでなく環境価値の取引も手掛ける。東急不動産はAI技術を活用したDG社の「デジタルグリッドプラットフォーム」を使い、非FITの再エネ電力や非化石証書付きの実質再エネ電力などを法人に供給する。

東急不動産は16年に再エネ事業を本格始動。9月末時点で総事業数は85件、定格容量は1338㎿になった。現段階で約9割が太陽光だが陸上・洋上風力やバイオマスも手掛けている。将来的に地熱への参入も視野に入れる。現行の中期経営計画では21~25年度、再生可能エネルギー事業に約2400億円を投じる方針を打ち出している。

(提供/日刊不動産経済通信)

-

2022.11.01

新築と中古のマンションの価格差が縮小

―東京カンテイ、建替えは東京のみに集中

東京カンテイは10月31日、市況のレポートをまとめた。21年の70㎡のマンションの価格を各都道府県の平均年収で割った年収倍率について、新築と築10年の中古を比較。全国平均は、新築8・93倍で中古6・54倍となり、差が2・39に縮小した。特に東京は、新築14・69倍、中古13・35倍と差はわずか1・34。同社の髙橋雅之・主任研究員は「価格差が縮まると新築の人気が伸び、更に価格が上昇する可能性がある」と話す。全国の建て替え事例282件の検証では、建て替えの63・1%が東京に集中する状況を浮き彫りにした。

新築マンション価格の年収倍率は、三大都市圏は拡大し、首都圏は11・29倍だった。中でも東京都の14・69倍と埼玉県の11・04倍は16年間の最高値を記録。東京都ではペアローンによる購入を前提とした価格水準の常態化がうかがえるとする。近畿圏は前年から0・72拡大して9・86倍と10倍に迫り、中部圏は0・53拡大で8・88倍。愛知県は10・06倍だった。地方圏で10倍を超えたうち青森県や鹿児島県は、在京デベロッパーの高額な物件の供給が影響しているとみられる。

中古マンション価格の年収倍率は、全国で東京都の13・35倍が最高だった。ほかに、リゾートやセカンド需要の強い沖縄県9・70倍、京都府9・01倍を記録した。コロナ禍で軽井沢エリアの物件の人気が高まった長野県も9・82倍に急拡大した。

建て替え事例282件を検証したレポートによると、全体の6割超の178件が東京都となっている。特に、港区と渋谷区は各29件ずつ計58件の建て替えが行われている。髙橋氏は「容積率に余裕がある場合でも、保留床に経済性がないと建て替えの実現は難しい」と分析した。

(提供/日刊不動産経済通信)

-

2022.11.01

首都圏の9月住宅価格、前年を上回る

―アットホームの価格動向、全エリアで

アットホームの調査によると、9月の首都圏の中古マンションと新築戸建ての価格は、1都3県の8エリア全てで前年同月を上回った。中古マンションは戸当たり平均価格3824万円(前月比は横ばい)。新築戸建ては平均価格4467万円(1・0%増)。

中古マンションの平均価格は、前月比では5カ月ぶりに横ばいとなり、価格上昇の勢いはやや鈍化がみられた。前年同月比では、15カ月連続で全8エリアが上昇。東京23区、神奈川県他、さいたま市、埼玉県他、千葉県他の計5エリアで、17年1月以降の最高額を更新した。東京23区では、面積帯別で30㎡以下から70㎡超まで、築年帯別で10年以下から40年超まで、全てのタイプで前年同月を上回る価格となった。エリアごとの平均価格は、東京23区4855万円(0・6%増)、東京都下3094万円(1・1%減)、横浜市・川崎市3268万円(0・1%減)、神奈川県他2506万円(0・1%増)、さいたま市3376万(0・4%増)、埼玉県他2559万円(1・1%増)、千葉県西部2816万円(0・7%減)、千葉県他1949万円(2・4%増)。

新築戸建ての平均価格は、11カ月連続で全8エリアで前年同月を上回った。東京都、神奈川県、千葉県の合計6エリアで17年1月以降の最高額となった。エリアごとの平均価格は、東京23区6784万円(1・2%増)、東京都下4731万円(0・3%増)、横浜市・川崎市5147万円(0・7%増)、神奈川県他3978万円(0・9%増)、さいたま市4394万円(0・8%増)、埼玉県他3573万円(横ばい)、千葉県西部4133万円(0・6%増)、千葉県他3160万円(0・6%増)。

(提供/日刊不動産経済通信)