- 不動産ソリューション事業部TOP

- お知らせ

- 不動産ニュース

- 2022年12月

2022年12月の不動産ニュース

私たちにとって“情報”を理解し、

精査することは何よりの財産です。

ここでは不動産業界のニュースをお届けします。

最新の内容とは異なる場合がありますのでご了承ください。

2022年12月

-

- 2022.12.28

- 東急不、再生エネ発電増設へ専業と提携

-

- 2022.12.28

- 23区11月マンション、期分け少戸数が増

-

- 2022.12.27

- 23区の中古M・新築戸建が最高価格記録

-

- 2022.12.23

- 中古M売価、都心6区は初の1億円台へ

-

- 2022.12.22

- 2023年のマンション市場予測・首都圏、23年発売は4%増の3・2万戸

-

- 2022.12.22

- 2023年のマンション市場予測・近畿圏の23年発売は7%増の1・8万戸

-

- 2022.12.22

- オフィス空室のダウンタイムが長期化

-

- 2022.12.21

- 新規売り物件が減少も、在庫件数は増加

-

- 2022.12.21

- 東急、保有物件でオフィスとSキッチン

-

- 2022.12.20

- 11月のマンション市場動向・首都圏、発売戸数は47%減の2866戸

-

- 2022.12.20

- 11月のマンション市場動向・近畿圏、発売戸数は14%減の1796戸

-

- 2022.12.20

- 東急不、木造・RC造混合の学生レジ

-

- 2022.12.19

- 23年度与党税制改正大綱が正式に決定

-

- 2022.12.19

- オフィスは選別進み、物流は転換を想定

-

- 2022.12.19

- 本当に住みやすい街1位に「西八王子」

-

- 2022.12.16

- 東急不、渋谷桜丘の開発予定地にサウナ

-

- 2022.12.16

- 三幸、東京都心5区は空室4%台前半に

-

- 2022.12.07

- JLL、APACホテル投資14%増予想

-

- 2022.12.07

- 東急不、鬼怒川に会員制リゾートホテル

-

- 2022.12.06

- 東急不、自社Mにフィットネスサービス

-

- 2022.12.01

- 首都圏全域で中古Mと新築戸建価格上昇

-

2022.12.28

東急不、再生エネ発電増設へ専業と提携

東急不動産は再生可能エネルギー発電事業のシン・エナジー(神戸市中央区、乾正博社長)とこのほど資本・業務提携を交わした。太陽光やバイオマス、風力、地熱などの電源開発と小売りを手掛ける専業と組み、再エネ発電所の開発機会を全国で増やす。23日付でシン・エナジーの株式の一部を取得した。

東急不動産は近年、再生可能エネルギー事業を急速に拡大している。現行の中期経営計画では21~25年度で再生可能エネルギー事業に約2400億円を投資する計画で、太陽光を中心に陸上・洋上風力、バイオマスなどの発電実績を増やしている。東京都の補助事業で「洋上浮体式太陽光発電」を実用化するための実証試験にも乗り出した。

シン・エナジーは96年12月に設立された。資本金は7億7200万円。7月に三井住友ファイナンス&リース傘下のSMFLみらいパートナーズ、ひょうご環境創造協会とともに、脱炭素化の事業を展開する新会社の「ひょうご環境エネルギー合同会社」を立ち上げた。初期投資なしで再生可能エネルギーの導入が可能な第三者所有型モデルの「PPA方式」を看板に掲げ、屋根や屋上などに太陽光発電設備を設置する取り組みを展開する。

(提供/日刊不動産経済通信)

-

2022.12.28

23区11月マンション、期分け少戸数が増

―様子見姿勢で半減、平均は8530万円

不動産経済研究所は東京23区における11月の新築分譲マンション需給動向をまとめた。供給戸数は前年11月の2096戸に対し949戸と半減。戸当たり平均価格は8530万円と前月比で835万円下がったが前年同月比では598万円上がった。物価高や資材高などで供給サイドが発売時期を後ろ倒ししたり、期分けで少量ずつ売ったりする様子見の姿勢が強まり、全体に戸数が減った。昨年11月は「晴海フラッグ」(中央区)が期分けで631戸も売られて供給総数が膨らんだが、その分の反動減も生じた。

新規に売り出されたマンションは10物件(合計戸数249戸)で、昨年11月の26物件(1322戸)に比べ棟数、戸数とも大幅に減った。一方、期分け販売は前年同月の51物件(774戸)に対し54物件(700戸)。1物件で100戸を超える供給は前年同月の3件に対し今年は1件だった。㎡当たりの単価は125・4万円と約14万円上がった。平均専有面積は71・16㎡から68㎡に縮小。11月末時点の在庫は2201戸と前月比で50戸減り、前年同月との比較では443戸減と大きく消化された。

物件別の販売戸数は「晴海フラッグ パークヴィレッジ第一工区」(2期2次、119戸)以外は100戸を割った。戸数が1ケタ台の販売事例は全64件のうち34件と小粒の物件が多い。区別の供給戸数が最も多いのは中央区(185戸)で、次点以下は江戸川区(159戸)、練馬区(91戸)など。最少は大田区(3戸)。平均価格が最も高いのは5億760万円の千代田区で、10戸が約3億~6億円で売られた「パークコート千代田一番町」(2期1次)が価格を押し上げた。

(提供/日刊不動産経済通信)

-

2022.12.27

23区の中古M・新築戸建が最高価格記録

―アットホーム調べ、首都圏は高価格続く

アットホームは、11月の首都圏の中古マンションと新築戸建の価格動向をまとめた。中古マンションは17カ月連続、新築戸建は13カ月連続で、首都圏8エリア全ての平均価格が前年を超えた。特に、東京23区の中古マンションは4912万円(前年同月比8・0%増)、新築戸建は6806万円(10・5%増)と17年の調査開始以来、最高価格を記録した。

首都圏全体の中古マンションの平均価格は前月より0・4%上昇の3879万円。全8エリアで前年の価格を上回ったが、前月と比べてさいたま市3406万円(13・8%増)と埼玉県他2584万円(14・3%増)を除く6エリアで価格が上昇した。東京都下3136万円(12・6%増)、横浜市・川崎市3338万円(8・1%増)、神奈川県他2553万円(17・0%増)、千葉県西部2894万円(15・1%増)、千葉県他1980万円(14・1%増)。東京23区を含めた6エリアは調査開始以来、最高価格となった。10月の7エリアの価格は前月比1%超だった勢いは鈍化したが、全体的な価格の上昇傾向が続いている。

新築戸建の平均価格は、前月より0・1%上昇の4492万円だった。8エリア全てで前年より上昇し、東京23区に加え、横浜市・川崎市5188万円(8・6%増)、さいたま市4446万円(7・2%増)、埼玉県他3618万円(6・2%増)、千葉県西部4219万円(9・3%増)の5エリアで最高価格を更新。各都県の中心都市の上昇率は、周辺エリアより前月比で高かった。他3エリアは、東京都下4677万円(5・2%増)、神奈川県他4005万円(9・2%増)、千葉県他3159万円(7・6%増)。

(提供/日刊不動産経済通信)

-

2022.12.23

中古M売価、都心6区は初の1億円台へ

―東京カンテイ、首都圏全体は上昇に一服

東京カンテイは22日、11月の中古マンション売り出し希望価格(70㎡換算)をまとめた。首都圏1都3県は4807万円(前年同月比8・8%増)で、前月から2万円だけ下がり、18カ月続いた連続上昇は一服した。一方で、東京都心6区は前月より0・6%上昇し、1億13万円(6・9%増)を記録し、集計開始から初めて1億円を突破した。近畿圏は強含みとなり、2888万円(7・0%増)。中部圏は愛知県が牽引して2281万円(6・4%増)だった。

首都圏をエリア別でみると、東京都は6399万円(7・2%増)で前月より0・1%ほど弱含んだものの3県は上昇が続き、神奈川県が3659万円(11・4%増)、埼玉県が3009万円(11・9%増)、千葉県が2732万円(15・6%増)だった。主要都市では、東京23区が6945万円(6・5%増)で、前月比では0・4%減となり29カ月ぶりに下落へ転じた。23区の流通戸数はコロナ前のピークを上回り、価格改定シェアや値下げ率もやや拡大した。横浜市3839万円(7・4%増)、さいたま市3733万円(14・3%増)、千葉市2416万円(15・7%増)は、それぞれ前月より上昇。さいたま市と千葉市は割安感を背景に、前年から1割以上高い価格で推移している。

その他のエリアは、近畿圏が大阪府3123万円(6・3%増)で、兵庫県は2509万円(8・3%増)と集計開始以来の最高値。大阪市は3958万円(6・4%増)と4000万円台が視野に入る価格となり、神戸市2501万円(8・5%増)も4カ月連続で、それぞれ上昇した。中部圏は愛知県が2416万円(6・4%増)、名古屋市2801万円(7・8%増)と上昇が続いている。

(提供/日刊不動産経済通信)

-

2022.12.22

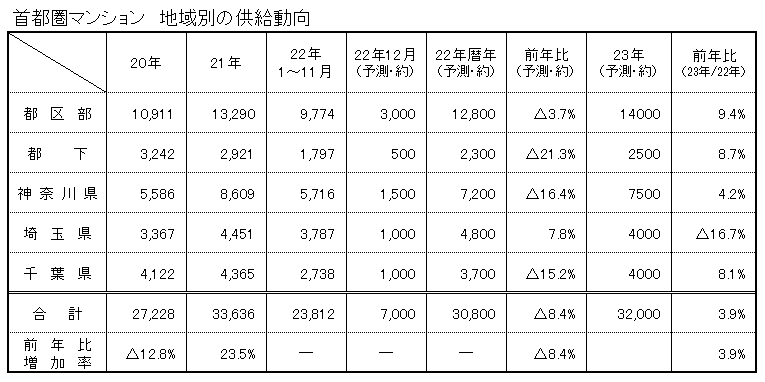

2023年のマンション市場予測・首都圏、23年発売は4%増の3・2万戸

―本社調べ、22年は3万800戸の見込み

不動産経済研究所は21日、「2023年の首都圏マンション市場予測」を発表した。3万800戸前後(対21年比8・4%減)となる22年と比べ、3・9%増の3万2000戸と2年ぶりの増加となる見通し。

供給のエリア別の内訳は、都区部1万4000戸(対22年見込み比9・4%増)、都下2500戸(8・7%増)、神奈川県7500戸(4・2%増)、埼玉県4000戸(16・7%減)、千葉県4000戸(8・1%増)と、埼玉県は2ケタ減となるが、都区部、都下、千葉県が大きく増える見込みである。

22年1~11月の平均価格は対21年比3・3%上昇の6465万円で、暦年の平均価格が20年以降3年連続の6000万円台となるのはほぼ確実となっており、過去最高値の21年(6260万円)を上回る可能性もある。23年は都内の高額物件の供給増に加えて、郊外もコスト高から高値が続く見込みであることから、首都圏全体の価格は一段と上昇する可能性が高い。商品特性のテーマに大きな変化はなく、太陽光発電などでエネルギーを創出するZEHマンションが光熱費の高騰によってさらに脚光が集まりそうだ。

22年年間の供給戸数は、都区部1万2800戸、都下2300戸、神奈川県7200戸、埼玉県4800戸、千葉県3700戸の合計3万800戸程度を見込んでいる。埼玉県が唯一増加となる一方、都下が21・3%減、神奈川県が16・4%減、千葉県も15・2%減と2ケタ減となる見込みである。また、着工戸数はほぼ横ばいで推移しており、首都圏の1~10月の着工戸数は前年同期比0・03%減の4万3124戸となっている。エリア別では、東京都2万4163戸(前年同期比9・7%減)、神奈川県9474戸(2・7%減)、埼玉県4773戸(39・8%増)、千葉県4714戸(45・4%増)で、東京都と神奈川県は減少したものの、埼玉県と千葉県は大幅に伸ばしている。在庫は11月末現在で前年同月比10・8%減の5079戸と減少しており、年末在庫は6000戸程度にとどまる可能性が大きい。

今後の首都圏マンションは、建設費の上昇などによる価格の高騰や、住宅ローン金利の上昇といった懸念材料はあるものの、都区部を中心に超高層・大型案件が多く控えており、それらがけん引することによって市場は再び活発化しそうだ。

(提供/日刊不動産経済通信)

-

2022.12.22

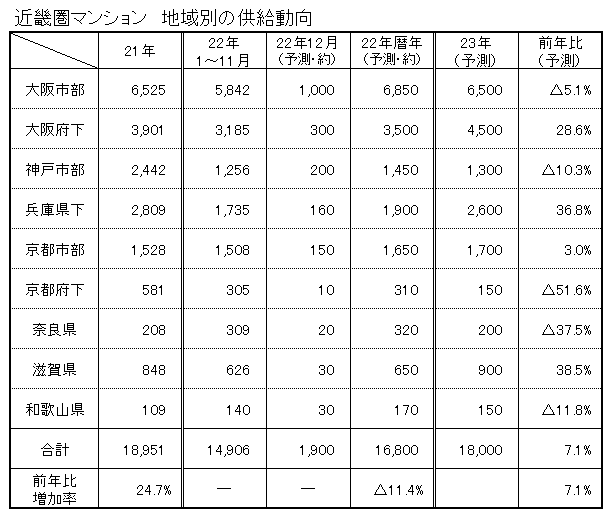

2023年のマンション市場予測・近畿圏の23年発売は7%増の1・8万戸

―大阪府下などで増加、22年は1・68万戸

不動産経済研究所が21日にまとめた「2023年の近畿圏マンション市場予測」によると、23年の年間発売戸数は22年から7・1%増加の1万8000戸程度になる見通しである。

22年は前年比11・4%減の1万6800戸前後となり、当初予測1万8000戸から下振れする見込み。一方、契約率は11カ月中9カ月は好調ラインの70%を上回っており、年間では2年ぶりに70%を回復する見通し。

都市部の価格高騰によりファミリー層の郊外・広面積需要は引き続き旺盛。超高層物件は大阪市中心部から府下へ広がり、23年も活発な見通し。1Kなど投資物件はコロナ前の水準までの回復は難しく、全体では微増にとどまる見通し。大阪府下、兵庫県下、滋賀県では、大規模を筆頭に数多くの物件が初回売り出しを迎える見込み。

在庫は11月末で前年同月比13・0%減の3537戸と昨年12月(4400戸)をピークに圧縮傾向にあるものの、今後は価格高騰による在庫の積み上がりも懸念される。

エネルギー価格や原材料費高騰のあおりを受け、販売中での価格アップや、初回売り出し物件の発売開始が後ろにずれる可能性もあり、23年は波乱含みの1年となりそうだ。

(提供/日刊不動産経済通信)

-

2022.12.22

オフィス空室のダウンタイムが長期化

―三菱UFJ信託、都心5区は平均10カ月

三菱UFJ信託銀行は、東京のオフィス賃貸市場の需給動向に関して、空室募集をした際の成約しやすさからリーシング動向を分析したレポートを公表した。同社の予測によると、空室率は22年後半をピークとして今後は低下を想定し、賃料相場も23年内に底打ちを見込んでいる。一方で、オフィスビルに発生した空室が埋まるまでのダウンタイムは都心5区で10カ月程度への長期化すると推計。早期の空室解消を優先した値下げが拡大する可能性もあると分析した。

東京のオフィス市場で、エリア別に成約動向を比較した際に、渋谷エリアは21年の後半頃から、丸の内・大手町や西新宿など他のエリアより成約が多くみられている。平均のダウンタイムは10カ月近いものの募集期間は5、6カ月ほどと、募集期間の方が短いエリア。テナントの退去で空室は発生しやすい一方、募集中だった空室もある程度の期間で決まっていき、流動性の高いマーケットとみている。建築中の大規模ビルも、他のエリアより順調な引き合いがあるとみられる。

一方、平均のダウンタイムより募集期間が長い豊洲や、ダウンタイムが15カ月近くで募集期間が約20カ月にも及ぶ有明・台場などのエリアは、引き合いの強弱の差が拡大し、賃料の見直しを行ってなお、大型の空室を抱えたままのビルも少なくない。

レポートでは、オフィス市場を東京全体でみると、想定賃料が低下したビルの割合が徐々に減少しており好転の兆しはあるものの、エリアによる格差が大きいとする。市況の改善はまだら模様のため、空室の長期化を懸念したビルオーナーがテナント確保を優先し、賃料の値下げが拡大するリスクも想定している。

(提供/日刊不動産経済通信)

-

2022.12.21

新規売り物件が減少も、在庫件数は増加

―4レインズ活用状況、成約の件数減続く

不動産流通推進センターは20日、全国の指定流通機構による11月のレインズシステムの活用状況をまとめた。売り物件の新規登録件数は10万9600件(前年同月比0・6%減)で、32カ月連続で前年を下回り、前月比でも3カ月ぶりに減少に転じた。売りの総登録件数は32万7393件(12・8%増)で、6カ月連続の増加となり、前月比でも4・3%増加し、7カ月連続の在庫増となった。

11月の売り物件の新規登録は態様別に、媒介契約7万4203件(9・1%減)、売主3万3611件(22・9%増)、代理1786件(38・3%増)だった。媒介契約の内訳は、専属専任1万1420件(6・8%減)、専任3万7738件(4・3%減)、一般2万5045件(16・4%減)。エリア別では、前月比で首都圏は11・6%減の4万5738件、近畿圏については9・2%減の1万6899件だった。

売り物件の成約報告件数は1万4017件(11・8%減)。物件種別では、前月比でマンションは8・4%減の5634件、一戸建てが11・0%減の5066件、土地は11・5%減の2912件だった。エリア別にみると、前月と比べて首都圏が11・9%下回る5083件、関東甲信越が20・1%減少の534件、近畿圏が9・1%減らして3515件だった。

賃貸物件は、11月の新規登録件数25万711件(12・9%減)で9カ月連続の前年割れ。成約報告件数は2万9473件(0・3%減)と8カ月ぶりに減少に転じた。総登録件数は、55万5502件(2・9%減)で3カ月ぶりに前年を下回ったが、前月と比べると1・4%の在庫増となった。

(提供/日刊不動産経済通信)

-

2022.12.21

東急、保有物件でオフィスとSキッチン

東急は横浜市青葉区にある保有物件「ROOF125」A棟の1階に、自社社員のテレワーク拠点とシェアキッチンを併設した「grow up commons」を来年1月16日にオープンする。

「ROOF125」(青葉区美しが丘2-17-5)は同社が19年4月に開業した複合施設で、東急田園都市線・たまプラーザ駅から徒歩5分の立地。1階に入っていた「住まいと暮らしのコンシェルジュ」が東急百貨店たまプラーザ店内へ移転したことを受け、空間の有効活用策として同事業を発案した。フロア面積は61・32㎡で、オフィスとシェアキッチンに区画を分ける。オフィスは同社社員の多摩田園都市エリアのテレワーク拠点とし、土日祝日はオフィス区画もシェアキッチンのイートインスペースとして利用できるようにする。シェアキッチンの名称は「FORT MARKETたまプラーザ」。運営は㈱なかむら商会。青葉区内でシェアキッチンは初となる。

(提供/日刊不動産経済通信)

-

2022.12.20

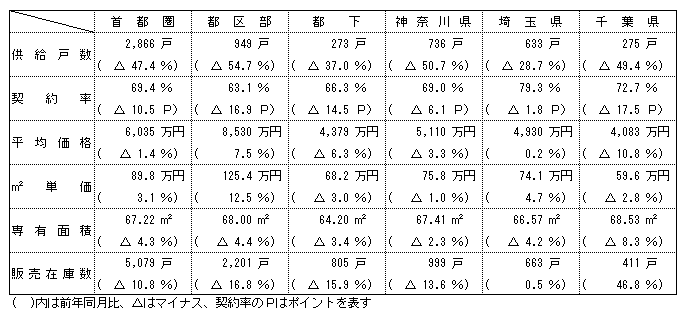

11月のマンション市場動向・首都圏、発売戸数は47%減の2866戸

―本社調べ、契約率は10㌽ダウンの69%

不動産経済研究所は19日、11月の首都圏(1都3県)マンション市場動向を発表した。供給戸数は2866戸で、前年同月の5452戸に比べ47・4%減と大幅に落ち込み、2カ月ぶりの減少となった。初月契約率は69・4%で前年同月比10・5㌽ダウンし、70%を切った。

供給物件数は157物件で、前年同月の186物件を29物件下回った。100戸以上発売した物件は2物件で、前年同月より8物件減った。また、全157物件のうち、初回売り出し物件(単発物件を含む)は31物件・1200戸で、前年同月の68物件・3950戸を物件数で37物件、戸数で2750戸下回った。供給戸数をエリア別にみると、全てのエリアが2ケタ減となり、都区部と神奈川県は5割以上の減少となった。都区部は54・7%減の949戸で、シェアは33・1%となっている。

新規供給に対する契約戸数は1990戸で、初月契約率は69・4%。前年同月(79・9%)比10・5㌽ダウンし、前月(71・9%)比でも2・5㌽ダウンしている。エリア別では都区部、都下、神奈川県が60%台だったが、埼玉県と千葉県は70%台に乗せている。

戸当たり平均価格は6035万円で前年同月比1・4%の下落、㎡単価は89・8万円で3・1%上昇している。平均価格は3カ月ぶりの下落、単価は2カ月ぶりの上昇。エリア別では、都区部と埼玉県が平均価格、単価ともに上昇している。

平均専有面積は67・22㎡で、前年同月比4・3%の縮小。即日完売は4物件・192戸(シェア6・7%)、フラット35登録物件戸数は2731戸(95・3%)。11月末時点の販売在庫は5079戸で、前月末比134戸増加している。

12月には7000戸程度の供給が見込まれる。1~11月の累積発売戸数は、前年同期(2万6987戸)比11・8%減の2万3812戸となっており、22年の年間供給戸数は3・1万戸程度となる見通し。

(提供/日刊不動産経済通信)

-

2022.12.20

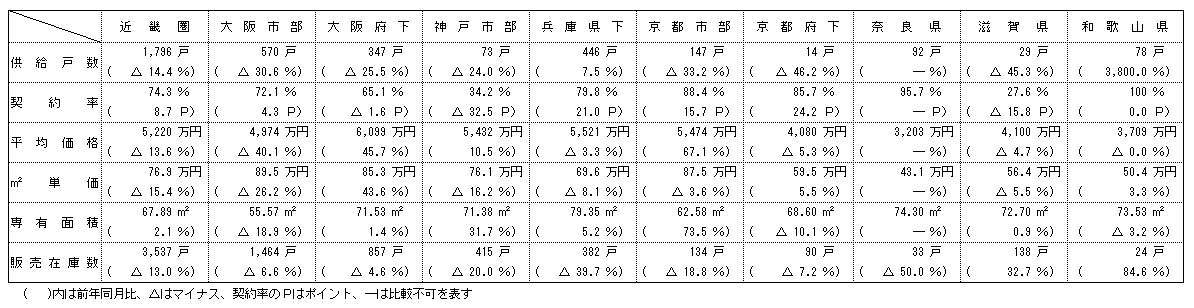

11月のマンション市場動向・近畿圏、発売戸数は14%減の1796戸

―平均価格は13%ダウンの5220万円

近畿圏(2府4県)の11月のマンション供給戸数は前年同月比14・4%減の1796戸で、4カ月ぶりに前年実績を下回った。初月契約率は8・7㌽アップの74・3%で、4カ月連続で好調ラインの70%を上回った。

供給戸数をエリア別にみると、大阪市部が30・6%減の570戸、大阪府下が25・5%減の347戸、神戸市部が24・0%減の73戸、兵庫県下が7・5%増の446戸、京都市部が33・2%減の147戸、京都府下が46・2%減の14戸、奈良県が92戸、滋賀県が45・3%減の29戸、和歌山県が3800・0%増の78戸。

平均価格は13・6%下落の5220万円。㎡単価は15・4%下落の76・9万円。価格・単価の大幅下落は、前年同月の供給では高額なタワー物件の比率が高かったことと、11月は大阪市部の戸数シェアが31・7%と低かったことが要因。11月末時点の販売在庫は3537戸で、前月末比5戸の減少、前年同月末比では527戸の減少となっている。

12月の供給は1900戸程度となる見通し。

(提供/日刊不動産経済通信)

-

2022.12.20

東急不、木造・RC造混合の学生レジ

―川崎市多摩区で着工、脱炭素化に貢献

東急不動産は、家具・家電付きの学生専用レジデンス「キャンパスヴィレッジ」シリーズで初めて木造とRC造の混合構造を採用した物件の建設工事にこのほど着手した。川崎市多摩区の「(仮称)キャンパスヴィレッジ生田」(130室)を24年3月に竣工させ、入居を開始する。RC部材の一部を循環型資材である木に置き換えることで、施工時のCO2排出量を減らすとともに木材の炭素貯蔵効果を発揮させる。

所在地(地番)は川崎市多摩区三田4-1-4。立地は小田急小田原線・生田駅徒歩9分。付近に明治大学と専修大学のキャンパスがある。地上6階建てで1、2階がRC造、3~6階が木造。間取りは1Rで居室面積は15・94~16・7㎡。東急不動産が開発し、傘下の学生情報センターが運営する。設計・施工は三井ホーム。建物の断熱性能を高めるとともに専有部と共用部に高効率・省エネルギー設備を採用し、ZEH-Mオリエンテッドの認定を取得する予定だ。

建物外装には学生同士の交流を連想させるクロス(十字架)をモチーフとした木目調ルーバーを配置。内装の天井や壁にも木の質感を生かす。入り口と各階・居室に三重のセキュリティを採用する。有人管理と防犯カメラ、警備システムで保守性を高める。

東急不動産は分譲マンション「ブランズ」に加え、25年度以降に着工する学生レジの「キャンパスヴィレッジ」と都市型賃貸住宅「コンフォリア」の全棟でZEH相当の環境性能を標準仕様にする方針だ。同社は17年にキャンパスヴィレッジの初弾物件を東京・椎名町で開業し、首都圏と関西圏で開発を進めてきた。本年度に合計21棟・約2600室になる見通し。

(提供/日刊不動産経済通信)

-

2022.12.19

23年度与党税制改正大綱が正式に決定

―土地・住宅税制の重点要望は概ね実現

23年度与党税制改正大綱が16日、決定した。不動産・住宅業界が要望した土地・住宅関連税制の重点項目は概ね実現することとなり、新たに長寿命化に資する大規模修繕工事を行ったマンションに対する特例措置が創設される。

新たな特例措置は、築20年以上経過している10戸以上で、長寿命化工事を過去に1回以上適切に実施しているマンションの固定資産税を減額する。減額割合は1/6~1/2の範囲内で市町村の条例で定める。重点項目のうち、空き家の譲渡所得の3000万円特別控除は、適用期間を4年間延長するとともに、買主が譲渡後の翌年2月15日までに耐震改修工事または除却工事を実施する場合も適用対象となるよう拡充する。

低未利用地の100万円控除については、特例措置を3年間延長し、現行の譲渡価額500万円以下の上限を一定の土地については800万円以下に引き上げる。上限引き上げの対象となるのは、市街化区域または非線引き都市計画区域のうち用途地域設定区域に所在する土地と、所有者不明土地対策計画を策定した自治体の都市計画区域内に所在する土地。

このほか、長期保有土地等に係る事業用資産の買換え特例は課税繰延べの圧縮率を見直した上で3年間延長する。都市再生緊急整備地域等における認定民間都市再生事業に係る課税の特例措置は3年間延長し、地方都市における事業区域面積要件を原則1haから0・5haに緩和する。リート及び特定目的会社が不動産を取得する場合の登録免許税と不動産取得税の特例措置を2年間延長する。不動産特定共同事業で取得する不動産に係る特例措置を延長するとともに、不動産取得税の軽減対象に保育所を追加する。

(提供/日刊不動産経済通信)

-

2022.12.19

オフィスは選別進み、物流は転換を想定

―CBRE、23年以降の不動産市況見通し

シービーアールイーは、今後の不動産市況を見通すレポート「不動産マーケットアウトルック2023」を公表した。東京のオフィスは23年に大量供給を控えるものの、グレードAを始め競争力の高いビルは底堅い需要が続き、賃料は全体では下落トレンドが続くと見込んでいる。物流施設は全国の大都市圏で供給量が増加し、各エリアの需給は緩むが、賃料は横ばいか微減が多いと予測。投資市場は今後、投資家の選別姿勢は強まるが、堅調な推移が続くと予想している。

オフィス市況は、東京でニーズが多様化・高度化し、ビルのグレードアップや業容拡大の移転は今後も増えるとみている。空室率は、グレードAは大量供給となる23年が頂点とし、「23年に竣工予定のグレードAのオフィスは、現段階で内定率が3割弱」(リサーチヘッド・大久保寛氏)と空室を残したまま竣工するビルが多いと見込む。25年第4四半期(4Q)での全グレードの空室率は6・1%への上昇を予測。賃料は、各グレードで緩やかな調整で下落が続くとした。大阪は、24年にグレードAを中心に過去最大のオフィス床の供給が控えており、25年4Qの全グレードの空室率は6・4%へ上昇。他の各都市の空室率は新規供給量との睨み合いを想定。賃料はほぼ全ての都市で下落と予想した。

物流施設は、全国で需要が底堅いものの、これまで以上の新規供給が各地であり、空室率は四大都市圏で全て上昇を見込む。賃料は各エリアで横ばいや微減が多く、福岡圏はペースは鈍化するが上昇を予想。投資市場は22年にJリートの投資口価格の軟調で取引額が減少したが、海外投資家を始め旺盛な意欲がみられ、23年も高い需要が続くとみている。

(提供/日刊不動産経済通信)

-

2022.12.19

本当に住みやすい街1位に「西八王子」

―アルヒ、住宅価格の抑制と発展性を評価

アルヒは、首都圏1都3県を対象とした「ARUHI presents 本当に住みやすい街大賞2023」を発表した。1位は「西八王子」(JR中央本線)が獲得。住宅の価格がまだ抑えられているエリアで、駅周辺の買い物施設の充実や、近くの八王子IC付近に次世代型複合商業施設が開業を控える発展性などが評価された。2位は千葉県の「流山おおたかの森」(首都圏新都市鉄道つくばエクスプレス)、3位は「新小岩」(JR総武線)だった。

同社の住宅ローンを利用した購入物件データ(21年8月~22年7月の1年間、借り換えを除く)を集計して、住環境、交通利便性、教育・文化環境、コストパフォーマンス、発展性の5つの選定基準で、住宅専門家が選んだ。住宅評論家の櫻井幸雄氏(委員長)、不動産コンサルタントの岡本郁雄氏が選定委員を務めた。4位から10位には、「保谷」(西武池袋線)、「辻堂」(JR東海道線)、「柏」(JR常磐線)、「新川崎」(JR横須賀線)、「川越」(東武東上本線)、「東村山」(西武新宿線)、「鶴ケ峰」(相模鉄道本線)が続いた。また、高齢者が住みやすい街を基準としたシニアランキングでは1位が「浜町」(都営地下鉄新宿線)、2位が「西白井」(北総鉄道北総線)、3位が「大泉学園」(西武池袋線)だった。

櫻井氏は「地味な駅が多かったものの、消費者は落ち着いた価格の場所で、より良い住環境を探していることがよく分かるランキングになった」と総評した。岡本氏は「ライフスタイルの多様化もあり、時間を効率的に使える街に注目が集まっている」とまとめた。イベントには特別ゲストとして、実業家でタレントのROLAND氏とタレントの南明奈氏が登壇した。

(提供/日刊不動産経済通信)

-

2022.12.16

東急不、渋谷桜丘の開発予定地にサウナ

―種地を活用、ベンチャーら誘致で活性化

東急不動産は東京・渋谷区の桜丘町に「裸の交流」を通じた事業創造などを狙いとするサウナ施設を23日にオープンする。来年度に開業する「渋谷駅桜丘口地区市街地再開発事業」の近接地で次の再開発が動き出すまでの間、サウナを暫定的に営業する。開発の種地に多様な個人や企業を呼び集め、計画する再開発ビルの運営などに生かす。サウナビルの周りには同じ目的で4月に作ったコワーキングや娯楽・イベント施設などもあり、それらを連動させ桜丘一体を盛り上げる。

東急不動産が昨春に立ち上げた9者構成のコンソーシアム「ニュートラル・イノベーション・ベース(NIB)」が主体となり、再開発工事が進む渋谷駅桜丘口地区の南側に広がる別の開発候補地に温浴施設「渋谷SAUNAS(サウナス)」を作った。サウナのほか仕事や会議に使える部屋もあり、所属企業などの枠を超えた交流を促す場にする。市街地再開発事業は事業化や着工までのタイムスパンが長いため、計画地を有効に使う取り組みとして注目されそうだ。

サウナスはS造3階建てで9種類のサウナがあり、合計80人弱が入れる。所在地は渋谷区桜丘町18-9。もとは駐車場だった。再開発の工事期間などは現段階で未定だが、着工前までサウナを営業し、1日当たり300人、累計10万人以上の来場を見込む。予約制で入場料は平日だと3080円(税込)から。運営をスパ施設企画のTOYOKE、総合プロデュースを漫画家のタナカカツキ氏が手掛ける。東急不動産のビル運営事業部は「再開発の予定地に多様な企業や個人を集めて交流を促す。需要を吸い上げて開発するビルの設計やリーシングなどに生かしたい」と話している。

(提供/日刊不動産経済通信)

-

2022.12.16

三幸、東京都心5区は空室4%台前半に

三幸エステートは15日、11月度の全国主要都市のオフィス市況動向をまとめた。東京都心5区の空室率は4・32%(前月比0・25㌽減)と3カ月連続で小幅に低下した。潜在空室率も7・53%(0・05㌽減)と僅かながら低下した。テナント側の選択肢は多い状況が続いているため、大口の募集床を抱えるビルを中心に条件緩和の動きも続き、坪当たり募集賃料は2万7879円(29円減)とほぼ横ばいとなった。

都心5区では、分室の開設やビルグレードを上げる目的の移転などで空き床の消化が進んだ。潜在空室率の上昇にも一服感がみられ、一旦は10%台に達した中央区も直近3カ月は低下傾向で、11月は9・37%。企業の意思決定の遅れなどを背景に、大量供給の影響の顕在化は23年にずれ込みそうだ。

他の主要5都市の空室率も、11月はいずれも小幅に低下した。潜在空室率は、札幌で調査開始以来最低の3・43%(0・02㌽減)。仙台でも19年8月依頼の5%台が目前の6・00%(0・23㌽減)を記録した。

(提供/日刊不動産経済通信)

-

2022.12.07

JLL、APACホテル投資14%増予想

米ジョーンズラングラサール(JLL)はアジア太平洋(APAC)圏におけるホテルへの投資額が前年同期比14%増の107億米ドルになるとの予想を公表した。コロナ禍で低迷していた宿泊需要が急回復し、累計投資額は9月末時点で16%増の84億ドルと復調していた。同社によると同時点で日本市場は23%増の23億ドルと戻りが顕著で、韓国も18億ドルと調査開始以来の最高額を更新した。

コロナ禍も約3年が経過し、国をまたいだ旅行や不動産取引などが増えてきた。APAC圏の9月までの累計投資額は日本と韓国、中国(12億ドル)、豪州(7億ドル)の上位4カ国で全体の72%を占めた。投資意欲が戻る一方、投資する価値のあるホテルの数が足りず、売却案件を上回る待機資金が積み上がっていると同社は分析している。

JLL日本の辻川高寛・執行役員ホテルズ&ホスピタリティ事業部長は「日本では他地域に比べイールドスプレッドの優位性が際立っており、投資先として確固たる位置付けになっている。来年は取引額がさらに増えると期待される」とコメントしている。

(提供/日刊不動産経済通信)

-

2022.12.07

東急不、鬼怒川に会員制リゾートホテル

東急不動産は栃木県日光市の鬼怒川温泉に建設していた会員制リゾートホテル「東急ハーヴェストクラブ VIALA鬼怒川渓翠」を9日に開業する。同シリーズの施設を自社で開発するのは4年ぶり。コロナ禍で盛り上がる国内旅行の需要に加え、「セカンドハウス」や「週末移住」などを求める層を取り込む。総客室58室のうち10室は一般向けに販売する。

92年に開業した「東急ハーヴェストクラブ鬼怒川」の隣接地にリゾートホテルを作った。東武ワールドスクウェア駅徒歩3分の立地で、日光東照宮やいろは坂、中禅寺湖などの観光名所へも1時間圏内。施設規模はRC一部S造地上6階地下1階建て、延床面積9900㎡。客室面積57~152㎡。6人泊まれるメゾネットの部屋もある。建物にはラウンジや店舗、レストラン、大浴場などを配置。レストランでは環境に配慮し、ガスを使わず蒔で火をおこす。宿泊料金は1泊1室1万4740~4万590円。

東急ハーヴェストクラブは88年に開業した蓼科を始め、関東甲信越や関西などに26施設(2754室)を展開中。9日に開業するホテルは「VIALA」シリーズでは6件目となる。

(提供/日刊不動産経済通信)

-

2022.12.06

東急不、自社Mにフィットネスサービス

東急不動産は傘下の東急スポーツオアシスが提供するオンライン型フィットネス「weltag(ウェルタッグ)」を使った新たなサービスを大阪市に建設中の新築分譲マンションに導入する。300人を超える専門家が運動や食事管理、メンタルヘルスなどの相談にオンラインで応じるアプリを取り入れ、物件入居者の生活の質的向上を後押しする。

導入先は大阪市天王寺区に建設中の「ブランズ天王寺小宮町」(総戸数26戸)。ウェルタッグを使ったサービスを取り入れるのは同物件が初めて。入居者はウェルタッグの利用以外にも東急スポーツオアシスが運営する「東急スポーツオアシスあべの店」を使う権利などを選択できる。物件は大阪メトロ谷町線・四天王寺前夕陽ケ丘駅徒歩7分の立地。地上14階建て。23年3月上旬に販売を始める。竣工は23年2月下旬、引き渡しは同4月下旬を予定している。

(提供/日刊不動産経済通信)

-

2022.12.01

首都圏全域で中古Mと新築戸建価格上昇

―アットホーム調べ、23区の中古M最高値

アットホームは、首都圏で10月の中古マンションと新築戸建の価格動向をこのほどまとめた。中古マンションは前月比1・0%増の3863万円、新築戸建は前月と比べて0・5%増の4488万円と上昇が続いた。どちらも1都3県の全8エリアで価格は前年同月より上昇し、中古マンションは東京23区を始め、8エリア中7エリアで17年の調査開始から最高値を更新。新築戸建も神奈川県他が初めて4000万円台に到達するなど8エリア中5エリアで最高値を記録した。

中古マンションは、東京23区4909万円(前年同月比8・8%増)、横浜市・川崎市3313万円(9・2%増)、神奈川県他2535万円(17・7%増)、さいたま市3438万円(15・7%増)、埼玉県他2588万円(14・9%増)、千葉県西部2854万円(13・1%増)、千葉県他1971万円(11・9%増)の7エリアが最高値。東京都下のみ3112万円(13・5%増)で、これまでで2番目の高値だった。前月比でも東京都下を除く7エリアで1%以上の大きな上昇がみられた。

新築戸建は、東京都下4739万円(8・1%増)、横浜市・川崎市5180万円(10・3%増)、神奈川県他4028万円(9・9%増)、埼玉県他3603万円(6・0%増)、千葉県西部4177万円(8・4%増)の5エリアで過去最高値。東京23区6742万円(12・5%増)、さいたま市4395万円(6・0%増)、千葉県他3152万円(7・9%増)。

アットホームラボ・データマーケティング部の磐前淳子部長は、「価格が低下する兆候はみられず、不動産価格の高値はしばらく続きそうだ」と見通した。

(提供/日刊不動産経済通信)