- 不動産ソリューション事業部TOP

- お知らせ

- 不動産ニュース

- 2022年3月

2022年3月の不動産ニュース

私たちにとって“情報”を理解し、

精査することは何よりの財産です。

ここでは不動産業界のニュースをお届けします。

最新の内容とは異なる場合がありますのでご了承ください。

2022年3月

-

- 2022.03.29

- 中古M売価、東京は20カ月連続で上昇

-

- 2022.03.28

- 住宅ローン、新築と既存の貸出割合増加

-

- 2022.03.25

- 21年のホテル投資額は前年比133%増

-

- 2022.03.23

- 2022年地価公示・人流回復で全国全用途平均2年ぶり上昇

-

- 2022.03.22

- 複数拠点生活、コロナ禍で若年にも拡大

-

- 2022.03.22

- 電子の署名と書面、賃貸で2割が希望

-

- 2022.03.18

- 2月のマンション市場動向・首都圏、発売戸数は2%増の2287戸

-

- 2022.03.18

- 近畿圏、発売戸数は2割減の1378戸

-

- 2022.03.18

- 東急不、今年中にビル全棟を再エネ切替

-

- 2022.03.18

- JLL、21年の不動産投資額は54%増

-

- 2022.03.17

- 住金機構、フラット35の制度改正実施へ

-

- 2022.03.17

- 新築M購入額は5709万円で過去最高

-

- 2022.03.16

- 東急、押上に多拠点生活者向け賃貸2弾

-

- 2022.03.11

- 中古M成約数12%減、直近10年で最低値

-

- 2022.03.11

- 三大都市のオフィス動向、需給緩和基調

-

- 2022.03.10

- 東急、学生寮の初弾が目黒区で満室開業

-

- 2022.03.09

- 住宅購入、コロナ影響ないが増え約半数

-

- 2022.03.09

- 東急住宅L、外国人の入居を円滑化へ

-

- 2022.03.08

- 東急コミュ、越南でM管理にアプリ決済

-

- 2022.03.07

- 中古M築年数、成約と登録の乖離が縮小

-

- 2022.03.07

- 東急不、コワーキング付き賃貸レジ開発

-

- 2022.03.04

- 東急、沿線の賃貸マンション事業を強化

-

- 2022.03.04

- 住みたい街、埼玉や千葉の躍進目立つ

-

- 2022.03.03

- 東急不ら、「ブランズタワー豊洲」竣工

-

- 2022.03.03

- 東京の物流空室率2・5%、需給均衡へ

-

- 2022.03.03

- 住金機構、リバースM型の申請が大幅増

-

- 2022.03.02

- 東急不、埼玉・狭山市で大規模物流施設

-

- 2022.03.01

- 東急不、近畿大近くに学生レジを開業

-

- 2022.03.01

- 23区マンション、価格が7カ月ぶり低下

-

2022.03.29

中古M売価、東京は20カ月連続で上昇

東京カンテイがまとめた2月の中古マンションの売り出し希望価格(70㎡換算)によると、東京都は前月比0・6%上昇の6156万円で、20カ月連続で前月を上回った。前年同月比では12・8%の上昇で、2ケタ上昇は10カ月連続となる。

首都圏は全域的な強含みや東京都での事例シェア拡大の影響により前月比1・2%上昇(前年同月比18・1%上昇)の4597万円となった。前月を上回るのは10カ月連続。東京23区は0・5%上昇(同10・4%上昇)の6702万円となり、20カ月連続で上昇した。築浅事例が増えたさいたま市は3・2%上昇(同22・0%上昇)の3477万円。都心6区は0・9%上昇(同8・6%上昇)の9616万円と、5カ月連続の上昇。価格高騰による割高感の強まりで思いのほか成約が伸びず価格改定する動きが目立ち始めているという。近畿圏は0・6%上昇(同9・0%上昇)の2744万円。大阪市中心部は0・3%上昇(同5・7%上昇)の4891万円で、4カ月連続で上昇した。

(提供/日刊不動産経済通信)

-

2022.03.28

住宅ローン、新築と既存の貸出割合増加

―国交省調査、リバースM商品に高い関心

国土交通省は21年度「民間住宅ローンの実態に関する調査」をまとめた。20年度の新規貸出の内訳は、新築向けが74・4%(19年度72・9%)、既存住宅向けが19・9%(19・6%)にそれぞれ増加。借換えは5・8%(7・5%)に減少した。新規貸出における金利タイプは、「変動金利型」が最多の70・0%(63・1%)だった。20年度の新規貸出額は19兆8137億円で、19年度比7305億円減少。貸出残高は188兆9348億円で、前年度末から2兆8382億円増加した。

住宅ローン商品のうち、現在商品として取り扱っている割合が高いのは「金利タイプ(変動金利型)」が97・6%、「金利タイプ(固定金利期間選択型)」が94・4%で多かった。「商品化を検討中」の割合が高い商品は「リバースモーゲージ」が32・4%で最も高く、金融機関の関心の高さがうかがえる。次いで、「ノンリコースローン」が11・1%となっている。「取り扱っていたが廃止した」という商品は「金利タイプ(全期間固定金利型)」が12・6%で最多だった。

賃貸住宅の建設・購入に係る融資(アパートローン)の新規貸出額は2兆2160億円で、前年度より3639億円減少した。貸出残高は33兆2807億円で前年度末より10兆390億円増加した。また、審査方法で、審査項目(年収、返済負担率など)ごとに点数を付け合計点で審査する「スコアリング方式」について、「スコアリング方式では審査を行っていない」と答えた金融機関は54・5%。一部導入は32・5%、スコアリング方式を中心とする金融機関は13%だった。

同調査には1208金融機関が回答した(うち住宅ローン取扱機関数は1110機関)。

(提供/日刊不動産経済通信)

-

2022.03.25

21年のホテル投資額は前年比133%増

―JLL、22年はさらに40%拡大と予想

ジョーンズラングラサール(JLL)は世界における21年通年のホテルの売買取引額が前年比133%増の668億米ドルに増えたとの調査結果をまとめた。コロナ禍以前の19年は730億ドル、20年は286億ドルと一時的に大きく減ったが翌年に急回復した。21年の実績は19年比で22%減と完全に戻ってはいないが、プライベートエクイティ投資家のホテル取得額が325億ドルと全体の50%に上るなど総額をけん引した。22年の取引総額は今年よりも35~40%増え、投資額のピークだった15年の実績を上回ると展望している。

昨年のホテル取引はコロナ禍の打撃からの回復が鮮明になった。北米などで25億ドル超の大型取引が3件あった。リゾート地のホテル売買は19年比で17%増の92億ドルとコロナ禍前を上回った。世界の不動産市況には不確定な要素があるが、JLLは現時点で今年の総額は15年の929億ドルをやや上回ると予想する。

21年の地域別の投資額は北米・南米が269%増の386億ドルと回復が著しく、19年との比較でも32%増と上回った。世界全体の60%を占める規模だ。

一方、EMEA(欧州・中東・アフリカ)も20年比で60%増と回復したが、複数の国でロックダウンが行われたことなどが響き、19年比では35%減とコロナ禍以前の水準を下回った。世界の総額に占める同圏の割合は30%と北米・南米の約半分だ。アジア太平洋圏(APAC)も20年比39%増、19年比40%減の85億ドルと、EMEAに近い増減カーブになった。

JLLはホテルへの投資額が今年はさらに40%ほど増えると読む。根拠としてプライベートエクイティの手元資金が過去最高水準にある点などを挙げている。

(提供/日刊不動産経済通信)

-

2022.03.23

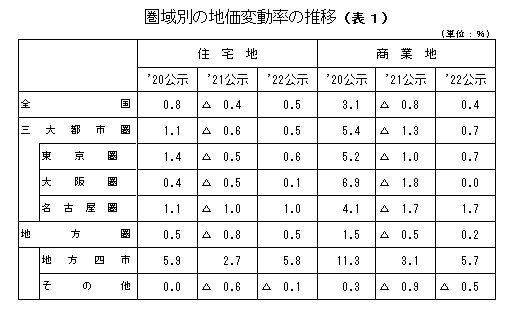

2022年地価公示・人流回復で全国全用途平均2年ぶり上昇

―コロナの影響緩和、住・商ともに回復

―オフィス街より住宅が近い商業地上昇

国土交通省は22日、22年1月1日時点の地価公示(標準地=2万5993地点)を公表した。全国の地価は全用途平均+0・6%(前年△0・5%)、住宅地+0・5%(△0・4%)、商業地+0・4%(△0・8%)となり、いずれも2年ぶりに上昇に転じた(表1)。コロナの影響が反映された地価公示は2回目。人流回復により影響は徐々に緩和され、全国的に地価は回復傾向を見せた。

三大都市圏では、住宅地は東京圏、大阪圏、名古屋圏が2年ぶりに上昇に転じた。商業地は東京圏、名古屋圏は上昇に転じた一方、大阪圏は0・0%(前年△1・8%)で横ばいだった。大阪圏の商業地は、三大都市圏のなかでもインバウンドの依存度が高いという特徴がある。人流回復により、21年の大阪圏商業地にも回復傾向は見て取れるものの、大阪商業中心地の心斎橋・なんば地区は依然として店舗・ホテル需要が減退している。インバウンド依存度が高い地点ほど大きな影響が出ている傾向は昨年から継続した。

東京圏は、住宅地では都心部を中心に上昇に転じる地点が増加した。東京都は23区中、港区・目黒区で上昇が継続、21区が下落から上昇に転じた。住宅地で最も高い上昇率となったのは中央区で+2・9%(△0・8%)。富裕層を中心とする旺盛なマンション需要が上昇を牽引した。東京圏の商業地も上昇地点が増加し、東京23区中20区が下落から上昇に転じるも、都心の中央区、千代田区、港区の3区は下落が継続した。飲食・観光需要の減退、オフィス市況の先行き不透明感によるものだが、下落率は回復傾向にある。

三大都市圏で上昇が目立ったのは名古屋圏。住宅地は名古屋市中心部の中区とその周辺のマンション需要が非常に旺盛で、愛知県中部の西三河地域も自動車産業の業績回復により住宅需要が高まっている。商業地は、名古屋市の中心商業地での供給が限られていることや、大阪圏に比べコロナの影響が少なかったことなどから、高い上昇幅となった。

地方四市(札幌、仙台、広島、福岡)は全用途、住宅地、商業地、いずれも上昇を継続し、今回は上昇率も拡大した。地方四市の住宅地・商業地の上昇は9年連続。地方四市中、住宅地は札幌市が+9・3%(+4・3%)で最も高く、商業地は福岡市が+9・4%(+6・6%)で最高だった。地方四市を除くその他の地域は、全用途、住宅地、商業地いずれも下落は継続しているが、下落幅は縮小している。

(提供/日刊不動産経済通信)

-

2022.03.22

複数拠点生活、コロナ禍で若年にも拡大

―FRK調査、実施の26%が20―21年開始

不動産流通経営協会(FRK)は18日、「複数拠点生活に関する意向調査」をまとめた。20年春に基礎調査を行ったが、今回は新型コロナウイルス感染拡大による需要の変化も捉えた。20~21年に複数拠点生活を始めた人の平均年齢は46・3歳で、19年以前に開始した人(52・1歳)と比べ、若い人が増えた。メイン拠点とサブ拠点ともに賃貸の人が増え、居住面積は狭くなっている。「コロナ禍を経て、若い人に複数拠点生活の動きが広がってきている」(FRK)。

調査は、全国の20~79歳の男女へ21年11月に実施。回収数はスクリーニング調査が14万9624件、本調査が5212件。複数拠点生活の開始年をみると、コロナ拡大以降の20~21年は実施者全体の26・4%と4分の1を超えた。16~19年が23・5%、11~15年が12・1%、06~10年が8・6%、01~05年が14・4%、00年以前が15・0%。19年以前に開始した人のメイン拠点は持ち家が87・5%だが、20~21年開始者では64・2%に下がり、賃貸率が増加。居住面積は19年以前が92・6㎡で、20~21年が75・4㎡。サブ拠点も同様の傾向となった。若年層が増え同居の家族数が少ないことから必然的に居住面積も狭くなっている。

実施者の世帯年収の平均は764万円で、中心帯は600万円台前半。600万円未満で全体の4割を占めた。複数拠点生活の理由は、「自分の時間を過ごす」「自然を感じられる環境で過ごす」「趣味を満喫する」など趣味嗜好に関連した項目が多くあがった。FRKでは、複数拠点生活は既存住宅ストックの活用にもつながるとみて、税制改正要望などに反映させる。

(提供/日刊不動産経済通信)

-

2022.03.22

電子の署名と書面、賃貸で2割が希望

―アットホーム、電子署名の利用経験5%

アットホームは不動産取引における書類のオンライン化と電子サインに関する実態調査の結果をまとめた。オンライン化は購入より賃貸で利用意向が多かった。賃貸契約時の書類への署名・捺印の方法に関して電子サインは実際の利用では5・4%にとどまったが、今後の希望では20・5%と大幅に増える。

調査は、20年4月以降に物件を購入か、賃貸物件を新規で契約・更新・解約した全国の18~50歳の男女440人に行った。調査期間は21年7月。賃貸契約時の書類への署名・捺印の方法は、実際の利用では手書きで対面が77・1%、手書きで郵送が17・5%、電子サインが5・4%だったが、今後の希望では手書き対面が58・4%と減り、手書き郵送が21・1%、電子サインが20・5%と拡大した。そのほか、更新と解約時については実際の利用は電子サインが1割前後だったが今後の希望では15㌽以上増え、賃貸での電子サインを希望する傾向がみられた。購入では、実際の利用は手書き対面が86・9%、手書き郵送が9・8%、電子サインが3・3%。今後の希望では手書き対面77・0%と減り、手書き郵送13・9%、電子サイン9・0%と増えた。賃貸に比べると、高額な物件購入では慎重に署名・捺印を希望する傾向が表れた。

また、契約書など書類のやり取りについては、賃貸契約では実際の利用は対面手渡し71・7%、郵送16・9%、オンライン11・4%だったが、今後の希望では対面57・2%、郵送20・5%、オンライン22・2%と変化した。購入では実際の利用は対面手渡しが82・0%と圧倒的に多く、郵送10・7%、オンライン7・4%。今後の希望でも対面が72・1%と多く、郵送14・8%、オンライン13・2%と変化は大きくなかった。

(提供/日刊不動産経済通信)

-

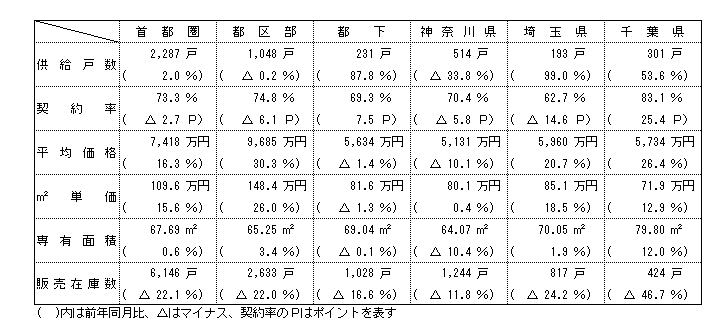

2022.03.18

2月のマンション市場動向・首都圏、発売戸数は2%増の2287戸

―本社調べ、価格は16%上昇の7418万

不動産経済研究所は17日、2月の首都圏マンション市場動向を発表した。新規供給戸数は前年同月比2・0%増の2287戸で、3カ月ぶりの増加となった。初月契約率は73・3%で、前年同月の76・0%を2・7㌽下回るも、2カ月ぶりの70%台となっている。

2月の供給物件数は全129件で、前年同月の139物件と比べると10件、7・2%の減少。このうち100戸以上を売り出した物件は2物件だった(前年同月も同数)。また初回売り出し物件は24物件・972戸で、前年同月(17物件・740戸)を物件数は7物件、戸数は232戸上回っている。供給戸数をエリア別にみると、都区部と神奈川県が減少した一方、都下、埼玉県、千葉県は2ケタ増と伸ばしている。都区部は0・2%減と2カ月ぶりの減少となり、シェアは45・8%で前年同月比1・0㌽ダウンしている。

新規供給に対する契約戸数は1677戸で、初月契約率は73・3%。エリア別では都区部74・8%、神奈川県70・4%、千葉県83・1%の3エリアが7割以上と好調だった。

戸当たり平均価格は前年同月比16・3%上昇の7418万円、㎡単価は15・6%上昇の109・6万円。平均価格、単価ともに2カ月連続のアップ。エリア別にみると都下が平均価格、単価ともに下落した一方、都区部、埼玉県、千葉県はいずれも2ケタの上昇となっている。

専有面積は67・69㎡で、前年同月比0・6%の拡大。即日完売は4物件・187戸(シェア8・2%)、フラット35登録物件戸数は2116戸(92・5%)。2月末時点の在庫は6146戸で、前月末比291戸減少している。

3月の供給は3500戸前後を見込んでいる。

(提供/日刊不動産経済通信)

-

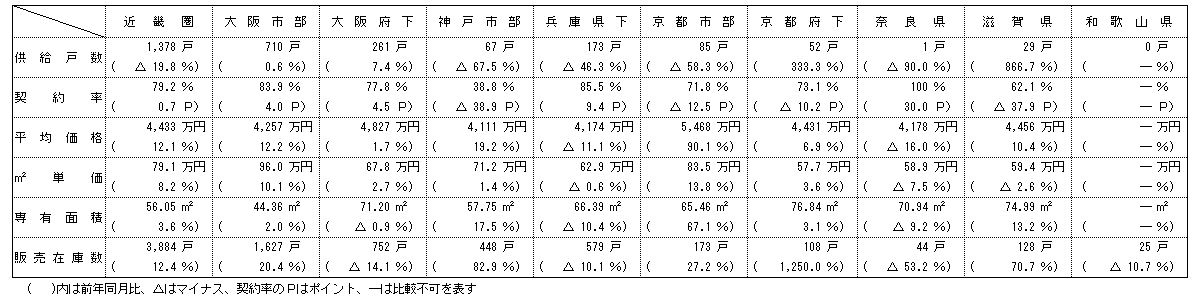

2022.03.18

近畿圏、発売戸数は2割減の1378戸

―価格12%上昇の4433万、契約率79%

近畿圏(2府4県)の2月のマンション供給戸数は前年同月比19・8%減の1378戸となり、2カ月ぶりに前年実績を下回った。

供給戸数をエリア別にみると、大阪市部が0・6%増の710戸、大阪府下が7・4%増の261戸、神戸市部が67・5%減の67戸、兵庫県下が46・3%減の173戸、京都市部が58・3%減の85戸、京都府下が333・3%増の52戸、奈良県が90・0%減の1戸、滋賀県が866・7%増の29戸。

初月契約率は前年同月比0・7㌽アップの79・2%と、3カ月連続で好調ラインの70%を上回り、約8割となった。都市型コンパクトを除いた契約率も75・1%と好調。特に大阪市部は83・9%と高水準だった。

平均価格は12・1%上昇の4433万円。㎡単価は8・2%上昇の79・1万円。平均価格は2カ月ぶりのアップ、単価は4カ月連続のアップ。注目のタワー物件が発売を開始し、単価は2月としては調査開始以来の最高値となった。

2月末時点の販売在庫は3884戸で、前月末比199戸の減少、前年同月末比では428戸の増加となっている。

3月の供給は1500戸程度となる見通し。

(提供/日刊不動産経済通信)

-

2022.03.18

東急不、今年中にビル全棟を再エネ切替

―商業施設含め66棟、入居者使用電力も

東急不動産は17日、保有するすべてのオフィスビルと商業施設の全電力を今年中に再生可能エネルギー由来の電力に切り替えると発表した。入居企業の使用電力も再エネ由来に変える。今後の新築ビルはZEB水準にする目標を設定した。

対象となるのは同社単独保有のオフィスビルと商業施設の66物件。他の物件も共同事業者と協議して、一部は再エネに切り替える。再エネ証書調達時は原則、自社発電所からのトラッキングを行う。切り替える電力は全体で年間19・3万MWhとなり、年間の一般家庭の二酸化炭素排出量4万8000件分に相当する約8万5900tを削減できる見込み。入居者の使用電力は通常の電気料金のまま切り替える。加えて、25年度までに全オフィスビル・商業施設で外部機関の環境認証を取得する。

新築ビルのZEB化では、23年秋に竣工・開業する札幌市中心部の「(仮称)札幌すすきの駅前複合開発計画」(ススキノラフィラ跡地)で、商業・ホテル系複合用途の建築物としては国内最大規模となる「ZEB Ready」の認証を取得した。分譲マンションシリーズの「ブランズ」でも環境重視の取り組みを推進。30年度までにすべての新築分譲マンションでZEHを標準仕様とする。都市型賃貸マンション「コンフォリア」シリーズの新築2物件では日本政策投資銀行の「DBJ Green Building 認証」をこのほど取得した。

同社は25年にRE100達成を目指している。長期経営方針でも「環境経営」を掲げ、25年に自社カーボンマイナス、50年にサプライチェーンを含むCO2排出ネットゼロを実現する。

(提供/日刊不動産経済通信)

-

2022.03.18

JLL、21年の不動産投資額は54%増

―日本の実績は2%減、東京は世界7位

21年通年の世界の不動産投資額が前年比54%増の1兆2500億米ドルと拡大したことがジョーンズラングラサール(JLL)の調査で分かった。集計値は昨年12月31日時点。年後半に国をまたぐ不動産取引が活発になり、コロナ禍の悪影響を跳ねのけて通年の実績は調査を始めて以来、最大規模になった。都市別投資額は首位が414億ドルの米ロサンゼルスで、東京は7位(235億ドル)。日本の通年の投資額は2%減の4兆4891億円とやや減少した。

JLLがまとめた「ジャパンキャピタルフロー(21年通期)」によると、日本の投資額は通年ではやや減ったものの、第4四半期は前年同期比20%増の1兆3418億円(米ドル換算では10%増の118億ドル)と増えた。日本から海外への不動産投資は9億3500万ドルと前年並み。海外から日本に向いた投資は1兆814億円(20年は1兆5548億円)と縮小したが、コロナ禍直前の19年実績をやや上回った。

アセット別に日本の投資比率をみると、オフィスは20年の32%に対し47%と拡大した。物流施設は19%(前年31%)、レジデンスは11%(21%)といずれも縮小した。リテールは8%から15%へと倍増し、ホテルは5%とほぼ横ばいだった。地域別では東京都心5区が10㌽増の39%と回復した。大阪圏は2㌽増の20%とほぼ横ばいだった。

不動産を購入した主体別ではJリートが5㌽増の36%と最も多く、私募ファンド(28%)、不動産会社(24%)などと続く。一方、売却した主体別では不動産会社(44%)、事業会社らその他(30%)、私募ファンド(17%)、Jリート(10%)の順だった。

(提供/日刊不動産経済通信)

-

2022.03.17

住金機構、フラット35の制度改正実施へ

―新商品投入で脱炭素・既存住宅流通促進

住宅金融支援機構は、フラット35の制度改正を実施する。4月に既存住宅ストック向けの「フラット35維持保全型」を新たに創設。10月にはZEHの取得で金利が優遇される「フラット35S(ZEH)」も創設する。脱炭素社会に向けた日本の住宅の省エネ性能の引き上げと、良質な既存住宅の流通活性化を目指す。

「フラット35維持保全型」は、4月以降の借入申込受付分から、維持保全・維持管理に配慮した住宅や、既存住宅流通に資する住宅取得の金利を優遇するもの。対象は、①長期優良住宅(新築・既存)②予備認定マンション(新築のみ)③管理計画認定マンション(以下既存のみ)④安心R住宅⑤インスペクション実施住宅⑥既存住宅売買瑕疵保険付住宅―のいずれか。これらの住宅を取得する場合に、フラット35の借入金利を当初5年間、年0・25%引き下げる。

10月以降の借入申込受付分からスタートする「フラット35S(ZEH)」は、一定の仕様、設備、創エネ機能を満たすZEHの取得に対し、フラット35の借入金利を当初5年間は年0・5%、6~10年目は年0・25%引き下げる。10月には「フラット35S」と「フラット35リノベ」の省エネ基準の強化も行う。また、国による住宅の省エネ基準適合義務化に先駆けて、23年4月からは、新築住宅のフラット35の省エネ基準の引き上げも実施する。

脱炭素と既存住宅流通を促進するための総合的な見直しを行うほか、4月以降資金実行分から「フラット35地域連携型(子育て支援)」の金利引き下げ期間を現行の5年間から10年間へ延長する。フラット35は、03年の制度開始以降、129・6万件の利用がある。

(提供/日刊不動産経済通信)

-

2022.03.17

新築M購入額は5709万円で過去最高

―リクルート調査、専有面積は66㎡で最少

リクルートのSUUMOリサーチセンターは、「21年首都圏新築マンション契約者動向調査」の結果をまとめた。平均の購入価格は前年より171万円上昇の5709万円となり、01年の調査開始以来の最高額を更新した。平均の専有面積は前年より1・3㎡減の66・0㎡で、過去最小となった。

21年に首都圏の新築分譲マンションを購入した人を対象に調査。集計数は7289件。購入価格は「6000万円以上」が3㌽増え36%となり、5000万円以上で全体の57%を占めた。専有面積は「70~75㎡未満」が33%(前年は36%)で最多。「50㎡未満」は12%と前年より4㌽増え、70㎡未満の割合は01年の23%から48%に拡大している。新築マンションと並行で検討した住宅種別は、中古マンションが2㌽増の54%で最多。03年以降徐々に増え、20年に半数を超えている。そのほか、新築一戸建てが23%、中古一戸建てが8%となり、ともに前年より拡大した。

前住所別に購入物件の所在地をみると、東京23区の居住者が23区の物件を購入した割合は67%。23区以外の購入が5㌽増えた20年と同様に33%が他エリアを購入している。購入のきっかけは「子供や家族のため家を持ちたい」が35%で最多。次いで「もっと広い家に住みたい」31%、「現在の居住費が高くてもったいない」30%など。前年との比較では「もっと広い家に住みたい」が3㌽増え、18年ぶりに「現在の居住費が高くてもったいない」を上回った。住まい探しにあたり求めた暮らし方のイメージは、「居住空間にゆとり」が2㌽増の35%、「日々の生活がしやすい」が2㌽減の34%、「仕事や通勤に便利」が4㌽減の31%など。

(提供/日刊不動産経済通信)

-

2022.03.16

東急、押上に多拠点生活者向け賃貸2弾

東急は16日、多拠点生活者向けの賃貸住宅「Re―rent Residence(リレントレジデンス)」の第2弾「押上」を、東京・墨田区でサブリース事業として開業する。Unito(東京・千代田区)が運営し、外泊日数に応じて賃料を減額する。

「押上」(墨田区向島3―43―3)は、東武伊勢崎線・とうきょうスカイツリー駅から徒歩4分の立地。専有面積19~20㎡の8部屋を、賃料11万2000円から、共益費3000円、水光熱費+Wi-Fi使用料1万2000円で賃貸する。リレント機能として、居住者は外泊時には事前申告して私物を鍵付き収納に保管することで1日につき賃料3000円(上限4万5000円)を割り引く。その後、運営スタッフが清掃を行い、ホテルとして宿泊者を募集する。

東急は、物件オーナーから賃貸住宅・ホテルの部屋を借り上げて、家賃・空室保証を提供するサブリース事業で展開を速める。第1弾として21年6月に開業した「渋谷」は、募集6部屋に32件の問い合わせを集め、3月1日から新たに3部屋を追加して稼働を始めた。

(提供/日刊不動産経済通信)

-

2022.03.11

中古M成約数12%減、直近10年で最低値

―2月の東日本レインズ、戸建ては高水準

東日本不動産流通機構(東日本レインズ)は10日、2月の不動産流通市場動向を公表した。首都圏の中古マンションの成数件数は前年同月比12・3%減の3146件。直近10年間でみると2月として最低値となった。中古戸建ての成約件数は1220件で、前年同月比10・5%の減少となったが、21年は前年比22・8%の大幅増でその反動減。直近10年間では21年(1363件)、16年(1247件)に次ぐ高水準を維持している。

中古マンションの成約価格は前月比3・0%下落の4023万円。前年同月比では6・6%の上昇となり、21カ月連続で前年を上回った。新規の登録件数は1万2951件。物件更新時のシステム上のカウント方法が変わったため、前年同月との比較はない。在庫件数は前年同月比2・6%増の3万7259件。19年11月以来27カ月ぶりに前年同月を上回った。前月比でも1・7%増となり8カ月連続で在庫が増えている。成約件数をエリア別にみると、多摩を除く地域で前年を下回った。東京都区部が14・1%減の1276件、多摩が0・9%増の342件、横浜市・川崎市が19・6%減の526件など。

中古戸建ての成約価格は前月比7・8%上昇の3769万円。前年同月比では11・1%上昇し、16カ月連続で前年を上回った。新規登録件数は3765件。在庫件数は前年同月比19・4%減の1万3461件で、2ケタ減は17カ月連続となる。前月比では0・4%増。成約件数をエリア別にみると、千葉県を除く地域で前年を下回り、都区部が13・0%減の207件、多摩が22・7%減の174件、埼玉県が10・3%減の252件、千葉県が0・4%増の256件など。

(提供/日刊不動産経済通信)

-

2022.03.11

三大都市のオフィス動向、需給緩和基調

―三幸・三鬼、東京は渋谷の回復が鮮明

三幸エステートと三鬼商事は10日、全国主要都市における2月末時点のオフィス需給動向を公表した。三幸の調査結果では東京都心5区の大規模ビルの空室率は前月に比べ0・08㌽減の3・91%とやや下がったが、直近6カ月は4%前後とコロナ前に比べ高位が続く。大阪と名古屋の空室率もそれぞれ0・3㌽増の3・76%、0・04㌽増の4・6%と上昇基調だ。三鬼商事の集計では東京都心の空室率は0・15㌽増の6・41%と4カ月ぶりに上昇。特に新築ビルは1・51㌽増の16・9%と需給緩和が鮮明になっている。

三幸のデータでは都心の空室率は4%前後が続くが、渋谷ではオフィス需要に戻りがあるという。昨年後半以降、他区からの流入やIT企業らの既存拡張が目立ち始め、募集賃料が5区で唯一、上昇に転じた。5区の募集賃料は88円減の2万8240円と6カ月連続で下降。来年の大量供給を前に賃貸借条件を緩める動きが続く。ただ渋谷の賃料は昨年7月の2万8631円で底打ちし、2月には2万9046円に戻った。

三鬼商事の調査では東京都心の空室率は上昇に転じた。広い空室の新規募集や企業らの移転に伴う解約などが増え、1月から2月にかけて都心全体の空室面積が1・3万坪増えた。都心では新築ビル2棟が募集面積を残して竣工、新築ビルの空室率を押し上げた。

同社が割り出した区ごとの空室率は港区が0・04㌽減の8・42%と最も高く、千代田区が0・22㌽増の4・96%と最も低い。都市別の空室率は大阪が0・4㌽増の5・15%、名古屋が0・04㌽減の5・56%、福岡が0・37㌽増の4・82%など。大阪では新築ビル4棟が空室を残して竣工し、既存ビルの成約も鈍った。

(提供/日刊不動産経済通信)

-

2022.03.10

東急、学生寮の初弾が目黒区で満室開業

―栃木県東京学生寮の建て替えに伴い開発

東急は、東京・目黒区で学生向け賃貸住宅の初弾「スタイリオネスト駒場東大前」(85室)を19日に開業する。築60年を超えて新たに建築した「栃木県東京学生寮」(120室)に、東急の新ブランドとなる学生向け賃貸住宅を併設した。近隣に駒場キャンパスがある東京大学の志望者を始めとして多数の申し込みを集めキャンセル待ちも発生し、満室での開業を予定。

「駒場東大前」(目黒区大橋2―20―11)は敷地面積2045・86㎡、RC造6階建て、延床面積4259・47㎡。間取りは1R、専有面積は13・72~15・98㎡。貸主・運営管理は伊藤忠アーバンコミュニティが担う。毎月の室料は7万6000~8万7000円、ほかに施設維持費1万8000円、個室水道光熱費7700円、食事代(選択制)2万2000円(全て税込)。底地の所有は栃木県。東急は土地を賃借して建物を所有し、「栃木県東京学生寮」部分を(公財)栃木県育英会に賃貸する。共用部に、各フロアをブルーやグリーンなど色で分けたキッチンやランドリー、学習室を設置。洗濯機の混雑など共用部の利用状況はスマートフォンで確認できる。専有部は全室にユニットバス、エアコン、冷蔵庫、デスクなどを備える。加えて、NPO法人NEWVERYの担当者が学校生活や就職活動など様々な対話を入居学生と行う「ネストメンター制度」で、生活をサポートする。

併設の「栃木県東京学生寮」は、間取りが1R、専有面積が約10㎡。寮費3万円、共益費1万5000円、電気代6600円、食事代2万2000円。栃木県育英会が入居者を選考し、満室で稼働開始を予定。2つの寮はセキュリティで区分するが、共用部をつないだ共同イベントなども実施していく。

(提供/日刊不動産経済通信)

-

2022.03.09

住宅購入、コロナ影響ないが増え約半数

―リクルート、部屋数や日当り重視が最多

リクルートのSUUMOリサーチセンターは、21年の「住宅購入・建築検討者」調査の結果をまとめた。新型コロナウイルスの感染症拡大が住宅探しに影響したかについては、21年7~12月の検討者の47%が「影響ない」と回答。コロナ拡大が始まった20年4~5月の検討者と比べると、「影響ない」は11㌽増え、コロナ禍の住宅探しへの影響は小さくなっているとした。

調査は21年12月に実施。過去1年以内に住宅の購入や建築、リフォームについて検討し具体的に行動した全国の20~69歳の男女が対象。有効回答数は2655人。住宅購入や建築の検討のきっかけは「結婚」(13%)、「在宅勤務になった/増えた」(11%)、「第一子出生」(10%)が多かった。コロナ拡大当初と比べると、在宅勤務をきっかけとする割合は低下したが、エリア別にみると首都圏では「在宅勤務」が16%と最多だった。

コロナ拡大前と比べた住宅に求める条件の変化では、「部屋数」(24%)と「日当たりのよさ」(24%)が最多。次いで「広いリビング」(23%)、「遮音性」(21%)、「宅配・置配ボックス」(20%)、「収納量」(20%)、「仕事専用スペース」(18%)、「省エネ性」(17%)など。「仕事専用スペース」はコロナ拡大当初は最多だったが、足元では需要が減退した。ただし首都圏では「仕事専用スペース」と「通信環境」を求める割合がそれぞれ23%、20%と他エリアよりも多かった。コロナ拡大で契約時期が当初想定と変わったかを聞いたところ、「変わらない」が76%を占めた。早まった人の割合は20%。テレワーク実施者でみると32%と、早まった割合が高まった。

(提供/日刊不動産経済通信)

-

2022.03.09

東急住宅L、外国人の入居を円滑化へ

東急住宅リースは、リコーリースグループでリロケーション事業や外国人向けの賃貸仲介などを行うエンプラス㈱(東京・中央区、雲下加奈社長)と業務提携し、外国人が賃貸住宅へ入居しやすくなるよう契約面の環境を整備する。

東急住宅リースが管理する物件をエンプラスが借り受け、外国人の入居者へ転貸する。エンプラスが窓口となり入居者対応をすることで、外国人が賃貸住宅に住みやすい環境を作る。エンプラスの親会社であるリコーリースが所有し東急住宅Lが管理する物件と、東急住宅Lがサブリースなどで貸主となる物件で、同スキームを導入する。その他の管理物件も順次対象に加えていく。

(提供/日刊不動産経済通信)

-

2022.03.08

東急コミュ、越南でM管理にアプリ決済

東急コミュニティーは、ベトナムの現地子会社・NOZOMIレジデンシャルマネジメントが提供するマンション管理業向けアプリで、キャッシュレス決済サービスを提供する。ベトナムでの日本式管理サービスの提供に向け、マンション管理のDXと事業効率化を進めていく。

アプリでは、ベトナムで展開する複数の決済サービスと連携して、管理組合に支払う管理費などの決済ができる。加えて、管理会社からの通知が確認できる掲示板、問い合わせ、共有施設などの申し込み機能を搭載する。今後は、利用顧客の相互のコミュニケーションを活性化する取り組みなども検討し、アプリの利活用を促進していく。

(提供/日刊不動産経済通信)

-

2022.03.07

中古M築年数、成約と登録の乖離が縮小

東日本不動産流通機構は、21年(1~12月)の「築年数から見た首都圏の不動産流通市場」をまとめた。中古マンションの平均築年数は、成約物件が22・67年(前年は21・99年)、新規登録物件が27・23年(26・83年)となり、成約と新規登録での築年数の乖離幅が6年ぶりに縮小した。

中古戸建ての平均築年数は成約物件が21・20年(21・62年)、新規登録物件が23・78年(23・43年)となり、4年連続で乖離幅が拡大した。中古マンションの成約物件を築年数帯別にみると、築6~10年と築26~30年、築31年超の物件の比率が増加。それぞれ前年比0・1㌽増の14・2%、0・9㌽増の8・1%、2・2㌽増の29・7%だった。新規登録物件で比率が拡大したのは築5年以下と築6~10年、築26~30年、築31年超の物件で、それぞれ0・6㌽増の7・8%、1・0㌽増の8・6%、0・1㌽増の10・1%、1・5㌽増の44・7%だった。築25年以下の物件では成約物件の構成比率が新規登録物件を上回り、需要が高かったことが分かる。

(提供/日刊不動産経済通信)

-

2022.03.07

東急不、コワーキング付き賃貸レジ開発

東急不動産は大阪市中央区に、入居者が24時間無料で利用できるコワーキングラウンジを設置した賃貸マンションを開発した。コワーキングの運営会社と連携し、近接地の施設も利用できるのが特徴。テレワークでもオン・オフの切り替えがしやすい職住一体型の賃貸住宅を提供する。

物件は地上15階建てで、住宅は54戸。大阪メトロ御堂筋線・本町駅から徒歩5分に立地する。2階部分のコワーキングラウンジは個室ブース1室、電話ブース1室のほか16席があり、オフィス仕様のデスクやチェアを揃える。月額契約者向けの専用ブースもある。運営はSYNTHが手掛ける。同社が運営し、物件から徒歩5分の場所にあるビジネスセンターも利用可能だ。3月下旬に竣工する。

(提供/日刊不動産経済通信)

-

2022.03.04

東急、沿線の賃貸マンション事業を強化

―学生寮へ参入、住戸リニューアルも展開

東急は、沿線を中心に賃貸マンション「スタイリオ」シリーズの展開を強化していく。このほど東京・大田区で新築賃貸マンション「スタイリオ蒲田Ⅱ」と、目黒区で同社初の学生寮「スタイリオネスト駒場東大前」を竣工させた。また、「スタイリオ蒲田」で一部住戸のリニューアルを実施した。沿線で若い世代の居住の促進を図り、年間6棟を目標に、今後はコンセプト型デザイナーズマンションとなる港区白金3丁目や世田谷区太子堂5丁目で開発する。

大田区の「蒲田Ⅱ」(72戸)は、JR京浜東北線・蒲田駅から徒歩6分の立地。RC造13階建て、延床面積2822・91㎡。間取りは1K(25・27㎡、48戸)、1DK(29・74㎡、12戸)、1LDK(45・66㎡、12戸)。賃料は10万6000~22万円(共益費1万~1万5000円)。1LDKに小窓やハンガーラックを置いた約0・5畳の「ゆったりランドリー」を設けたほか、洋室とつないで居室水準の採光を確保した個室「こもれルーム」を8戸設けた。1Kのうち角住戸(12戸)には、収納以外にもワークスペースとして利用できる「ときどきクローゼット」を設置した。内覧を開始して1週目で、申し込みは1DK5戸を含めて個人から9件、社宅用途で14件を得ている。

賃貸マンション事業ではほかに、目黒区で学生寮「駒場東大前」(85戸)を竣工させた。貸主は伊藤忠アーバンコミュニティ。東急が建設・運営事業者を担う新しい栃木県東京学生寮(120戸)に併設して19日に開業する。10年に竣工した「蒲田」(94戸)では、2年間空室だった住戸など2戸(約25㎡、1K)に無印良品と連携して可動棚とデスクを設置し、多用途の空間とするバリューアップを施した。

(提供/日刊不動産経済通信)

-

2022.03.04

住みたい街、埼玉や千葉の躍進目立つ

―リクルート調査、1位は5年連続で横浜

リクルートは「SUUMO住みたい街ランキング2022首都圏版」を発表した。トップは5年連続で「横浜」となった。18年以降不動だった上位3位に変動があり、「吉祥寺」が2位、「大宮」が3位になった。埼玉県の街がトップ3に入るのは初めて。そのほか、さいたま市内の駅と千葉県内の話題の街のランクアップが目立ち、池本洋一・SUUMO編集長は3日に開いた発表会で「郊外の中核都市に加え、国道16号線エリアの人気が上がってきた」と説明した。

首都圏在住の20~49歳の男女に、住みたい街や自治体のアンケートをとった。有効回答数は1万人。過去最高順位となった街は吉祥寺と大宮のほか、浦和(5位)、船橋(15位)、流山おおたかの森(16位)、藤沢(25位)、川越(30位)、有楽町(34位)、新浦安(42位)、辻堂(46位)など東京都以外の街が多く、コロナ禍での郊外化の影響が残ったとする。また、集計得点の伸び率をみると、駅と自治体ともに流山がトップ。そのほか駅では大宮、調布、南浦和、たまプラーザ、府中など都心20~30㎞圏の駅が多く入ったが、川越や鎌倉、江ノ島など30㎞以遠の街も多数入り、「東京から少し離れた街が大きくランクを上げる傾向」(池本氏)となった。

SUUMO賃貸での検索ユーザー数の変化率(19年と21年比)をみると、①辻堂②流山おおたかの森③藤沢④所沢⑤たまプラーザ⑥梶が谷⑦鷺沼⑧武蔵浦和⑨北浦和⑩宮崎台―と続き、住みたい街でのランクアップとの連動性もみえる。池本氏は「戸建てと賃貸は郊外化の傾向がある一方、新築マンションは駅近・都心の人気が続いている」と需要の変化をまとめた。

(提供/日刊不動産経済通信)

-

2022.03.03

東急不ら、「ブランズタワー豊洲」竣工

―早期完売、エリア内の住み替えも多く

東急不動産、NIPPO、大成有楽不動産、JR西日本プロパティーズの4社が手掛けた東京・豊洲の超高層分譲マンション「ブランズタワー豊洲」(総戸数1152戸)が竣工した。水辺に面し、豊洲駅から徒歩4分という立地や眺望の評価が高く、完売後に生じたキャンセル住戸の販売も最大で60倍の倍率となった。販売平均坪単価は410万円台だった。

販売担当者によると、コロナ感染拡大後はテレワークの普及や住宅への関心の高まりで、コロナ前より売れ行きが大きく加速したという。一次取得者に加えて、住み替え層の割合も高く、特に豊洲エリア内での住み替えが目立つ。豊洲エリアでも立地が特に良いことが、同エリアに住み続けたい層の住み替えを後押ししたようだ。

同物件は19年から販売を開始。標準的な住戸は3LDKで8000万円後半で、直近の都心タワーマンションのマーケット価格からすれば比較的求めやすい価格設定となっていた。購入層の年齢は幅広いが、30歳前後の若い共働き世帯も目立ったという。住戸のタイプは角住戸やレインボーブリッジが望める北西向きの住戸が特に人気だった。

物件の規模は地上48階地下1階建て、延床面積13万6271㎡、高さ約180m。大規模物件のスケールメリットを生かし、共用施設を充実させた。共用施設はグランドエントランスホールのある4階部分に集約させ、パーティールーム、コワーキングルーム、キッズルーム、ゲストルーム、フィットネスルーム、レクリエーションルームなどを配置。33階にはスカイビューラウンジも設けた。

(提供/日刊不動産経済通信)

-

2022.03.03

東京の物流空室率2・5%、需給均衡へ

―一五不、供給増加と需要鈍化で軟調に

一五不動産情報サービスは東京と関西の賃貸物流施設市場動向(調査期間21年11月~22年1月)をまとめた。東京圏の1月末時点の空室率は前期(21年8~10月)比0・8㌽増の2・5%と4四半期連続で上昇し、前年同期の数字を2・3㌽上回った。関西圏の空室率も前期比0・4㌽増の1・5%と上昇したが東京より低い。坪当たり賃料は東京が0・9%増の4620円、関西が3・2%増の4160円といずれも微増だが、東京の需給は均衡に向かいつつあるという。

東京圏では新規供給面積が前期の121万㎡に対し59万㎡と半減したが、需要は109万㎡から39万㎡へとさらに大きく減った。期中に関電不動産開発や大和ハウス工業、野村不動産らが合計12棟を竣工させ、そのうち7棟が満室で稼働。他に日本GLPやオリックス不動産、アスコットらの開発計画も動く。一五不動産は「東京圏の需要は全般的に堅調だが、大量供給の影響でリーシングに時間がかかる物件も散見される」と指摘。今後も空室率は緩やかに上がり、賃料上昇の勢いは徐々に弱まると展望している。

一方、関西圏では調査期間中に新たに床面積25万㎡が市場に出たのに対し、テナントの需要は21万㎡と需給が概ね釣り合った。期中に竣工した3棟のうち2棟が高い稼働率で始動したと分析している。同社の調査では、関西圏の空室率は昨年4月から1%台の低位が続いている。今年1年の新規供給は50万㎡程度になると予想。関西では事前にテナントが決まっているBTS型の竣工が多いことなどを理由に、「当面は安定した需給環境が続く」と展望している。

(提供/日刊不動産経済通信)

-

2022.03.03

住金機構、リバースM型の申請が大幅増

住宅金融支援機構は、住宅融資保険を活用したリバースモーゲージ型の住宅ローン「リ・バース60」の利用実績(21年10~12月)をまとめた。付保申請戸数は458戸で、前年同期比44・0%増の大幅増となった。付保実績戸数は350戸(41・7%増)、付保実績金額は47・4億円(32・4%増)。取扱金融機関は79機関で、前年同期の69機関から10機関増となった。

同期間の申込者属性は平均年齢69歳、年収414万円、年金受給者が最多で50・2%を占めた。資金使途は注文住宅が31・2%で最も多い。資金計画の平均は所要額2909万円、融資額1622万円、毎月返済額は3・5万円だった。利用地域は神奈川県が15・1%で最多。

(提供/日刊不動産経済通信)

-

2022.03.02

東急不、埼玉・狭山市で大規模物流施設

東急不動産は、同社の物流施設シリーズ「LOGI'Q(ロジック)」で7棟目になるBTS型物流施設「狭山日高」(埼玉県狭山市)を完成させた。延床面積は約11・4万㎡に上り、同シリーズでは関東最大規模となる。大手EC企業の専用物流倉庫になる。

建設地は狭山工業団地拡張地区内。同社は土地区画整理の段階から事業に参画してきた。事業主は合同会社アリスで、東急不動産はプロジェクト・マネジメント業務を受託している。規模は地上4階建て、延床面積11万3850㎡。同シリーズとしては初めて免震構造を採用。計画段階では、入居するテナント企業の既存物流施設で座談会を開き、直接ヒアリングを実施。従業員専用のカフェテリアを広く確保するなど、従業員に取って働きやすい空間を目指した。オールジェンダーに配慮したトイレも設けている。隣接地には東急グループのセントラルフーズが食品工場を新設しており、両敷地にまたがる従業員専用の緑道も整備した。場所は首都圏中央道路自動車道の狭山日高ICから約0・3km。

(提供/日刊不動産経済通信)

-

2022.03.01

東急不、近畿大近くに学生レジを開業

―学生の交流機会創出、22年は9物件開業

東急不動産は家具・家電付きの学生専用レジデンス「キャンパスヴィレッジ」シリーズで過去最大の251戸となる「キャンパスヴィレッジ大阪近大前」を竣工させた。3月1日に入居を開始する。1階すべてを交流スペースにし、一般的なカフェテリアとラウンジに加え、シェアキッチンやシアタールーム、学習部屋、プレイルームを用意。学生同士が生活の中で自然と交流できるきっかけを作る。

同物件(大阪府東大阪市友井5-1-48)は近鉄大阪線・弥刀駅から徒歩12分、近畿大学から徒歩9分の立地。RC造12階建てで敷地面積1514・54㎡。専有居室は16・21~18・79㎡。管理運営はグループの学生情報センターが担う。1階共用部では机やイスなどの家具インテリアに廃材など資源の再利用を積極的に行い、生活の中で循環型経済を身近に感じ学べるようにした。近畿大学との産学連携により、学生視点での交流促進の仕組みを取り入れたほか、SNSの活用など学生目線の販促活動を行っている。月額賃料は共益費込みで6万~7万円台後半。食事は別料金で朝食1回220円、夕食550円。前日までの予約制。入居申し込みは順調に進んでおり、契約者の約9割が近畿大学の学生で、1年生が大半という。初年度で約100戸、3年ぐらいでの満室稼働を見据える。

同社は17年にキャンパスヴィレッジの初弾物件を東京・椎名町で開業させて以降、首都圏と関西圏で開発を進めてきた。今年は首都圏と関西圏で計9物件を開業し、22年度には21棟・約2600室となる。大学進学率の上昇などで学生レジの需要は底堅い。同社では今後も有名大学の近隣などでの開業を検討していく。

(提供/日刊不動産経済通信)

-

2022.03.01

23区マンション、価格が7カ月ぶり低下

―本社、都区部の需要は底堅く戸数は微増

不動産経済研究所がまとめた東京23区における1月の新築分譲マンション供給戸数は前年同月比47戸増(11・3%増)の462戸とやや増加した。戸当たりの平均価格は442万円低い7484万円と7カ月ぶりに低下。契約率は9・6㌽減の55・0%と下がった。年初1週間程度は販売活動が行われないため、契約率は例年伸び悩む。一方、春の大型商戦を前に複数社が販売在庫の圧縮へと動いたことなどから在庫数は前月比228戸減の2746戸と大きく減った。

1都3県の供給戸数は神奈川が4・7%減、埼玉が36・1%減、千葉が63・2%減、東京の23区以外(都下)が17・4%減といずれも減ったのに対し、23区は11・3%増と前年同期の実績を上回った。1月は昨年の秋商戦とこれから始まる春商戦の谷間の時期で新規の売り出しが少なく、供給戸数も減る傾向があるが、23区の物件には底堅い需要が続いている。販売中の48物件のうち、新発売の物件は6件だけだった。戸数200戸以上の大型物件が8物件売られているが、いずれも数戸から20、30戸の期分け販売だ。契約率は首都圏全体でも9・7㌽減の58・4%と、23区とほぼ同じ下げ幅になった。

供給状況を区別にみると、供給が最も多いのは大田区の54戸(前年同月15戸)。次点以下は北区が51戸、港・荒川・江戸川の3区が46戸、世田谷区が43戸など。墨田・目黒・足立の3区は供給なし。戸当たり平均価格が最も高いのは渋谷区で1億9733万円。次点は港区で1億4148万円。億超えは2区のみで、3位の品川区(9429万円)と最も低い荒川区(4127万円)の間には約5300万円の差がある。

(提供/日刊不動産経済通信)