- 不動産ソリューション事業部TOP

- お知らせ

- 不動産ニュース

- 2022年9月

2022年9月の不動産ニュース

私たちにとって“情報”を理解し、

精査することは何よりの財産です。

ここでは不動産業界のニュースをお届けします。

最新の内容とは異なる場合がありますのでご了承ください。

2022年9月

-

- 2022.09.30

- 東急、グループ横断DXでまちを豊かに

-

- 2022.09.29

- 23区8月マンション、戸数や価格など減

-

- 2022.09.29

- 東急コミュら、セシオン杉並の管理受託

-

- 2022.09.28

- 東急不、米国で賃貸住宅4件を追加取得

-

- 2022.09.27

- 東急、開発する分譲Mの環境性能を強化

-

- 2022.09.26

- 賃貸でのウェブ内見実施者が3割弱に

-

- 2022.09.22

- 8月のマンション市場動向・首都圏、発売戸数は4割減の1162戸

-

- 2022.09.22

- 8月のマンション市場動向・近畿圏、発売戸数は1%増の1059戸

-

- 2022.09.22

- 不動研ら調査、都心マンション賃料最高

-

- 2022.09.22

- 東急、バンコクの高級分譲戸建てに参画

-

- 2022.09.21

- 2022年都道府県地価調査・全用途平均は3年ぶり上昇の+0・3%

-

- 2022.09.21

- 2022年都道府県地価調査・商業地、観光地回復するもオフィス弱含み

-

- 2022.09.21

- 2022年都道府県地価調査・取引価格強含み、高額物件の引合い強い

-

- 2022.09.20

- 住みたい街で首都圏の単独1位に吉祥寺

-

- 2022.09.16

- 投資希望アセット、商業・ホテルも回復

-

- 2022.09.16

- 東急RE、二子玉川ライズ共有持分取得

-

- 2022.09.15

- 国交省、セーフティネット住宅支援強化

-

- 2022.09.15

- 国内収益不動産の資産規模は275兆円

-

- 2022.09.15

- 物価上昇でコスパ重視、賃貸郊外化進む

-

- 2022.09.14

- 東急G、沿線郊外まちづくりに自動運転

-

- 2022.09.13

- 東急不、初の都市型物流「南砂町」竣工

-

- 2022.09.13

- 中古Mの在庫数、7カ月連続で前年比増

-

- 2022.09.13

- 三幸、都心5区の空室率が4・7%台に

-

- 2022.09.12

- 住宅賃料、首都圏上昇も都心は前年以下

-

- 2022.09.12

- 東京都、25年に戸建てのPV設置義務化

-

- 2022.09.08

- 建設大手の受注工事、4カ月連続で増加

-

- 2022.09.07

- フラット35金利、8カ月ぶり下降

-

- 2022.09.06

- 東京都心周辺で物流倉庫の再開発が増加

-

- 2022.09.06

- 東急、定額回遊宿泊で関係人口の創出へ

-

- 2022.09.05

- ビル総研、都心空室率ピークは5・1%

-

- 2022.09.05

- 東急歌舞伎町タワー、食とエンタメ施設

-

- 2022.09.02

- 東急、横浜市青葉区の戸建街区が好反響

-

- 2022.09.02

- 上期の中古M坪単価、首都圏3百万円台

-

- 2022.09.02

- 東急H、歌舞伎町2ホテルで外資と連携

-

2022.09.30

東急、グループ横断DXでまちを豊かに

─1年で30人超を採用し、3アプリを提供

東急は、グループ横断で顧客体験から街を豊かにするDXに取り組む社内の特別組織「アーバンハックス」で、3つのアプリの開発・リニューアルを行った。デジタルサービスの内製化に向け、30人超の外部人材を採用。「時間」「経済」「場所」の3つのテーマに基づいたアプリを提供する。今後も、沿線の顧客データに基づくデジタル共通基盤の構築や、データの分析・活用や利便性あるサービス提供まで一気通貫の体制で展開する。

アーバンハックスは、21年7月に始動。1年強で順調にIT専門人材30人超を採用して、3つのアプリの提供を始めた。「時間」をテーマに、電車やバスの即時で細やかな情報を提供する「東急線アプリ」を29日に提供開始したほか、「経済」がテーマで生体認証への対応や期間限定のクーポンなど得する情報も受け取れる「東急カードプラス」。加えて、対応するホテルではデジタルルームキーとしてスマートフォンが居室の鍵となる機能や、今後は非接触チェックイン/チェックアウト機能も実装予定の「東急ホテルズアプリ」を既に提供している。アーバンハックスの宮澤秀右・プロジェクトオーナーは「不動産に関わるサービスを4つ目の領域として想定している。渋谷の街で他社にも参加してもらうプロジェクトや、不動産販売など多様なサービスが考えられる」と展望する。

今後は、豊富な顧客接点と内製化による迅速性を強みに、東急の他のデジタルサービスとの連携も進める。定額回遊性住み替えの「tsugitsugi」や移動と働き方の「DENTO」など新しいサービスも含めて、顧客体験を向上し、使いやすいデジタルサービスの提供に取り組んでいく。

(提供/日刊不動産経済通信)

-

2022.09.29

23区8月マンション、戸数や価格など減

―本社、盆休みや反動減で需給ともに低調

不動産経済研究所がまとめた東京23区の8月の新築分譲マンション供給戸数は前年同月比345戸減の494戸と約4割減った。前年実績を下回るのは2カ月ぶり。契約率は7・1㌽減の65・4%と4カ月連続で60%台に。戸当たり平均価格は26・9%減の7905万円と2カ月連続で下がった。在庫数は2169戸と前月比で240戸減、前年8月との比較では597戸減と減少が続く。各社が供給を抑制し、在庫消化が進む傾向が鮮明になっている。

供給戸数や平均価格、契約率などが昨年8月に比べ軒並み落ちた背景には、前年同月に渋谷区で高額かつ戸数が多い「パークコート神宮北参道ザタワー」(全471戸)が期分けで100戸以上売られたことによる反動減が生じたせいもある。そもそも8月は盆休みにモデルルームを閉じる企業が多く、その前後の期間も集客は伸び悩むケースが多い。

平均価格だけでなく㎡単価も前年8月よりも約40万円低い129・1万円と2カ月連続で下がった。戸当たりの平均面積は前年同月の63・38㎡に対し61・24㎡と狭まった。期中に売られた合計41物件のうち初回売り出し物件は8件(合計219戸)と、昨年8月実績の10件(494戸)に比べ戸数が半減した。期分け販売分も33件(275戸)と物件数は9件、戸数は70件それぞれ減った。

物件別の販売戸数は「クレヴィア大泉学園」(一括68戸)と「プラウドタワー亀戸クロス」(75戸)以外は40戸以下だ。区別の供給戸数が最も多いのは江東区(94戸)。平均価格が最も高いのは品川区で1億4904万円。最も低いのは大田区で3782万円。

(提供/日刊不動産経済通信)

-

2022.09.29

東急コミュら、セシオン杉並の管理受託

東急コミュニティーは東急文化村および協和産業と連携し、東京・杉並区の「杉並区社会教育センター及び高円寺地域区民センター複合施設」(セシオン杉並)の指定管理者の業務を受託した。

500人超を収容するホールや集会室などからなる89年開設の施設で、21年12月から大規模改修を行っている。改修後の施設の管理・運営に8団体が応募し、東急コミュニティーなど3社からなる団体が選定された。東急コミュニティーと東急文化村は指定管理案件で初の連携となる。「セシオン杉並」の管理・運営を通じて高円寺エリアの地域コミュニティを形成し、文化芸術の発展につなげる。指定管理者期間は23年4月~28年3月末までの5年間。

(提供/日刊不動産経済通信)

-

2022.09.28

東急不、米国で賃貸住宅4件を追加取得

東急不動産は現地子会社を通じて米国のシアトルとポートランド、デンバーの3都市圏にある4件の賃貸住宅を取得した。いずれも木造3階建てで総戸数は950戸。取得後にリノベーションをかける予定だ。

シアトル都市圏で取得した住宅は、ワシントン州のシアトル市ハイライン地区にある合計252戸とデモイン市の223戸。ポートランド都市圏ではオレゴン州タイガード市に227戸、デンバー都市圏ではコロラド州リトルトン市に248戸の住宅をそれぞれ買った。いずれも通勤や買い物などに便利な立地で、DINKsとファミリーを中心に底堅い需要を見込む。

同社は12年に米国子会社を立ち上げた。27日時点で20件の賃貸住宅や2件のオフィスなどの賃貸事業に参画している。

(提供/日刊不動産経済通信)

-

2022.09.27

東急、開発する分譲Mの環境性能を強化

東急は、23年から着工する全ての新築分譲マンション「ドレッセ」に、環境負荷を軽減する5つの取り組みを導入する。一次消費エネルギー量20%削減の「ゼッチ・オリエンテッド」基準を満たしていく。実質再生可能エネルギー100%電力を新築建物と建設中の工事現場でも利用。太陽光発電・蓄電池や電気自動車(EV)の充電対応、省エネ設備仕様も導入し、新しい標準仕様での開発に取り組む。

東急は今後、23年から着工する全物件の全住戸でゼッチ・オリエンテッド認証を取得していく。さらに、太陽光発電設備と蓄電池を組み合わせた電気の利用や、需要拡大時にEVに対応可能な設備を設置する。LED照明や高効率給湯器など省エネ性能の高い標準仕様を導入して、環境配慮を取り入れた開発を深化させる。これまでの「ドレッセ」では、実質再生可能エネルギー100%電力を、建物に加えて工事現場でも導入した「ドレッセタワー南町田グランベリーパーク」や、太陽光発電と蓄電池の設備などを導入した「ドレッセタワー武蔵小杉」などで環境負荷軽減を実施してきた。

(提供/日刊不動産経済通信)

-

2022.09.26

賃貸でのウェブ内見実施者が3割弱に

―リクルート、設備満足は非接触鍵が上昇

リクルートの「SUUMOリサーチセンター」は、首都圏の21年度「賃貸契約者動向調査」の結果をまとめた。物件の見学方法は、オンライン内見のみの実施者が20・6%と前年度より7・1㌽増加した。オンライン内見と対面での内見の併用者は6・8%(前年度より0・6㌽増)で、合計で3割弱がオンライン内見を利用していることが分かった。

調査は21年度に賃貸物件を契約し入居した首都圏在住の18歳以上に実施。回答数は1282件。対面内見のみの実施者が66・3%(4・1㌽減)、内見非実施者が6・3%(3・6㌽減)だった。性・年代別でオンライン内見の実施者が最多だったのは、男性30歳代(38・5%)、最少は女性30歳代(20・2%)。オンライン上で完結する賃貸契約の認知に関しては、「実際に利用したことがある」が10・9%(3・9㌽増)、「どのようなものか知っている」が25・6%(0・9㌽増)、「なんとなく聞いたことがある」が35・7%(5・8㌽減)となり、内容把握を伴う認知は引き続き上昇した。

設備に対する満足度は「24時間出せるゴミ置き場」が66・7%(0・1㌽減)で、6年連続1位だった。そのほか、「宅配ボックス」(1・2㌽増の65・5%)と「非接触キー」(4・0㌽増の64・6%)、「遮音性能の高い窓」(6・5㌽増の63・8%)が、20年度と比べて満足度の順位が5ランク以上上がった。魅力を感じるコンセプトの1位は「防災賃貸住宅」で、とくに2人世帯や女性でスコアが高かった。ファミリー世帯では、「子育て世帯向け」が「防災賃貸住宅」を上回りトップだった。

(提供/日刊不動産経済通信)

-

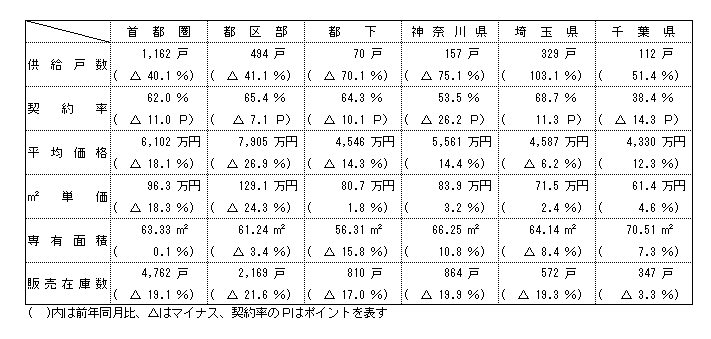

2022.09.22

8月のマンション市場動向・首都圏、発売戸数は4割減の1162戸

―本社、在庫は15年11月以来の4千戸台に

不動産経済研究所は21日、8月の首都圏(1都3県)のマンション市場動向を発表した。供給戸数は1162戸で、前年同月の1940戸に比べ40・1%減の大幅減となり、2カ月ぶりに減少した。初月契約率は62・0%で前年同月比11・0㌽のダウン。

供給物件数は94物件で、前年同月の122物件を28物件下回り、100戸以上発売した物件はゼロであった(前年同月1物件)。全94物件のうち、初回売り出し物件(単発物件を含む)は17物件・482戸で、前年同月の26物件・980戸と比較し、物件数は9物件、戸数は498戸下回っている。供給をエリア別にみると、埼玉県と千葉県が増加した一方、都区部、都下、神奈川県は大幅に落ち込んでいる。都区部は41・1%減の494戸で、シェアは42・5%だった。

新規供給に対する契約戸数は721戸で、初月契約率は62・0%。前年同月の73・0%に比べ11・0㌽ダウンし、3カ月連続で70%を下回った。エリア別では都区部、都下、埼玉県が60%台、神奈川県は50%台、千葉県は30%台となっている。

戸当たり平均価格は6102万円で前年同月比18・1%下落、㎡単価は96・3万円で18・3%下落した。平均価格、単価ともに2カ月連続の下落となった。エリア別では、神奈川県と千葉県が平均価格と単価ともに上昇した一方、都区部はいずれも下落している。

平均専有面積は63・33㎡で0・1%の拡大。即日完売は1物件・8戸(シェア0・7%)。フラット35登録物件戸数は981戸(84・4%)。8月末時点の販売在庫は4762戸で、前月末の5126戸に比べ364戸減少し、15年11月以来の4000戸台となっている。

9月の供給は2500戸前後を見込んでいる。

(提供/日刊不動産経済通信)

-

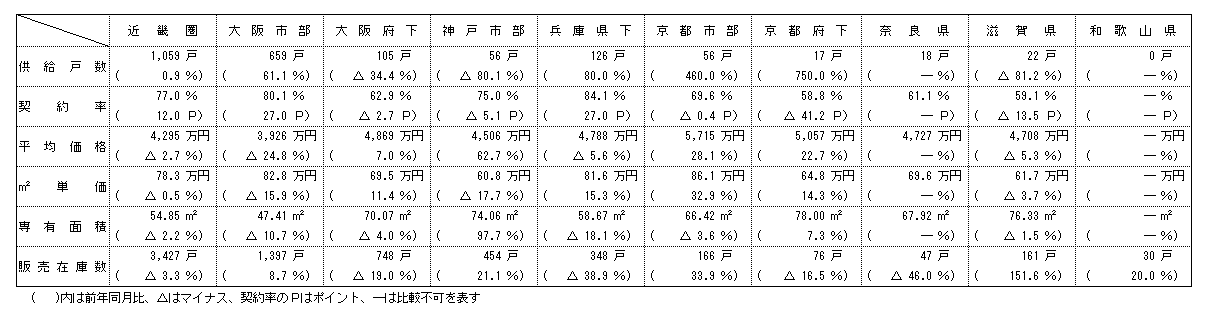

2022.09.22

8月のマンション市場動向・近畿圏、発売戸数は1%増の1059戸

―契約率は77%、都市型コンパクトが牽引

近畿圏(2府4県)の8月のマンション供給戸数は前年同月比0・9%増の1059戸となり、3カ月ぶりに前年実績を上回った。

供給戸数をエリア別にみると、大阪市部が前年同月比61・1%増の659戸、大阪府下が34・4%減の105戸、神戸市部が80・1%減の56戸、兵庫県下が80・0%増の126戸、京都市部が460・0%増の56戸、京都府下が750・0%増の17戸、奈良県が18戸、滋賀県が81・2%減の22戸。

初月契約率は前年同月比12・0㌽アップの77・0%で、都市型コンパクト物件が牽引し、2カ月ぶりに好調ラインの70%を上回った。

平均価格は2・7%下落の4295万円。㎡単価は0・5%下落の78・3万円。平均価格は2カ月ぶりのダウン、単価は4カ月ぶりのダウン。平均価格と単価の下落は前年同月に高額タワー物件が発売開始されたことによる反動。

8月末時点の販売在庫は3427戸で、前月末比168戸の減少、前年同月末比では118戸の減少となっている。

9月の供給は1200戸程度となる見通し。

(提供/日刊不動産経済通信)

-

2022.09.22

不動研ら調査、都心マンション賃料最高

―今年上期、新築・中古物件ともに上昇

日本不動産研究所、アットホーム、ケン・コーポレーションがまとめた「住宅マーケットインデックス2022年上期」によると、東京都心5区に立地する大型タイプ(専有面積80㎡以上)の新築マンション賃料は、前年同期比で7・4%上昇した。中古(築10年)も7・7%上昇し、新築・中古とも調査開始以来で最高値となった。

大型タイプは新築で1㎡当たり7310円、中古で6552円だった。前期比ではそれぞれ5・1%、5・3%の上昇。標準タイプ(40㎡以上80㎡未満)の新築は前期比で2・5%上昇の5123円、中古も2・5%上昇の4687円で大型タイプと同じく最高値となった。小型タイプ(40㎡未満)の新築だと0・5%上昇の4549円、中古は0・5%上昇の4280円でほぼ横ばいだった。

東京23区では新築・中古の全タイプが上昇し、最高値となった。大型タイプの新築賃料は前期比4・6%上昇の6143円、中古は4・6%上昇の5507円。標準タイプの新築は1・4%上昇の3651円、中古は1・5%上昇の3377円、小型タイプの新築は0・7%上昇の3854円、中古は0・7%上昇の3630円だった。

マンション価格については、都心5区の大型タイプの新築で前期比1・9%下落の1㎡当たり165・0万円だった。東京・中央区晴海の大型物件の供給で平均単価が押し下げられたことが要因。標準タイプの新築は1・2%上昇の149・9万円、小型タイプは10・8%上昇の172・5万円だった。中古は大型タイプが4・1%下落、標準タイプが2・8%の上昇、小型タイプが5・2%の上昇だった。

(提供/日刊不動産経済通信)

-

2022.09.22

東急、バンコクの高級分譲戸建てに参画

―タイで初、現地大手デベ2社と共同事業

東急は、タイの大手不動産デベロッパー2社と共同で、バンコクの分譲戸建て事業「ブラシリ・クルンテープクリータ」(総戸数276戸)に参画した。東急がタイで分譲戸建て事業を手掛けるのは初めて。太陽光発電など全戸に環境配慮を取り入れて延床面積196~426㎡の余裕ある建物と、フィットネスクラブやコワーキングスペースなどの充実した共用施設も備えた大規模開発で、8月の販売開始から既に全体の約3割が契約済みと好調に進んでいる。総事業費は約41億タイバーツ(9月14日付の日本円で約162億円)。

「ブラシリ・クルンテープクリータ」は、バンコク中心部から東に約15kmのクルンテープクリータ地区に位置する。タイの大手不動産デベであるサンシリ社が中心となって大規模まちづくりに取り組み、都心へのアクセスや生活環境と自然を兼ね備えて好評を博す。総敷地面積は約13ha。戸当たり平均で、敷地面積292・7㎡、2階建て、延床面積256・6㎡。間取りは4~5ベッドルーム。引き渡しを28日に開始する。販売価格は1499万~4000万タイバーツ(約5900万~1億5760万円)を予定。

タイでは先進的な環境性能を導入し、EV充電器や太陽光発電、断熱性能と紫外線遮断機能の高い窓ガラスを全戸で標準に設置する。敷地内に屋外プールデッキと屋内リビングスペースを備えたプールや、フィットネスクラブ、キッチンスペース、コワーキングスペースなど豊富な共用施設を整備する。

東急はタイで今後、バランスの取れた住宅事業のポートフォリオを目指し、戸建てやコンドミニアム、サービスアパートメントなどを展開していく方針。

(提供/日刊不動産経済通信)

-

2022.09.21

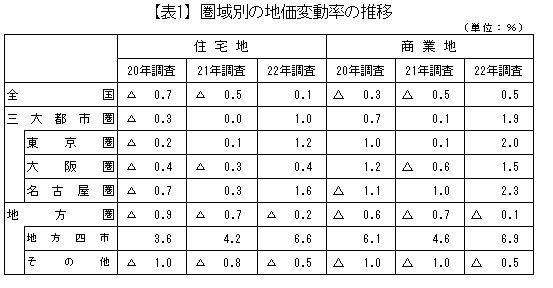

2022年都道府県地価調査・全用途平均は3年ぶり上昇の+0・3%

―国交省、全国の住宅地が31年ぶりに上昇

国土交通省は20日、22年7月1日時点の都道府県地価調査(基準地価)の結果を発表した(表1)。全用途平均は+0・3%で、3年ぶりに上昇した。住宅地の全国平均は+0・1%、商業地の全国平均も+0・5%となり、今年3月の地価公示(一部調査地点が基準地価と重複)に続き、全用途・住宅・商業が全てプラスに転じ、地価の回復傾向が鮮明になった。

コロナの流行も第1波から2年が経過し、経済活動の正常化が進んでいることが地価にも表れた。1月1日時点の地価公示との共通地点(1618地点)で1年の前半・後半を分けると、地方四市を除いて全都市圏域で住宅・商業とも年後半(22年1月1日~7月1日)のほうが高い上昇率を示している。住宅地は、全1万4560地点のうち、上昇地点の割合は34・9%(昨年21・9%)、横ばい17%(22・8%)、下落48・1%(55・4%)。商業地は全5174地点のうち上昇は40・7%(21・6%)、横ばい17・2%(23・5%)、下落42・1%(54・9%)。住・商ともに上昇地点が大きく増え、横ばい・下落は減少している。

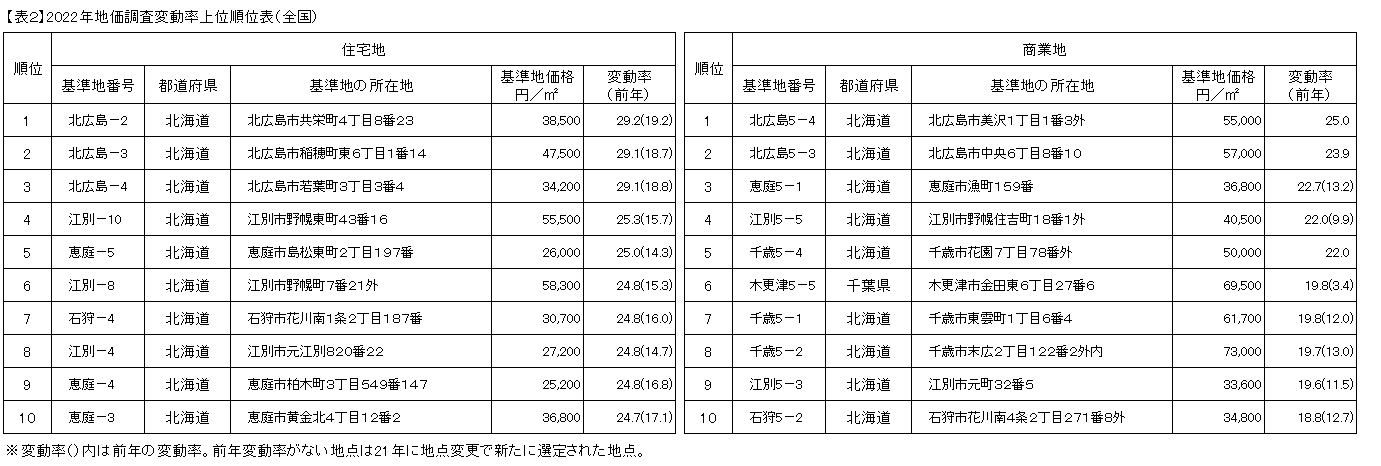

住宅地の全国平均は91年の+2・7%を最後に長らくマイナスの時代が続いていたが、31年ぶりに上昇に転じた。都心部では旺盛な住宅需要と低金利環境や住宅取得支援施策の継続を背景に地価上昇が継続している。東京都は23区全体が+2・2%(+0・5%)で全ての区で上昇率が拡大した。今回の基準地価の住宅地の上昇は、都心部に限定したものではなく、郊外部にも上昇範囲が拡大しているのが特徴だ。東京圏の住宅地で上昇率トップ3を占めたのは、茨城県つくばみらい市のつくばエクスプレス線みらい平駅周辺だ。駅から470mの「つくばみらい-1」が東京圏ナンバー1の+10・8%、次いで「同-10」が+10・4%、「同-9」が+10・0%。つくばエクスプレス沿線では住環境が良好な新興住宅地の整備が進み、なかでもつくばみらい市は、転入者も増えたことから地価上昇が続いた。

近年の地方住宅地の上昇の牽引役である札幌・仙台・広島・福岡の「地方四市」の周辺へのしみ出しも郊外好調の要因。住宅地の上昇率トップ10は全て北海道の地点が占めた(表2)。北広島駅の再開発「ボールパーク事業」が進んでいるほか、上昇率全国4位の北海道江別市の「江別-10」は+25・3%で、札幌市中心部の地価上昇や供給不足により相対的な割安感が評価された形だ。コロナ禍で従来の別荘需要だけでなく生活スタイルの変化による移住や二地域居住需要で上昇した長野県軽井沢町の「軽井沢-1」は+12・5%で、昨年の+10・9%を上回る上昇が続いている。

(提供/日刊不動産経済通信)

-

2022.09.21

2022年都道府県地価調査・商業地、観光地回復するもオフィス弱含み

コロナ禍による人流減少の影響を強く受けていた商業地も回復傾向がみられた。全国的には上昇率上位を新球場整備の進む北海道・北広島市や札幌周辺市が占めた。表2の商業地6位の「木更津5-5」は、整備中の多機能複合型都市「かずさアクアシティ」周辺で、発展期待から高い上昇を見せた。

観光地や繁華街で、マイナスを脱した地点が多く出始めている。東京を代表する観光地、台東区の浅草地区の回復が顕著だ。雷門周辺の商業地は仲見世通り近くの「台東5-23」が+4・3%(△1・7%)に、国際通り沿いの「台東5-17」は+4・4%(△1・3%)など、それぞれV字回復している。東京23区全体でも商業地は+2・2%(△0・3%)へと回復した。一方で、中央区は横ばい(△1・9%)、千代田区+0・3%(△1・2%)など、オフィス中心のエリアは市況の先行き不透明感から、下落は脱したものの回復の勢いはまだ弱い。

コロナ前、インバウンドの強い牽引力があった大阪市中心部の商業地は、いまだマイナスにあるものの、下落幅は改善してきている。大阪圏商業地の最高価格地点で㎡当たり2200万円の「北5-2」(グランフロント大阪南館)は△2・2%(△4・7%)。㎡当たり1870万円で価格2位の心斎橋筋商店街の「中央5-3」は△1・6%(△18・5%)だった。

三大都市圏の中では商業地は名古屋が強い回復を見せている。名古屋市は+4・4%(+3・2%)。市内16区のうち13区で上昇率が拡大し、3区が下落から上昇に転じ、全区で地価が上昇した。名古屋市の中心部ではオフィスビルの空室率上昇や飲食店の出店意欲の減退がみられる一方、名駅周辺や栄地区で大規模再開発計画が控え、発展期待とマンション素地としての需要も堅調で地価は引き続き上昇を継続した。

(提供/日刊不動産経済通信)

-

2022.09.21

2022年都道府県地価調査・取引価格強含み、高額物件の引合い強い

―業界トップ、先行きは不透明・二極化も

全国的に旺盛な住宅需要やコロナ下で続いていた行動制限の緩和等による人流の回復を受け、22年の基準地価は全国全用途平均が3年ぶりに上昇した。業界トップから寄せられたコメントには、足元の好調な市況を実感しながらも、先行きの不透明さを警戒する姿勢もみられる。

菰田正信・不動産協会理事長 先行きについては、コロナ禍の動向やウクライナ情勢の影響、海外経済の下振れ懸念など、非常に不透明な状況にあり、地価動向についても十分に注視していく必要がある。とりわけ、都市・地域の土地・不動産ストックの有効活用や生産拠点の国内回帰を促し、事業再編などの新たな設備投資を喚起・支援することが必要だ。

竹村信昭・不動産流通経営協会理事長 足元の既存住宅の流通市場は、概ね順調に推移している。東日本不動産流通機構の統計によると、首都圏マンションの成約件数は対前年で減少傾向にあるが、一方で成約価格は27カ月連続でプラスとなっている。営業現場においては、旺盛な購入需要に支えられ取引件数は底堅さを維持している。しばらく続いてきた売却物件不足にも改善の動きがみられるなか、取引価格は依然として強含みの状況にある。

坂本久・全国宅地建物取引業協会連合会会長 都心を中心に住宅需要が堅調であること、低金利環境、住宅取得支援策による需要の下支え効果を受け全用途が堅調に推移したものである。全宅連不動産総合研究所による最新の土地価格動向でも実感値でプラス14・0㌽と前回調査時と比べ2・0㌽上昇し、6調査連続で改善されていることからも回復傾向は確実なものと認識している。

秋山始・全日本不動産協会理事長 輸入建築資材の高騰による建築費の高止まりが続き、戸建て、マンションともに取得価格が大きく上昇している。消費者にとって「手の届く物件」の層が明らかに変わって来ているほか、直近の消費者物価指数は前年同月比3・0%上昇と消費財の値上がりによる家計への影響も日増しに大きくなっており、住宅の買い控え、購買意欲の減退を招くおそれが少なくない。ドメスティックに解決できる問題ではないだけに大きな期待は抱き得ない。

吉田淳一・三菱地所社長 住宅は、都心の高額物件の引き合いが継続して強い。一方、テレワークの浸透などライフスタイルの多様化によって、郊外物件でも販売好調が続いている。また円安の進行などの影響により、特に6月以降は都心高額物件などで海外からの反響も旺盛である。渡航制限の緩和後は、海外からの購入希望はより増加すると思われる。

仁島浩順・住友不動産社長 商業地では、人流の戻りとともに飲食店舗やホテル需要が回復傾向にある。東京のオフィスビル市況も一進一退の様相が続くものの、足元では立地改善や統合、集約などの多様な移転ニーズに加え、採用増による増床など前向きな需要が増えている。住宅地は、低金利環境や住宅取得支援策などが下支えとなり、希少性の高い都心部や生活利便性に優れた地域を中心に、新築、中古取引ともに需要が引き続き堅調で、上昇に転じた地点が増加した。

岡田正志・東急不動産社長 今後の不動産市場については、国際情勢などのマクロ要因やコロナ禍の影響には引き続き注視する必要があるが、都市部を中心にさらに活況を呈することになるとみている。ただし今後の不動産市場ではオフィスや住宅、商業施設などで同業他社と差別化した不動産開発がますます重要となる。欧米では不動産に対する環境意識も高まっており、国内でも同様の流れが強まると判断している。

野村均・東京建物社長 ホテル・店舗は、行動制限・水際対策の緩和等により、利便性の高い全国主要都市を中心に人流の回復を受けて売上回復傾向が続くと思われる。今後は企業業績の回復とともにオフィス市況も落ち着きを取り戻していくだろう。人流の回復基調や底堅いオフィス需要に加えて、不動産売買市場の堅調さなどを背景に利便性に優れたエリアにおける商業地の地価は当面は安定的に推移していくものと考えている。

松尾大作・野村不動産社長 住宅市場に関しては、需要は堅調である一方で供給が限られており、売れ行きは引き続き好調である。共働き世帯を中心にテレワークの浸透などによる住まいへの関心の高さは続いており、富裕層の動きも活発である。ただし、金利の上昇、住宅ローン控除の縮小、資材・労務費の高騰に伴う建築費の上昇については、注視しておく必要がある。

伊達美和子・森トラスト社長 東京の不動産市場は世界的にも安定している。また低金利政策により良好な金融環境を維持していることから投資家の投資意欲は旺盛であり、都心5区の地価は横ばいか上昇を記録した。地方四市では再開発による利便性や繁華性向上への期待感から、地価が上昇した一方、地方四市を除く多くの地点では地価の下落が続き、二極化の様相を呈する。

(提供/日刊不動産経済通信)

-

2022.09.20

住みたい街で首都圏の単独1位に吉祥寺

―長谷工ア、首都圏・近畿圏・福岡を発表

長谷工アーベストは、「住みたい街(駅)ランキング2022」(首都圏総合・都県別)の調査結果をまとめた。吉祥寺が3年ぶりに単独での1位を獲得。2年連続首位だった横浜は2位、池袋は前年の5位から3位になった。同日、近畿圏総合と福岡県のランキングも発表。近畿圏は西宮北口が9年連続の1位、福岡県も調査開始から5年連続で博多が1位だった。

首都圏総合ランキングでは、交通利便性と生活環境の評価が高い街(駅)が上位に並んだ。3年連続3位だった大宮と、中野が同率4位で、将来の資産価値や再開発の進展を期待する声があった。初のトップ10入りの川口(6位)は、交通や買い物の利便性に加え、「物価が比較的安く、住みやすい」「住宅の価格が東京と較べて手頃」との声があった。鎌倉(13位)や和光市(16位)など都心ターミナルへもアクセスでき、住環境の整う街も人気があった。都県別ランキングでは、23区は池袋が1位。街の整備に伴うイメージアップの声がある。神奈川県は横浜に次ぐ2位は鎌倉と川崎。埼玉県は大宮、川口に続く3位が浦和。千葉県の1位は船橋だった。

近畿圏総合では、西宮北口が1位を、大阪・梅田が2位を、それぞれ9年連続で獲得した。3位の三宮は、昨年の5位から上昇。京都(9位)や茨木(13位)、西宮(14位)を始めとしてJR神戸・京都線沿線の駅が多くランクアップしたほか、草津(12位)や和歌山(24位)など郊外エリアのJR沿線駅も人気が上昇した。福岡県では、博多に次ぐ2位が天神・西鉄福岡となり、姪浜が初めて3位に入った。

(提供/日刊不動産経済通信)

-

2022.09.16

投資希望アセット、商業・ホテルも回復

―三菱UFJ信託銀、上期の私募F調査

三菱UFJ信託銀行は不動産アセットマネジメント会社に行った22年度上期の私募ファンド調査を公表した。投資対象としたいアセットタイプでは、「オフィス」「住宅」「物流」の割合が高くそれぞれ7割を超えたほか、新型コロナウイルス感染症拡大の影響が大きかった「商業」「ホテル」も「投資したい」の回答割合が6割を超えた。インバウンド需要の回帰を期待するコメントも多かったという。

調査は7月に実施し、38社から回答を得た。投資したい物件のアセットタイプは、「オフィス」が「投資したい」78・9%(前回1月調査時から13・1㌽増)、「住宅」が76・3%(2・6㌽増)、「物流」が71・1%(増減なし)と高い。「ホテル」は20年7月調査時の27・3%から60・5%(5・2㌽増)へ、「商業」も36・4%から63・2%(2・7㌽増)へと回復。「データセンター」が39・5%(7・9㌽増)、「ラボオフィス」が15・8%(10・5㌽増)など新しいアセットへの投資意欲の上昇も目立った。

ホテルのRevPARについては「1年以内」にコロナ禍前の水準までの回復を見込む割合が高まり、とくに「ラグジュアリー」で31・7%(18・4㌽増)、「リゾート」で24・0%(5・2㌽増)と高かった。今後1年間の不動産投資マーケットに影響を及ぼす外的要因は、「国内金利・日銀政策」「政治・地政学リスク」「為替動向」の割合が高まり、スタグフレーションを懸念するコメントもみられた。ロシア・ウクライナ情勢の変化を受け、投資方針に「影響がない」の割合は67・6%と高い水準だった。「運用姿勢が保守的になった」は18・9%、「運用姿勢が積極的になった」は13・5%だった。

(提供/日刊不動産経済通信)

-

2022.09.16

東急RE、二子玉川ライズ共有持分取得

東急リアル・エステート投資法人は、商業やオフィス、ホテル、住宅などからなる複合施設「二子玉川ライズ」(東京都世田谷区玉川2-21-1ほか)の共有持ち分の一部を東急不動産から202億円で取得する。

8月1日時点の鑑定評価額は204億円だった。取得日は23年1月31日。直近1年間のNOI利回りは4・0%。同投資法人のスポンサーであった東急不動産が11年にスポンサーシップを解消する際に、同投資法人と資産運用会社の東急リアル・エステート・インベストメント・マネジメントは東急不動産との間で200億円を上限とする保有不動産資産の取得機会提供に関する覚書を交わした。今回の共有持ち分の取得により取得価額200億円を超えるため、覚書の有効期間は終了する。

(提供/日刊不動産経済通信)

-

2022.09.15

国交省、セーフティネット住宅支援強化

―住宅を提供する大家の空室リスクに配慮

国土交通省は、セーフティネット登録住宅(SN住宅)に対する支援を強化する方針だ。23年度概算要求で、SN住宅への改修補助や家賃補助などについて拡充を要望している。住宅提供者である大家向け、制度運用の中心となる都道府県等の地方自治体向け、両面で支援を厚くし、SN住宅の更なる登録を促す。

SN住宅は、高齢者や障害者、子育て世帯などの住宅確保要配慮者の入居を拒まない住宅として、民間の賃貸住宅を都道府県等に登録するもの。SN住宅のなかでも、入居を要配慮者に限定している「専用住宅」は、要配慮者の入居に対応するための改修補助や家賃低廉化のための補助、入居当初の家賃債務保証料の補助などの支援が受けられる。

専用住宅に限定されていた、大家への改修費用の補助(戸当たり最大50万円)には、公募をしたものの要配慮者からの入居希望が無かった場合に、要配慮者以外の人の入居も認めることを国交省は要求する。住宅提供者である大家の空室リスクを考慮することで、住宅の登録促進を図る。

家賃低廉化補助は、入居者が一定の低所得者の場合に、専用住宅を登録した大家に対して、戸当たり月額最大4万円を10年間補助する。4万円のうち、国の負担分は2分の1で2万円。これを、国費総額の限度内であれば、原則10年間の補助期間を各自治体で決定できるようにする。現在の国費総額は1カ月2万円×12カ月×10年=240万円。これを自治体の裁量で、例えば1カ月1万円×12カ月×20年にするなど、支援期間を自治体に任せる選択肢を設けたい考え。

SN住宅は、8月末時点で全国で75万8612戸の登録がある。専用住宅は、このうち4867戸。

(提供/日刊不動産経済通信)

-

2022.09.15

国内収益不動産の資産規模は275兆円

―ニッセイ基礎研ら調査、前年から増加

ニッセイ基礎研究所と価値総合研究所は、日本国内の収益不動産の資産規模を約275・5兆円と推計した。21年3月公表の前回調査と比べ1・2%増(3・2兆円増)だった。うち、投資適格不動産は0・3%増の約171・7兆円を占めている。

用途別にみるとオフィスが約103・9兆円と全体の38%を占めた。次いで賃貸住宅が約72・0兆円(26%)、商業施設が約62・2兆円(23%)、物流施設が約28・1兆円(10%)、ホテルが約9・4兆円(3%)。前回調査と比べると物流施設(17%増)、賃貸住宅(11%増)、オフィス(4%増)の順に拡大幅が大きかった一方、商業施設(13%減)とホテル(27%減)は縮小した。

投資適格不動産の割合は、オフィスが約72・9兆円(42%)、商業施設が約42・4兆円(25%)、賃貸住宅が約34・7兆円(20%)、物流施設が約14・7兆円(9%)、ホテルが約7・0兆円(4%)と推計した。前回調査と比較すると、物流施設が35%増、賃貸住宅が14%増、オフィスが3%増、商業施設が16%減、ホテルが16%減だった。

エリア別にみると、収益不動産の39%が東京都に集中している。オフィスの57%、賃貸住宅の41%が東京都に立地していた。オフィスのエリア別内訳は、東京都が約59・3兆円、大阪府が約10・1兆円、神奈川県が約5・7兆円、愛知県が約4・4兆円、福岡県が約2・6兆円。賃貸住宅だと東京都が約29・8兆円、大阪府が約8・5兆円、神奈川県が約6・6兆円、愛知県が約3・3兆円、埼玉県が約2・6兆円、福岡県が約2・5兆円だった。

(提供/日刊不動産経済通信)

-

2022.09.15

物価上昇でコスパ重視、賃貸郊外化進む

―ライフル住みたい街調査、購入は二極化

LIFULLは14日、23年版「LIFULL HOME’S住みたい街ランキング」の中間発表を行った。首都圏の賃貸ではテレワークの普及と物価上昇により、コストパフォーマンスを重視し身の丈に合った物件・エリアを選ぶ郊外化がさらに進んだ。購入では都心周辺と郊外の「二極化」が続いた。

同調査は1~6月にライフルホームズに掲載された購入と賃貸の物件で問い合わせの多かった駅を集計したもの。賃貸は「大宮」(前回は2位)が1位となり、2年連続1位だった「本厚木」が2位、次いで「八王子」(4位)、「柏」(3位)、「三鷹」(7位)、「葛西」(6位)、「町田」(11位)、「蕨」(8位)、「川崎」(10位)、「西川口」(5位)の順だった。

上位は郊外エリアがほぼ独占し、東京23区内では「葛西」が唯一トップ10に入った。駅勢圏が広く、生活利便性が確保されているエリアが順位を上げ上位に入った。テレワーク継続に加え、物価上昇によりコスパを重視し、郊外化がより進んだ。ライフルホームズ総研副所長の中山登志朗チーフアナリストは「利便性と物価水準のバランスの取れた身の丈に合った郊外の人気が高まっている」と総括した。都心近くのベッドタウンでは、「錦糸町」38位、「両国」39位など、城東エリアが賃料の割安感と利便性の高さで「コスパの良い街」となり、コロナ前より順位を上げている。

購入では3年連続1位の「勝どき」が暫定トップで、「横浜」(3位)、「白金高輪」(2位)、「茅ヶ崎」(20位)、「平塚」(5位)と続いた。購入はマンション開発の影響が出やすいが、都心と郊外の二極化傾向が続いている。

(提供/日刊不動産経済通信)

-

2022.09.14

東急G、沿線郊外まちづくりに自動運転

東急バスと東急は、沿線郊外のまちづくりへ向け、自動運転モビリティの実証実験を行う。13~15日に、第1弾として横浜市青葉区で自動運転車両の技術実証を実施。23年2~3月頃を予定する第2弾では、遠隔監視設備も設置して、一般の乗客を乗せた試乗会を開催する。

実証実験では、東急バスが警察や関係者との協議を行い、東急は自動運転システムの提供、走行調整を担う。20年から静岡県内を中心に実証実験に取り組んできた遠隔監視型の自動運転技術のノウハウを活用する。自動運転車両は、最高速度が時速19km。実証実験の第2弾では、車両の内外を遠隔地から監視して、二重の安全確認を行いながら運行する予定。東急線沿線郊外で起伏のある丘陵地帯が多い多摩田園都市エリアは、高齢化の進行に伴ってきめ細かな移動のサービスが課題となっている。多様化する移動に関するニーズに対応して、既存のバス路線が運行していない区間の補完や、新しい移動サービスの可能性を検証していく。将来的に、沿線郊外各地での展開も想定する。

(提供/日刊不動産経済通信)

-

2022.09.13

東急不、初の都市型物流「南砂町」竣工

―「柏」も着工、2件とも一棟貸し満床

東急不動産は、物流施設シリーズ「ロジック」の「南砂町」(東京・江東区)をこのほど竣工させた。同社単独開発としては初の都市型開発物件で、大手物流会社による一棟貸しによって満床で稼働した。今月1日には「柏」(千葉県柏市)も満床で建設工事に着手した。

「南砂町」の建設地は江東区東砂6-11-18、敷地面積は5554㎡。首都高速中央環状線・清新町インターチェンジ(IC)から約2・8㎞、首都高速9号深川線・木場ICから約4・0㎞に位置し、都心部エリアに加え、関東全域へ即日配送可能な立地に整備した。通勤の利便性も良く、倉庫内で働く従業員を確保しやすいのも特徴。建物はS造地上6階建て、延床面積1万6100㎡。ボックス型で6月に竣工した。BCP対策としては非常用発電機を設置したほか、河川氾濫の備えとして高圧受電設備などの設備機器や防災センターを同社が想定する浸水ラインよりも上部に設置している。セキュリティーを重視するテナント企業向けに、セコムと連携してSGSジャパンが認証する「竣工前評価証明書」を取得した。

一方、このほど着工した「柏」(柏市柏インター東1-10ほか)の敷地面積は1万3691㎡。建物の規模はS造地上4階建て、延床面積は3万3954㎡。竣工は来年8月末の予定。着工の段階で一棟貸しの入居テナントが決まった。施設内は、2層使いが可能なスロープ型で保管ニーズ、通過型ニーズにも対応。1階バースと2階バースへの動線を分離し安全性も確保する。

(提供/日刊不動産経済通信)

-

2022.09.13

中古Mの在庫数、7カ月連続で前年比増

―東日本レインズ、中古M成約数再び減少

東日本不動産流通機構(東日本レインズ)は12日、8月の不動産流通市場動向を公表した。首都圏の中古マンションの成約件数は前年同月比10・3%減の2346件だった。7月に7カ月ぶりに増加に転じたが、再び減少した。中古戸建ては16・2%減の877件で、8カ月連続で前年を下回った。直近10年間でみると8月としては中古マンション・中古戸建てともに上から6番目の水準となった。中古マンションの在庫件数は10・8%増の3万8344件で、7カ月連続で前年を上回った。

中古マンションの成約価格は前月比1・6%下落の4280万円。前年同月比では13・4%の上昇となり、27カ月連続で前年を上回った。成約㎡単価は1・8%下落の67・29万円。前年同月比では13・7%の上昇で、28カ月連続で前年を上回った。2ケタ上昇は6カ月連続。新規の登録件数は1万2795件だった。成約件数は全地域で減少。東京都区部が3・7%減の990件、多摩が4・0%減の237件、横浜市・川崎市が20・9%減の394件、埼玉県が20・5%減の260件、千葉県が11・1%減の296件だった。

中古戸建ての成約価格は前月比0・3%下落の3779万円。前年同月比では10・3%の2ケタ上昇と、22カ月連続で前年を上回った。新規登録件数は3823件。在庫件数は前年同月比2・3%減の1万3372件で、前年割れは27カ月連続。成約件数は全地域で減少。東京都区部が12・0%減の169件、多摩が19・6%減の111件、埼玉県が19・2%減の172件、千葉県が8・5%減の183件、横浜市・川崎市が24・7%減の122件など。

(提供/日刊不動産経済通信)

-

2022.09.13

三幸、都心5区の空室率が4・7%台に

三幸エステートは、8月度の全国主要都市のオフィス市況動向をまとめた。東京都心5区の大規模ビルは、空室率4・73%(前月比0・06㌽増)と6カ月連続で小幅ながら上昇した。潜在空室率も7・78%(0・06㌽増)と3カ月連続で上昇した。坪当たり募集賃料(共益費込)2万7830円(73円減)。同社のチーフアナリストの今関豊和氏は、来年以降に大量供給される新築ビルへの移転ニーズによる二次空室は、潜在空室率の上昇によって顕在化するため、今後の動きに注目している。

東京23区の大規模ビルの空室率は4・8%(増減なし)で、空室率は高止まりしている。オーナー側では、来年以降の大量供給を見据えて募集条件を下げても早めにテナントを確保する動きがみられる。雇用情勢の改善などマクロ経済の状況からもオフィス市況は安定的な動向を示す。なお、他の主要都市では、札幌市は全規模ビルの空室率2・46%(0・09㌽減)、潜在空室率3・52%(0・06㌽減)と、統計開始以来の最低値を更新した。

(提供/日刊不動産経済通信)

-

2022.09.12

住宅賃料、首都圏上昇も都心は前年以下

―ライフル調べ、中古M反響価格は横ばい

LIFULLが運営する情報サイト「ライフルホームズプレス」は4~6月期のマーケットレポートを公開した。ライフルホームズに掲載された首都圏の賃貸住宅の平均賃料は前期(1~3月)より上昇傾向となったが、都心部では前年同期を下回る傾向となった。掲載する中古マンションの平均売り出し価格は全国的に上昇傾向が続くが、反響のあった物件の平均価格は首都圏で横ばい傾向となった。

掲載する賃貸住宅の平均賃料は東京都が前期比1・1%上昇の9・1万円、神奈川県が1・9%上昇の6・6万円、埼玉県が3・0%上昇の6・0万円、千葉県が2・4%上昇の6・2万円と上昇傾向。ただし、前年比では東京が2・7%下落、神奈川が0・5%下落、エリア別では都心6区が6・6%下落、横浜市・川崎市が3・2%下落と都心で前年を割り、21年7~9月期以降に下落した賃料水準は回復していない。

掲載する中古マンションの平均売り出し価格は東京が前年比11・8%上昇の4922万円で、神奈川が12・6%上昇の2871万円など、首都圏は前年と比べて上昇。とくに埼玉は17・7%上昇と価格上昇が顕著だった。一方、反響のあった物件の平均価格は東京が3869万円で前年より1・0%下落し、神奈川も3・0%上昇の2153万円と、掲載物件に比べて上昇が限定的だった。反響物件の価格を掲載物件の価格で割った乖離率は、東京が前期より3・0㌽減の78・6%、神奈川が0・4㌽減の75・0%、埼玉が3・1㌽減の73・4%と、3カ月前より乖離が広がっている。また、反響物件の平均専有面積は全国的に縮小傾向で、エンドユーザーは価格上昇により希望する専有面積を下げている可能性があると指摘する。

(提供/日刊不動産経済通信)

-

2022.09.12

東京都、25年に戸建てのPV設置義務化

東京都は25年4月から新築戸建て住宅の太陽光発電システム(PV)設置を義務化する。年度内に「都民の健康と安全を確保する環境に関する条例(環境確保条例)」を改正し、周知期間を経て施行する。

並行して、都の技術検討会で地域ごとのPV設置率などを検討している。8月に示した設置率の方針案は、千代田区と奥多摩の山間部が30%、世田谷区は85%、一部を除く23区部で70%。これまでに4回開催し、今後は木材活用促進に貢献する評価基準の在り方や、PV搭載に向かない立地環境などでの代替え案などを議題に挙げる方向だ。

義務化と両輪で、PV設置や東京ゼロエミ住宅に向けた補助も拡大している。エコキュートかハイブリッド給湯器を設置済みか、PVと同時設置する場合の新築・既存住宅でのPV設置などを8日から新たに助成した。

(提供/日刊不動産経済通信)

-

2022.09.08

建設大手の受注工事、4カ月連続で増加

国土交通省は、7月の建設工事受注動態統計調査(建設大手50社調査)をまとめた。受注総額は9176億円(前年同月比2・8%増)で、4カ月連続で増加した。民間工事は6529億円(4・6%増)で4カ月連続の増加。民間工事のうち、発注者別では、不動産業、情報通信業、非製造業その他等が増加し、卸売業、小売業、電気・ガス・熱供給・水道業、金融業、保険業等が減少した。工事種類別では、工場・発電所、倉庫・流通施設、医療・福祉施設等が増加し、事務所・庁舎、店舗、教育・研究・文化施設等は減少した。海外工事は460億円(796・3%増)の大幅増加。増加は3カ月連続となった。

(提供/日刊不動産経済通信)

-

2022.09.07

フラット35金利、8カ月ぶり下降

住宅金融支援機構によると、9月のフラット35融資金利幅(買取型、融資率9割以下、借入期間21年以上)は1・52~2・81%(前月1・53~2・77%)となった。取扱金融機関が提供する金利で最も多い最頻金利は1・52%(1・53%)で、8カ月ぶりに下降した。融資率9割超で借入期間21年以上の場合の融資金利幅は1・78~3・07%(1・79~3・03%)。最頻金利は1・78%(1・79%)で、8カ月ぶりの下降。

(提供/日刊不動産経済通信)

-

2022.09.06

東京都心周辺で物流倉庫の再開発が増加

―グローバル都市不動産研が予測報告書

グローバル・リンク・マネジメント(GLM)の研究部門「グローバル都市不動産研究所」(所長=市川宏雄明治大学名誉教授)は賃貸物流施設の需給予想を公表した。国や民間企業らの調査データを分析した結果、首都・近畿両圏では開発事例が増えているものの、過度に需給が緩む事態にはならないと展望。Eコマース(EC)市場が拡大するとともに、東京には老朽施設も多いことから、都心周辺で倉庫の再開発や冷凍冷蔵倉庫の新設が増えると予想している。

同研究所が8月下旬に公表した第17弾のレポート「投資対象としての賃貸型物流不動産の可能性」では、首都圏など4大都市圏で大型マルチテナント型施設(LMT)の供給が増えていることを例示し、中長期的に大都市でLMTの需給バランスが緩和基調になると予想する。ただ同時に「市場が成熟する首都圏や施設供給が限られる近畿圏では大きな需給の緩みはない」と読む。首都圏では国道16号や圏央道で施設の需給緩和を見込むが、外環道周辺はテナントの需要が強く、例外的に空室率は低く抑えられると展望している。

東京都心には築40~50年の古い倉庫が多く、災害への備えや環境対応の観点からそれらの施設を更新するための再開発が増えると予想する。消費地に近い都心には食品加工や厨房設備などを備える倉庫も多く作られると推測している。CBREが6月に公表した物流施設のテナント調査では、回答者の56%が今後3年間に拠点の新設ないし増床を考えていることが分かった。ECの需要が膨らみ、倉庫の自動化を進める過程で大きな床面積を必要とする企業が増えているようだ。

(提供/日刊不動産経済通信)

-

2022.09.06

東急、定額回遊宿泊で関係人口の創出へ

―DMOと連携、地域ならではの体験提供

東急は、定額制回遊型住み替えサービス「ツギツギ」の募集を5日に開始した。宿泊対象施設を全国180施設に拡大。連泊に限らず、期間内で宿泊日を自由に選ぶプランを新設するなど移動しながら暮らすライフスタイルの定着に向け、利便性を高めた。連携事業者には新たに、観光地域づくり法人(DMO)やLCCのピーチ・アビエーション、日本経済新聞社らが加わり、回遊する宿泊体験の質を高めて関係人口を創出し、地域活性化への貢献を目指す。

「ツギツギ」は、利用開始日から30連泊の「まいにち30」(税込23万9800円)と、利用開始日から30日間に宿泊日を自由に選べる「えらべる14」(13万4800円)と「えらべる5」(4万4800円)を販売する。「まいにち30」は全日本空輸の5000円相当の特典が、「えらべる14」では先着600名限定でピーチアビエーションの5000円分のポイントが付与され、移動負担を軽減する。日経の運営する450カ所以上のワークスペース「オフィスパス」を、期間中は割安で利用できるプランも提供する。

DMOとの連携では、対象となる宿泊施設の紹介に加えて、地域の持つ独自の魅力が伝わるコンテンツづくりなどで地域コミュニティの形成にも取り組み、関係人口の創出を進めていく。宮城県気仙沼市の(一社)気仙沼地域戦略は現地ガイドと巡るグルメ体験を企画、静岡県中部・志太榛原地域の(公財)するが企画観光局は茶農家で名産の茶の魅力を深掘りする体験などを提供する。担当者は「21年4月の先行体験の利用者のうち、50%以上からリピーターとして申し込みがあった。宿泊施設には新しい顧客接点を生み、複数の地域とつながる暮らしを提案する」と話す。

(提供/日刊不動産経済通信)

-

2022.09.05

ビル総研、都心空室率ピークは5・1%

―大量供給で需要喚起、賃料5・2%上昇

オフィスビル総合研究所(今関豊和代表)は東京や大阪など主要都市の今後3年間のオフィス需給予測(8月31日時点)を公表した。東京都心5区では23、25の両年に20万坪超の大量供給があり需給は緩む傾向だが、空室率は23年第2四半期(2Q、4~6月)に5・1%で頭打ちになると予想。その後は多くの床が出回ることでテナント需要が喚起され、24年2Qに3・9%、25年2Qに3・2%まで下がると読む。募集賃料は3年で5・2%上がると展望している。

1フロア50坪以上のオフィスビルを対象に空室率や賃料などの動きを予測した。東京都心ではコロナ禍が引き金となり企業らが拠点の配置を見直す動きが活発で、22年3Qの空室率も2Qから0・2㌽上がり5・0%になると予想。その後は横ばいが3期続いた後、空室率は23年2Qの5・1%をピークとして段階的に下がると展望する。弱い需要と強まる先行き不透明感に大量供給が加わり、借り手優位の情勢が続くなか、賃料は22年2Qから25年2Qにかけて1100円程度上がると推測している。

一方、大阪と名古屋、仙台など地方の需給カーブには東京ほどの大きな変化はなく、空室率は大阪が4%前後、仙台は4~5%台が続くと予想。名古屋の需給は緩和が続き、22年3Qに5・2%、23年3Qに5・7%などと上昇を見込んでいる。福岡では大型再開発に伴い、向こう3年は毎年2万坪前後の大量供給が予定される。このため空室率は25年1Qに4・8%(22年2Q実績3・6%)まで上がると予想する。多くの新規供給によりオフィスの需要が拡大し、賃料は3年で5・5%上がると展望している。

(提供/日刊不動産経済通信)

-

2022.09.05

東急歌舞伎町タワー、食とエンタメ施設

東急と東急レクリエーションが東京・新宿区の歌舞伎町で開発を進める「東急歌舞伎町タワー」の低層2~5階に、「エンターテインメント&レストラン」をテーマにした大型テナントを展開する。食と音楽と映像が融合したフードホールやアミューズメント施設、リアルとオンラインを融合する次世代型アトラクションなど多彩な施設で「好きを極める場」を創出する。

「東急歌舞伎町タワー」は、地上48階地下5階塔屋1階建て、延床面積約8万7400㎡。竣工は23年1月11日、同4月に開業を予定。2階を㈱浜倉的商店製作所が営むエンターテインメントフードホールとして、祭りをテーマに文化を発信する交流拠点とする。3階は、㈱バンダイナムコアミューズメントによるコンテンツなどを体験できる新業態「アミューズメントコンプレックス」を展開。4階にはソニー・ミュージックエンタテインメントらがテクノロジーとエンターテインメントの次世代型アトラクション体験施設を設ける。5階では、トレーニングジムやテラスプールと、上質な食のレストランを併設し、ラグジュアリーなウェルビーイング体験を提供する。

(提供/日刊不動産経済通信)

-

2022.09.02

東急、横浜市青葉区の戸建街区が好反響

―共有庭でコミュニティ育み街とつながる

東急は、横浜市青葉区で開発中の共有庭を備えた戸建て街区「ミナノバ・ビレッジプロジェクト」(37区画うち、共有敷地1区画)の第1期の案内会を、9月中旬以降に開始する。物件エントリーは280件を超え、8月下旬に行ったエントリー者限定でウェビナー形式のプロジェクト説明会にも約30%が参加した。1期の供給予定は11区画。販売価格は、周辺の新築戸建て相場を視野に入れた7000万~8000万円で検討中。

「ミナノバ・ビレッジ」は、東急田園都市線・あざみ野駅からバス8分、バス停から徒歩4分の立地。多目的に利用できる約300㎡の屋外共有地「ミナノバの庭」(1区画)を通じてコミュニティを育み、街へとつながっていく豊かな郊外暮らしを提案する。全36区画が分譲対象。第1期では、アールシーコアが施工するログハウス「BESSの家」5区画と、東急の建売「ノイエあざみ野コートヴィラ」6区画(うち3区画は太陽光発電設備と蓄電池を設けた創エネ住宅)の販売を予定する。物件エントリー者の平均年齢は40・6歳で東急の「ノイエ」シリーズとしては若年層からも関心を集めている。居住地は横浜市青葉区35%(横浜市全体は57%)、東京都内20%と広域。

共有庭「ミナノバの庭」の完成する11月頃にまちびらきを予定。共有庭の電力は、実質再生可能エネルギー100%電力で賄い、Wi-Fiを完備したワークスペースや焚火・キャンプも可能なエリアを設ける。アウトドア用品や防災備品をシェアする備蓄庫も設置するなど、住民起点のコミュニティ醸成につながる場とする。各住宅では、ライフスタイルの多様化を踏まえて、壁や間仕切りを簡単な工事で追加でき、間取りを変更しやすいプランとした。

(提供/日刊不動産経済通信)

-

2022.09.02

上期の中古M坪単価、首都圏3百万円台

東京カンテイは22年上半期の中古マンションの相場坪単価をまとめた。首都圏の平均は前期比6・4%上昇の302・8万円と、300万円の大台に乗った。19期連続での上昇となり、21年上半期以降は6%以上の上昇を維持している。

東京都は4・8%上昇の357・0万円だった。東京23区は3・9%上昇の374・7万円で、上昇率は6%以上だった前期からやや鈍化したが、各区とも依然としてプラスは堅持している。都心(515・0万円)が3・8%の上昇、城南・城西(372・8万円)が2・2%の上昇、城北・城東(285・1万円)が3・3%の上昇と、いずれも前期の上昇率を下回った。周辺3県の政令指定都市の中では、さいたま市(236・3万円)が12・8%の大幅上昇となり、横浜市(243・4万円)の水準に迫った。なお、相場価格は中古流通事例の価格に東京カンテイ独自の試算で、「4階・中住戸・南向き」に補正したものを用いている。

(提供/日刊不動産経済通信)

-

2022.09.02

東急H、歌舞伎町2ホテルで外資と連携

東急ホテルズは、23年春に東京・新宿の「東急歌舞伎町タワー」で開業する2つのホテルで、シンガポールを拠点とする国際ホテルチェーンのパン パシフィック ホテルズ グループと連携する。主にアジア地域に向けたマーケティングやセールス、会員組織ネットワークの連携や、人材交流などを進めていく方針。

「東急歌舞伎町タワー」では、上層39~47階に都会のラグジュアリーリゾート「ベルスター東京」をオープンする。客室は39~44階に面積42~82㎡、45~47階に面積114~277㎡の全97室を設ける。日本の伝統文化を織り交ぜたインテリアを設置し、眺望を生かしたスパやレストランなどで上質な体験を提供し、客室平均単価は国内最高水準の7万円で検討している。中層20~38階のライフスタイルホテル「ホテル グルーヴ 新宿」は、面積21~61㎡の客室538室を備える。タワー内のエンターテインメント施設の体験と連動し、歌舞伎町のまちと宿泊客をつなぐレストランやバー、オープンテラスなどもオープンする。

(提供/日刊不動産経済通信)