- 不動産ソリューション事業部TOP

- お知らせ

- 不動産ニュース

- 2022年7月

2022年7月の不動産ニュース

私たちにとって“情報”を理解し、

精査することは何よりの財産です。

ここでは不動産業界のニュースをお届けします。

最新の内容とは異なる場合がありますのでご了承ください。

2022年7月

-

- 2022.07.26

- 23区6月マンション、供給減702戸に

-

- 2022.07.26

- 4レインズ、売総登録数2年ぶりに増加

-

- 2022.07.26

- 中古M売価、大阪6区は初の5千万円台

-

- 2022.07.25

- APACの上期ホテル投資額は33%増加

-

- 2022.07.22

- 東急百貨店の建替え、27年度竣工へ始動

-

- 2022.07.21

- 22年上半期のマンション市場動向・首都圏の発売は4%減の1万2716戸

-

- 2022.07.21

- 22年上半期のマンション市場動向・近畿圏は13%減、7年連続の1万戸割れ

-

- 2022.07.21

- 6月のマンション市場動向・首都圏、6月の発売は1%減1917戸

-

- 2022.07.21

- 6月のマンション市場動向・近畿圏、6月の発売は27%減1261戸

-

- 2022.07.21

- 東急、ベトナムで現地デベとマンション

-

- 2022.07.12

- 中古M成約数、6カ月連続の前年割れ

-

- 2022.07.11

- 東急建設ら、BIMプレカット実用化へ

-

- 2022.07.08

- 23年度の住宅着工は86・3万戸を予測

-

- 2022.07.08

- 三鬼商事、都心空室率は微増の6・39%

-

- 2022.07.07

- 東急と前田建設系らがインフラファンド

-

- 2022.07.07

- 東急不、米国賃貸住宅2件取得・リノベ

-

- 2022.07.07

- 東急コミュ、個室ワークスペースを展開

-

- 2022.07.06

- ビル総研、都心5区空室率は4・83%に

-

- 2022.07.05

- フラット35の金利が6カ月連続で上昇

-

- 2022.07.04

- 22年路線価、全国平均が2年ぶりに上昇

-

- 2022.07.01

- 国交省、5月の住宅着工は6・7万戸

-

2022.07.26

23区6月マンション、供給減702戸に

―本社、上期価格2年ぶり増の8091万

不動産経済研究所は東京23区における6月の新築分譲マンションの需給動向をまとめた。供給戸数は前年同月比159戸減の702戸と2割近く減少。資材価格の上昇や景気変動などを織り込む不動産会社が多いせいか、販売戸数は漸減傾向だ。戸当たりの平均価格は前年6月よりも402万円上がり8103万円に。在庫数は2316戸で同587戸減った。上期の供給戸数は前年同期比で426戸減の5390戸、価格は50万円高い8091万円と2年ぶりに上がった。

6月の供給戸数は2カ月連続で前年同月の実績を下回った。㎡当たりの単価は約11万円上昇し130・7万円に。物件の価格は戸当たり、㎡単価ともに2カ月連続で前年実績よりも上がった。

期中に販売された58物件のうち初回売り出し物件は6件(合計107戸)。物件別の販売戸数は「センチュリー葛西グリーンフィールド」(1期35戸)、「プラウド小竹向原」(同25戸)以外は20戸を下回る。平均価格が1億円を超えたのは「ジオ一番町」(東京・中央区)のみ。戸当たりの平均面積は前年同月の64・26㎡に対し62・01㎡と2㎡ほど縮小。初月契約率は14・9㌽減の60・5%と低下した。

上期の区別供給戸数は最多の中央(689戸)以下、江戸川(571戸)、江東(504戸)、渋谷(367戸)、練馬(360戸)などの順。目黒区の供給は2戸と極端に少ない。上期の戸当たり平均最高額は品川区で1億3353万円。次点以下は渋谷(1億2917万円)、港(1億2082万円)、千代田(1億1269万円)、文京(1億596万円)など。価格が最も低いのは足立区で3871万円だった。

(提供/日刊不動産経済通信)

-

2022.07.26

4レインズ、売総登録数2年ぶりに増加

不動産流通推進センターは、全国の指定流通機構の6月のレインズシステム活用状況をまとめた。売り物件の新規登録件数は前年同月比8・5%減の10万117件となり、前年割れが27カ月続いた。総登録件数は2・5%増の29万8113件で、24カ月ぶりに前年を上回った。

売り物件の新規登録を取引態様別にみると、媒介契約が前年同月比17・2%減の6万8282件、売主が17・9%増の3万170件、代理が21・9%増の1665件だった。媒介契約のうち、専属専任が1万1172件(前年同月比9・2%減)、専任媒介が3万5292件(9・0%減)、一般媒介が2万1818件(30・4%減)だった。売り物件の成約報告件数は12・3%減の1万4971件で、12カ月連続で前年を下回った。賃貸物件をみると、新規登録件数は5・8%減の24万9014件で、4カ月連続の前年割れ。成約報告件数は3・1%増の3万959件と、3カ月連続で前年を上回った。

(提供/日刊不動産経済通信)

-

2022.07.26

中古M売価、大阪6区は初の5千万円台

東京カンテイがまとめた6月の近畿圏の中古マンション売り出し希望価格(70㎡換算)は、兵庫エリアが牽引し、前月比0・2%上昇の2791万円となった。小幅ながらも5カ月連続で前月から上昇した。前年同月比は8・2%の上昇。大阪市中心6区は0・8%の上昇(前年同月比5・2%上昇)と引き続き上がり、5001万円と5000万円の大台に達した。

首都圏は0・1%上昇の4705万円と、僅かながらも14カ月連続で上昇。ただし上昇率は4月以降縮小傾向にある。前年同月比では14・4%のプラスで、2ケタ上昇が14カ月続いている。東京都は0・6%上昇の6306万円。前年同月比では10・4%の上昇となり、首都圏同様に2ケタ上昇が14カ月続く。東京23区は0・6%上昇(前年同月比8・1%上昇)の6840万円と、小幅ながら24カ月連続で上昇。東京都心6区は0・2%上昇(6・8%上昇)の9791万円と、9カ月連続で上昇した。

(提供/日刊不動産経済通信)

-

2022.07.25

APACの上期ホテル投資額は33%増加

―JLL、旅行回復で19年上期実績上回る

アジア太平洋(APAC)圏のホテル投資が復調してきた。同圏域の上期(1~6月)のホテルへの投資額が前年同期比33%増の68億米ドルになったことがジョーンズラングラサール(JLL)の調査で分かった。19年上期との比較では11・9%増とコロナ禍以前の投資規模を上回った。22年通期の投資額は100億ドルを超えると同社は予想している。

複数の国で出入国の制限が解かれて旅行需要が急回復し、ホテルに投資する機運も再び高まった模様だ。上期のホテルへの投資件数は前年同期比20・2%減の75件と減ったが、取引された客室の数は29・9%増の1万9822室と増加した。同社は客室数ベースでの投資が増えた理由を「潤沢な資金を持つ機関投資家によるポートフォリオ(複数物件の)取引が急増したことが影響した」と分析している。

今年下期の動向について同社の辻川高寛・ホテルズ&ホスピタリティ事業部長は「旅行需要とホテル投資の回復が続きそう」と読む。ただ旅行需要の回復が目覚ましい一方、景気後退への懸念が世界的に強まってもいて、売り手と買い手の価格目線に差が開く傾向も強い。金利や景気の動向や戦争などの情勢によっては下期に投資意欲が弱まる可能性もありそうだ。

上期のホテル投資額を国別にみると、日本が18億ドルとAPACでは首位。次点以下は韓国(17億ドル)、中国(16億ドル)の順。日本市場の投資規模は前年同期比91%増と大幅に回復した。中国は多くの都市で都市封鎖の措置が取られたことなどが響き、ホテルへの投資額も43・8%減と大きく縮小した。中国の投資額は通年で20億ドル程度になると予想している。

(提供/日刊不動産経済通信)

-

2022.07.22

東急百貨店の建替え、27年度竣工へ始動

―東急ら、商業・ホテルと賃貸レジを整備

東急ら3社は、東急百貨店本店の建て替え計画「渋谷アッパー・ウエスト・プロジェクト」を推進する。隣接するBunkamuraの既存建物を維持しながら、新たにリテール施設、スモールラグジュアリーホテル、賃貸住宅などを備え、包括的なウェルビーイングを体感できる高さ164・8mのランドマークの複合施設を増築する。27年度に竣工を予定。東急のほか、LVMHグループのL Catterton Real Estate、東急百貨店による共同事業。

同計画(渋谷区道玄坂2―24―1)は、渋谷駅エリアと松濤・代々木エリアの結節点となる立地。隣地のBunkamuraを含めた敷地面積は1万3675㎡、延床面積11万7000㎡。新築部分は地上36階地下4階建て。地下1階~地上6階部分にアート&カルチャーも融合させたリテール施設、7~8階と10~15階に100室前後を想定するホテルを出店。日本初進出のコンテンポラリーラグジュアリーブランド「ザ・ハウス・コレクティブ」を、スワイヤー・ホテルズが運営する。17~34階にはハイクオリティな都市型居住を実現する賃貸レジデンスを整備する。デザインアーキテクトにノルウェーの建築・デザイン事務所スノヘッタを起用。エグゼクティブアーキテクトは、日建設計・東急設計コンサルタント設計共同事業体。

キーコンセプトを「トーキョーズ アーバン リトリート」として、安らぎや寛ぎとウェルビーイングを感じる空間を創造する。リテールの中心部を貫き、光の降り注ぐ吹き抜け空間「ザ・ハイブ」や、癒やしを感じる緑豊かな屋上庭園「ザ・サンクチュアリ」を設け、都心のオアシスを提供する。

(提供/日刊不動産経済通信)

-

2022.07.21

22年上半期のマンション市場動向・首都圏の発売は4%減の1万2716戸

―本社調べ、初月契約率は2年連続70%台

不動産経済研究所は20日、首都圏と近畿圏の今年上半期(1~6月)のマンション市場動向を発表した。首都圏(1都3県)の上半期の供給戸数は1万2716戸で、前年同期(1万3277戸)と比べ4・2%減となり、上半期としては2年ぶりに減少した。

地域別の供給戸数は、都区部5390戸(前年同期比7・3%減)、都下1023戸(6・2%増)、神奈川県3066戸(14・0%減)、埼玉県1685戸(29・3%増)、千葉県1552戸(4・7%減)で、神奈川県が2ケタ減と落ち込み、都区部と千葉県も減少した。都区部のシェアは42・4%で、前年同期の43・8%から1・4㌽のダウン。また、東京都全域では6413戸、シェア50・4%で、前年同期の6779戸、シェア51・1%に比べ戸数は366戸の減少となり、シェアも0・7㌽ダウンしている。

初月契約率の平均は72・1%で、前年同期の72・5%と比べると0・4㌽ダウンするも、上半期としては2年連続の70%台となっている。累積契約率は86・1%で、前年同期比では0・7㌽アップしている。

価格動向をみると、平均価格は6511万円で前年同期比1・5%上昇、㎡単価は97・7万円で1・6%上昇している。上半期としては平均価格、単価ともに2年ぶりの上昇となった。エリア別の平均価格と単価はそれぞれ、都区部8091万円、127・0円(前年同期比0・6%上昇、0・2%下落)、都下5418万円、78・4万円(0・6%上昇、0・1%下落)、神奈川県5343万円、81・4万円(1・7%下落、2・9%上昇)、埼玉県5887万円、83・9万円(19・4%上昇、17・2%上昇)、千葉県4727万円、64・6万円(4・2%上昇、1・9%上昇)と、埼玉県と千葉県が平均価格、単価ともに上昇している。

6月末時点の在庫は5072戸で、前年同月末の6395戸に比べ1323戸の減少となり、3年連続で減少している。

下半期(7~12月)の供給戸数は2万戸前後で、前年同期の2万359戸と比べると1・8%減となる。22年年間の戸数は約3万2500戸で、21年の3万3636戸と比べ3・4%減少するも、2年連続の3万戸台になる見込み。

(提供/日刊不動産経済通信)

-

2022.07.21

22年上半期のマンション市場動向・近畿圏は13%減、7年連続の1万戸割れ

―㎡単価は上半期の調査開始以来最高値

近畿圏(2府4県)の今年上半期の新築マンションの発売戸数は、前年同期比13・7%減の7225戸で、7年連続で1万戸を下回った。平均初月契約率は前年同期比1・1㌽ダウンの71・9%で、上半期としては12年連続で好調ラインの70%を上回った。

エリア別の発売戸数は、大阪市部が前年同期比4・7%減の2825戸、大阪府下が16・5%減の1607戸、神戸市部が38・6%減の705戸、兵庫県下が50・0%減の593戸、京都市部が13・8%増の785戸、京都府下が52・9%増の133戸、奈良県が170・6%増の138戸、滋賀県が41・8%増の397戸、和歌山県が2・4%増の42戸。大阪府全域と兵庫県全域は減少となったが、それ以外のエリアは増加した。

戸当たり平均価格は3・3%上昇の4502万円、㎡単価は4・6%上昇の76・7万円で、ともに5年連続のアップ。㎡単価は上半期としては1973年の調査開始以来最高値。

下半期の発売は約1万1000戸を予測しており、年間では1万8000戸程度を見込んでいる。

(提供/日刊不動産経済通信)

-

2022.07.21

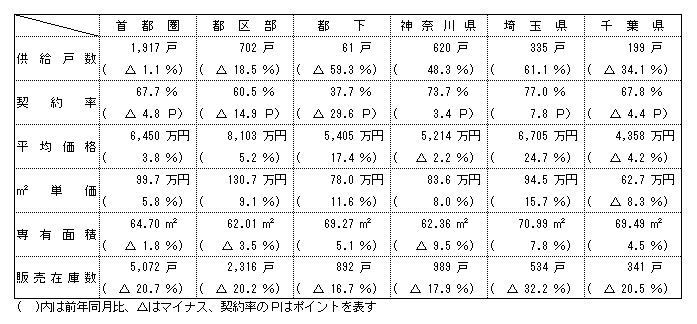

6月のマンション市場動向・首都圏、6月の発売は1%減1917戸

―初月契約率は67%、5カ月ぶり70%割れ

不動産経済研究所が20日にまとめた6月の首都圏マンション市場動向によると、供給戸数は1917戸で、前年同月比1・1%の減少となった。前年同月比で減少するのは2カ月連続。エリア別にみると、神奈川県と埼玉県が増加した一方、その他のエリアは軒並み2ケタ減と落ち込んだ。

新規供給に対する契約戸数は1298戸で、初月契約率は67・7%。前年同月(72・5%)との比較では4・8㌽ダウンとなり、5カ月ぶりに70%台を下回った。

戸当たり平均価格は6450万円、㎡単価は99・7万円。平均価格は前年同月比3・8%上昇、単価も5・8%の上昇となった。平均価格は2カ月連続、単価は3カ月ぶりの上昇となった。エリア別では、都区部、都下、埼玉県が平均価格、単価ともに上昇した。

専有面積は64・70㎡で、前年同月比1・8%の縮小。即日完売は5物件・217戸(シェア11・3%)、フラット35登録物件戸数は1815戸(94・7%)。6月末時点の在庫は5072戸で、前月末の5346戸に比べ274戸減少している。

7月は2500戸前後の供給を見込んでいる。

(提供/日刊不動産経済通信)

-

2022.07.21

6月のマンション市場動向・近畿圏、6月の発売は27%減1261戸

―㎡単価は2・5%上昇して6月の最高値

近畿圏の6月のマンション供給戸数は前年同月比27・2%減の1261戸となり、3カ月ぶりに前年実績を下回った。

供給戸数をエリア別にみると、大阪市部が13・8%減の529戸、大阪府下が47・6%減の228戸、神戸市部が89・5%減の29戸、兵庫県下が55・1%減の53戸、京都市部が95・4%増の213戸、京都府下が57・1%増の22戸、奈良県が720・0%増の82戸、滋賀県が54・2%減の70戸、和歌山県が1650・0%増の35戸。

初月契約率は前年同月比2・9㌽ダウンの70・3%と、2カ月連続で好調ラインの70%を上回った。平均価格は3・3%下落の4422万円。㎡単価は2・5%上昇の75・0万円。平均価格は2カ月ぶりのダウン、単価は2カ月連続のアップ。大阪市部のタワーと京都中心部が単価を牽引。6月としては、単価は調査開始(1973年)以来の最高値。

6月末時点の販売在庫は3583戸で、前月末比26戸の減少、前年同月末比では99戸の増加となっている。

7月の供給は1300戸程度となる見通し。

(提供/日刊不動産経済通信)

-

2022.07.21

東急、ベトナムで現地デベとマンション

―セカンド需要の富裕層に向けた滞在施設

東急は、ベトナム・ホーチミン市の南側に隣接するバリア・ブンタウ省で、超高層分譲マンション「The Meraki(ザ メラキ)」プロジェクトに参画する。現地デベロッパーと合弁会社「Danh Khoi TK Joint Stock Company(以下、DKTK社)」を設立して、開発に取り組む共同事業の第1号となる。ベトナムの都市部で暮らす富裕層の子育て世帯に向けたセカンド需要の滞在施設として販売を想定。総事業費は約51億円(約8800億ベトナムドン)。

「ザ メラキ」は、ブンタウ省の中心地ブンタウ市の閑静なエリアで開発する。ベトナム最大級の都市ホーチミン市から最も近くアクセスしやすい海沿いの都市で、開発地はプライベートビーチに隣接する立地。敷地面積3038㎡、地上28階地下2階建て、延床面積3万8280㎡。22年に事業着手、25年に竣工・引き渡しを予定。共同事業者は現地デベロッパーの子会社とDKTK社。販売対象は525戸、戸当たりの専有面積は平均50㎡で全室オーシャンビューの居室を設ける。共用部には、ワーケーションラウンジやプール、シアタールーム、レストラン、ジム、ヨガスペースなどを備える。屋上にソーラーパネルを設置し、共用廊下では自然換気による節電なども行い、環境にも配慮した建物とする。都市部の富裕層によるリゾート利用やワーケーションなど多様なライフスタイルのニーズに応えていく。

東急は、今後もDKTK社を通じた事業機会を獲得していく方針。他のデベロッパーとも連携しながら、住宅などの分譲・賃貸事業を推進して分散型の事業ポートフォリオ構築を図る。

(提供/日刊不動産経済通信)

-

2022.07.12

中古M成約数、6カ月連続の前年割れ

―東日本レインズ、都区部6カ月ぶり増加

東日本不動産流通機構(東日本レインズ)は11日、6月の不動産流通市場動向を公表した。首都圏の中古マンションの成数件数は前年同月比7・9%減の3003件となり、6カ月連続で前年を下回った。直近10年間でみると6月としては14年に次ぐ低水準だった。エリア別では東京都区部が1・3%増の1326件と、6カ月ぶりに前年を上回った。

中古マンションの成約価格は前月比1・4%上昇の4231万円。前年同月比では9・2%の上昇となり、25カ月連続で前年を上回った。成約㎡単価は前月比2・1%上昇の66・99万円。前年比では12・8%の2ケタ上昇で、26カ月連続で前年を上回った。新規の登録件数は1万4461件。在庫件数は前年同月比10・5%増の3万7179件と、5カ月連続で前年を上回った。成約件数をエリア別にみると、都区部以外で前年比減が続いた。多摩が9・7%減の271件、横浜市・川崎市が17・4%減の502件、神奈川県他が15・5%減の197件、埼玉県が10・7%減の333件、千葉県が14・8%減の374件だった。

中古戸建ての成約数は前年同月比13・8%減の1145件。直近10年間で6月として上から5番目の水準だった。成約価格は前月比2・8%上昇の3822万円。前年比では7・9%の上昇と、20カ月連続で前年を上回っている。新規登録件数は4375件。在庫件数は前年同月比9・2%減の1万2860件で、前年割れは25カ月連続。成約件数は東京都区部が19・3%減の205件、多摩が11・1%減の168件、埼玉県が8・8%減の249件、千葉県が3・8%増の248件、横浜市・川崎市が29・7%減の142件など。

(提供/日刊不動産経済通信)

-

2022.07.11

東急建設ら、BIMプレカット実用化へ

東急建設と野原ホールディングス(HD)はオフィスビルの内装工事にBIMを用いた建材プレカット施工の新たな手法を導入する道筋を付けた。東京・港区のビルで実証試験を行い、作業時間を最大で半減させたり、廃材の量を減らしたりできる効果があることを確認した。物流施設など種類の異なる建物で試験を重ね、施工精度を高めて実用化を目指す考えだ。

野原HDが持つBIMの知見を生かし、ビルなどの現場施工を効率化する試み。国土交通省のモデル事業に採択され、東急建設が増改築を手掛ける東急虎ノ門ビルで昨年6月から今年3月にかけて実証試験を行った。試験ではプレカット施工により石膏ボードの貼り作業にかかる時間を従来工法に比べ30~50%短縮。現場でボードを切る手間も40%程度軽減し、廃材の排出量も4・6%減らせた。作業者の負担や事故のリスク、工事の騒音などを大幅に抑えられる可能性があり、両社は費用対効果などをさらに検証する。

(提供/日刊不動産経済通信)

-

2022.07.08

23年度の住宅着工は86・3万戸を予測

―建設経済研見通し、貸家は駆け込みも

建設経済研究所は、独自モデルによる試算「建設投資の見通し(22年7月)」を公表した。22年度の住宅着工戸数の予測は、前年度比0・8%減の85・9万戸と予測(前回4月は84・7万戸予測)。23年度は、ほぼ横ばいながら若干回復し86・3万戸(0・5%増)と示した。22年度はコロナ禍の悪影響が生じた20年度から住宅需要は回復するも、資材高騰による建設コスト増がマイナス要因となり伸び悩みを想定。23年度は緩やかな持ち直しを見込んで微増予測となった。

分譲住宅は22年度24・1万戸(3・1%減、前回24・2万戸)、23年度24・3万戸(1・0%増)の予測。全体の22年度微減・23年度微増の動きと同様になった。分譲住宅のうち、マンションは22年度10・3万戸(1・5%減、前回10・3万戸)、23年度10・7万戸(4・1%増)の予測。戸建ては22年度13・8万戸(4・2%減、13・9万戸)、23年度13・6万戸(1・4%減)を予測した。マンションは首都圏の供給は底堅く推移するが、前年度は好調だった戸建てとともに弱含みを想定。戸建ては販売価格を見直さざるを得ない状況で、22年度はマンションより大きなマイナスを予測する。

全体の動きと明らかに異なる動きが貸家だ。貸家は22年度33・4万戸(0・9%増、32万戸)、23年度33・6万戸(0・8%増)で22・23年度ともにプラス。同研究所は「空室率が改善し投資需要も回復している。貸出金利の上昇懸念があることから駆け込み需要の発生もあるかもしれない」分析する。

持家は22年度28万戸(0・3%減、28万戸)、23年度も28万戸(0・3%減)と予測した。

(提供/日刊不動産経済通信)

-

2022.07.08

三鬼商事、都心空室率は微増の6・39%

―港区は8%台、福岡の需給も緩和基調に

三鬼商事は7日、全国主要都市の6月末時点のオフィスビル需給動向を公表した。東京都心5区では大型の成約と解約がせめぎあい、平均空室率は前月比0・02㌽増の6・39%と4カ月間ほぼ横ばいが続いている。大阪の空室率も0・02㌽増の5・01%と同じ動きだ。名古屋では拡張移転などの成約があり0・08㌽減の5・85%と2カ月続けて低下した。福岡では新築ビル4棟に空きが残ったことなどが響き、空室率は0・15㌽増の5・18%と5カ月続けて上昇した。

東京都心では新築ビルの空室率が跳ね上がった。稼働率が高い2棟の大規模物件を含む合計4棟が同社の調査基準における既存ビルの区分に移ったためで、空室率は17・75㌽増の37・66%になった。既存ビルの空室率は0・02㌽増の6・25%と大きな変動がなかった。都心5区の平均賃料は46円減の2万273円と昨年6月に比べ887円下がった。

都心の地区別空室率は港区が0・08㌽減の8・13%と突出して高い。次点以下は中央区が0・08㌽増の6・55%、新宿区が0・03㌽増の5・93%、千代田区が0・07㌽増の5・07%など。平均賃料が最も高いのは千代田区で77円減の2万2093円だった。

地方では福岡市中心部に需給緩和の傾向がある。年初から空室率が上昇を続け、5月以降の1カ月で空室面積が約1100坪増えた。エリア別では天神が0・16㌽増の5・94%と上昇、祇園・呉服町が0・15㌽減の5・85%と下がった。天神で域外への転出がみられ、祇園・呉服町では転入が増えた。横浜は新横浜やみなとみらい地区などの需要が強く、空室率は0・13㌽減の5・37%と3カ月ぶりにやや低下した。

(提供/日刊不動産経済通信)

-

2022.07.07

東急と前田建設系らがインフラファンド

―2種類を組成、数年後に600億円規模

東急と前田建設工業系のインフロニア・ホールディングス(東京・千代田区、岐部一誠社長、以下インフロニア)は、両社が50%ずつ出資するグローバル・インフラ・マネジメント㈱(東京・千代田区、土田博志社長、以下G社)と共同で、新たなインフラ事業の取り組みを始めた。三井住友ファイナンス&リース(以下SMFL)と三菱UFJ信託銀行と連携し、国内インフラ資本市場の発展促進に向け、2種類のインフラファンドを組成した。数年後に500億~600億円規模への成長を見込んでいる。

開発・未稼働案件など安定的キャッシュフローの創出に時間を要するプロジェクトなどを投資対象とする「アセット・クリエーション・ファンド・シリーズ」として、1号の投資事業有限責任組合(LPS)を総額101億円でこのほど組成した。開発、公募・入札案件などの資金需要に応え、事業化に向けたルール整備やスキーム作りも想定する。無限責任組合員でG社が出資。有限責任組合員は、東急、インフロニア、SMFL子会社、三菱UFJ信託の4社。

また、公民連携のコンセッションなどを含み、安定的キャッシュフローを見込める案件に投資する「インカム・ファンド・シリーズ」の1号LPSを総額60億円で組成している。無限責任組合員として、G社とSMFL子会社が同額を出資。有限責任組合員で、三菱UFJ信託に加え、地方金融機関や事業会社など国内機関投資家が出資する。第1弾として、「八峰風力発電事業」(秋田県山本郡八峰町)を6月29日に前田建設工業から取得した。対象はインフラ分野の稼働済み案件で、交通・輸送や観光・エンターテインメント、環境・エネルギーなど幅広く投資する。

(提供/日刊不動産経済通信)

-

2022.07.07

東急不、米国賃貸住宅2件取得・リノベ

東急不動産は、現地子会社を通じて米国カリフォルニア州とオレゴン州の賃貸住宅計2物件を取得した。取得後にはリノベーションを行い、物件の価値を向上させる。

カリフォルニア州で取得したのはベイエリア都市圏近郊のススーンシティに立地する計240戸の木造賃貸住宅。オレゴン州の物件はポートランド都市圏に近いアロア地区にある計146戸の木造賃貸住宅。いずれもキッチンなどの専有部や共用部の内外装のリノベーションを実施する。同社は12年に米国子会社を設立し、これまでに計16件の賃貸住宅と、2件のオフィスを取得し、賃貸事業を進めている。今後も米国内で積極的に不動産事業を展開していく。

(提供/日刊不動産経済通信)

-

2022.07.07

東急コミュ、個室ワークスペースを展開

東急コミュニティーは、個室型ワークスペース「クイック ソロ」の提供をこのほど開始した。スマートフォンを利用した予約システムで個室空間サービスを展開する2Links(東京・港区、森岡真生代表)と業務提携。両社が連携して、東急コミュニティーが管理・運営を受託する施設を中心に、7施設・17台の展開を始めた。

「クイック ソロ」は、セキュリティ・プライバシーが確保された静かな個室空間で集中した作業や電話、ウェブ会議ができる。スマートフォンで利用予約ができる。料金(税抜)は15分125円から。今後も「三番町東急ビル」(東京・千代田区)や「ノースポート・モール」(横浜市都筑区)などへ拠点拡大を進める。

(提供/日刊不動産経済通信)

-

2022.07.06

ビル総研、都心5区空室率は4・83%に

―全国オフィス、札幌・仙台は需給改善

オフィスビル総合研究所(今関豊和代表)は東京や大阪など大都市圏の6月末時点のオフィス需給動向を公表した。東京都心5区の空室率は前月比0・17㌽増の4・83%と上昇。空室率の先行指標となる潜在空室率は0・04㌽減の7・72%と7%台後半が続く。エリア別ではビルの大量供給が予定される中央・港両区の潜在空室率が9%台と特に高い。地方ではコロナ禍の影響が小さい札幌と仙台で需給改善の兆しもある。

都心5区の空室率は昨年9月から4%台前半が続いていたが、今年3月に4・5%を超え、その後も少しずつ上昇。6月の空室率は約8年ぶりに5%台に近付いた。潜在空室率は昨年6月から7・5%前後を行き来し、直近の半年間は7%台後半が続いている。エリア別の潜在空室率は中央区が0・2㌽増の9・04%、港区が0・15㌽減の9・12%と突出して高い。千代田、新宿、渋谷の3区は6%台と差がある。港区の空室率も0・3㌽増の5・97%と6%台が目前だ。

地方大都市の空室率は、大阪市中心部は0・06㌽減の3・86%、名古屋は0・02㌽増の4・9%と需給が緩む傾向。名古屋の空室率は23年第3四半期(3Q)に5%で天井を打ち、その後は緩やかに下降すると同社は予想する。大阪の空室率は25年1Qまで4%前後が続くとみている。一方、大型再開発が続く福岡市中心部の需給は比較的安定している。空室率は0・06㌽増の3・63%と昨年6月から3・5%が続く。

札幌と仙台の需要は他都市に比べ強い。6月末の空室率は、札幌が0・04㌽減の2・51%、仙台が0・16㌽増の4・91%。札幌の空室率は前年同月末の3・74%に対し1・23㌽減と改善が顕著だ。

(提供/日刊不動産経済通信)

-

2022.07.05

フラット35の金利が6カ月連続で上昇

住宅金融支援機構によると、7月のフラット35融資金利幅(買取型、融資率9割以下、借入期間21年以上)は1・51~2・77%(前月1・49~2・54%)となった。取扱金融機関が提供する金利で最も多い最頻金利は1・51%(1・49%)で、6カ月連続で上昇。融資率9割超で借入期間21年以上の場合の融資金利幅は1・77~3・03%(1・75~2・80%)。最頻金利は1・77%(1・75%)で6カ月連続で上昇した。

(提供/日刊不動産経済通信)

-

2022.07.04

22年路線価、全国平均が2年ぶりに上昇

―回復傾向も商業地にはバラツキみられる

国税庁は1日、相続税や贈与税の算定基準となる22年分の路線価(1月1日時点)を公表した。全国平均は+0・5%となり、2年ぶりに上昇した。路線価が上昇した都道府県の数は20(昨年7)に増え、下落した都道府県は27(39)に減少。コロナの影響で全国的に下落が目立った昨年に比べ、人流の回復でプラスに転向した地点や下落幅が縮小した地点が増えた。全国的に回復傾向がみられた一方、都心のオフィス街の回復が遅れている現状も明らかになった。

東京・中央区銀座5丁目の銀座中央通り(鳩居堂前)は、前年比△1・1%の1㎡当たり4224万円で、37年連続で路線価全国トップとなった。下落は2年連続だが、昨年の△7・0%に比べ下落幅が縮小した。都道府県別では、最も上昇したのは北海道で+4・0%(+1・0%)、次いで福岡県+3・6%(+1・8%)、宮城県+2・9%(+1・4%)と続き、いずれも昨年を上回る上昇を見せた。最も下落したのは和歌山県で△1・3%(△1・2%)だった。

都市別では、最高路線価が上昇した都市は15都市(8都市)、横ばい16都市(17都市)、下落した都市は16都市(22都市)。全国で最も上昇した都市は千葉。千葉のけん引役は中央区富士見2丁目(千葉駅前大通り)で、千葉駅前の再開発により+5・1%(+3・5%)へと上昇の勢いを強めた。最も下落した都市は神戸。中央区三宮町1丁目(三宮センター街)が△5・8%(△9・7%)だった。商店街の人流減少が影響したとみられる。

商業地の回復には、バラツキがみられる。東京都心のオフィスが集積する千代田区丸の内2丁目(大名小路)は、△1・3%(△1・1%)にマイナス幅が拡大。大企業を中心にテレワークが定着したことがオフィス需要に影響、路線価も下落した。同じく千代田区の外神田4丁目も△2・0%(△10・5%)でプラスには届かなかった。一方で、昨年△11・9%の大幅下落となった浅草(台東区浅草1丁目〈雷門通り〉)は+1・1%に回復している。観光需要の回復が浅草のプラス転向を支えた。

同じ観光需要が強い地点でもインバウンド依存の高い大阪の商業中心地は、中央区心斎橋筋2丁目(心斎橋筋)が△10・6%だった。この地点を所管する大阪南税務署は、税務署別で変動率最下位となっている。税務署別でトップは、+20・0%の長野県大町税務署。国税庁は大町税務署について、「白馬村に国内事業者の投資需要がみられる」としている。

路線価は、国土交通省の地価公示価格の80%をメドに定められている。

22年分の路線価に対し、業界からは次のようなコメントが寄せられた。

菰田正信・不動産協会理事長 コロナ禍からの我が国経済の持ち直しの動き等が出始めたことが地価に反映されたものと認識している。一方、ロシアのウクライナ侵攻による資源・エネルギー価格の高騰や金融資本市場の変動等によって、先行きは非常に不透明な状態にあることから、今後の地価動向について十分に注視していく必要がある。

坂本久・全国宅地建物取引業協会連合会会長 これまで新型コロナウイルスの影響を受けたものの、ようやく落ち着きをみせつつあるが、依然、ウクライナ情勢の混迷や原材料の高騰などが懸念されるところであり、不動産市場をはじめとする国内経済への影響が危惧されるものである。直近の動向を示している国土交通省の地価LOOKレポートでも前期調査と同様の地区が大幅に増えたことから変化はまだ小幅なものであると認識している。

秋山始・全日本不動産協会理事長 評価基準額の対前年変動率全国平均値が2年ぶりに微増に転じたほか、都道府県庁所在都市の最高路線価についても上昇地点が前年の8都市から15都市へとほぼ倍増している。国土交通省の「地価LOOKレポート」の22年第1四半期の概況によれば、全体の動きは直前四半期から変化が小さかったとされており、現下の地価推移は、一部地方都市の活況を除き、概ね横ばいから極めてゆるやかな上昇の局面にあるものと受けとめている。

(提供/日刊不動産経済通信)

-

2022.07.01

国交省、5月の住宅着工は6・7万戸

―単月では10年で過去2番目の低水準に

国土交通省は6月30日、5月の建築着工統計調査報告を発表した。新設住宅着工戸数は6万7193戸(前年同月比4・3%減)で15カ月ぶりに減少した。5月としては過去10年で下から2番目の低水準。新設住宅着工床面積は556・4万㎡(4・9%減)で14カ月ぶりの減少。

分譲住宅は1万9595戸(前年同月比8・5%減)で4カ月ぶりに減少。このうちマンションは7569戸(19・9%減)で同じく4カ月ぶりの減少。首都圏3612戸(29・0%減)、近畿圏1239戸(15・9%減)、中部圏626戸(12・1%減)と三大都市圏の全域で減少した。分譲戸建ては1万1905戸(0・9%増)で13カ月連続の増加。戸建ては販売好調で、一昨年末から事業者が土地仕入れを増やしているが、国交省は「5月は0・9%増にとどまった。今後も好調が続くかは注視が必要」とみている。

持家は2万1307戸(6・9%減)で6カ月連続の減少。うち民間資金による持家は1万9402戸(6・2%減)で5カ月連続の減少。貸家は2万5942戸(3・5%増)で15カ月連続の増加となった。うち民間資金による貸家は2万4084戸(6・4%増)で16カ月連続の増加。

民間非居住建築物の着工床面積は371万㎡(7・0%減)で、前月の増加から再びの減少。用途別では、増加したのは金融業・保険業用、製造業用、医療・福祉用のみで、この他は減少。使途別では、工場89万㎡(22・5%増)と倉庫114万㎡(12・4%増)は増加したが、大規模物件が無かった事務所(38万㎡、45・1%減)と店舗(34万㎡、24・2%減)の減少で全体はマイナスとなった。

(提供/日刊不動産経済通信)