- 不動産ソリューション事業部TOP

- お知らせ

- 不動産ニュース

- 2022年5月

2022年5月の不動産ニュース

私たちにとって“情報”を理解し、

精査することは何よりの財産です。

ここでは不動産業界のニュースをお届けします。

最新の内容とは異なる場合がありますのでご了承ください。

2022年5月

-

- 2022.05.31

- 東急、シェアオフィスと個室ブース連携

-

- 2022.05.30

- 成約中古Mの管理費、21年は159円減

-

- 2022.05.27

- 23区4月マンション、大型販売で供給増

-

- 2022.05.26

- 中古M売価、23区は価格調整傾向強まる

-

- 2022.05.24

- 4月のマンション市場動向・首都圏、発売戸数は16%増の2426戸

-

- 2022.05.24

- 4月のマンション市場動向・近畿圏、発売戸数は5%増の1148戸

-

- 2022.05.23

- 世界経済に逆風もオフィスや住宅は堅調

-

- 2022.05.23

- 1~3月の低層賃貸景況感、明暗顕著に

-

- 2022.05.18

- 1Q不動産投資37%減、売物件減少響く

-

- 2022.05.16

- 4月の中古戸建ての成約件数は高水準

-

- 2022.05.13

- 貸店舗の募集物件数、2期連続で減少

-

- 2022.05.13

- 三鬼商事、都心空室率は横ばい6・38%

-

- 2022.05.13

- アルヒ、借入期間最長40年の新商品投入

-

- 2022.05.12

- 東急不HD中計、再成長へ「稼ぐ力」を

-

- 2022.05.11

- オフィス空室率の上昇速度は緩やかに

-

- 2022.05.10

- 築10年Mの価格維持率、百%超が9割弱

-

- 2022.05.10

- 賃貸住宅市場に対する見方がプラスに

-

- 2022.05.10

- 全宅連調査、土地価格などの実感値上昇

-

- 2022.05.09

- 住宅の情報収集、ネット利用が全世帯増

-

- 2022.05.09

- 首都圏のLMT空室率、3年ぶり4%台

-

- 2022.05.02

- 住宅募集賃料、都下など全面積帯で上昇

-

2022.05.31

東急、シェアオフィスと個室ブース連携

東急は、法人向け会員制サテライトシェアオフィス事業「ニューワーク」で、個室ブース「テレキューブ」を展開するテレキューブサービス(東京・千代田区、小山田佳裕社長)と提携する。ニューワークの会員は専用予約システムを通じて、6月1日から全国で稼働するテレキューブの予約・利用ができる。

提携により、直営店・提携店が278拠点あるニューワークの法人会員は6月1日から、ニューワークの予約システムで全国に126カ所211台(5月時点)を設置するテレキューブのブースを指定して、予約・利用できる。東急の4施設でもテレキューブを設置済みで、今後は東急線の各駅や沿線などにある東急の商業施設・オフィスビルにも展開を拡大していく。

(提供/日刊不動産経済通信)

-

2022.05.30

成約中古Mの管理費、21年は159円減

―東日本レインズ、月額修積金は93円増に

東日本不動産流通機構は、21年度の首都圏における「中古マンションの管理費・修繕積立金」をまとめた。21年度に同機構を通して成約した中古マンションの月額管理費の平均は、1戸当たり1万2321円(前年度比159円減)となった。1㎡当たりは191円(前年度同額)。月額の修繕積立金は戸当たりで1万1164円(93円増)、㎡当たりで173円(4円増)だった。管理費と修繕積立金の合計は、戸当たりが2万3485円(66円減)、㎡当たりが365円(4円増)となった。

エリア別にみると、東京都区部は戸当たりの月額管理費が1万3815円(195円減)で、月額の修繕積立金が1万736円(38円増)。横浜市・川崎市は管理費が1万1930円(158円減)、修繕積立金が1万1976円(198円増)。築年数別にみると、戸当たりの月額管理費は築10年以内で1万4690円(56円減)、築30年超では9619円(44円増)となり、経年化につれて低下傾向となった。一方、修繕積立金は築10年以内が9061円(68円増)で、築11~20年が最も高く1万3331円(364円増)となり、それより経年化すると低下傾向だった。

規模別でみると、50戸未満では戸当たり管理費が1万3185円(440円減)。50~99戸で最低額の1万2035円(242円減)となり、100~149戸で1万2134円(322円減)、150~199戸で1万2880円(100円減)、200戸以上で1万4178円(391円減)と、規模が大きくなるにつれて上昇する傾向となった。

(提供/日刊不動産経済通信)

-

2022.05.27

23区4月マンション、大型販売で供給増

―本社、契約率8割超も平均価格は下降

不動産経済研究所がまとめた東京23区における4月の新築分譲マンション供給戸数は、前年同月比237戸増の1305戸と約2割増えた。「晴海フラッグ」の期分け販売(合計389戸)や「ブリリアシティ石神井公園アトラス」の1期販売(160戸)などが始まり総数を押し上げた。ただ両物件を除いた供給戸数は756戸と3月実績の1049戸を大幅に下回る。コロナ禍や企業らの過当競争で都内の用地仕入れが難航したことが供給減につながった可能性もある。

4月の戸当たりの平均価格は前年同期よりも2836万円低い7344万円と2カ月連続で下降。㎡単価も41・3万円低い108・4万円と3カ月ぶりに下がった。平均価格が下がったのは昨年4月に平均2億円超の高額物件が複数売られたことの反動減が生じたためとみられる。㎡単価を低めに抑えた晴海フラッグが400戸近く販売されたことも影響していそうだ。戸当たりの平均面積は前年同月の67・99㎡に対し67・77㎡と横ばいに。資材高などの余波で今年後半以降は物件の面積や設備などに変化が生じる可能性もある。

4月は初回の売り出し物件が15件と多かったが、期分け販売は晴海フラッグを除けば比較的少ない。初月契約率は5・7㌽増の82・3%と引き続きマンション購入の需要は強い。在庫数は前月比101戸減、前年同月比660戸減の2392戸と2千戸台が続く。

新たに売り出された15件の販売戸数は160戸の「石神井」以外はすべて50戸を下回る。区別の供給戸数はトップの中央(389戸)以下、練馬(199戸)、江戸川(150戸)など。戸当たり平均価格が最も高いのは渋谷区で1億5550万円だった。

(提供/日刊不動産経済通信)

-

2022.05.26

中古M売価、23区は価格調整傾向強まる

東京カンテイがまとめた4月の中古マンションの売り出し希望価格(70㎡換算)は、、東京23区は前月比0・2%上昇(前年同月比8・3%上昇)の6795万円となり、22カ月連続で上昇した。東京カンテイは「23区の在庫数は3カ月連続で増え、価格改定シェアも20年4月以来の40%超えとなるなど、価格調整に向けた動きも強まってきている」とする。

首都圏は1都3県すべてでプラスとなり、0・6%上昇(同16・6%上昇)の4688万円となった。前月を上回るのも前年比で2ケタ上昇となるのも12カ月連続。東京都は0・3%上昇(同11・5%上昇)の6270万円となり、23区同様に22カ月連続で前月から上昇している。前年比2ケタ上昇は12カ月連続。東京都心6区は0・4%上昇(同6・8%上昇)の9735万円と、7カ月連続で上昇した。近畿圏は大阪エリアの事例シェア拡大や兵庫エリアの強含みにより0・4%上昇(同8・5%上昇)の2772万円となった。大阪市中心6区は横ばい(同5・6%上昇)の4922万円で上昇傾向は一服した。

(提供/日刊不動産経済通信)

-

2022.05.24

4月のマンション市場動向・首都圏、発売戸数は16%増の2426戸

―本社調べ、価格は19%下落の6291万

不動産経済研究所は23日、4月の首都圏マンション市場動向を発表した。供給戸数は前年同月比16・1%増の2426戸で、2カ月ぶりに増加した。初月契約率は79・6%で、前年同月の73・6%を6・0㌽上回り、3カ月連続で70%台に乗せている。

4月の供給物件数は全133物件で、前年同月の134物件と比べると1物件下回ったが、100戸以上を売り出した物件が5物件あり、前年同月より3物件多かった。初回売り出し物件は30物件・1272戸で、前年同月(19物件・859戸)を物件数で11物件、戸数で413戸上回っている。供給戸数をエリア別にみると、都下が7割減と大幅に減少した一方、その他のエリアは軒並み2ケタ増と伸ばした。都区部は22・2%増と大幅な増加となり、3カ月ぶりに伸びた。都区部のシェアは53・8%で前年同月比2・7㌽アップした。

新規供給に対する契約戸数は1931戸で、初月契約率は79・6%。エリア別では都区部が82・3%、神奈川県が78・7%、千葉県が83・9%で、この3エリアが8割前後と好調だった。

戸当たり平均価格は前年同月比19・0%下落の6291万円。㎡単価は16・7%下落の93・7万円。平均価格、単価ともに4カ月ぶりのダウンとなった。エリア別にみると神奈川県が平均価格、単価ともに上昇した一方で、都区部、都下、埼玉県はいずれも下落している。

専有面積は前年同月比2・7%縮小の67・15㎡。即日完売は3物件・392戸(シェア16・2%)、フラット35登録物件戸数は2121戸(87・4%)。4月末時点の在庫は5475戸で、前月末比406戸減少している。

5月の供給は2500戸前後が見込まれる。

(提供/日刊不動産経済通信)

-

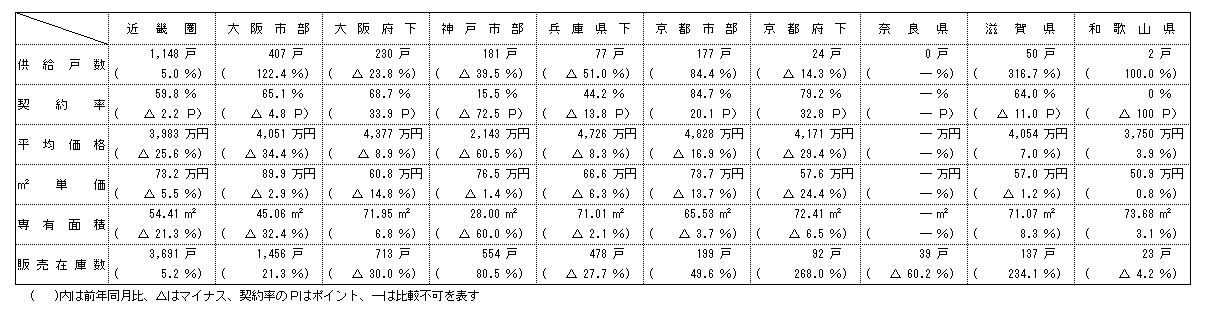

2022.05.24

4月のマンション市場動向・近畿圏、発売戸数は5%増の1148戸

―価格25%下落の3983万、契約率60%

近畿圏(2府4県)の4月のマンション供給戸数は前年同月比5・0%増の1148戸となり、3カ月ぶりに前年実績を上回った。

供給戸数をエリア別にみると、大阪市部が122・4%増の407戸と大幅に伸びたほか、大阪府下が23・8%減の230戸、神戸市部が39・5%減の181戸、兵庫県下が51・0%減の77戸、京都市部が84・4%増の177戸、京都府下が14・3%減の24戸、滋賀県が316・7%増の50戸、和歌山県が100・0%増の2戸となっている。

初月契約率は前年同月比2・2㌽ダウンの59・8%と、5カ月ぶりに好調ラインの70%を下回った。ただし、ファミリー物件のみの契約率は70・3%。

平均価格は25・6%下落の3983万円。㎡単価は5・5%下落の73・2万円。平均価格は3カ月ぶりのダウン、単価は6カ月ぶりのダウン。価格の大幅下落は4月の発売戸数の約3割が面積の狭い都市型コンパクト物件だったためで、前年同月はなかった。

4月末時点の販売在庫は3691戸で、前月末比23戸の減少、前年同月末比では183戸の増加となっている。

5月の供給は1100戸程度となる見通し。

(提供/日刊不動産経済通信)

-

2022.05.23

世界経済に逆風もオフィスや住宅は堅調

―CBREが報告書、「景気後退は回避」

CBREは世界経済の動きと不動産市場への影響を展望する報告書を公表した。金利上昇やロシアの軍事侵攻、中国経済の減速などが経済成長を鈍らせており先行きが不透明な情勢だが、そうした逆風が不動産市場に影響を及ぼすまでには時間がかかると指摘。実需では賃貸オフィス、投資では上位オフィスや住宅、物流施設などは堅調さを保つと予想している。

CBREグローバルリサーチ部門がまとめた報告書は「世界経済はやや鈍化しながらも底堅く動く」と楽観的な見方が強い内容。根拠として米欧諸国がコロナ禍収束後を見据え経済活動を再開し、複数の国で高い経済成長率が見込まれる点を挙げる。中国では住宅市場の冷え込みやそれに伴う建設・小売り業の不振などが景気悪化の要因になると読む。ただ今後1年は人民元安が物価上昇を抑え世界の需要を喚起すると予測する。

金利動向では米国のFFレートが23年末までに最大3・5%まで上がるとみる。短期金利が2・5~2・75%を超えると景気後退局面に入ると指摘し、特に住宅需要が冷え込む可能性があると警鐘を鳴らす。ただ米国の強い消費の動きなどを勘案すると大きな景気後退は回避できそうだとしている。不動産融資では足下の金利上昇を受けて不動産の取引価格が見直されるケースもあり、下期にかけて不透明な情勢だ。

同社が4月に公表した調査結果では、昨年1年間に日本の投資家が海外の不動産に投資した総額は前年比72%増の20億米ドルと復調した。コロナ禍以前の19年実績を45%下回ってはいるが、特に米国への投資需要が強い。一方、大型取引が減った反動で海外から日本に向かう投資は21%減の103億ドルと縮小した。

(提供/日刊不動産経済通信)

-

2022.05.23

1~3月の低層賃貸景況感、明暗顕著に

―住団連の調査、戸建ては厳しい市況続く

住宅生産団体連合会が20日に明らかにした1~3月(昨年度第4四半期)の前年同期比「経営者の住宅景況感調査」によると、低層賃貸住宅は回答した11社中「10%程度以上良い」が6社、「10%程度以上悪い」が4社、「変わらず」が1社で、明暗が分かれた。

ポイントでみると、全体で受注戸数がマイナス23㌽、金額が+18㌽。コメントでは「高付加価値提案が進み受注金額増」「感染症の影響は限定的。特に首都圏エリアが棟数・単価とも好調」とのプラスの内容があった一方、「上期の好調から一転し、お客様の動きがなく苦戦が続いた」など苦境を呈した内容もあった。今年度第1四半期(4~6月)の見通しは戸数+14㌽、金額+23㌽で、コメントでも回復を見込む内容や高付加価値商品の展開に期待する内容が多かった。

戸建て注文の実績は戸数がマイナス43㌽、金額がマイナス19㌽。見通しは戸数がマイナス14㌽、金額が+13㌽。建築資材などの価格高騰やウクライナ情勢など先行きが見えないマイナス要因が重なり、戸数は引き続き厳しい見通しだ。戸建て分譲住宅は実績が戸数マイナス69㌽と金額マイナス63㌽、見通しが戸数マイナス25㌽、金額マイナス13㌽。都市部を中心に需要は堅調だが、販売好調に伴って土地仕入れの競争も激化し苦戦が続く。見通しに関するコメントでは「物価や金利の推移に伴い、エリアによっては潮目が変わる可能性がある」と慎重な見解もあった。リフォームは実績が金額+38㌽、見通し+31㌽。新生活様式需要による大型案件の件数増加や商談数の増加がプラス要因として挙がった。

22年度の新設住宅着工予測は、20年度実績比で3・1万戸増、21年度比で2・2万戸減の84・3万戸。経営指標は新規採用を「増やす」が15社中6社、「変わらず」が9社で回復傾向だ。

(提供/日刊不動産経済通信)

-

2022.05.18

1Q不動産投資37%減、売物件減少響く

―CBRE、対日投資79%減の730億円

CBREは22年第1四半期(1Q)の国内投資市場動向をまとめた。事業用不動産(10億円以上対象、土地取引・JリートのIPO時取得物件除く)の投資額は前年同期比37%減の5960億円と大幅に減った。これは1Q単位ではリーマンショック後の大底だった09年に次いで低い水準。特に海外投資家の投資額が79%減の730億円と大きく縮小した。投資意欲は旺盛だが売却物件が少ないことが響いたという。

21年1Qの投資総額も対前年比で24%減の9260億円と減っており、2年続けて投資規模が縮小した。今期に投資を増やしたのはJリートのみで18%増の3260億円に。Jリートを除いた国内投資家の投資額は41%減の1960億円だった。

Jリートの公募増資(払込ベース)は10件(前年同期は6件)と増え、資金調達額は56%増の1280億円に。不動産の取得総額も17%増の3368億円と拡大した。ただ、調達額と取得総額が増えたのはコロナ禍で不調だった前年の反動増によるもの。両数値は1Q単位ではコロナ禍以前の5年間(15~19年)の平均よりも4割ほど低い。アセット別の株価指数はホテルが前期末から10・4%、オフィスが1・5%、それぞれ上昇。一方で物流施設は同10・2%下がった。

当期の投資額は前年同期よりも減ったが、投資家の投資意欲は引き続き高いとCBREは分析する。同社が四半期ごとに行っている投資家調査の最新結果によると、東京の期待NOI利回りは物流やホテル、オフィスなど全部門で下がった。オフィスの期待利回りが下がるのは10四半期ぶりで、投資家らのオフィス需要の見方が改善した可能性があるとしている。

(提供/日刊不動産経済通信)

-

2022.05.16

4月の中古戸建ての成約件数は高水準

―東日本レインズ、M成約額は2ケタ上昇

東日本不動産流通機構(東日本レインズ)は13日、4月の不動産流通市場動向を公表した。首都圏の中古戸建ての成約件数は前年同月比11・7%減の1190件。2ケタ減にはなったが、4月単月で過去最高だった21年に次ぐ高水準。一方、中古マンションの成数件数は9・7%減の3094件となり、4カ月連続で前年を下回った。直近10年間でみると4月として上から7番目の低水準だった。

中古戸建ての成約価格は前月比2・1%下落の3664万円。前年同月比では7・6%上昇し、18カ月連続で前年を上回った。新規登録件数は4256件。在庫件数は前年同月比14・1%減の1万3061件で、2ケタ減が19カ月続く。成約件数をエリア別にみると、神奈川県他(横浜市・川崎市以外)を除いたすべての地域で減少が続き、いずれも2ケタ減となった。成約実績は都区部が10・2%減の203件、多摩が16・3%減の154件、埼玉県が12・6%減の264件、千葉県が13・9%減の241件、横浜市・川崎市が17・2%減の164件、神奈川県他が4・5%増の164件。

中古マンションの成約価格は前月比4・9%上昇の4363万円。前年同月比では14・0%の2ケタ上昇となり、23カ月連続で前年を上回った。新規の登録件数は1万4226件。在庫件数は前年同月比9・3%増の3万7360件で、3カ月連続での前年超えとなった。成約件数はすべてのエリアで前年を下回った。東京都区部が2・0%減の1388件、横浜市・川崎市が15・8%減の518件、埼玉県が20・3%減の333件、千葉県が13・7%減の354件など。

(提供/日刊不動産経済通信)

-

2022.05.13

貸店舗の募集物件数、2期連続で減少

―アットホーム、飲食店可物件の需要増加

アットホームは、21年度下期(21年10月~22年3月)の50坪以下の貸店舗の募集動向をまとめた。東京9エリアの募集物件数は20年度下期をピークに2半期連続で減少した。募集物件のうち飲食店が可能な物件と飲食店が不可な物件の割合をみると、飲食店可物件の割合が40・9%で、18年度上期以降最小となった。エリアごとにみても「上野・浅草エリア」を除く8エリアで飲食店可物件の割合が減少しており、「飲食店向け物件の需要増加がうかがえる」としている。

アットホーム上に登録された50坪以下の貸店舗(駅徒歩10分以内)の募集動向を調べた。東京9エリア全体をみると、18年度上期を100とした募集物件数の指数は128・3となり、前期(21年度上期)より9・0㌽減少。20年度上期からの増加傾向から21年度上期に減少に転じ、減少傾向が続いた。募集賃料は飲食店可物件と1階物件で2半期連続で上昇し、18年上期以降の最高額を更新した。飲食店可は前期比4・0%上昇の2万6120円、飲食店不可は0・6%上昇の1万7302円。1階は2・1%上昇の2万5205円、1階以外は1・0%下落の1万9948円だった。

エリア別にみると、募集物件数の指数は全9エリアで減少。新宿は20年上期のコロナ禍以降も他エリアほどは急増せず、今期も100・8と最も低かった。最高値は原宿・表参道で169・5。前期からは10・8㌽減少した。銀座(128・6)は11・4㌽減と今期減少に転じた。募集賃料は渋谷が唯一、条件別・フロア別の全タイプで前期より上昇した。飲食店可では原宿・表参道が2万9905円(4・2%上昇)、飲食店不可では銀座が2万2730円(2・3%上昇)と最高値。

(提供/日刊不動産経済通信)

-

2022.05.13

三鬼商事、都心空室率は横ばい6・38%

三鬼商事は12日、4月末時点のオフィスビル需給動向を公表した。東京都心5区(千代田、中央、港、新宿、渋谷)では既存ビルの大型空室に成約がみられ、平均空室率は前月比0・01㌽増の6・38%とほぼ横ばいに。4月は新たなビルの供給がなかった上、都心以外からの移転需要もあり需給緩和の傾向が一服した。

東京都心の新旧別空室率は新築ビルが0・7㌽減の19・29%、既存ビルが0・02㌽増の6・25%。坪当たりの平均賃料は38円減の2万328円と21カ月連続で下がった。区ごとの空室率は港が前月比同の8・33%と突出して高い。一方で渋谷区は0・36㌽減の5・3%と企業らの出店需要が戻りつつある。

大阪市中心部の空室率は0・04㌽減の5・18%と小幅ながら9カ月ぶりに下がった。竣工1年未満のビルへの移転に伴い二次空室が生じたが、館内増床などの需要が出始めた。賃料は25円減の1万1868円。

(提供/日刊不動産経済通信)

-

2022.05.13

アルヒ、借入期間最長40年の新商品投入

アルヒは、借入期間が最長40年となる住宅ローン「ARUHIスーパー40」の取り扱いを開始した。月々の返済額を抑えたい顧客へ訴求する。これまでは「ARUHIフラット35」などの35年間が借入期間の最長だった。「スーパー40」は半年後の基準日以降から変動金利となる変動金利型と、3年、5年、10年の当初金利固定型などから金利タイプを選べる。

(提供/日刊不動産経済通信)

-

2022.05.12

東急不HD中計、再成長へ「稼ぐ力」を

―再エネなど拡大で営業利益1200億円

東急不動産ホールディングスは11日、25年度までを目標年度とする中期経営計画を発表した。「アフターコロナの再成長に向けた稼ぐ力と効率性の向上」を進め、25年度の利益目標としては営業利益1200億円(22年3月期838億円)、当期純利益650億円(351億円)を掲げた。

中期経営計画は、21年5月に公表した30年度までの長期ビジョンと長期経営方針に基づいたもの。中計期間は、長期経営方針における「再構築フェーズ」と位置付けている。アフターコロナの再成長に向けた稼ぐ力と効率性の向上を推進し、強固で独自性ある事業ポートフォリオの構築を目指すとしている。長期経営方針で全社方針に定めた「環境経営」や「DX」については、具体的な目標指標や取り組みも盛り込んだ。

同日の記者会見で星野浩明・執行役員は「再生可能エネルギー事業は利益を倍増させ、観光需要の回復によるホテルニーズの拡大も織り込んだ」と説明した。一方、工事費の上昇に関しては「最も影響を受けやすいのは住宅」(橋本茂・執行役員)との認識を示した。競争原理を生かした工事発注時のコスト低減に加え、人気が高く購入者の負担力も見込める駅近物件やタワー物件に注力し、コスト上昇分を吸収していく考えも示した。

21年度から25年度までの投資計画はグロス投資が2兆2000億円、回収額が1兆6300億円、ネット投資額が5700億円とした。グロス投資額の内訳は、資産活用型2兆円(都市開発1兆3300億円、戦略投資6700億円)、人財活用型(管理運営事業と不動産流通事業)1500億円、TFHD社500億円。

(提供/日刊不動産経済通信)

-

2022.05.11

オフィス空室率の上昇速度は緩やかに

―ザイマックス総研、新規賃料は微減に

ザイマックス不動産総合研究所は、22年第1四半期(1~3月期)の東京23区オフィスマーケットに関するレポートをまとめた。空室率は前期比0・02㌽上昇の3・60%、解約予告済み・募集中の面積を加えた募集面積率は0・29㌽上昇の6・09%だった。ともに上昇はしているものの、昨年と比べると空室率の上昇スピードは緩やかになっている。

空室の増加面積と減少面積は、増加が15・1万坪、減少が14・8万坪で、8四半期連続で増加が上回った。同研究所は「大型区画を賃借している企業ではオフィス戦略の見直しを行い、面積を減らす動きがある一方で、業績が好調な中小企業が人員増強のために手狭になったオフィスを拡張するケースもある」と分析している。空室の在庫が期中にどれだけ減少したかを示す空室消化率は26・7%(前期は26・5%)で、過去の実績に対し引き続き低い水準だった。

新規賃料の水準を示す「新規成約賃料インデックス」は86(100が20年第1四半期)で、前期と比べ2㌽下落した。空室率の上昇に伴い「賃料水準より空室の埋め戻しを優先する貸主もいるようだ」としている。規模別にみると、大規模ビル(延床面積5000坪以上)は前期比5㌽下落の82、中規模ビルは2㌽上昇の92と差もみられた。新規契約のうち、6カ月以上のフリーレントを付与している率は17・5%で、前期の12・9%よりも増えている。

4月単月の空室率は前月比0・06㌽上昇の3・66%、募集面積率は0・04㌽上昇の6・13%だった。都心5区別の空室率では港区が4・43%と高く、渋谷区は2・87%だった。

(提供/日刊不動産経済通信)

-

2022.05.10

築10年Mの価格維持率、百%超が9割弱

―カンテイ調査、中古Mの価格上昇広がる

東京カンテイは、竣工10年の分譲マンションの中古流通時の価格維持率「リセールバリュー」(RV)の調査結果を公表した。21年の首都圏(対象345駅)の平均RVは119・8%で、調査開始以来初めて100%を超えた20年から17・9㌽上昇した。新築分譲時の価格以上で流通したのは302駅。シェアは18年に21・9%、19年に30・5%、20年に51・9%と年々拡大し、21年は87・5%となった。中古マンションの価格上昇が東京都心部や横浜エリアから外周エリアにも及んできたとする。

新築分譲時の90%以上100%未満の価格で流通したのは30駅(シェア8・7%)。一方、資産価値が1割以上目減りしたのは13駅のみで、80%以上90%未満が9駅(2・6%)、70%以上80%未満が1駅(0・3%)、70%未満が3駅(0・9%)だった。同社の高橋雅之・主任研究員は「新築分譲時より高額で売れたエリアが近郊郊外や周辺3県まで拡大してきた。マンションニーズの高まりで価格上昇が顕著」と話す。

ただし、都心の強いニーズも変わらない。RVを駅ごとにみていくと、最も高かったのは六本木一丁目で211・1%。築10年の中古マンションが新築分譲時より2倍以上に値上がりしていた計算になる。次いで、赤羽橋(181・6%)、御成門(169・3%)、片瀬江ノ島(168・9%)、浅草橋(166・8%)など。上位30駅には3Aエリアをはじめ富裕層から高い人気を集める高級住宅地がある港区が最多の9駅、渋谷区が4駅、新宿区が3駅入った。片瀬江ノ島駅は「富裕層のセカンドハウス需要」(高橋主任研究員)とみられる。

(提供/日刊不動産経済通信)

-

2022.05.10

賃貸住宅市場に対する見方がプラスに

―大東・賃貸未来研、コロナ下で慣れも

大東建託の賃貸未来研究所がこのほどまとめた6回目の「新型コロナウイルスによる意識変化調査」によると、3月に入りコロナに対して社会が落ち着きを取り戻しつつあることを背景に、賃貸住宅市場に対する見方もプラスとなっている状況がわかった。

調査は3月8日から29日まで、全国の3151人に対してインターネット上で行った。コロナ蔓延の初期に家賃や不動産価値の下落が取りざたされた時期があったが、今回の調査では「家賃は下がると思う」が初回の20年6月調査との比較で20・1㌽減、21年9月の第5回調査比で7・9㌽減の35・0%となった。「不動産価格は下がると思う」は初回調査比22・4㌽減、第5回調査比で7・6㌽減の47・1%に。土地活用で賃貸住宅を検討する土地所有者にとっては、市場への不安感が少なくなった形だ。

主な要因として、同研究所の宗健所長は「ウィズコロナが続き、未だ感染者は多いがその状況にある程度慣れてきた。結果として、3月に入り社会がかなり落ち着いてきたからだろう」とみる。テレワーク実施率は23・2%と第5回調査と同水準だった。このほか、「コロナのことを考えると通勤はストレスである」が全体(持ち家・賃貸)の47・0%、「通勤時間は短いほうが良いと思うようになった」が80・0%。「新しい人との出会いがなくなった」が64・0%、「人と対面で会うことが大切だと再認識した」が39・2%となっている。ウィズコロナの暮らしや仕事を実際に経験した上で、通勤ストレスや人と会うことの価値が再確認されたことが背景にある。なお、東京都をはじめ東京圏は3月に転入超過となっている。

(提供/日刊不動産経済通信)

-

2022.05.10

全宅連調査、土地価格などの実感値上昇

全国宅地建物取引業協会連合会の不動産総合研究所は、「第25回不動産市況DI調査」の結果を公表した。価格の実感値は土地、中古戸建て、新築戸建て、中古マンション、新築マンションのすべてで上昇を示すプラスとなった。取引件数は品不足からか土地と中古戸建て、新築戸建てでマイナスが続いたが、マイナス幅は縮小し回復傾向を示す。

全国の全宅連モニターへ4月1日時点の不動産価格と取引の動向について、3カ月前との比較で大きく上昇・やや上昇・横ばい・やや下落・大きく下落の5段階で調査したもの。有効回答数は225件。土地価格のDI値は12・0で、前回(1月1日時点)から1・2㌽増加し、5四半期連続でプラスとなった。取引件数は6・7㌽回復し△3・7。中古戸建ては価格が0・8㌽増の9・0、取引件数が1・5㌽回復の△2・0。価格は21年7月に12四半期ぶりにプラスとなり、3四半期連続でプラス幅の拡大が続く。取引件数は5四半期連続で回復している。新築戸建ては価格が4・8㌽増の26・7、取引件数が2・2㌽回復の△5・3。

(提供/日刊不動産経済通信)

-

2022.05.09

住宅の情報収集、ネット利用が全世帯増

─国交省、21年度の「住宅市場動向調査」

国土交通省は、21年度の「住宅市場動向調査」をまとめた。今回の調査はコロナ感染拡大後初めて。物件や施工者に関する情報収集方法でインターネットを利用した人の割合が、全ての住宅取得世帯で増加した。特に分譲マンション取得世帯は、インターネットでの情報収集が初めて5割を超え58・6%となった。

物件や施工者に関する情報収集方法について「インターネットで」を選択した世帯の割合を取得物件別にみると、注文住宅27・5%(前年度調査23・6%)、分譲戸建て53・0%(41・9%)、分譲マンション58・6%(49・4%)、中古戸建て47・2%(41・9%)、中古マンション54・6%(43・7)。このうち分譲戸建て・マンション、中古戸建て、中古マンションでは「インターネットで」の回答が最も多かった。一方、注文住宅のみ「住宅展示場で」がインターネットを上回り49%で最多となった。注文住宅では住宅展示場での引き合いが変わらず多いと分かった。

住宅の選択理由は「立地環境が良かったから」などが多い。住宅の種別によって理由は様々だが、「住宅のデザイン・広さ・設備等が良かったから」を選択する割合が中古戸建ては35・9%(29・2%)、中古マンションでは38・4%(30・2%)となっており、中古住宅取得世帯でともに前年度より増加した。

中古マンション取得世帯が中古住宅にした理由は「予算的にみて手頃だったから」が最多で70・1%となったが、「リフォームで快適に住めると思ったから」が39・1%(29・8%)に、「リフォームされてきれいだったから」が29・2%(25・4%)で、ともに前年度から増加した。

(提供/日刊不動産経済通信)

-

2022.05.09

首都圏のLMT空室率、3年ぶり4%台

―CBRE、大量供給で需給は緩和基調に

CBREは22年第1四半期(1Q)の物流施設の需給調査結果を公表した。首都圏の大型マルチテナント型施設(LMT)の空室率は前期比2・1㌽増の4・4%となり、4・9%をマークした19年1Q以来、3年ぶりに4%台に乗った。期中の新規供給面積は26万坪と04年の調査開始以来で最大に。企業らの床需要は15万坪と過去3年平均の14万坪を超えたものの、供給量に需要が追い付かなかった。

首都圏では期中に大きな面積の成約が複数あった。例えばEC専業の会社がLMTのほかにBTS型の大規模施設を確保するといった動きもみられた。来期の供給面積は12万坪と今期の半分以下になる見通しで、空室率は今期よりも一時的に下がると同社は予想する。ただ23年にかけて大量供給が見込まれ、需給は緩和基調が続きそうだ。首都圏の月額坪当たり賃料は1・1%増の4520円とやや上昇。賃料単価が高い市街地付近で複数棟が竣工し平均額を押し上げた。

近畿圏の空室率は0・9㌽増の2・1%。新たにテナント募集が始まった新築案件に空室が残ったことで空室率が上振れした。実質賃料は0・2%増の4110円。テナントの需要は底堅く大阪府の内陸を中心に賃料は上昇基調だという。年内に竣工する2棟のうち1棟は満床となり、もう1棟も大部分の床が内定した模様だ。今期に空室率が上がったのは一時的な動きだとCBREは分析している。

中部圏では期中に竣工物件がなかったせいもあり、空室率は0・5㌽減の4・6%に。国際物流網が混乱するなか、製造業が多い愛知では在庫保管の需要が高まっている。実質賃料は3590円と横ばいだった。

(提供/日刊不動産経済通信)

-

2022.05.02

住宅募集賃料、都下など全面積帯で上昇

アットホームがまとめた全国主要都市の3月の「賃貸マンション・アパート」の募集家賃動向によると、マンションは全10エリア中、東京都下と神奈川県、埼玉県、名古屋市が全面積帯で前年同月を上回った。大型ファミリー向け(70㎡超)のマンションは、福岡市を除く9エリアで前年同月を上回り、東京都下と埼玉県、仙台市では15年1月以降の最高値を更新した。

東京23区のマンションをみると、シングル向け(30㎡以下)とカップル向け(30~50㎡)がそれぞれ、前年同月比1・4%下落(前月比0・4%上昇)の8万8125円、0・1%下落(0・9%上昇)の13万2916円とダウンし、ファミリー向け(50~70㎡)と大型ファミリー向けが、0・4%上昇(0・2%下落)の19万3139円、1・0%上昇(0・9%下落)の34万3327円とアップした。埼玉県は上昇率が高く、カップル向けとファミリー向け、大型ファミリー向けで15年1月以降の最高値を更新。カップル向けは2カ月連続、大型ファミリー向けは3カ月連続での更新となった。

(提供/日刊不動産経済通信)