- 不動産ソリューション事業部TOP

- お知らせ

- 不動産ニュース

- 2024年12月

2024年12月の不動産ニュース

私たちにとって“情報”を理解し、

精査することは何よりの財産です。

ここでは不動産業界のニュースをお届けします。

最新の内容とは異なる場合がありますのでご了承ください。

2024年12月

-

- 2024.12.25

- 2025年のマンション市場予測・首都圏、25年発売は13%増の2・6万戸

-

- 2024.12.25

- 2025年のマンション市場予測・近畿圏、25年発売は同水準の1・55万戸

-

- 2024.12.25

- 都心ビルのフリーレント短期化に転じる

-

- 2024.12.24

- 中古M価格は東京23区で前年比2割上昇

-

- 2024.12.23

- 税制改正大綱が決定、ローン減税延長

-

- 2024.12.23

- 東急不、米国で1400戸のレジに投資

-

- 2024.12.20

- 11月のマンション市場動向・首都圏、発売は18・7%減の2231戸

-

- 2024.12.20

- 11月のマンション市場動向・近畿圏、発売は69・4%増の1730戸

-

- 2024.12.19

- 東急コミュ、スキー場の管理を初受託

-

- 2024.12.18

- 三幸、都心ビルの賃料は2万9千円目前

-

- 2024.12.16

- 三鬼、都心5区の空室率3%台に近付く

-

- 2024.12.13

- 都心とそれ以外で不動産の二極化が進む

-

- 2024.12.12

- 東急G、ベトナムで分譲M2000戸

-

- 2024.12.12

- 中古住宅の成約件数が前年より大幅増加

-

- 2024.12.11

- 首都圏の中古M成約件数は前年比1割増

-

- 2024.12.11

- 東京は9年連続3位、外需依存に課題も

-

- 2024.12.10

- 地所リアル、千代田区の賃料が坪4万台

-

- 2024.12.06

- オフィスの賃借面積拡大が4年連続増加

-

- 2024.12.06

- 東急リ、用賀のオフィスをリニューアル

-

- 2024.12.05

- 税制改正〇×、業界要望概ね通る見通し

-

- 2024.12.05

- 都心のビル需要は就業者数とともに増加

-

- 2024.12.03

- 今後3年のビル竣工、6割が都区部に

-

- 2024.12.03

- 国際指数、東京と大阪がM価格など首位

-

- 2024.12.02

- 23区10月マンション、平均約1・3億円

-

2024.12.25

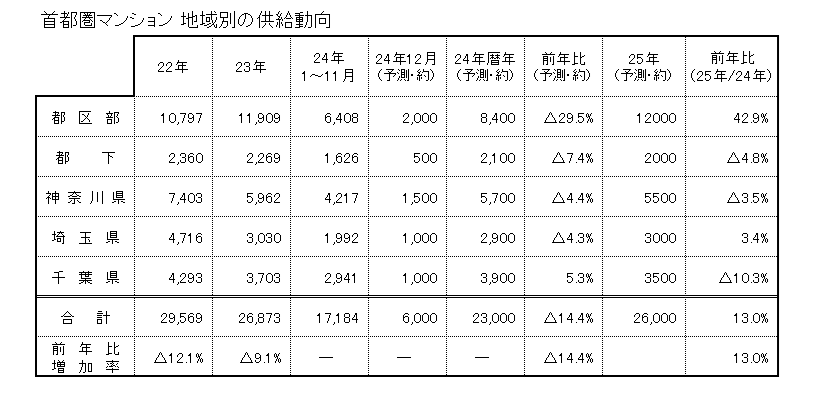

2025年のマンション市場予測・首都圏、25年発売は13%増の2・6万戸

―本社調べ、24年は2・3万戸の見込み

不動産経済研究所は24日、「2025年の首都圏マンション市場予測」を発表した。25年の年間供給戸数は、2万3000戸前後(対23年比14・4%減)となる24年と比べ、13・0%増の2万6000戸と4年ぶりの増加となる見通し。

供給のエリア別の内訳は、都区部1万2000戸(対24年見込み比42・9%増)、都下2000戸(4・8%減)、神奈川県5500戸(3・5%減)、埼玉県3000戸(3・4%増)、千葉県3500戸(10・3%減)と都区部が4割増となるほか、埼玉県も増加する見込みである。

24年1~11月の平均価格は、過去最高値だった23年年間の8101万円と比べ1・4%下落の7984万円。大規模高級物件の供給によって最高値を大幅に更新した前年との比較ではわずかに下落したものの、高値を維持している。25年は都区部で超高層物件の供給が再び活発化することにより、首都圏全体の価格も上昇する見込み。しかし郊外では購入希望者の動きが鈍化しており、価格の上昇が一服する可能性がある。商品特性のテーマについてはコスト圧縮から目新しさがなく、引き続きZEHマンションなど省エネ関連となる。

24年年間の供給戸数は、都区部8400戸、都下2100戸、神奈川県5700戸、埼玉県2900戸、千葉県3900戸の合計2万3000戸程度を見込んでいる。大型案件の新規発売が目立った千葉県が5・3%増と伸ばしたものの、その他のエリアは工期延長の影響により軒並み減少しており、中でも都区部は29・5%減と落ち込みが目立っている。また着工は4月以降の回復が顕著となっており、1~10月の着工戸数は前年同期比2・2%増の4万3627戸となった。エリア別では東京都2万2422戸(前年同期比2・6%増)、神奈川県1万2837戸(7・4%増)、埼玉県4570戸(1・2%減)、千葉県3798戸(10・7%減)と東京都と神奈川県が増加している。また在庫は11月末現在で前年同月末比8・1%増の5205戸と増加しているものの、供給減の影響もあり低水準が続いている。

今後の首都圏マンションは、建設コストの高騰や住宅ローン金利の上昇といった懸念材料は依然として存在するものの、都区部や近郊エリアなどの人気に衰えはなく、そのような注目エリアでの超高層・大型案件が市場をけん引する。また集計には含めていない定期借地権付きマンションの計画が都区部を中心に増加しており、25年以降は1000戸を上回る供給となる可能性がある。

(提供/日刊不動産経済通信)

-

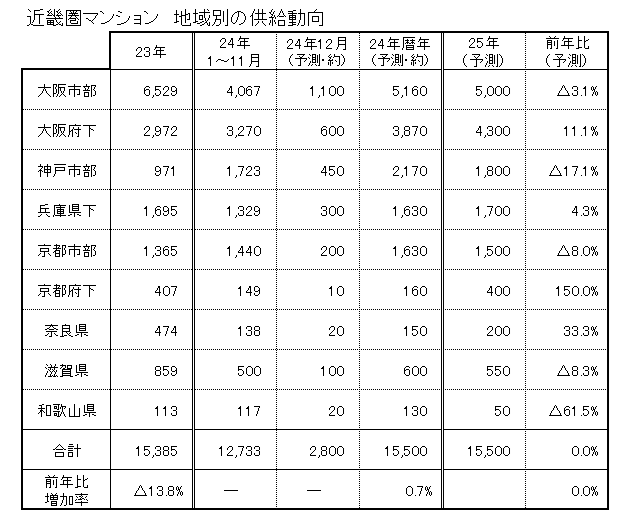

2024.12.25

2025年のマンション市場予測・近畿圏、25年発売は同水準の1・55万戸

―大阪府下、兵庫県下などで増加見通し

不動産経済研究所が24日まとめた「2025年の近畿圏マンション市場予測」によると、25年の年間発売戸数は24年とほぼ同水準の1万5500戸程度になる見通しである。

24年は前年比0・7%増の1万5500戸前後となり、当初予測1万6500戸から下振れする見込み。契約率は11カ月中8カ月で好調ラインの70%を上回っており、年間では3年連続で70%超の見通し。

都市部の価格高騰によりファミリー層の郊外・広面積需要は引き続き旺盛であり、超高層・投資物件を含め郊外シフトの動きが活発化。特に大規模物件が多数予定されている大阪府下、兵庫県下、京都府下では増加の見通し。

在庫は11月末で前年同月末比12・4%減の2421戸と21年12月末(4400戸)をピークに圧縮傾向が続いている。

建設工事費の高騰は止まらず、そのあおりを受け、販売中での価格アップや、初回売り出し物件の発売開始後ろずれが続いており、価格高騰が売れ行き動向に与える影響が引き続き懸念される。

(提供/日刊不動産経済通信)

-

2024.12.25

都心ビルのフリーレント短期化に転じる

―三菱UFJ信、空室率も低下傾向続く

三菱UFJ信託銀行は、東京都心5区に品川区を加えた6区のオフィス空室率の調査と、オフィス集積地におけるS・Aクラスのオフィス床についてフリーレントの平均期間のヒアリング結果をまとめた。10月時点の空室率は、基準階面積300坪以上のビルは募集ベースで5・60%、現空室ベースで3・02%だった。平均フリーレント期間は、半年ごとのヒアリングを基に、多くのエリアで23年8月または24年2月を境に短期化へ転じた。丸の内・大手町・有楽町は24年8月の調査で、過去約4年間の中央値の5・0カ月より短い、4・9カ月(2月時点比0・4カ月減)だった。

今後の都心のオフィスは、駅近立地と共用施設の充実した物件に優位性が出ると同社はみている。オフィス空室率は、募集ベースで23年夏ごろは上昇したが、その後は24年10月まで低下。現空室ベースも24年は低下傾向だ。区ごとの動向は、渋谷区で渋谷駅直結物件の募集終了により約1・5%に低下。千代田区も空室率の低位安定が続く。一方で港区は「赤坂トラストタワー」の影響で8%近くまで上昇した。

フリーレントに関してはオフィスの賃貸仲介会社、ビル管理会社の計20社を直近で8月に調査。築20年以内・基準階面積500坪以上などを満たすオフィス床について、担当者の市況感を反映した。エリア別では、八重洲・京橋・日本橋は5・6カ月(0・8カ月減)、六本木は5・8カ月(0・5カ月減)、品川(港南口)は5・5カ月(0・8カ月減)など多くが短縮傾向。渋谷は5・3カ月(0・3カ月増)と若干長期化した。厳しい状況の地域でも、晴海・勝どき・月島は7・7カ月(1・6カ月減)、みなとみらいは7・0カ月(4・3カ月減)と回復の兆しがみられた。

(提供/日刊不動産経済通信)

-

2024.12.24

中古M価格は東京23区で前年比2割上昇

―カンテイ、都心6区は1億4千万円台

東京カンテイは23日、11月の中古マンション売り出し価格(70㎡換算)の調査結果を公表した。戸当たり平均価格は首都圏で4968万円(前年同月比5・2%増)とほぼ5000万円に達した。強含みが続く東京都の事例が増えたことが影響しているという。価格は、東京都全体でみると7339万円(14・5%増)、東京23区が8531万円(19・5%増)、都心6区に限ると1億4128万円(29・7%増)と前年から大きな価格上昇がみられた。

主任研究員の髙橋雅之氏は「今年の春先からの価格上昇は実需と異なる論理だ。日本の不動産に安定性があり、為替や株の影響からインバウンドにとって都心でも割安感が出るため、国内富裕層を含めて関心が都心に集中した」と語った。首都圏では、東京都以外も神奈川県の3670万円(0・4%増)と、千葉県の2717万円(0・5%増)も若干の上昇だった。埼玉県は2901万円(3・0%減)で前年を下回ったが、前月の2886万円からはわずかに上昇した。

各都県の詳細は、東京で都心6区を除いて城南・城西6区が7633万円(10・4%増)、城北・城東11区は5868万円(10・3%増)とそれぞれ2ケタ増。3県の中心部と比べると、最も上昇した千葉市の2600万円(5・2%増)を上回る上昇幅だった。髙橋氏は「来年、円安が進めば都心の価格が更に上昇する可能性がある」と見通しを話す。

首都圏以外では、近畿圏が2840万円(0・4%減)、中部圏も2189万円(2・4%減)と前年割れ。近畿圏は、大阪市で4220万円(9・6%増)、特に大阪市中心6区が6399万円(21・6%増)と大きな上昇となった。

(提供/日刊不動産経済通信)

-

2024.12.23

税制改正大綱が決定、ローン減税延長

─子育て・若者夫婦世帯の優遇も1年継続

25年度与党税制改正大綱が20日夕、決定した。24年末で期限切れとなる予定だった住宅ローン減税は、25年末まで1年間の延長が決まった。子育て世帯・若者夫婦世帯を対象とする借入限度額の優遇措置も1年延長された。住宅・不動産関係税制は、概ね業界の要望が通った形だ。

住宅ローン減税は、年末の借入残高の0・7%を最大13年間、所得税額から控除する制度。新築住宅・買取再販住宅は、住宅の性能に応じて借入限度額が決まる。25年入居分の借入限度額は、長期優良住宅・低炭素住宅は4500万円、ZEH水準省エネ住宅は3500万円、省エネ基準適合住宅は3000万円。子育て世帯・若者夫婦世帯の場合は、順に5000万円、4500万円、4000万円に優遇される。床面積要件は50㎡。新築の場合に床面積要件を40㎡に緩和する措置も1年延長され、27年末までに建築確認を受けるものが対象となった。

マンションの長寿命化に資する大規模修繕を行った場合に固定資産税を減額する特例も、2年間の延長(25年4月~27年3月末)が決まった。この特例は適用方法が合理化され、これまで区分所有者が個別に書類を用意する必要があったが、管理組合の管理者が代表して必要書類を提出すれば適用できるようになった。区分所有法の改正を前提に、新たなマンション再生事業(一棟リノベーションなど)を行う管理組合の非課税措置も設けられた。

リート及び特定目的会社が取得する不動産への登録免許税・不動産取得税を軽減する特例措置、不動産特定共同事業で取得される不動産への登録免許税・不動産取得税の特例措置も、ともに2年間延長された。

(提供/日刊不動産経済通信)

-

2024.12.23

東急不、米国で1400戸のレジに投資

東急不動産は現地子会社を通じて米国で合計6件の賃貸住宅への投資を決めた。ニューヨークで2件(合計354戸)の賃貸住宅を取得するとともに、サンディエゴ、ワシントンD.C.、シリコンバレー、ダラスで合計4件(1073戸)の賃貸住宅に出資した。サンディエゴの案件は27年に竣工予定で、他はすべて稼働している。

東急不はニューヨークではオフィス・店舗ビル「425パーク・アヴェニュー」を開発・運営した実績があるが、賃貸住宅事業に参画するのは初めて。キャンバス・インベストメント・パートナーズとの共同事業で、今後も同社とともに事業機会を探るという。東急不が米国で参画する案件は賃貸住宅が合計30件(6838戸)、オフィスが1棟(約6・4万㎡)。

(提供/日刊不動産経済通信)

-

2024.12.20

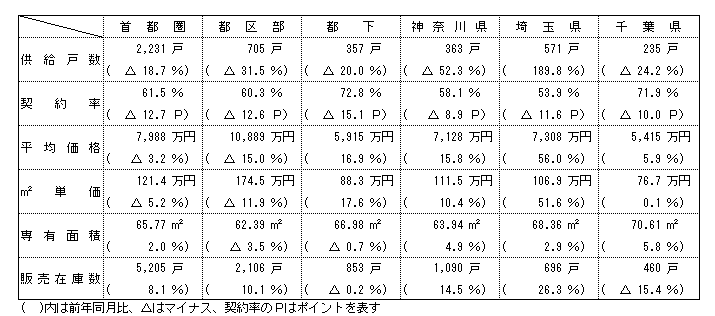

11月のマンション市場動向・首都圏、発売は18・7%減の2231戸

―本社、契約率61%で2カ月ぶり70%割れ

不動産経済研究所は19日、11月の首都圏(1都3県)新築分譲マンション市場動向を発表した。供給戸数は2231戸で、前年同月の2743戸に比べ18・7%減と、2カ月ぶりの減少となった。また初月契約率は61・5%で前年同月比では12・7㌽ダウンしている。

供給物件数は163物件と、前年同月の137物件を26物件上回り、100戸以上発売した物件は1物件だった(前年同月4物件)。また全163物件のうち、初回売り出し物件(単発物件を含む)は29物件・940戸で、前年同月の28物件・1169戸を物件数で1物件上回るも、戸数では229戸下回っている。供給をエリア別にみると、埼玉県が2・9倍増と大幅に増加した一方、その他のエリアは軒並み2ケタ減に落ち込んでいる。都区部は31・5%減の705戸で、シェアは31・6%となっている。

新規供給に対する契約戸数は1373戸で、初月契約率は61・5%。前年同月(74・2%)比12・7㌽ダウンし、2カ月ぶりに70%を下回った。エリア別では都下と千葉県が70%台であった一方、都区部は60%台、神奈川県と埼玉県は50%台だった。

戸当たり平均価格は7988万円で前年同月(8250万円)比262万円(3・2%)の下落、㎡単価は121・4万円で同(128・0万円)比6・6万円(5・2%)下落している。平均価格、単価ともに4カ月ぶりのダウン。エリア別では、都区部が平均価格、単価ともに2ケタ下落した一方、その他のエリアは軒並み上昇している。

平均専有面積は65・77㎡で、前年同月に比べて2・0%の拡大。即日完売は3物件・48戸(シェア2・2%)、フラット35登録物件戸数は1841戸(82・5%)。11月末時点の販売在庫は5205戸で、前月末の4829戸に比べ376戸増加している。

12月には6000戸程度の供給が見込まれる。1~11月の累積発売戸数は、前年同期(2万911戸)比17・8%減の1万7184戸となっており、24年の年間供給戸数は2・3万戸程度となる見込み。

(提供/日刊不動産経済通信)

-

2024.12.20

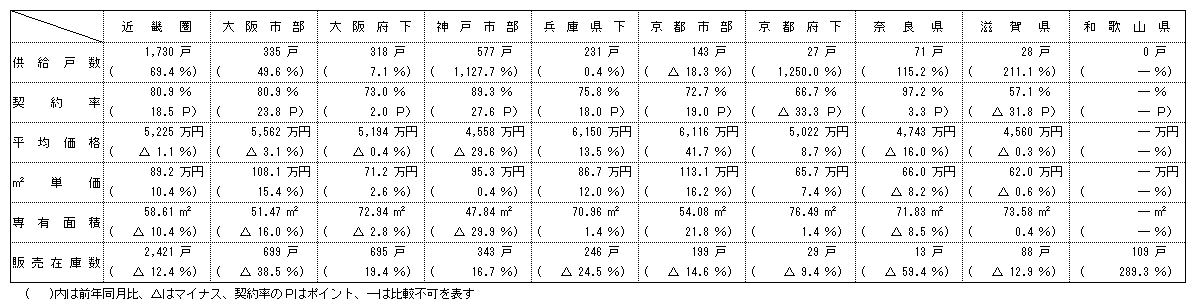

11月のマンション市場動向・近畿圏、発売は69・4%増の1730戸

―契約率80・9%で6カ月連続の70%超

近畿圏(2府4県)の11月の新築分譲マンション供給戸数は前年同月比69・4%増の1730戸となり、4カ月ぶりに前年実績を上回った。

供給戸数をエリア別にみると、大阪市部が49・6%増の335戸、大阪府下が7・1%増の318戸、神戸市部が1127・7%増の577戸、兵庫県下が0・4%増の231戸、京都市部が18・3%減の143戸、京都府下が1250・0%増の27戸、奈良県が115・2%増の71戸、滋賀県が211・1%増の28戸。大阪市部と神戸市部が大幅増。

初月契約率は前年同月比18・5㌽アップの80・9%と、6カ月連続で好調ラインの70%を上回った。投資用を除く契約率も79・0%と好調。

平均価格は1・1%下落の5225万円。㎡単価は10・4%上昇の89・2万円。平均価格は2カ月連続のダウン、単価は4カ月連続のアップ。11月末時点の販売在庫は2421戸で、前月末比1戸の増加、前年同月末比では344戸の減少となっている。

12月の供給は2800戸程度となる見通し。

(提供/日刊不動産経済通信)

-

2024.12.19

東急コミュ、スキー場の管理を初受託

東急コミュニティーは北海道倶知安町にある「倶知安町旭ケ丘スキー場」の管理業務を開始した。同社がスキー場の管理を行うのは初めて。同スキー場は倶知安町が運営する総合体育館やパークゴルフ場などの運動施設が集まる旭ケ丘総合公園内に位置する。

東急コミュニティーは倶知安町や隣接するニセコ町内のリゾートホテルの管理実績があり、4月に倶知安町事業所を開設した。同社のこれまでの官民連携の取り組み経験を、倶知安町と旭ケ丘スキー場が抱える課題の解決に生かせないか提案し、東急不動産ホールディングスグループのスキー場の管理運営実績やノウハウなどの評価もあり、管理受託に至った。同スキー場はJR函館本線・倶知安駅から徒歩10分に位置し、1993年の開設。ペアリフト1基で、コースは頂上から2コースに分かれる。滑走距離は最長で560m。スキー・スノーボードの初心者や子どもの練習に向く。

(提供/日刊不動産経済通信)

-

2024.12.18

三幸、都心ビルの賃料は2万9千円目前

三幸エステートは、全国主要都市における11月のオフィスビルの需給動向をまとめた。東京都心5区の1フロア面積200坪以上の大規模ビルで空室率は3・71%(前月比0・24㌽減)となり、3カ月連続の低下だった。潜在空室率も5・73%(0・15㌽減)に低下。新規供給が低水準だった影響と分析している。共益費込の募集賃料は、坪当たり2万8915円(119円増)と12カ月にわたって上昇または横ばいが続く傾向で、2万9000円台が目前の水準となった。

24年の第1四半期から第3四半期の成約面積を合計すると40万坪に到達。都心のオフィス需要が堅調に持続していることについて今関豊和チーフアナリストは「入居するビルの『質』が社員満足度を向上させ、採用難に対する有力なソリューションになると考えられており、この傾向は今後も続く」とみている。エリアごとに空室動向に違いが出ており、需給が逼迫するエリアと湾岸エリアのようなリーシング活動の長期化がみられる地域に二極化しているという。

(提供/日刊不動産経済通信)

-

2024.12.16

三鬼、都心5区の空室率3%台に近付く

三鬼商事は、全国主要都市で11月末時点のオフィスビルの需給動向を公表した。東京都心5区で基準階面積100坪以上の主な貸事務所ビルの空室率は4・16%(前月比0・32㌽減)と6カ月連続で低下し、3%台が近付いてきた。都心全体で拡張などによる大型成約がみられ、1カ月間で空室面積は約2万6000坪の減少となった。原則共益費を含まない平均賃料は、坪当たり2万243円(65円増)だった。

都心5区の詳細をみると、空室率は全区で低下した。特に千代田区は2・38%(0・10㌽減)と低下が6カ月続いている。渋谷区が3・03%(0・91㌽減)と1㌽近くの低下。拡張による大型成約や建て替えに伴う成約が影響した。港区は5・38%(0・33㌽減)で、この1年間で3㌽以上の低下となった。賃料は、港区の1万9756円(24円減)を除いて4区で上昇した。中央区の1万8459円(165円増)と新宿区の1万8675円(144円増)以外は小幅な上昇だった。

(提供/日刊不動産経済通信)

-

2024.12.13

都心とそれ以外で不動産の二極化が進む

―MFS、住宅ローン金利は4月に上昇か

住宅ローン比較サービス「モゲチェック」を運営するMFSは、住宅ローンの動向に関するメディア向け勉強会を開催した。12月か1月に日本銀行が政策金利を0・50%とする利上げを予測。住宅ローンの変動金利は、新規借入向けが0・6~0・7%ほどへの上昇を想定する。MFSの塩澤崇CMOは「住宅売買の繁忙期となる1~3月の上昇は見送り、4月からの適用になるだろう」と見通しを語った。不動産への影響は、金利によって市場が冷え込む可能性がある一方、金利上昇を上回るニーズのある都心部は高価値を維持し、都心とそれ以外で二極化が進むとみている。

塩澤氏は不動産市場で、「大きく不動産価格が値崩れする兆候はない。都心のタワマンの強さや海外需要の強さは続く」と都心部とそれ以外の地域で二極化する見通しを語った。今後のリスクとして、「米国が保護貿易的に高関税を設定して日本市場が株安になると、不動産価格に冷や水を浴びせられる可能性」を挙げた。最近の住宅ローン利用者の動向を塩澤氏は「モゲチェックでは、より安い変動金利ローンへの借り換え希望が増加」とする。勉強会に登壇したauじぶん銀行の吉永圭吾・住宅ローン企画推進部長は「顧客が増えた影響はあるが、繰り上げ返済の金額が前年同月の約3倍に増加」と利用者の関心の高さを話す。

住宅ローンの現状は、政策金利の上昇を受けて変動金利がやや上昇基調に転換。モゲチェックが調査した12月の変動金利をみると、新規の住宅ローン利用者を積極的に募集する以降のメガバンクがネット系銀行より安い利率になったという。今後の住宅ローン市場で塩澤氏は、「携帯キャリアと連携した住宅ローンのキャンペーンなども行われる」と予測を話した。

(提供/日刊不動産経済通信)

-

2024.12.12

東急G、ベトナムで分譲M2000戸

―2物件・6棟、39階建てで省都で最高層

東急のベトナム子会社であるベカメックス東急は、同国ビンズン省の省都・ビンズン新都市で、新たに約2000戸の分譲マンションを開発する。「ソラガーデンズⅢ」(4棟・総戸数1074戸)と「ミドリパーク ザ・ネスト」(2棟・総戸数972戸)の2物件。同社が12年から取り組む街づくり「TOKYU ガーデンシティ」プロジェクトの一環で、同エリアでの分譲マンション開発は7、8件目となる。

ベカメックス東急はビンズン新都市で、住宅ゾーンのミドリパークと住宅・商業ゾーンのソラガーデンズ、商業ゾーンのヒカリの3エリア・合計110㏊を開発している。「ソラガーデンズⅢ」は39階建てで、ビンズン新都市で最高層の建物となる。延床面積は約18万2000㎡。間取りは1ベッドルーム~4ベッドルームで、2BRが中心。最上階のペントハウスなどを除き専有面積は30~174㎡で、平均は93㎡。今冬に着工し、28年の竣工・引き渡しを予定する。販売開始は来年後半。平均価格は2BRで3300万円台を予定する。ターゲットは国内外の企業経営者など富裕層。

「ミドリパーク ザ・ネスト」は25階建てで、延床面積は約10万6000㎡。間取りは1BR~3BRで、2BRが中心。最上階のペントハウスを除き専有面積は34~117㎡で、平均は55㎡。12月に着工し、26年後半の竣工・引き渡しを予定する。販売開始は来年中頃。平均価格は2BRで1300万円台を予定する。ターゲットは国内の若年層を中心とする一次取得層。

同社がNTT都市開発と開発していた「ミドリパーク ザ・グローリー」(総戸数992戸)が10月に竣工した。約8割が契約済み。契約者の約7割が同省の居住者で、アッパーミドル層のファミリーが中心。

(提供/日刊不動産経済通信)

-

2024.12.12

中古住宅の成約件数が前年より大幅増加

―4レインズ動向、中古Mは価格再上昇

不動産流通推進センターは、11月に全国の指定流通機構(レインズシステム)に売買の成約報告があった既存住宅のデータを公表した。中古マンションの成約価格は3873万円(前年同月比3・12%増)だった。8月の51カ月ぶりの前年割れ以降、9月は再上昇、10月は再下落とジグザグな動きが続いている。成約㎡単価は59・28万円(3・95%増)と、前年超えが54カ月連続。成約件数は6220件(13・44%増)と2ケタ増だった。中古戸建ては、成約価格が2586万円(2・74%増)と前年超えに転じた。成約件数は4101件(23・97%増)で大幅に増加した。

中古マンションの動向を地域別にみると、成約価格で首都圏は5099万円(6・61%増)のほか、中部圏の2505万円(7・56%増)など4エリアが前年を上回った。一方、近畿圏の2976万円(1・03%減)や九州・沖縄の2327万円(6・02%減)など6エリアは前年より下回った。特に、北関東・甲信越の1926万円(20・02%減)や四国の1668万円(19・81%減)は大きな下落となった。成約件数は、東北の108件(10・74%減)を除いて、首都圏の3137件(11・24%増)を始め9エリアが2ケタ増を記録。中でも、九州・沖縄は471件(32・68%増)で最も大幅な増加だった。

中古戸建ては地域別に、成約価格で首都圏の4053万円(4・30%増)、九州・沖縄の2059万円(8・54%増)を始め6エリアが前年より上昇。近畿圏の2209万円(4・25%減)など4エリアは前年割れだった。成約件数は、中国の217件(7・96%増)を除いて9エリアが前年より2ケタ増。首都圏は1165件(31・05%増)と大きく増加した。

(提供/日刊不動産経済通信)

-

2024.12.11

首都圏の中古M成約件数は前年比1割増

―東日本レインズ、中古戸建の成約3割増

東日本不動産流通機構(東日本レインズ)は10日、11月の不動産流通市場動向をまとめた。首都圏の中古マンション成約件数は3207件(前年同月比10・6%増)となり、5カ月ぶりに前年同月を上回った。成約㎡単価は79・41万円(5・9%増)に上昇し、55カ月連続の前年超え。成約価格は5022万円(6・1%増)で、24年を通じて3度目の5000万円台に達した。中古戸建ては成約件数が1262件(30・2%増)と大幅に増加。成約価格も3895万円(2・1%増)に上昇した。

中古マンションの新規登録件数は1万5506件(4・8%減)、在庫件数は4万5646件(2・9%減)だった。地域別では、成約件数と成約㎡単価が全6エリアで前年を上回った。成約件数は東京都区部の1471件(11・7%増)、多摩の299件(12・0%増)、横浜市・川崎市を除いた神奈川県他の207件(24・7%増)が前年比2ケタ増。成約㎡単価は、都区部が117・73万円(6・8%増)、埼玉県が42・47万円(6・1%増)、千葉県が40・81万円(7・2%増)と上昇した。

中古戸建住宅の新規登録件数は6408件(12・0%増)、在庫件数は2万2795件(14・0%増)。全6エリアの成約件数が前年超えで、東京都区部の249件(50・9%増)や横浜市・川崎市の179件(38・8%増)を始め、多くのエリアで大幅に増加。成約価格は、都区部の6825万円(6・3%増)を除くと5エリアで前年割れ。千葉県の2638万円(0・2%減)や神奈川県他の3171万円(0・5%減)は若干の下落だが、多摩は3752万円(14・6%減)と2ケタ減だった。

(提供/日刊不動産経済通信)

-

2024.12.11

東京は9年連続3位、外需依存に課題も

―森ビル都市力調査、上位5位変動なく

森ビルの森記念財団・都市戦略研究所(所長=竹中平蔵・慶應義塾大学名誉教授)は10日、毎年まとめている「世界の都市総合力ランキング」(GPCI)の24年版を発表した。コロナ禍の収束で経済や人の行き来が回復した影響が結果に色濃く反映された。上位5都市に変動はなく、首位ロンドン、次点ニューヨークに続き東京は9回連続で3位に付けた。東京は円安を追い風に訪日客数が増え、ホテルや交通、文化・交流施設の充実度などが加点要素になった。一方、GDPなど経済面の評価は振るわず、事業創造や人材育成・誘致を促す環境整備の必要性が課題として浮かんだ。

調査は08年に開始し今年で17年目。今回は3位の東京と4位のパリ、5位のシンガポールが評点を大きく伸ばし、ニューヨークとの差を縮めた。3都市とも外国人訪問者数やホテル環境など文化交流面の評価が高まり、ランクを上げた。東京は項目別評価で経済が10位、環境が18位と低位だが、研究・開発と文化・交流、居住がいずれも3位だった。日本の都市では大阪(35位)、福岡(42位)も入選した。集計などを手掛けた市川宏雄・明治大学名誉教授は「福岡は独自に海外とつながっているのが強みで、国内では東京に次いで発展しそうだ」としている。

従来の都市総合力ランキングでは経済、研究・開発、文化・交流、居住、環境、交通・アクセスの6分野で評価してきたが、前回から「金融」分野を加えた番付も公表。金融分野の評価を加味しても東京は3位だが、評点は120・8と、首位ニューヨーク(評点224・4)、次点ロンドン(207・8)との間に大差がある。東京は「大手保険会社本店」と「世界首位年金ファンド」の項目で1位だった。

(提供/日刊不動産経済通信)

-

2024.12.10

地所リアル、千代田区の賃料が坪4万台

三菱地所リアルエステートサービスは9日、11月末時点の東京主要7区におけるオフィスの需給動向を公表した。都心5区で延床面積3000坪以上の大規模賃貸オフィスビルの空室率は4・69%(前月比0・09㌽減)と若干低下した。月額で共益費を含む平均募集賃料は、坪当たり3万1364円(150円増)だった。特に、千代田区の賃料は4万166円(231円増)と58カ月ぶりに4万円台に到達した。

都心5区に品川区と江東区を加えた主要7区の空室率は4・83%(0・11㌽減)だった。賃料は2万8883円(247円増)。渋谷区は、空室率が2・52%(0・01㌽減)とほぼ横ばいで、賃料は3万16円(195円減)に低下した。江東区は豊洲エリアで空き床が埋まり、5・58%(0・29㌽減)に低下。また、品川区は賃料を2万99円(610円増)と2万円台に乗せた。調査では、6月以降は主要7区全体で空室率が低下し、賃料も緩やかに回復傾向とする。ただ、新宿区のみ空室率は上昇して、11月は5・70%(0・32㌽増)だった。賃料は2万8667円(22円増)。

(提供/日刊不動産経済通信)

-

2024.12.06

オフィスの賃借面積拡大が4年連続増加

―森ビル調査、賃料増額改定は70%超え

森ビルは5日、「24年東京23区オフィスニーズに関する調査」の結果を発表した。調査は9月に行いコロナ禍以降では5度目。今回は「新規賃借予定あり」と答えた企業の割合が前回の27%から25%に下がり、賃借面積を増やす企業は55%から58%に上昇。面積を増やす企業は4年連続で増加した。製造や金融など国内企業の業績が好調なことや、出社率が戻りオフィス需要が回復してきたことなどを背景に賃料の増額改定も進んだ。直近の改定で増額のあった割合は66%から73%に上がった一方、減額は30%から19%に低下した。

東京23区に本社を置く大企業ら2073社が回答した。同社のテナント以外の企業に意向を聞き、都心5区を中心に非製造(54%)、製造(23%)、IT(14%)、金融(7%)などが答えた。調査では「新規賃借予定あり」と答えた525社のうち、賃借予定時期は1年以内が111社(28%)、2年以内が68社(17%)など。賃借理由は「立地の良いビルに移る」が32%と最多で、次点は「人員拡大など」(28%)。従業員300人以上の回答社に限ると好立地への移転は49%と半数を占め、「防犯」(47%)、「設備」(43%)、「耐震性」(40%)などの回答も多かった。出社率の平均は2㌽増の78%。今後も「ハイブリッド勤務が定着しコロナ禍前の90%超には戻らないだろう」(森ビル)と同水準での推移を見込む。

移転先希望(22~24年の平均値)は大型再開発が多い「日本橋」(19%)、「丸の内」(16%)、「大手町」(15%)、「虎ノ門」(13%)などの順。東京湾岸の「品川駅周辺」(10%)や「浜松町」(8%)などは低めに出たが「一般論として建物が形になると需要が高まる傾向がある」(森ビル)としている。

(提供/日刊不動産経済通信)

-

2024.12.06

東急リ、用賀のオフィスをリニューアル

東急Re・デザインは、東京・世田谷区でオフィス「ワークアリーナ用賀」をこのほどオープンし、報道関係者向けに公開した。同社のスペースパートナー事業部が使用するオフィス。20年9月に「ライブオフィス用賀」としてオープンしたが、コロナ禍の運用により発生した課題に解決するため、執務エリアのみを改修し、名称も変更した。改修費は約1億6000万円。

所在地は世田谷区用賀4―10―2。東急田園都市線・用賀駅直結の「世田谷ビジネススクエアヒルズI」の2階に入る。改修面積は約683㎡。オフィスは「ライブオフィス」とし、自社オフィスの新設やリニューアルを検討する企業なども見学が可能だ。

改修のコンセプトは「WORK ARENA」とし、デスクワークだけでなく、アクションを起こす場所として進化。静(CALM)と動(ACTIVE)のゾーニングを明確化し、用途別にエリアを分けた。イベント開催も可能な「アリーナ」や個人スペース「ソロスタンド」、打ち合わせなどに活用できる「パークアンドカフェ」等を配置している。

(提供/日刊不動産経済通信)

-

2024.12.05

税制改正〇×、業界要望概ね通る見通し

─住宅ローン減税はマル政扱いで継続審議

25年度税制改正で、住宅・不動産業界の要望項目は概ね通る見通しとなった。2日夜に行われた自民党税制調査会小委員会では、各部会からの要望項目に可否を示す「マルバツ審議」が行われた。子育て世帯・若者夫婦世帯への住宅ローン減税の拡充は、政治的判断を要する「マル政」扱いとなり、結論は持ち越しに。そのほかの新設・延長・拡充要望は「△」(概ね認める)を得た。

区分所有法の改正要綱で示された、一棟リノベーションや取壊し敷地売却など新たなマンションの再生手法に対応する特例の新設(事業施行組合に対する法人税などの非課税特例)は、「△」となり認められる見通し。買取再販で扱われる住宅への不動産取得税の軽減措置と、長寿命化に資する大規模修繕工事を行ったマンションへの固定資産税の軽減特例は、ともに2年間の延長が認められるメドが立った。

リート及び特定目的会社が取得する不動産への特例措置(登録免許税=移転登記での税率の軽減、不動産取得税=課税標準の特例)と、不動産特定共同事業で取得される不動産への特例措置(登録免許税=移転登記、保存登記の税率軽減、不動産取得税=課税標準の緩和特例)も、2年間の延長が認められそうだ。

マル政案件となった住宅ローン減税の子育て世帯等への拡充(取得する住宅の省エネ性能に応じて借入限度額に500万~1000万円上乗せ)は、週内にも開かれる予定の「マル政審議」で引き続き議論する。住宅ローン減税は、昨年の税制改正大綱からの継続課題となっている扶養控除の見直しと一体の扱い。扶養控除の見直し議論の進展次第の決着となる。

(提供/日刊不動産経済通信)

-

2024.12.05

都心のビル需要は就業者数とともに増加

―SMTRI、ホテルは訪日客で成長続く

三井住友トラスト基礎研究所(SMTRI)は、不動産市場に関するレポートを公表した。東京都心のオフィス市況、ADRの上昇からみた東京都のホテル、名古屋市の賃貸マンションをテーマに取り上げ、足元の動向や今後の見通しなどをまとめた。東京都心5区のオフィスの空室率をみると、23年以降は供給を上回る需要が発生して、空室率の低下が持続。要因として、就業者数の増加や、エリア外から都心5区に転入する企業の増加が影響したとみている。

レポートでは都心のオフィス需要を「オフィスワーカー数」と「1人あたり面積」の掛け合わせと捉え、就業者数、企業のオフィス立地、オフィス出社率の3点で動向を分析した。南関東圏の就業者数が17年より2000万人以上を保ち、21年のみ減少に転じたが22年以降に再び増加。企業の本社は都心5区で約10年間にわたり増加傾向が続き、就業者数とともにオフィス需要の増加につながったとする。一方、オフィス出社率は24年は概ね前年から横ばいで頭打ちとなり、足元でオフィス需要増加への影響は限定的とした。

東京都の宿泊主体型ホテルでは、ADRの上昇が続いている。人手不足から、稼働率よりもADRの引き上げを優先する運営方針の定着や、物価の上昇分をADRへの転嫁が影響したとみている。今後も、中国人観光客や経済成長が続く東南アジア圏の旅行者の増加でADRの上昇を予測している。

名古屋市の住戸面積30㎡未満の賃貸マンション市場について、着工戸数の推移から17年以降に単身者向けシングルの供給が16年以前の約3倍に急増したため、市況が悪化したとする。今後は、供給量や賃料調整を通じて、安定した市場へ移行するとみている。

(提供/日刊不動産経済通信)

-

2024.12.03

今後3年のビル竣工、6割が都区部に

―不動研の全国調査、旧耐震ビルは2割弱

日本不動産研究所は今年1月時点の「全国オフィスビル調査」の結果をまとめた。全都市のオフィスビルストックは1億5139万㎡(2万21棟)。同じ調査で前年1月時点では1億3351万㎡(1万556棟)と公表していた。23年のストックのうち、新築は336万㎡(181棟)。旧耐震基準(1981年以前)で建てられたビルのストックは全都市で2656万㎡と全体の18%。今年から26年にかけての3年間に竣工する予定のオフィスビルは869万㎡(330棟)で、それらの6割が東京都区部に集まっている。

三大都市圏では東京都区部が8460万㎡(1万1089棟)と床面積ベースで全都市の56%を占める。大阪市は2001万㎡(シェア13%)、名古屋市は803万㎡(5%)と、三大都市に74%が集中している。

1981年以前に建てられたビルのストックを都市別にみると、福岡市25%、大阪市24%、札幌市24%、京都市23%の割合が大きい。築年数別のストックでは、築10年未満の比較的新しいビルが東京都区部(19%)や名古屋・さいたま両市(18%)などに多い。一方で神戸・千葉両市のシェアは6~7%と築浅ビルが少ない。

向こう3年間に竣工予定のビル869万㎡のうち、528万㎡が東京都区部に集中する。八重洲・京橋・日本橋地区、新橋・虎ノ門地区、高輪ゲートウェイ駅周辺など複数の大型再開発が進んでいるためだ。このほか梅田などで大型開発が動く大阪市は121万㎡、二つの連鎖型再開発が進む福岡市は57万㎡、みなとみらいのある横浜市が52万㎡と続く。建築費高騰などの影響で竣工時期が後ろ倒しになる傾向が強く、これらの竣工予定も変動する可能性があるとしている。

(提供/日刊不動産経済通信)

-

2024.12.03

国際指数、東京と大阪がM価格など首位

日本不動産研究所は「国際不動産価格賃料指数」の調査結果をまとめた。賃料変動率(上昇率)の首位は、オフィスは東京(1・3%)、マンションはシドニー(3・6%)。価格変動率(同)首位は、オフィスは大阪(1・6%)、マンションは東京(1・5%)と大阪(同)だった。変動率は4月から10月までの数値を比較したもの。

東京と大阪ではオフィス賃料が底堅い一方、北京、上海、香港ではオフィス空室率が高位にあり、賃料下落が加速していると分析。一方、マンション市場では東京、大阪で富裕層と実需層の両方向にマンション需要が旺盛で、価格の上昇が続いたと指摘する。シドニーも住宅の新規供給が限定的なことからマンションの価格が上昇した。ニューヨークでは住宅ローン金利の高止まりを背景としてマンション価格の上昇が一段と減速した。

(提供/日刊不動産経済通信)

-

2024.12.02

23区10月マンション、平均約1・3億円

―本社調べ、豊海と中野の2物件けん引

不動産経済研究所は東京23区における10月の新築分譲マンションの需給をまとめた。供給戸数は816戸と前年同月比で337戸増え、平均価格は前年の8709万円から1億2940万円に上昇。初月契約率も40・3%から84・2%へと高まった。戸数が前年実績を上回るのは9カ月ぶり。豊海と中野で戸数が多く平均価格も比較的高い2物件が売り出され、数字が押し上げられた。平均価格は3カ月連続で上がっており、前年10月との比較では約5割も上昇した。販売在庫は前月の2090戸から2046戸にやや減った。

10月に供給された816戸の価格帯の内訳をみると、1億円台が404戸(前年同月70戸)と全体の半分を占める。このほか2億円台が44戸(19戸)、3億円以上が26戸(2戸)などといずれも増えた。1億円以上の販売住戸は前年10月の91戸に対し474戸と5倍以上になり、供給戸数全体に占める割合も19・0%から58・1%に高まった。当月に1期販売が始まったのは7物件(575戸)と、前年同月の7物件(145戸)よりも戸数が多い。1件の販売で100戸を超えたのは2物件。なお東京など1都3県全体では100戸超の販売は4物件だった。

マンション価格はこの数年で大きく上昇した。平均価格は19年10月の7002万円に対し、24年10月は約6千万円も上がっている。㎡単価は113・1万円から187・8万円になった。一方で戸数は19年10月の1030戸、20年10月の1560戸に対し、23年10月は479戸、24年10月は816戸などと減少した。建築費が高騰するなか、各社が都心の高額物件をマンション事業の主軸に据える傾向が数字に反映されている。

(提供/日刊不動産経済通信)