“ここでしか聞けない話” アメリカ不動産投資によるインカムゲイン編

- 社外専門家と会計士の対談

どのようにしたら安心かつ有利に米国投資できるのか?米国不動産と国内不動産の利回りの違いや米国不動産の状況をお話しします。

動画もくじ

- 00:30

- 冒頭ご挨拶

- 00:58

- 講師紹介

- 01:16

- 米国不動産の“利回り”について

- 04:21

- 米国不動産の“課税”について

- 05:17

- 米国の確定申告の留意点は?

- 07:43

- 二重課税の心配について

- 09:01

- 締めのご挨拶

動画の要約

税制改革によるアメリカ不動産への投資目的の変化

もともと、アメリカの不動産には、短期償却目的で投資されるケースが多かったが、税制改革があり、令和3年以降、海外不動産の短期償却が基本的に認められなくなった。

その後、現在では、アメリカに対する純粋な投資目的や、資産の世界分散を狙った投資が多くなっている。

アメリカ不動産と国内不動産の利回りの違い

米国不動産の場合は、日本とは大きく異なっている。

物件によるものの、表面利回りで8%前後、実質利回りで4%〜5%程度、中には非常にレアなケースで、実質利回りで8%のものもある。

(日本の不動産の現在の利回りは、表面利回りで4%程度、実質(ネット)利回りでその8割程度の2%台後半が多い印象)

ただし、ニューヨークのマンハッタンなどでは、物件も高額でコストも高いため、日本と同程度の実質利回りになっている。

しかし、ニューヨークでは、物件価格の上昇も見込めるという点では、違った魅力があると考えている。

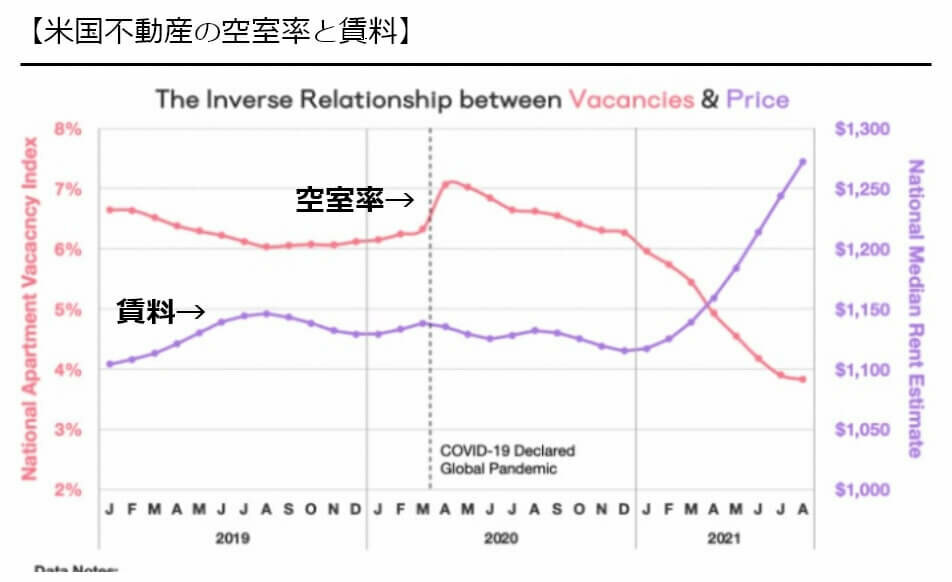

足元のアメリカ不動産の状況

コロナパンデミック時の2020年4月には、米国不動産の空室率と賃料は、それぞれ、平均7%程度、1,100ドル台となっていた。

そこから、パンデミックの影響によって、ネガティブな方向へ進むというように考えられていたが、反対に、空室率は下がり、賃料は上がるという現象が起き、 2021年8月現在では、空室率と賃料は、それぞれ、平均4%弱、1,250ドル台となっている。

国外所得(利益)の課税方法について

世界には大きく分けて、2つの課税方式がある。

- 01. 領域外免税

- 本国内だけの所得に課税して、国外の所得に関しては非課税となる方式。(シンガポール、香港など)

- 02. 全世界課税

- 本国だけではなく、国外の所得も含めて、本国で課税する方式。(日本、アメリカ、中国など多くの国で採用)

アメリカの確定申告の留意点について

日本の投資家が、アメリカの不動産を購入し、賃料収入を得た場合、日本国内では、給与所得などと、アメリカの不動産からの賃料収入をまとめて確定申告をすることとなる。

それに加えて、アメリカでも、不動産の賃料から経費などを差し引いた所得を申告する。

日本とアメリカの確定申告の時期が異なり、それぞれの国で行うため、2回行うイメージになる。

日本とアメリカの確定申告の時期の違い

個人と法人の場合で異なる。いずれの場合も日本の申告が先、アメリカの申告が後になる。

- 個人

- 日本・・・・・1月~12月までの分を翌年3月15日までに申告

アメリカ・・・1月~12月までの分を翌年6月15日までに申告 - 法人

- 日本・・・・・決算月2カ月後までに申告

アメリカ・・・決算月5ヶ月+15日後までに申告

外国税額控除とは?

日本と諸外国で税金を二重に支払うことが無いように、一定の調整が入るようになっている制度。

外国税額控除の処理がされる流れは以下の通り。

- 01.日本とアメリカの場合、先に日本で確定申告を行い税金を納める。

- 02.その後、アメリカで確定申告を行い、税金を納める。

- 03.翌年、日本で確定申告をする際に、一定の調整が入るため、1年遅れて外国税額控除の処理が行われる。

このように、一旦は二重課税状態とはなるが、数ヶ月遅れて控除が行われる。

※動画および本ページの内容は、公開日当時の法令等に基づいております。

おすすめの動画

新着コラム

-

2024.09.13

事業承継補助金・引継ぎ補助金とは?概要や申請方法を詳しく解説事業承継 -

2024.08.28

不動産投資におけるポートフォリオの考え方とは?不動産投資のポートフォリオを作る場合のポイントもあわせて解説不動産・土地活用 -

2024.07.31

不動産投資と金融投資の違いとは?それぞれのメリット・デメリットや不動産投資がおすすめするケースを解説資産運用 -

2024.06.26

相続登記に向けた準備・必要書類とは?申請方法や書類の取得方法を解説相続対策 -

2024.03.21

生前贈与と相続の違いとは?それぞれのメリットや相続税と贈与税の違いを解説相続対策 -

2024.03.21

アパート経営とは?失敗しないために知っておきたい基礎知識を解説不動産・土地活用

解説者

渡邉 聡美

米国税理士

メガバンク出身の米国不動産専門の税理士。日系企業の米国確定申告代行業務を行い、米国事業・不動産投資にも精通。

大木 宣幸

大木国際会計事務所:代表

株式会社International CPA Firms:代表

日本公認会計士協会東京会:第二ブロックブロック長

日本公認会計士協会 東京会 豊島会 会長

日本公認会計士協会 税務業務部会東京分会 副分会長

世界BIG4の監査法人にて上場企業の監査に携わる。他にも国内外を問わず不動産売買に特化した会計・税金のコンサルティングやセミナーを実施。