執筆者プロフィール

ざっくり要約!

- 50年住宅ローンとは、返済期が50年の住宅ローンを指す

- 超長期の住宅ローンを取り扱う金融機関が増えている理由は、不動産価格の高騰や暮らしやニーズの多様化

住宅ローンの最長返済期間といえば35年が一般的ですが、実は35年を超える“超長期”の住宅ローンも見られます。近年は、返済期間50年の住宅ローンを取り扱う金融機関も増えていますが、50年間の収入や支出、ライフプランは予測が立てづらいことから、一部で「50年住宅ローンはやばい」という意見も見られます。

この記事では、50年住宅ローンのメリット・デメリットや返済期間35年の住宅ローンとの返済額の違いなどを解説します。

記事サマリー

50年住宅ローンとは?

50年住宅ローンとは、返済期間が50年の住宅ローンを指します。返済期間が35年を超える住宅ローンは以前から見られていましたが、ここ数年取り扱い銀行が増加傾向にあります。

取り扱い銀行の一例

- 北日本銀行

- 京葉銀行

- 西日本シティ銀行

- 大東銀行

- スルガ銀行

- 大分銀行

- 住信SBIネット銀行

- 楽天銀行

- auじぶん銀行 など

地方銀行からネット銀行まで、多種多様な金融機関が最長期間50年の住宅ローンの取り扱いを開始しています。また、50年には満たなくても、最長期間を40年としている金融機関も見られます。

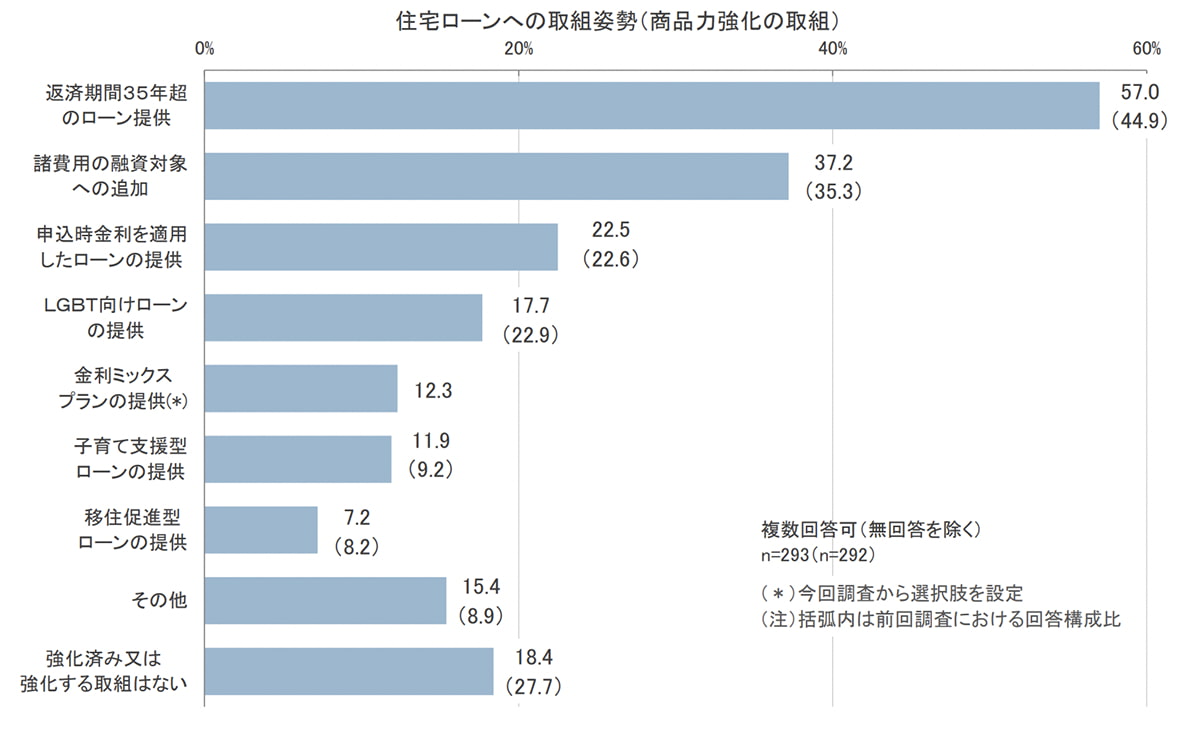

■住宅ローンへの取組姿勢(商品力強化の取組)

住宅金融支援機構が2023年7月〜9月に全国301の金融機関に対して行ったアンケート調査では、57%の金融機関が「返済期間35年超のローン提供」に取り組んでいるという結果が見られます。

なぜ住宅ローンの返済期間が延びているの?

住宅ローンの返済期間が伸長している背景には、不動産価格の高騰や暮らしの多様化などがあります。近年、資材価格や人件費の高騰などに伴って不動産価格が上昇し続けているため、主に若年層のマイホーム取得が困難になりつつあります。

ライフスタイルが多様化し、資産形成の重要性も高まっていることに鑑みて、毎月のローン返済をできる限り減らしたいというニーズに応える形で、超長期の住宅ローンを取り扱う金融機関が増加しているのです。

50年住宅ローンのメリットは返済額が抑えられること

続いて、50年住宅ローンのメリットを見ていきましょう。

月々の返済額が抑えられる

50年住宅ローンの大きなメリットは、月々の返済額が抑えられることです。同じ金額を借り入れる場合、返済期間が長ければ長いほど月々の返済額は減ります。

若いうちに住まいを取得できる

これから収入が上がる若年層にとって、高騰傾向にある不動産を取得することは容易ではありません。しかし、返済期間を50年など長期にすることで、月々の返済負担が減り、若いうちに住まいを取得することも可能になります。

そもそも、超長期の住宅ローンは若年層を対象とした商品です。返済期間が延びたとしても、各金融機関が定める完済年齢はおおむね80歳が上限であることに変わりありません。50年住宅ローンを組んで80歳までに完済するとすれば、30歳までに借り入れる必要があります。

団体信用生命保険の加入期間が長くなる

住宅ローンの多くには「団体信用生命保険(団信)」が付帯しています。団信とは、債務者が亡くなったり、高度障害になったりしたときに残債の返済が免除される保険です。がんや三大疾病、八大疾病が補償される団信もあります。

50年住宅ローンは返済期間が長い分、団信の加入期間も長いため、万一の事態に備えやすくなります。

・「団信」に関する記事はこちら

団信とは?住宅ローンとの関係や仕組みをわかりやすく解説

50年住宅ローンはやばい? どんなデメリットがある?

一方、50年住宅ローンには次のようなデメリットがあります。

利息負担・総返済額が増える

返済期間が長ければ長いほど月々の返済額が減る一方で、利息負担や総返済額は増えます。

これは、利息を負担する期間が延びるためです。また、50年住宅ローンは、返済期間35年の住宅ローンの金利+0.1〜0.2%になることも少なくありません。

完済年齢が上がる

50年住宅ローンは、20歳で借り入れたとしても完済年齢は70歳。一般的な退職時期を超えます。

老後は一般的に収入が大きく減少し、家計の負担が増えます。昨今では「老後資金問題」も取り沙汰されています。老後も変わらずローンを返済していくには、自ら年金をつくり、老後までに計画的に資産形成をしていく必要があるでしょう。

・「老後資金」に関する記事はこちら

持ち家ありの夫婦に必要な老後資金はいくら?貯め方や家の活用方法も解説

資金計画が難しい

住宅ローンを組む際には、今の支出や収入だけでなく、住宅ローンを返済している間の収支を試算して資金計画を立てなければなりません。

35年先を考えることさえ難しい中、50年先のライフスタイルや収支まで想像することは容易ではありません。返済期間が長いほど、借り入れ時に立てた資金計画と実際の収支は合わなくなりやすいといえるでしょう。

【シミュレーション】返済期間35年と50年とではどれくらい返済額が変わる?

ここでは、3,000万円を借り入れることを想定し、返済期間35年と50年で月々の返済額・利息負担・総返済額がどれだけ変わるのかシミュレーションします。

| 返済期間35年(金利0.48%) | 返済期間50年(金利0.58%) | |

| 月々の返済額 | 約7.8万円 | 約5.8万円 |

| 総返済額 | 約3,260万円 | 約3,460万円 |

| – うち利息 | 約260万円 | 約460万円 |

返済期間50年のほうが、月々の返済額は2万円程度低いという結果になりました。一方、総返済額および利息は、返済期間50年のほうが200万円程度上がります。

50年住宅ローンは繰り上げ返済していくべきなのか

50年住宅ローンは、20代で借り入れたとしても、完済年齢は70歳を超えます。老後の返済負担を減らすためには、繰り上げ返済が有効な手段となります。

一方で、資産形成時代に突入した今、他の融資都比べて超長期かつ超低金利で借り入れられる住宅ローンの繰り上げ返済をしていくよりも、住宅ローン金利より利回りの高い投資に資金を回したほうがいいという見方もできます。

一部で「50年住宅ローンはやばい」ということも言われているようです。月々の返済額が抑えられるからといって無計画に借り入れてしまうと、それこそ「やばい」状態にもなりかねませんが「月々の返済額を抑えて余剰資金を投資に回す」「無理なく返済して老後を前に完済する」という意向や計画があるのであれば、今の時代にあった選択の一つといえるでしょう。

まとめ

50年住宅ローンは、返済期間35年の住宅ローンと比較して月々の返済額は抑えられるものの、総返済額は少なからず増えます。完済年齢が高くなる点も、注意点の一つといえるでしょう。

一方、資産形成時代ともいわれる昨今、低金利かつ超長期で住宅ローンを組むメリットも小さくありません。余剰資金を住宅ローン金利より高い利回りの投資に回すことで、効率的な資産形成ができます。

大切なのは、返済や資産形成の計画を立ててから住宅ローンを借り入れること。この点は、返済期間を問わず、どのような住宅ローンにもいえることです。

この記事のポイント

- 50年住宅ローンを取り扱う金融機関が増えている理由は?

住宅ローンの返済期間が伸長している背景には、不動産価格の高騰や暮らしの多様化などがあります。

詳しくは「50年住宅ローンとは?」をご覧ください。

- 50年住宅ローンのメリットは?

最も大きなメリットは、返済期間35年の住宅ローンと比べて月々の返済額が減ることです。

詳しくは「50年住宅ローンのメリットは返済額が抑えられること」をご覧ください。

- 50年住宅ローンのデメリットは?

返済期間を延ばすことで月々の返済額は減りますが、総返済額が増えます。返済期間35年の住宅ローンより金利が高い場合もあります。

詳しくは「50年住宅ローンはやばい? どんなデメリットがある?」をご覧ください。

ライターからのワンポイントアドバイス

住宅ローンは返済期間が長ければ長いほどリスクが高いといえます。一方、超長期の住宅ローンは効率的な資産形成を後押ししてくれるという見方もできます。「50年」という期間にとらわれず、借り入れ時の年齢などを考慮し、返済期間を「40年」「45年」にすることもできます。返済期間だけでなく、金利タイプや借入額、頭金の金額なども、ライフプランや現在の収支、資産、物件価格に合わせて選択することが大切です。

物件探しや売却がもっと便利に。

無料登録で最新物件情報をお届けいたします。

Myリバブルのサービス詳細はこちら