執筆者プロフィール

ざっくり要約!

- マンション売却時に3,000万円の特別控除を受けられると税負担を大幅に軽減できる

- 3,000万円特別控除を受けるためには要件を満たしたうえで書類をそろえて確定申告をする必要がある

マンションを売却して利益が生じると「譲渡所得税」が課税されます。マンションの売却益が高くなればなるほど税負担は重くなっていきます。そこで活用したいのが「3,000万円特別控除」です。

3,000万円特別控除を受けられると、最大3,000万円の売却益に税金がかからなくなるため、税負担を大幅に抑えられる可能性があります。

この記事では、マンション売却時の3,000万円特別控除の制度内容や要件、確定申告の方法などを解説します。

記事サマリー

マンション売却で「譲渡所得税」が課されるケース

マンションを売却すると、住民税・所得税・復興特別所得税が課せられることがあります。これらの税金は「譲渡所得税」といわれています。

まずは、譲渡所得税が課税されるケースや譲渡所得と税額の計算方法をみていきましょう。

・「不動産売却にかかる税金」に関する記事はこちら

不動産売却にかかる税金は? かからないケースと計算方法を解説

譲渡所得が発生した場合

マンションの売却時に譲渡所得税が課税されるのは、利益(譲渡所得)が生じたときです。基本的には、マンションの売却金額が、購入時に支払った金額と売却時の諸経費の合計よりも高いと、譲渡所得が発生して課税対象となります。

一方、売却金額が購入金額と売却時の諸費用よりも低く、譲渡損失が発生する場合は、譲渡所得税はかかりません。

譲渡所得の計算方法

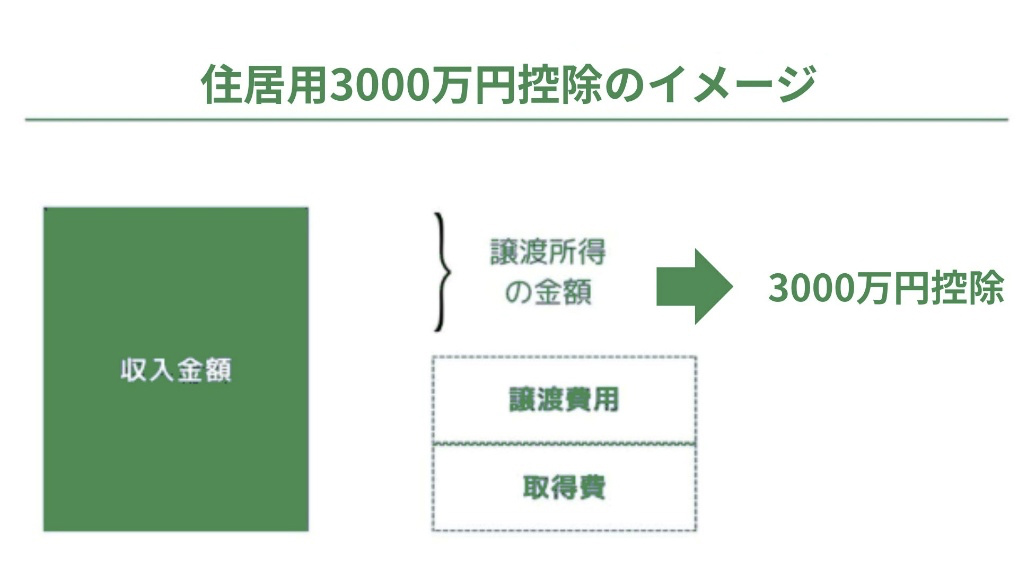

課税対象となる譲渡所得(課税譲渡所得金額)の計算式は、以下の通りです。

- 課税譲渡所得金額=総収入金額−(取得費+譲渡費用)−特別控除

※総収入金額:マンションの売却金額・固定資産税・都市計画税の精算金

※取得費:マンションの購入金額・購入時の諸費用(仲介手数料・登記費用など)

※譲渡費用:売却時の諸費用(仲介手数料・印紙税・登記費用など)

※特別控除:3,000万円特別控除など

マンションの購入金額のうち、建物部分については「減価償却費」を差し引きます。

減価償却費は、簡単にいえば時間の経過とともに下がったと考えられる価値分です。

減価償却費の計算方法は以下の通りです。

- 減価償却費=取得価額×0.9×償却率×経過年数

※経過年数の1年未満の部分は、6月以上は1年、6月未満は切り捨て

償却率は、主に建物の構造ごとに定められています。

マンションのほとんどは鉄骨コンクリート造または鉄骨鉄筋コンクリート造であるため、償却率は0.015となります。

なお、古い物件などで購入時の資料が残っておらず、正確な取得費が分からない場合には、売却価格の5%相当額を取得費として計上することが認められています。

また、実際の取得費が売却金額の5%相当額を下回る場合でも、売却金額の5%相当額を取得費として計算することができます。

| ・「減価償却」に関する記事はこちら 不動産の減価償却とは?耐用年数や定額法での計算方法をわかりやすく紹介 ・「取得費が不明な土地の売却」に関する記事はこちら 取得費が不明な土地を売却するときの税金はどうなる? |

譲渡所得を計算する際の特別控除

譲渡所得を計算するとき、特別控除を適用できると譲渡所得税の負担が軽減されます。

たとえば、売主自身が住んでいた住宅や相続した空き家を売却するときは、所定の要件を満たすと特別控除により譲渡所得から最高3,000万円を控除できます。

譲渡所得税の計算方法と税率

譲渡所得税の計算方法は、以下の通りです。

- 譲渡所得税=課税譲渡所得金額×税率

譲渡所得税を算出する際の税率は、マンションを売却した年の1月1日時点の所有期間が5年以下と5年超で超えるかどうかで異なります。

| 所有期間 | 税率 |

|---|---|

| 5年以下(短期譲渡所得) | 39.63%(住民税9%・所得税30%・復興特別所得税0.63%) |

| 5年超(長期譲渡所得) | 20.315%(住民税5%・所得税15%・復興特別所得税0.315%) |

所有期間が5年を超えてからマンションを売却したほうが、税率は低くなるため譲渡所得税の負担が抑えられます。

マンション売却の税金を控除できる「3,000万円特別控除」とは?

マンションを売却したときは、居住用財産を譲渡した場合の3,000万円の特別控除の特例「(以下、3,000万円特別控除)」を適用すると、譲渡所得税の負担が軽減されます。

ここでは、3,000万円特別控除の制度内容や要件などを解説します。

3,000万円控除とは?何が控除される?

3,000万円特別控除とは、マイホームを売却した際に生じた利益(譲渡所得)から、最大3,000万円までを差し引いたうえで税金を計算できる制度です。

不動産を売却した際には、売却益に対して譲渡所得税が課されますが、この特別控除を適用することで、譲渡所得金額を軽減できます。

もし譲渡所得が3,000万円以下であれば、税額がゼロになるケースもあり、税負担を抑えるうえで重要な特例といえるでしょう。

一方で、この特例はすべての不動産売却に適用されるわけではなく、マイホームであることなど一定の条件を満たす必要があります。

適用要件や注意点については、後述で詳しく解説します。

「マイホーム」とは

3,000万円特別控除の対象となるマイホーム(居住用財産)とは、売主自身が住むために使用されていた住宅のことです。

特別控除を受けるためには、自身が住んでいる家か、住まなくなってから3年が経過していない家を売却する必要があります。

売主自身が住んでいない家や別荘、趣味・娯楽を目的とした不動産、投資用不動産などを売却したときに3,000万円特別控除は適用できません。

3,000万円特別控除の適用要件

3,000万円控除の要件は、以下の通りです

- 売却する資産は、日本国内にある居住用財産であり、かつ以下の a〜eいずれかに該当すること

a. 現在、自分が住んでいる家屋

b. 転居している場合は住まなくなってから3年が経過した年の12月31日までに売却した家屋

c. 上記a、bの家屋とともに売却したその敷地や借地権

d. 上記a、bの家屋を取り壊したあとの敷地で以下のⅰ,ⅱの条件を満たすもの

i. 敷地の譲渡契約が家屋を取り壊した日から1年以内に締結され、かつ住まなくなった日から3年が経過した年の12月31日までに売却する

ii. 家屋を取り壊してから譲渡契約を締結した日まで、その敷地を貸駐車場などに使用していない

e. 災害により滅失した家屋の敷地で、以下のⅰ,ⅱの期限までに売却するもの

i. 現在住んでいる家屋の敷地の場合は災害があった日から3年以内

ii. 以前に住んでいた家屋の敷地の場合は住まなくなった日から3年以内 - 売却した年の前年と前々年に3,000万円特別控除※1またはマイホームの譲渡損失についての損益通算および繰越控除の特例の適用を受けていない

- 売却した年とその前年、前々年にマイホームの買い換えやマイホームの交換の特例の適用を受けていない

- 売却した家屋や敷地などについて、収用等の場合の特別控除など他の特例の適用を受けていない

- 親子や夫婦など特別の関係がある人※2に売却していない

※出典:No.3302 マイホームを売ったときの特例|国税庁

※1.被相続人の居住用財産に係る譲渡所得の特別控除の特例を除く

※2.生計を一にする親族、売却後に同居する親族、内縁関係にある人なども含む

3.000万円特別控除を受けるためには、上記1〜5のすべてを満たしている必要があります。

住んでいたマンションを売却するときは、不動産会社や最寄りの税務署などに相談し、特別控除の要件を満たしているかをよく確認しましょう。

3,000万円控除が使える?使えない?ケース別に解説

3,000万円の特別控除は適用要件が細かく設定されているため、どのケースで使えて、どのケースで使えないのか分かりにくい部分があります。

ここでは、3,000万円控除の適用可否について、よくあるケースごとに解説していきます。

一定期間住んでから賃貸に出した

過去に自宅として住んでいたマンションを賃貸に出した場合、3,000万円特別控除が使えるかどうかは、住まなくなってから売却するまでの期間によって決まります。

具体的には、住まなくなってから3年以内に売却した場合は、一定の要件を満たしていれば、賃貸に出していた場合でも3,000万円控除の対象となります。

一方で、住まなくなってから3年以上が経過している場合は、たとえ過去に居住していたとしても、この特例は適用されません。

| 住まなくなってからの期間 | 3,000万円控除 |

|---|---|

| 3年以内 | 〇 |

| 3年以上 | ✕ |

賃貸に出している期間がある場合は、売却時期が重要な判断ポイントとなります。

共有名義で所有している

マンションを共有名義で所有している場合でも、共有者それぞれが特別控除の要件を満たしていれば、各自の持分に応じた譲渡所得に対して個別に控除を利用できます。

この特例は、共有者全員で合計3,000万円までという扱いではなく、共有者一人ひとりにつき最大3,000万円が上限となります。

ただし、名義があっても実際にそのマンションに住んでいた実態がない場合は認められません。共有名義の場合は、名義だけでなく居住状況も重要な判断材料となります。

店舗と併用している

店舗と住居を併用している住宅を売却した場合、原則として3,000万円特別控除の対象となるのは、実際に居住していた部分に限られます。

そのため、店舗部分や事務所部分については、居住用とはみなされず、控除の対象外となるのが一般的です。

例えば、店舗部分と住居部分の割合がそれぞれ50%ずつの場合、3,000万円特別控除を適用できるのは、住居部分に相当する50%分のみとなります。

ただし、建物全体のうち居住部分が9割以上を占めている場合は、店舗部分を含めて全体を居住用として扱い、3,000万円控除を適用できるとされています。

転勤や単身赴任で住んでいない期間がある

転勤や単身赴任などの事情により、本人が一時的に住んでいなかった住宅を売却した場合でも、一定の条件を満たせば3,000万円特別控除を適用できます。

例えば、配偶者や子どもが引き続きその住宅に住み、転勤などの事情が解消すれば本人も再び一緒に生活すると認められる場合には、マイホームとして扱われるので3,000万円控除の対象となります。

このようなケースでは、転勤や赴任が一時的なものであることを示す資料(赴任命令書や辞令など)を保管しておくと安心です。

住まなくなってから売る

住まなくなった住宅を売却する場合でも、住まなくなってから3年が経過する日の属する年の12月31日までに売却すれば、3,000万円特別控除の対象となります。

この期間内であれば、住まなくなった日以後の用途は問われません。例えば、空き家のまま保有していた場合や、賃貸に出していた場合でも、要件を満たせば適用されます。

一方で、一度も居住していない住宅や、住まなくなってから3年以上が経過した後に売却した場合は、3,000万円特別控除の対象外となるため注意が必要です。

「3,000万円控除」の税額シミュレーション

3,000万円特別控除の効果は、譲渡所得の金額によって異なります。

ここでは、3,000万円控除を適用した場合の税額について、代表的なケースごとにシミュレーションしていきます。

譲渡所得が2,000万円のケース

以下の条件で3,000万円特別控除の有無による税額の違いをみていきましょう。

譲渡価格:4000万円

取得費・譲渡費用:2,000万円

所有期間:8年

税率:以下を参照

| 所有期間 | 税率 |

|---|---|

| 5年以下(短期譲渡所得) | 39.63%(住民税9%・所得税30%・復興特別所得税0.63%) |

| 5年超(長期譲渡所得) | 20.315%(住民税5%・所得税15%・復興特別所得税0.315%) |

この場合の譲渡所得は以下のとおりです。

4000万円-2,000万円=2,000万円

「3,000万円の控除を適用した場合の税額」

2,000万円-3,000万円(特別控除)=0円

このケースでは、譲渡所得が3,000万円控除の範囲内に収まるため、譲渡所得税はかかりません。

「3,000万円の控除を適用しなかった場合の税額」

(2,000万円-0円)×20.315%(税率)=約406万円

このように、3,000万円特別控除を適用するかどうかで、400万円以上の税負担差が生じることになります。

譲渡所得が3,000万円のケース

続いては、以下の条件で税額の違いをみていきます。

譲渡価格:6,000万円

取得費・譲渡費用:3,000万円

所有期間:8年

この場合の譲渡所得は以下のとおりです。

6,000万円-3,000万円=3,000万円

「3,000万円の控除を適用した場合の税額」

3,000万円-3,000万円(特別控除)=0円

「3,000万円の控除を適用しなかった場合の税額」

(3,000万円-0円)×20.315%(税率)=約610万円

このケースでは、特別控除の適用有無によって税額に600万円以上の差が生じることになります。

3,000万円特別控除が、売却時の税負担に与える影響の大きさが分かる例といえるでしょう。

共有名義のケース

続いて、夫婦で共有名義のマンションを売却した場合の税額をみていきます。

ここでは、夫の持分が4/6、妻の持分が2/6とし、夫婦それぞれが3,000万円特別控除の要件を満たしている前提とします。

譲渡価格:8,000万円

取得費・譲渡費用:2,000万円

所有期間:8年

この場合の譲渡所得は、次のとおりです。

8,000万円-2,000万円=6,000万円

これを持分ごとに按分すると、以下のようになります。

夫:6000万円×4/6=4000万円

妻:6000万円×2/6=2000万円

「3,000万円の控除を適用した場合の税額」

夫の税額

4000万円-3000万円(特別控除)=1000万円

1000万円×20.315%=約203万円

妻の税額

2000万円-3000万円(特別控除)=0円

「3,000万円の控除を適用しなかった場合の税額」

(6000万円-0円)×20.315%=約1219万円

このケースでは、控除を使わなかった場合と比べて税額に約1,000万円もの差が生じており、共有名義における3,000万円控除の効果の大きさが分かります。

「3,000万円控除」と併用できる特例・併用できない特例

不動産を売却する際には、3,000万円特別控除以外にも税負担を軽減できる特例がいくつかあります。ただし、これらの特例は、3,000万円特別控除と併用できるものと、併用できないものがあるため注意が必要です。

ここでは、主な特例について、3,000万円控除と併用できるかどうかを整理して解説します。

軽減税率の特例|併用できる

3,000万円特別控除が適用できれば、3,000万円の譲渡所得が出ても税額を0にできます。稀ですが、3,000万円以上の譲渡所得が出た場合は「軽減税率の特例」を併せて適用することで税額を抑えることも可能です。

軽減税率の特例とは、所有期間10年以上のマイホームの売却で適用できる控除特例で、所有期間以外の適用要件は3,000万円特別控除と同様です。

軽減税率の特例を適用すれば、3,000万円特別控除をした後の譲渡所得のうち、6,000万円以下の部分の税率が14.21%に軽減されます。先述のとおり、所有期間5年超の場合の譲渡所得税率は原則20.315%のため、一定の減税効果に期待できます。

取得費加算の特例|併用できる

取得費加算の特例は、相続によって取得した不動産を売却する際、納めた相続税の一部を取得費に加算できる特例です。特例により相続税の一部が取得費に加算されると譲渡所得が減るため、税負担を軽減できます。

先述の通り、被相続人が残したマンションを売却しても相続空き家の3,000万円特別控除は適用できませんが、取得費加算の特例を適用するとある程度の税負担は軽減されます。

買い換え特例|併用できない

マイホームを売却する際には「買い換え特例」という制度もあります。しかし、この特例は3,000万円特別控除と併用することはできず、どちらか一方を選択する必要があります。

買い換え特例とは住んでいるマイホームを売却し、新たにマイホームへ住み替える場合に、売却時に発生した譲渡所得への課税を将来に繰り延べる制度です。

この特例を適用すると、売却した年分では譲渡所得税を納める必要がなくなり、買い換え後の住宅を将来売却する時点まで課税が先送りされます。

つまり、買い換え特例は税負担がなくなる制度ではなく、あくまで課税のタイミングを先送りする制度であるということです。

・「買い換え特例」に関する記事はこちら

居住用財産の買換え特例とは?併用できない特例と適用要件をわかりやすく解説

住宅ローン控除|併用できない

住宅ローン控除は、住宅ローンを組んでマイホームを取得した人が受けられる税の優遇制度です。所定の要件を満たすと「年末時点の借入残高×控除率」で計算される金額が、所得税と控除対象の住民税が控除されます。

マンションを売却したときに3,000万円特別控除を適用すると、新居の購入後に住宅ローン控除は受けられません。住み替えをするときは、3,000万円特別控除と住宅ローン控除のどちらが有利かを慎重に検討しましょう。

相続した不動産の3,000万円控除「相続空き家特例」とは

相続によって取得した空き家を売却する場合でも、一定条件を満たせば「相続空き家特例(被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例)」が適用され、3,000万円の特別控除を受けられます。

ここでは、相続空き家特例の概要と、利用する際の注意点について解説します。

・「空き家の売却で適用される3000万円控除」に関する記事はこちら

空き家の売却で適用される3000万円控除とは?適用条件を解説

制度の概要

相続や遺贈によって取得した住宅やその敷地を売却した場合、一定の条件を満たせば、譲渡所得から最大3,000万円まで控除できます。

相続人が2人までの場合は一人あたり最大3,000万円、3人以上いる場合は一人あたり最大2,000万円まで控除を受けることができます。

相続空き家特例の主な適用要件は次のとおりです。

- 1981年5月31日以前に建築され、区分所有建物登記がされていない物件であること

- 相続開始前に、被相続人以外に居住していた人がいなかったこと

- 売却先が第三者であること

- 売却価格が1億円以下であること

これらの要件を満たす必要があるため、相続した空き家であっても、すべてのケースで適用できるわけではありません。売却前に条件を一つずつ確認しておくことが大切です。

空き家特例を利用する際の注意点

相続空き家特例を受けるためには、売却した翌年の2月16日から3月15日までに確定申告を行う必要があります。

仮に特例を適用した結果、譲渡所得がゼロ円になる場合であっても、確定申告をしなければ控除は受けられない点に注意が必要です。

またこの特例は、区分所有建物は対象外となっています。そのため、マンションやアパートの一室を相続して売却した場合は、原則として相続空き家特例を適用することはできません。

一方で、被相続人が相続の直前に介護施設へ入所していた場合や、病院に入院していた場合は、一定の要件を満たすことで特例の対象となります。

売却で損失が出た場合に使える特例

マイホームを売却して損失が発生した場合に、一定の条件を満たせば税負担を軽減できる特例があります。

代表的例として「特定居住用財産の譲渡損失の損益通算及び繰越控除」が挙げられます。

この特例を利用すると、売却による損失を給与所得などほかの所得と相殺でき、相殺しきれなかった損失については最長3年間にわたって繰り越すことが可能です。

例えば、ある年に不動産を売却して300万円の売却損が生じたとしましょう。そしてその年の給与所得が700万円だった場合、損益通算により課税所得は400万円となります。これにより、所得税や住民税の負担を軽減することができます。

このほかにも、売却後に新たなマイホームを購入する場合に適用される「居住用財産買換え等の場合の譲渡損失の損益通算及び繰越控除」といった特例もあります。

なお、不動産売却で損失が出た場合、確定申告の義務はありませんが、これらの特例を適用するには確定申告が必要です。

「3,000万円特別控除」の確定申告の期間・方法・必要書類

3,000万円特別控除を適用するためには確定申告が必要です。ここでは、確定申告をするタイミングや必要書類をご紹介します。

マンション売却の翌年に確定申告が必要

3,000万円特別控除は、マンションを売却した翌年の確定申告で申請をします。確定申告の期間は、例年2月16日〜3月15日ごろです。※土日祝によって前後します

3,000万円特別控除を適用した結果、譲渡所得税が0円となる場合でも確定申告は必須です。譲渡所得税が発生するにもかかわらず、確定申告をしない場合は延滞税や加算税といったペナルティが課せられる可能性があります。

確定申告の必要書類

確定申告をする際の必要書類は以下の通りです。

| 書類の内訳 | |

|---|---|

| 申告書類 | 確定申告書第一表・二表 確定申告書第三表(分離課税用) 譲渡所得の内訳書(確定申告書付表兼計算明細書) |

| 売却時の書類 | マンション売却時の売買契約書 譲渡費用(仲介手数料や登記費用など)が確認できる領収書 |

| 購入時の書類 | マンション購入時の売買契約書 購入時の仲介手数料や登記費用などが確認できる領収書 |

| 本人確認書類 | 以下A.Bのいずれか A.マイナンバーカードの裏面と表面のコピー B.番号確認書類(例:通知カード)+身元確認書類(例:運転免許証・パスポートなど) |

| その他 | 給与所得者の場合は源泉徴収票 戸籍の附票の写しなど ※譲渡契約締結日の前日において、住民票に記載されていた住所と売却した居住用財産の所在地とが異なる場合 |

※上記の他にも書類が必要となる場合があります

3,000万円特別控除を申請する際の必要書類は、譲渡所得税を申告する際の書類とほとんど同じです。ただし、譲渡契約を結ぶ日の前日における住民票の住所が、売却したマンションの所在地と異なるときは、戸籍の附票の写しなどが必要です。

譲渡所得税の内訳書には、売却価格や譲渡費用、取得費などの項目を記入するため、それらの金額が確認できる領収書や売買契約書などを準備しておきましょう。

申告方法

確定申告に必要な書類を準備したら、続いて申告書を作成します。申告書や明細書は税務署に出向いてもらうこともできますが、わざわざ出向かなくても国税庁のサイトからダウンロード可能です。

また作成や申告も、手書きで記入して税務署に出向き、申告書を提出する方法のほか、Web上で作成することもできます。Web上で行う場合は「確定申告書等作成コーナー」で申告書を作成し、e-Taxで提出できます。

2025年1月上旬から、スマホで入力することも可能になりました。確定申告書等作成コーナーで申告書を作成すれば、質問形式で入力可能なうえに税額まで自動計算してくれるため申告の労力を軽減できます。

| ・「確定申告」に関する記事はこちら 不動産売却後の確定申告は自分でできる? 計算方法・流れ・必要書類などを解説 |

「3000万円控除」で確定申告を忘れた・間違えたときの対処法

不動産を売却したあとに、確定申告を忘れていたことに気付いたり、申告内容に誤りが見つかったりすることもあります。そのような場合でも、放置せずに速やかに対応することが大切です。

ここでは、3,000万円控除に関して確定申告を忘れたときや、申告内容にミスがあったときに取るべき対応や注意点について解説します。

忘れたとき

確定申告は、原則として不動産を売却した翌年の3月15日までに行う必要があります。この期限までに申告をしていない場合、以下のようなペナルティが課されることがあります。

| 税金の種類 | 内容 |

|---|---|

| 無申告加算税 | 確定申告を期限内に行わなかった場合に課される税金 |

| 延滞税 | 本来納めるべき税金を期限までに納付しなかった場合に発生する利息相当の税金 |

ただし、税務署から指摘を受ける前に自主的に申告を行えば、無申告加算税は課されません。

そのため、申告を忘れていたことに気付いた場合は放置せず、できるだけ早く申告を行うことが重要です。

ミスがあったとき

確定申告を行ったものの、内容に誤りがあることに気付いた場合は、税務署から指摘を受ける前に修正することが大事です。早めに対処することで、追加の税負担を抑えられる可能性があります。

申告期限前であれば、再度正しい内容で提出し直すことで対応できます。この場合は「訂正申告」として扱われる仕組みです。

一方、申告期限を過ぎた後に修正する場合は、状況に応じて手続きが異なります。

納税額を本来より少なく申告していた場合は「修正申告」を行う必要があり、対応が遅れると「過少申告加算税」が課されることがあります。

反対に、納税額を多く申告していた場合は、「更生の請求」によって税金の還付を受けることが可能です。

失敗事例から学ぶ|3000万円控除でよくあるミス

3,000万円特別控除は税負担を軽減できる制度ですが、適用要件を正しく理解しておらず、思わぬ理由で否認されてしまうケースも少なくありません。

ここでは、3,000万円控除に関して起こりがちな失敗事例を5つ紹介します。あらかじめ失敗例を知っておくことでミスを防ぎやすくなります。

1.住民票を移して居住実態無しと判断され否認

過去に賃貸に出していたマンションについて、売却前に住民票だけを移し、自宅として扱えると考えて売却したものの、実際には居住実態がないとして控除が認められなかったケースがあります。

この事例では生活拠点としての実態が確認できず、住民票の移動は形式的なものに過ぎないと判断され、3,000万円特別控除は否認されました。さらに、状況によっては仮装行為に該当するとみなされ、重加算税が課される可能性もあります。

・「住民票の移し方」に関する記事はこちら

住民票の移し方は? 必要なものとオンラインで手続きする方法

2.同族会社に譲渡し適用を否認

居住用マンションについて、コンサルタントから節税スキームとして提案を受け、自身が経営する同族会社へ売却したケースがあります。しかし、売却先が同族会社の場合、第三者に該当しないと判断され、3,000万円特別控除の適用が認められませんでした。

3,000万円特別控除には、親子や夫婦など特別の関係がある人に売却していないことが要件として設けられています。

この「特別の関係」には個人だけでなく、実質的に支配関係のある同族会社も含まれるため、同族会社への譲渡は特例の対象外となります。

3.住まなくなってからの期間を勘違い

住まなくなった家屋を取り壊したうえで、土地を3年以内に売却したものの、3,000万円控除の適用対象外となってしまったケースがあります。

マイホームをそのまま売却する場合は、住まなくなった日から3年が経過する日の属する年の12月31日までに売却すれば、3,000万円控除を適用できます。

しかし、家屋を取り壊して更地として売却する場合は扱いが異なり、取り壊し後1年以内に売却しなければなりません。

この違いを把握していなかったため、期限内に売却したつもりでも特例が使えず、結果として3,000万円控除が適用されませんでした。

4.確定申告をしなかった

3,000万円特別控除を適用すれば譲渡所得はゼロになると考え、確定申告を行わなかったところ、後日、税務署から指摘を受けたケースがあります。

3,000万円控除は自動的に適用される制度ではなく、特例を利用するには必ず確定申告が必要です。譲渡所得がゼロになる場合であっても、申告をしなければ控除は認められません。

この事例では、税務署に相談したうえで後日申告を行い、要件を満たしていたため最終的に3,000万円特別控除の適用を受けることができました。

5.住宅ローン控除と同時に使えると思い込んでいた

住宅を売却する際に3,000万円特別控除を適用し、その後に購入した住宅でも住宅ローン控除を受けられると考えていましたが、実際には両者は併用できないことが判明しました。

3,000万円特別控除と住宅ローン控除は、いずれも住宅に関する税制優遇ですが、同時に適用することは認められていません。

そのため、売却と購入を同時期に行う場合は、どちらの特例を選ぶほうが経済的に有利かを事前に確認しておく必要があります。

・「住宅ローン控除で戻る税金」に関する記事はこちら

住宅借入金等特別控除(住宅ローン控除)で税金はいくら戻る?要件や手続き方法を解説

まとめ

マンションの売却時に3,000万円特別控除を受けられると、最高3,000万円の売却益に税金がかからなくなります。軽減税率の特例と併用ができれば、マンション売却時の税負担を大幅に軽減できるでしょう。

3,000万円特別控除を受けるためには、要件を満たしたうえで確定申告をする必要があります。また、住宅ローン控除や買い換え特例とは併用ができません。

マンションを売却するときは、譲渡所得税の計算方法や3,000万円特別控除の制度内容、その他の税の優遇制度などを理解し、自身の状況にあわせた選択をすることが大切です。

この記事のポイント

- 住んでいない家でも3000万円特別控除は受けられますか?

マイホームをそのまま売却する場合は、住まなくなった日から3年が経過する日の属する年の12月31日までに売却すれば、3,000万円控除を適用できます。

しかし、家屋を取り壊して更地として売却する場合は扱いが異なり、取り壊し後1年以内に売却しなければなりません。詳しくは「失敗事例から学ぶ|3000万円控除でよくあるミス」をご覧ください。

- 空き家の3000万円控除は共有名義でも受けられますか?

相続空き家特例は共有名義の物件にも適用となり、相続人が2人までの場合は一人あたり最大3,000万円、3人以上いる場合は一人あたり最大2,000万円まで控除を受けることができます。

詳しくは「相続空き家特例」をご覧ください。

ライターからのワンポイントアドバイス

3,000万円控除は「だれでも使える」という制度ではありません。売却方法や名義、居住実態によって結果が大きく変わるため、売却後ではなく売却前に制度を確認することが、税負担を抑えるうえで重要です。

とくに共有名義や住み替え、賃貸に出していた期間がある場合などは、判断が分かれやすく、自己判断で進めると思わぬ否認につながるケースも少なくありません。不安がある場合は、税理士などの専門家に相談し、内容を確認しながら進めると安心でしょう。

東急リバブルが買主となり、

ご所有不動産を直接購入いたします

周囲に知られずに売却・早急に現金化!

リバブル不動産買取はこちら